Clima segue no radar do mercado de cacau

- Na África Ocidental, a precipitação acumulada está acima da safra passada e próxima da média histórica em Costa do Marfim e Gana, sustentando a recuperação parcial da produção e reforçando a perspectiva de superávit para 25/26.

- Mesmo assim, o curto prazo continua exigindo atenção, já que algumas áreas dessas origens podem registrar chuvas abaixo da média nas próximas semanas em um momento importante para o desenvolvimento dos frutos e para o florescimento da próxima safra principal.

- No médio e longo prazo, a possibilidade de El Niño entre maio e julho mantém o clima no radar, uma vez que o fenômeno pode alterar os padrões climáticos em importantes regiões produtoras de commodities.

- As evidências analisadas mostram que os efeitos do El Niño sobre o cacau não seguem um padrão único, com respostas distintas para chuva, temperatura e produção, o que sugere que o impacto final depende da intensidade do evento, de seu timing e das condições locais de cada origem.

Clima segue no radar do mercado de cacau

Os futuros do cacau encerraram a semana de 10 de abril cotados a 3.246 USD/t em Nova York e 2.423 GBP/t em Londres. Sem mudanças significativas nos fundamentos, os movimentos mais recentes do mercado têm sido guiados principalmente por fatores técnicos e pelo cenário macroeconômico, diante dos desdobramentos do conflito entre EUA e Irã. Ainda que a tendência siga baixista, o mercado de cacau continua estruturalmente sensível, de modo que qualquer mudança de percepção contribui para a volatilidade.

Nesse contexto, o clima segue entre os principais pontos de atenção do mercado. As condições climáticas mais favoráveis, especialmente no que diz respeito à precipitação acumulada, estão entre os fatores que sustentam a recuperação parcial da produção na África Ocidental, principal região produtora de cacau. Até o momento, Costa do Marfim e Gana registram precipitação acumulada no ciclo corrente acima da observada no mesmo período da safra passada e próxima da média histórica. Em conjunto com a expectativa de redução na moagem global, esse quadro reforça a perspectiva de superávit para o ciclo 25/26.

Ainda assim, considerando as características do desenvolvimento dos frutos do cacau, um bom volume de chuvas nas próximas semanas segue sendo importante para os frutos que ainda estão em formação e que serão colhidos até o fim da safra intermediária. Além disso, os meses de abril e maio correspondem ao principal período de florescimento que dará origem aos frutos da safra principal 26/27, de modo que condições climáticas favoráveis serão importantes para determinar tanto o volume quanto a qualidade do início da próxima safra. No curto prazo, ainda que as previsões meteorológicas envolvam algum grau de incerteza, os modelos sugerem que algumas áreas da Costa do Marfim poderão registrar precipitações abaixo da média nos próximos 14 dias, o que mantém um ponto de atenção para o mercado.

No médio e longo prazo, o clima também segue no radar do mercado de cacau. Os modelos estatísticos indicam aumento na probabilidade de um evento de El Niño ter início entre maio e julho. O fenômeno tende a alterar os padrões climáticos globais, elevando o risco de seca, chuvas excessivas, ondas de calor e mudanças na atividade de tempestades e furacões em importantes regiões produtoras de commodities.

No caso das principais regiões produtoras de cacau, os efeitos potenciais do El Niño variam conforme sua intensidade e a localização analisada. Em linhas gerais, o fenômeno pode favorecer condições mais secas na África Ocidental e Central, na América Central e no norte do Brasil, ao mesmo tempo em que pode aumentar as chuvas no Peru, no Equador e em partes da África. Em relação à temperatura, ondas de calor podem ocorrer com maior frequência na América do Sul e na África, entre outras áreas. Vale reforçar que, em algumas regiões, especialmente na África Ocidental, a resposta climática ao El Niño nem sempre é direta, podendo ser influenciada por fenômenos regionais.

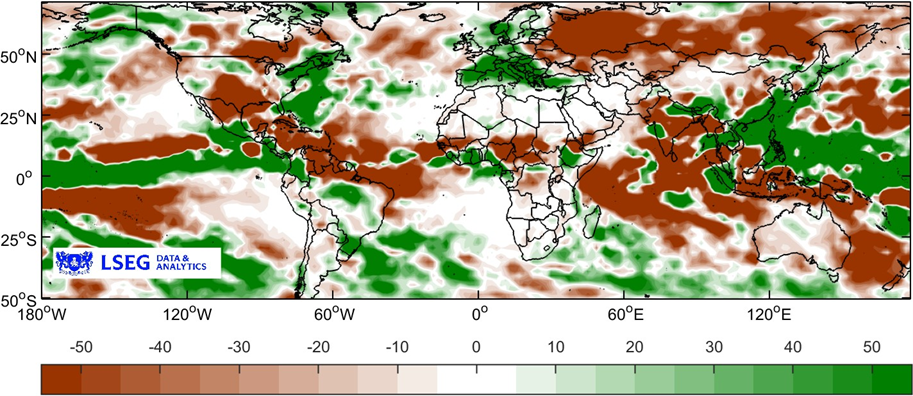

El Niño anomalias de precipitação | jun-ago (mm)

Fonte: : LSEG

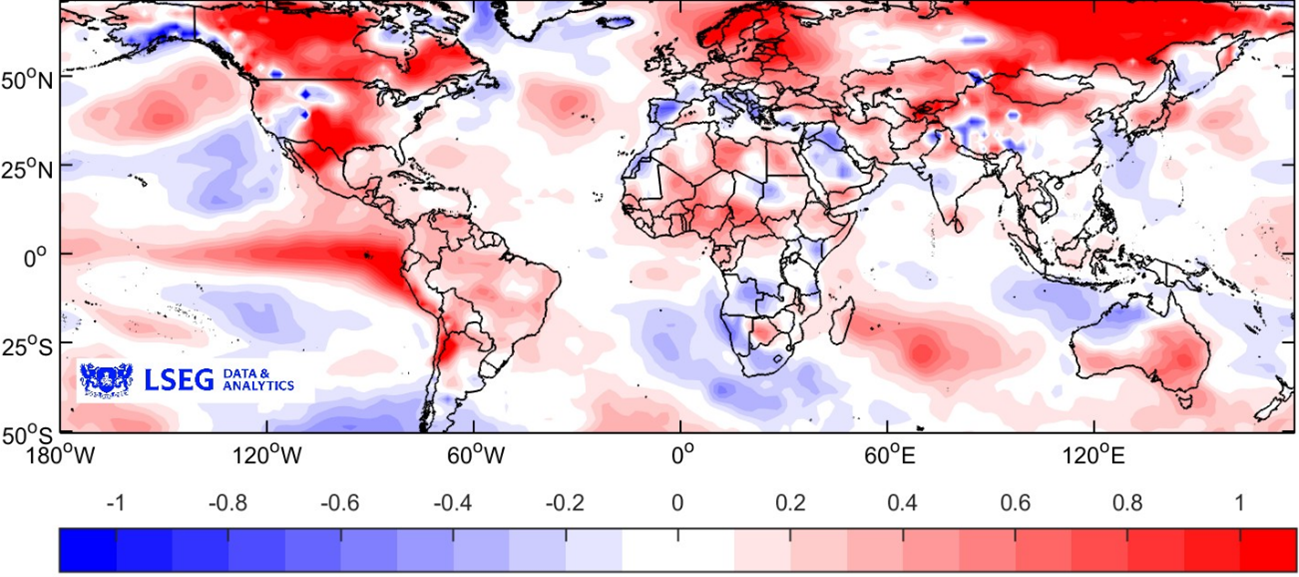

El Niño anomalias de temperatura | jun-ago (°C)

Fonte: : LSEG

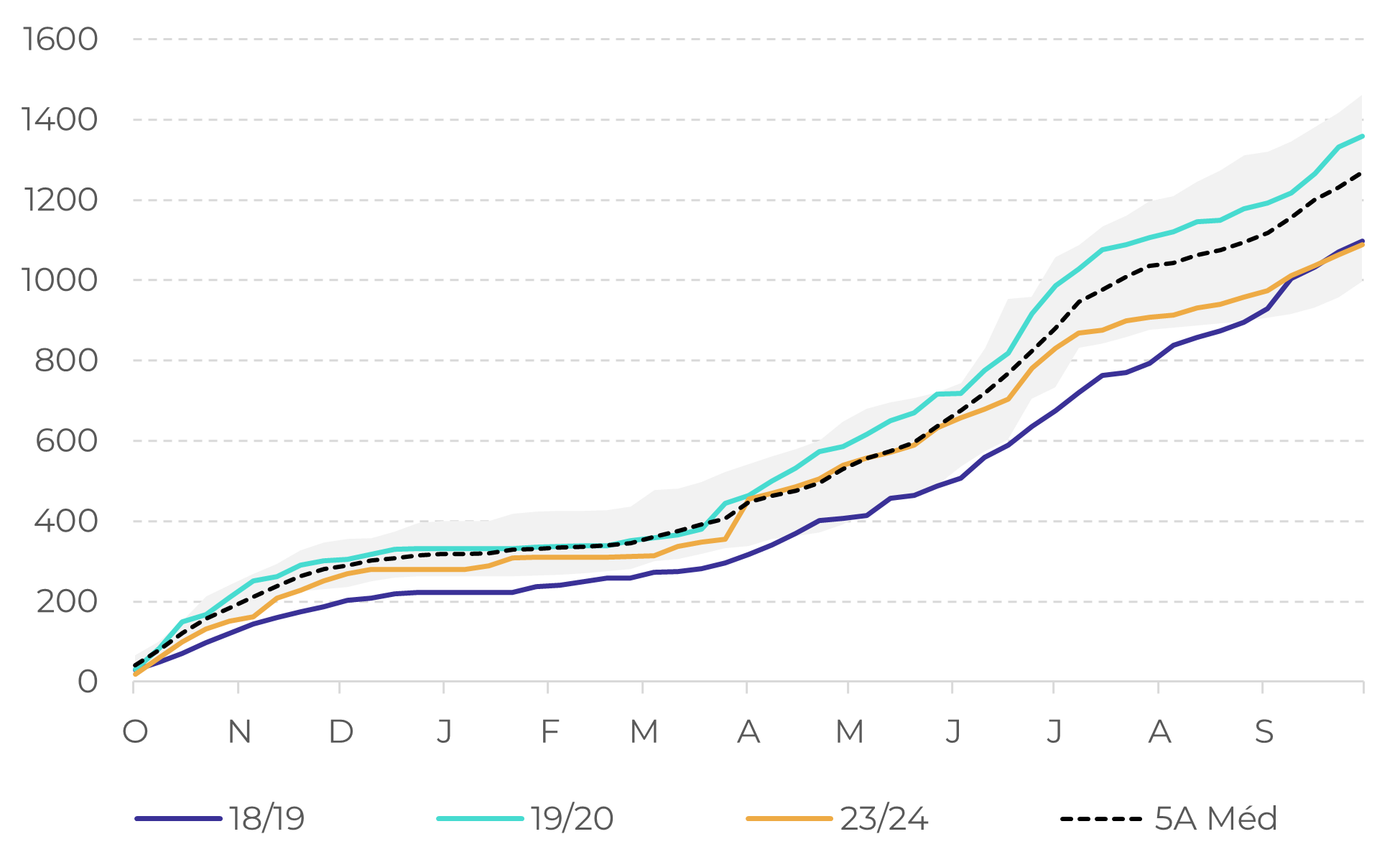

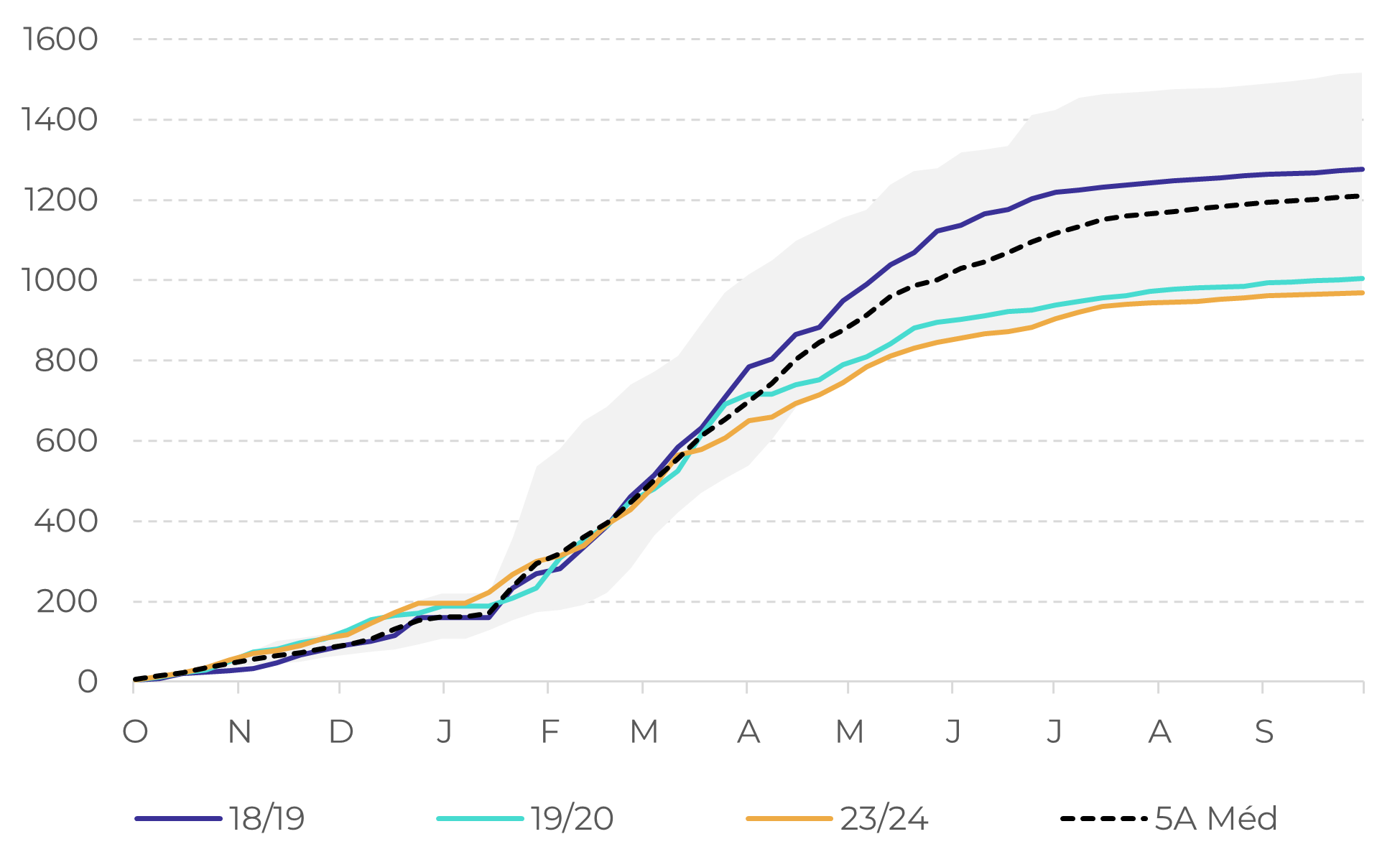

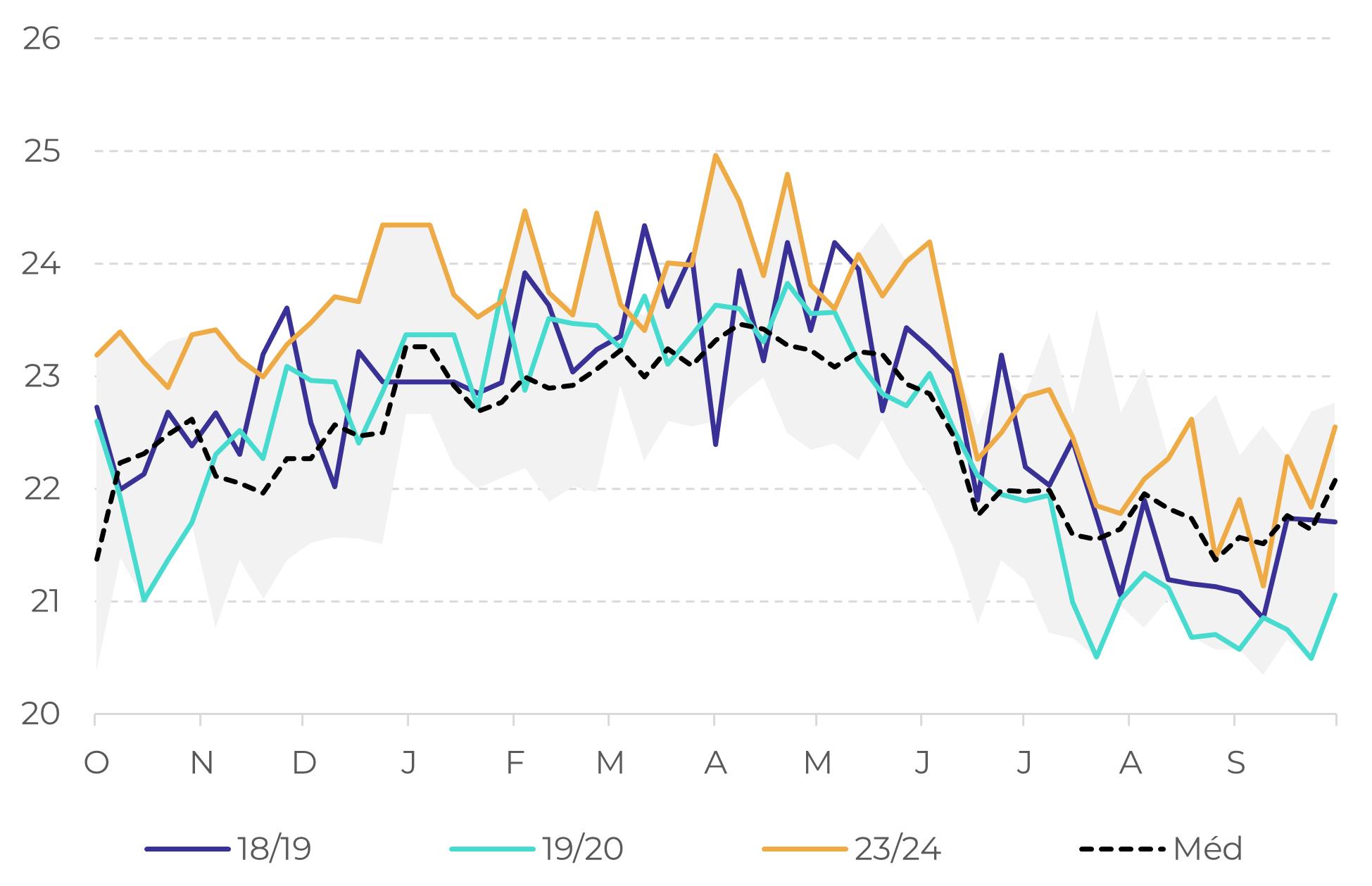

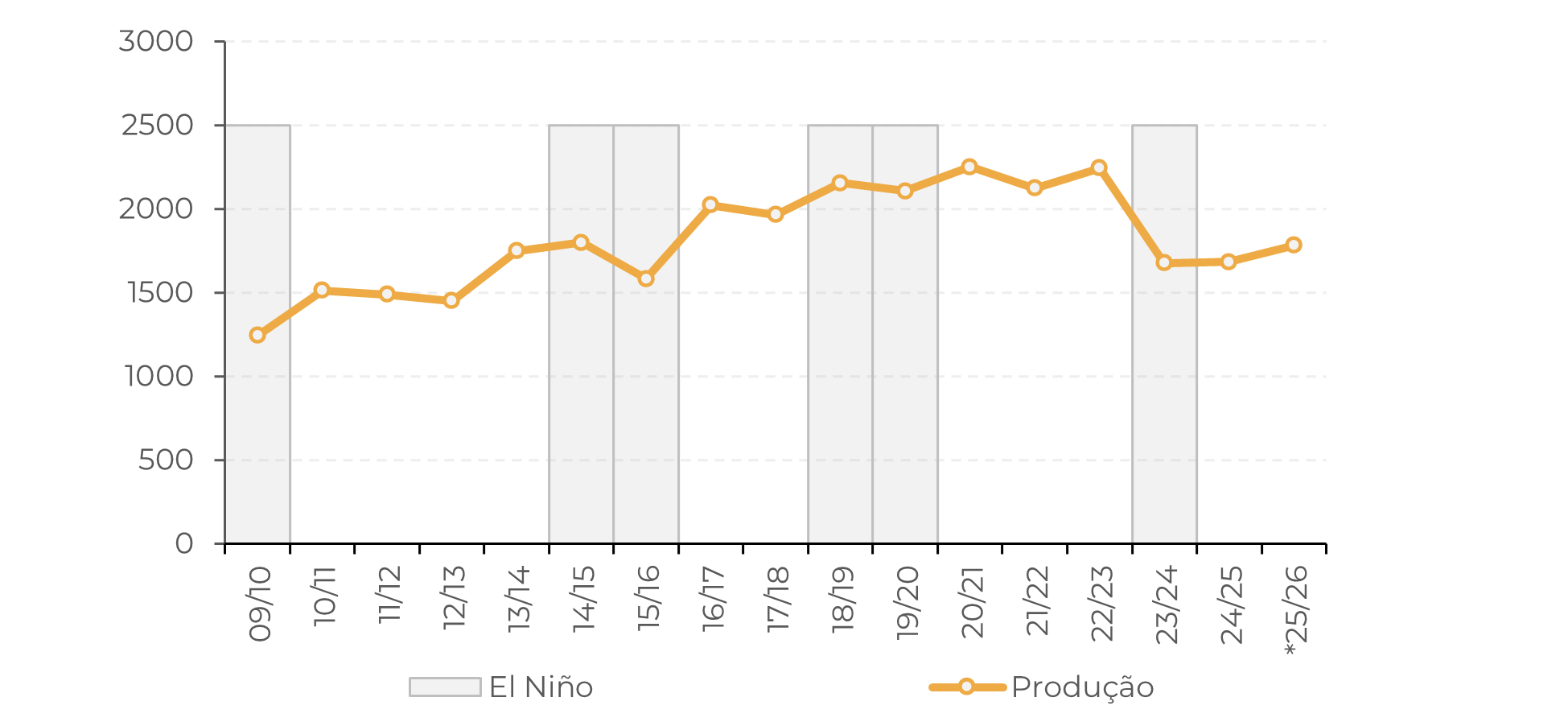

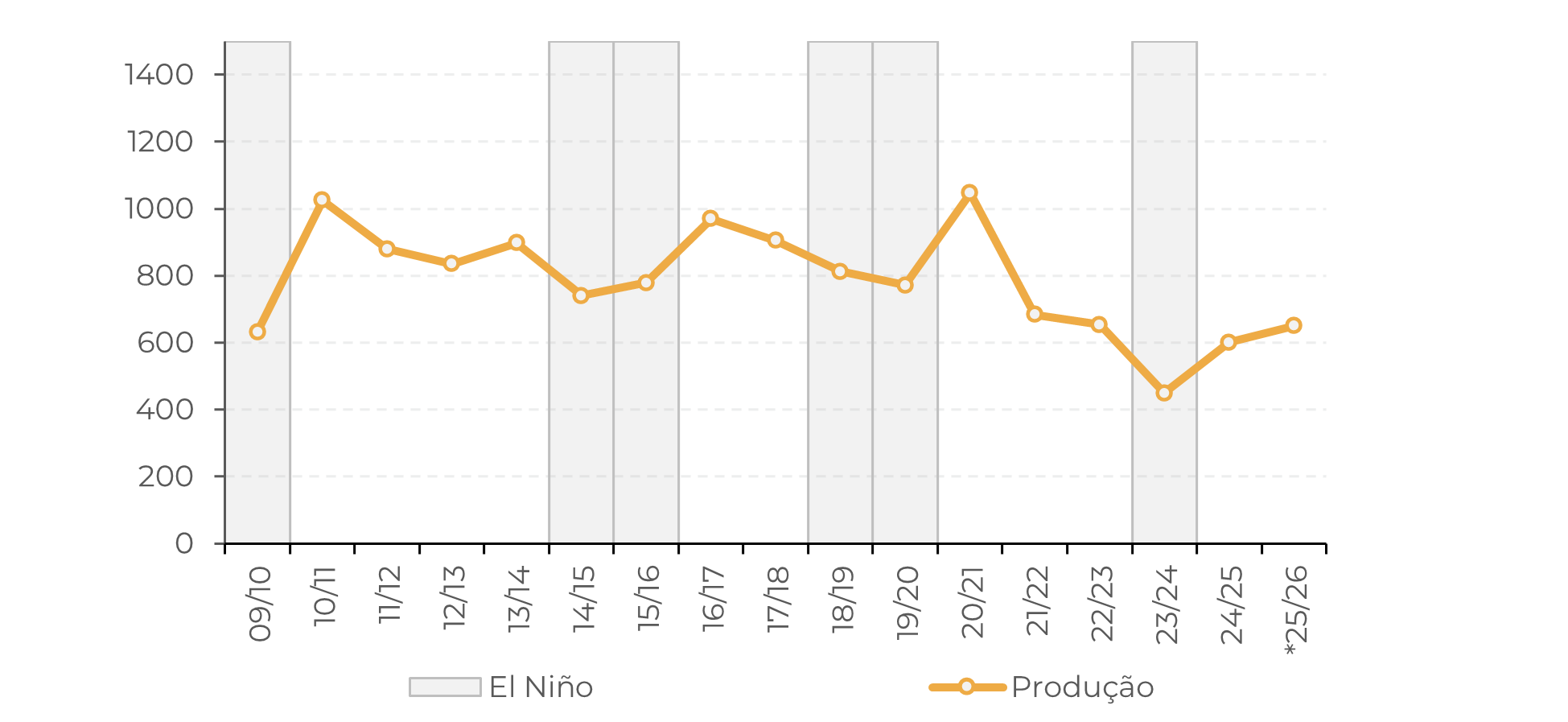

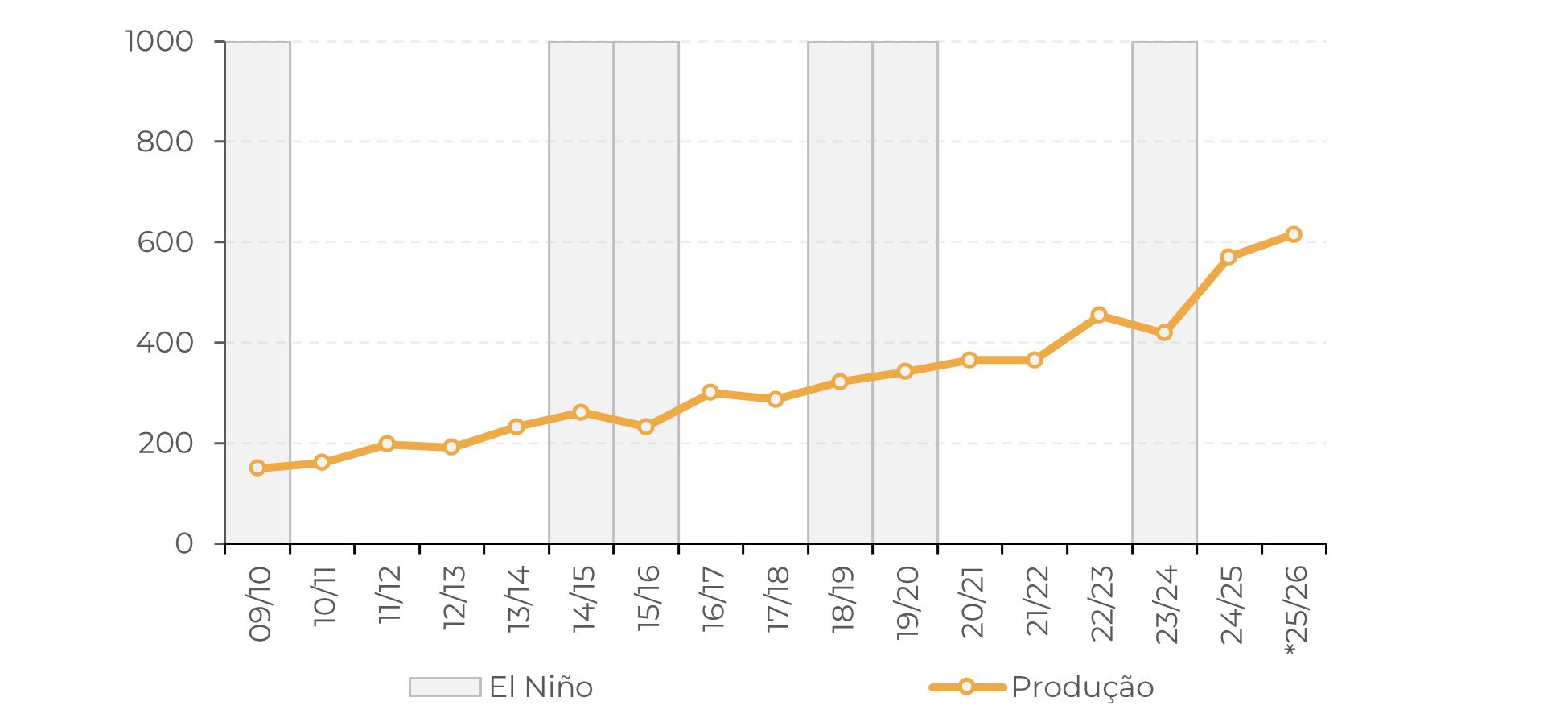

Ao observar as últimas três safras com ocorrência de El Niño, a precipitação acumulada nas principais regiões produtoras de cacau não aponta para um padrão único entre as origens analisadas. Os resultados observados em Costa do Marfim, Gana e Equador mostram que os impactos do fenômeno sobre as chuvas parecem depender da intensidade do evento, de características regionais e da forma como as precipitações se distribuem ao longo da safra, mais do que de uma relação simples e generalizada com o El Niño.

Costa do Marfim – precipitação acumulada em anos de El Niño (mm)

* Média ponderada pelas principais regiões produtoras

Fonte: CPC Gadas, Hedgepoint

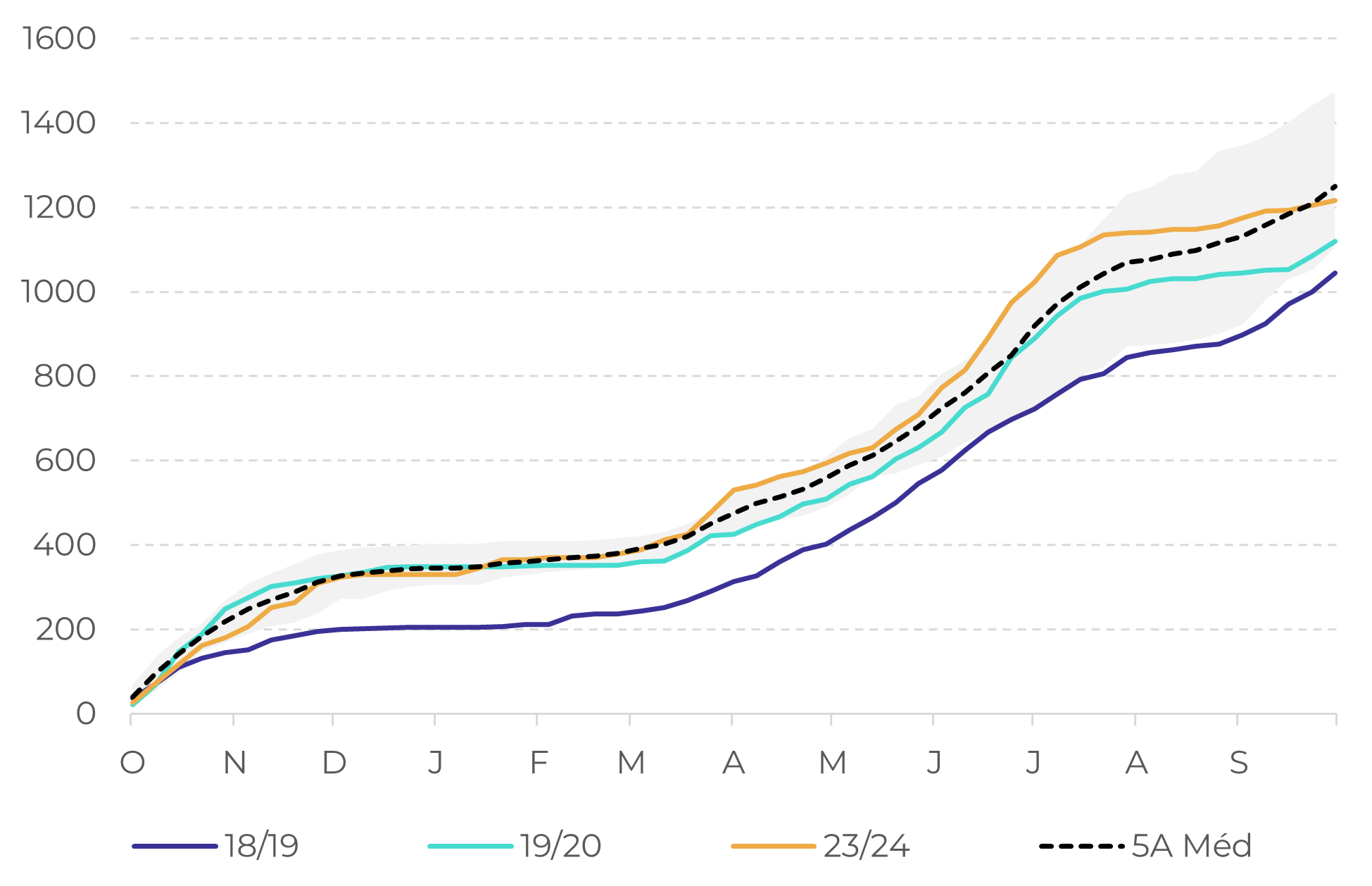

Gana – precipitação acumulada em anos de El Niño (mm)

* Média ponderada pelas principais regiões produtoras

Fonte: CPC Gadas, Hedgepoint

Equador – precipitação acumulada em anos de El Niño (mm)

* Média ponderada pelas principais regiões produtoras

Fonte: CPC Gadas, Hedgepoint

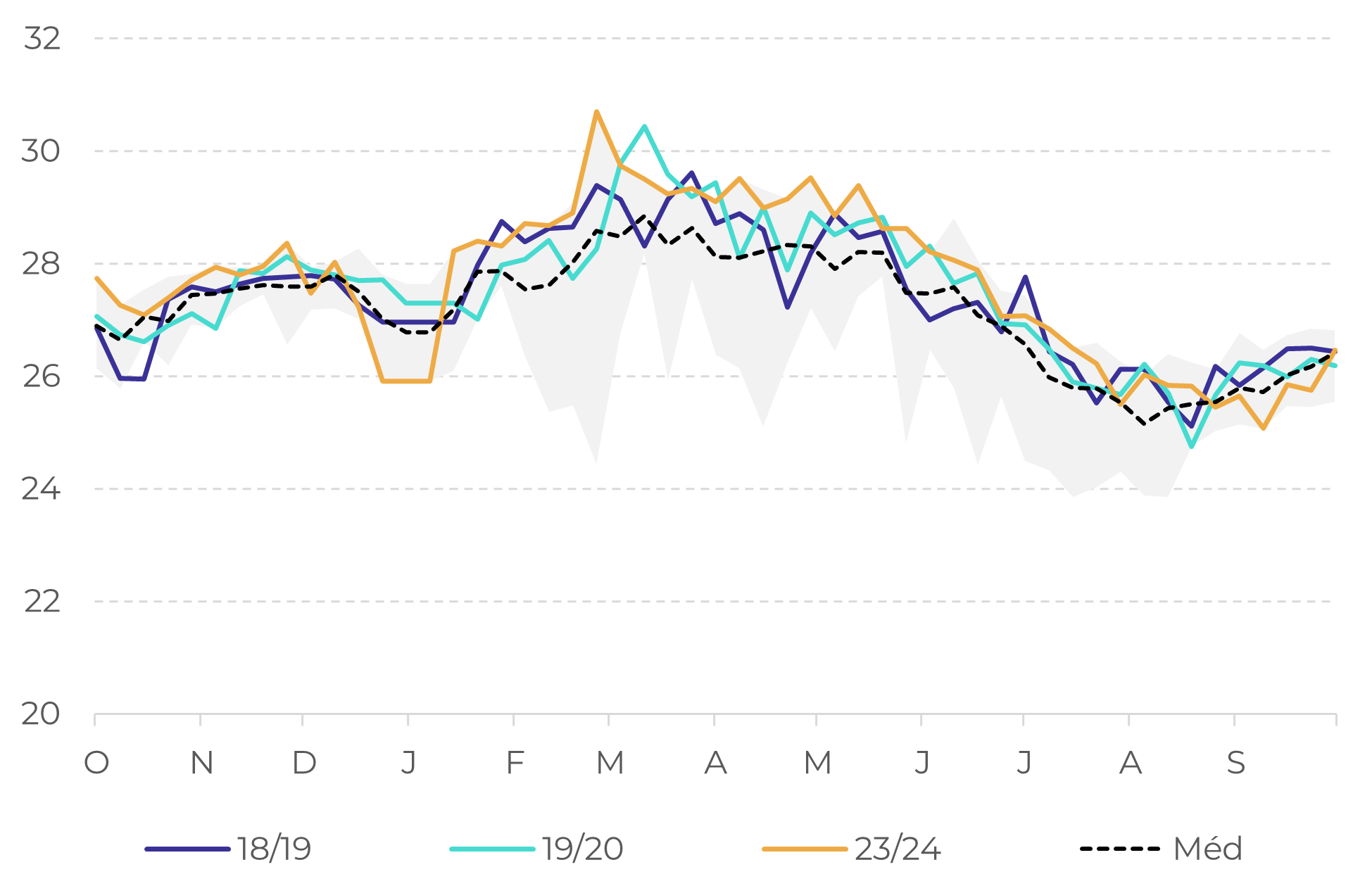

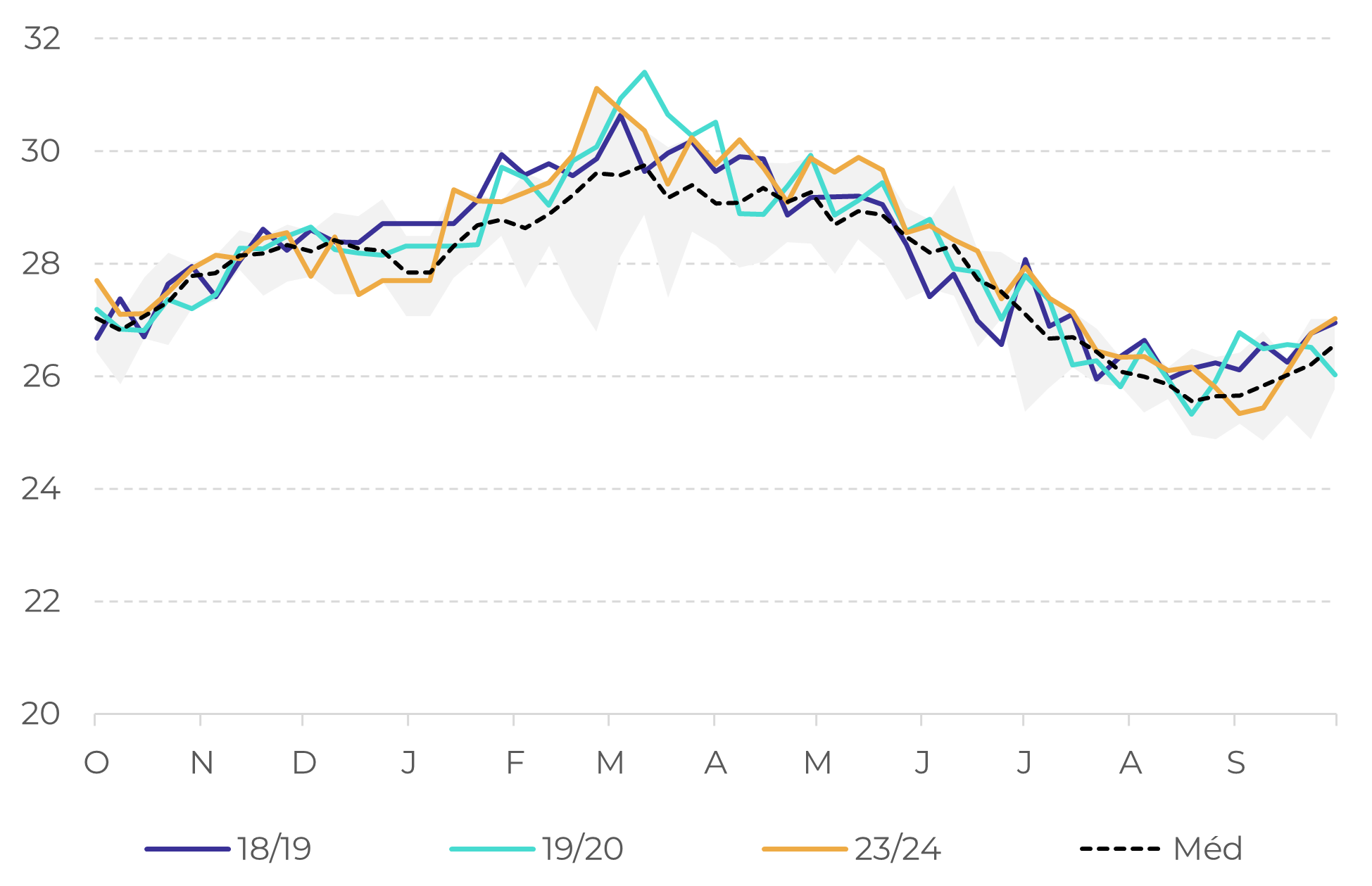

Por outro lado, os dados de temperatura indicam um padrão mais consistente. Nas últimas safras marcadas por El Niño, Costa do Marfim, Gana e Equador registraram, em diferentes momentos, temperaturas acima da média, com maior ocorrência durante o principal período de florescimento (abril - junho). Esse comportamento pode intensificar o estresse das lavouras, especialmente quando combinado à menor disponibilidade hídrica.

Costa do Marfim – temperatura média em anos de El Niño (Cº)

* Média ponderada pelas principais regiões produtoras

Fonte: CPC Gadas, Hedgepoint

Gana – temperatura média em anos de El Niño (Cº)

* Média ponderada pelas principais regiões produtoras

Fonte: CPC Gadas, Hedgepoint

Equador – temperatura média em anos de El Niño (Cº)

* Média ponderada pelas principais regiões produtoras

Fonte: CPC Gadas, Hedgepoint

Além disso, a resposta da produção ao fenômeno também não parece seguir um padrão único, especialmente por se tratar de uma cultura perene. Alguns estudos sugerem que a produção pode reagir de forma não linear e temporalmente defasada, com perdas na safra corrente do evento e possíveis efeitos positivos nas safras subsequentes. Esse comportamento pode estar relacionado tanto à realocação de recursos pelas plantas quanto aos efeitos do fenômeno sobre a distribuição das chuvas ao longo do ciclo produtivo.

Costa do Marfim: produção de cacau por safra (‘000 tons)

Fonte: USDA, ICCO, FAOSAT, Hedgepoint

Gana: produção de cacau por safra (‘000 tons)

Fonte: USDA, ICCO, FAOSAT, Hedgepoint

Equador: produção de cacau por safra (‘000 tons)

Fonte: USDA, ICCO, FAOSAT, Hedgepoint

Nesse sentido, os dados de produção sugerem que, em algumas safras, houve recuperação nos ciclos posteriores aos eventos, em linha com a hipótese de efeitos defasados do fenômeno sobre a cultura. Ainda assim, esse comportamento não é homogêneo entre países e temporadas, o que reforça que a resposta produtiva ao El Niño provavelmente depende da interação entre clima local, calendário fenológico e condições agronômicas específicas de cada origem.

De forma geral, o El Niño tende a estar associado a safras de menor produção, ao favorecer temperaturas mais elevadas e, em determinados contextos, também aumentar a irregularidade das chuvas. Porém, seus efeitos sobre o cacau não seguem um padrão único. A magnitude dos impactos depende da intensidade do fenômeno, do momento em que ele se manifesta ao longo do ciclo da cultura e de sua interação com fases decisivas para o desenvolvimento das lavouras, como o florescimento e a desenvolvimento dos frutos. Dessa forma, o efeito final sobre a produção pode variar de maneira relevante entre origens e temporadas.

Em resumo

Os futuros do cacau seguiram oscilando principalmente por fatores técnicos e pelo ambiente macroeconômico, em um mercado que permanece sensível e volátil. Ao mesmo tempo, o clima continua como ponto de atenção, já que as condições mais favoráveis de chuva na África Ocidental vêm sustentando a recuperação parcial da produção e reforçando a perspectiva de superávit em 25/26. Ainda assim, o mercado segue atento ao curto prazo, diante do risco de precipitações abaixo da média em partes da Costa do Marfim, e ao médio e longo prazo, com o aumento da probabilidade de um evento de El Niño. Embora os efeitos do fenômeno sobre a precipitação não indiquem um padrão uniforme entre as origens analisadas, os dados de temperatura mostram um sinal mais consistente de valores acima da média, especialmente durante o período de florescimento. Além disso, dados sugerem que os impactos do El Niño sobre a produção de cacau podem ser diferentes e defasados no tempo, variando conforme a intensidade do evento, o momento de sua ocorrência e as condições específicas de cada origem.

Report Semanal — Cacau

Escrito por Carolina França

carolina.franca@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil