Live com Especialistas: principais destaques para o mercado de cacau

Live com Especialistas: principais destaques para o mercado de cacau

O mercado de cacau permanece volátil, refletindo a combinação de incertezas macroeconômicas, ajustes nos fluxos globais de oferta e demanda e riscos climáticos no horizonte. Nesse contexto, esta análise tem como objetivo consolidar os principais pontos debatidos na Live com Especialistas: Cacau, realizada no dia 29 de abril, reunindo os destaques do cenário macroeconômico, da dinâmica de demanda e oferta de cacau, dos fatores climáticos e do balanço global do mercado, de forma a contextualizar os movimentos recentes de preços e os riscos em acompanhamento.

Cenário macroeconômico

O ambiente macroeconômico recente tem sido fortemente influenciado pela escalada do conflito entre EUA e Irã, que elevou o prêmio de risco global e provocou uma crise no setor de energia. As interrupções no Estreito de Ormuz e a maior insegurança no Mar Vermelho reduziram o tráfego por rotas estratégicas como o Canal de Suez, encarecendo fretes, seguros e afetando a logística global. Esse cenário pressiona os custos de energia e fertilizantes, especialmente os nitrogenados, aumentando riscos inflacionários.

Nos EUA, a inflação já apresentou alta em março e reforçou receios de estagflação, enquanto na Europa, mais sensível aos impactos do conflito no setor de energia, a inflação pode ultrapassar 3% no segundo trimestre, com queda da confiança do consumidor e reprecificação das expectativas sobre a política monetária do BCE. Para o mercado de cacau, os impactos são indiretos, ligados principalmente ao aumento de custos logísticos e energéticos, adicionando volatilidade a um mercado que já se encontra sensível.

Importações e demanda de cacau

Do lado da demanda, a Ásia apresentou sinais positivos, com destaque para a Malásia, cuja moagem cresceu 8,7% no primeiro trimestre de 2026, acima do esperado, sustentando temporariamente os preços internacionais em meados de abril. Esse movimento se refletiu em um avanço de 5,2% na moagem asiática como um todo, região que responde por cerca de 23% do processamento global.

No entanto, parte da alta nos preços foi compensada por fraqueza relevante na Europa, que pressionou as cotações, onde a moagem caiu 7,8% no mesmo período, reflexo de importações líquidas historicamente baixas entre dezembro e janeiro, apesar de alguma recuperação em fevereiro e março. Nos EUA, as importações líquidas de amêndoas seguem acima do ciclo anterior, com maior participação do Equador, além de forte aumento nas importações de pasta e manteiga, o que pode ter reduzido a necessidade de moagem local e contribuído para a queda de 3,8% no processamento no primeiro trimestre. No Brasil, a indústria enfrenta desafios adicionais devido a restrições às importações, mudanças no drawback e incertezas regulatórias, em meio a uma queda de 0,8% na moagem no 1T26.

Oferta e clima

Considerando o calendário de safra, os principais produtores estão em fase crítica entre safra intermediária e florescimento que dará origem a safra principal 26/27. Na Costa do Marfim, apesar de condições climáticas melhores que no ciclo anterior, o curto prazo ainda exige monitoramento. A produção 25/26 foi revisada para baixo em 1.753 kt devido ao provável encerramento antecipado da safra de outubro para setembro.

Quanto aos fluxos comerciais, o aumento do preço pago ao produtor na safra passada, seguido por uma correção dos preços internacionais, gerou travas nas vendas do país e ajustes nos fluxos de exportação. Dessa forma o governo da Costa do Marfim, assim como Gana, que também enfrentou esses problemas, tomou algumas medidas para normalizar a comercialização, dentre elas antecipar a safra intermediaria. Entre fevereiro e março, após a redução do preço pago ao produtor e a adoção das demais medidas mencionadas, projetamos uma recuperação gradual das exportações, que tende a convergir para níveis próximos à média histórica nos períodos subsequentes.

Em Gana, a produção segue estimada em torno de 650 kt, com expectativa de melhora nas exportações após medidas do governo. No Equador, as chuvas estão acima do ciclo anterior, com produção estimada em cerca de 615 kt e exportações próximas à média histórica.

No médio e longo prazo, o aumento da probabilidade de ocorrência do fenômeno El Niño a partir do final do primeiro semestre configura um dos principais pontos de atenção do mercado. As projeções indicam que o evento pode se estender até o fim de 2026 e início de 2027, elevando os riscos para as commodities agrícolas em um contexto de possíveis temperaturas recordes, justamente durante fases críticas do ciclo do cacau, como o desenvolvimento da safra principal 26/27 e o florescimento que dará origem a safra intermediária 26/27.

A análise de safras anteriores sob influência do El Niño mostra que não há uma relação direta e uniforme entre o fenômeno e o volume de chuvas ou produção, com respostas distintas por origem, efeitos defasados no tempo e possíveis impactos tanto negativos quanto posteriores ajustes positivos, refletindo o caráter perene da cultura e a interação com fatores climáticos regionais. De forma geral, o El Niño está associado a maior risco produtivo, exigindo monitoramento contínuo nos próximos meses.

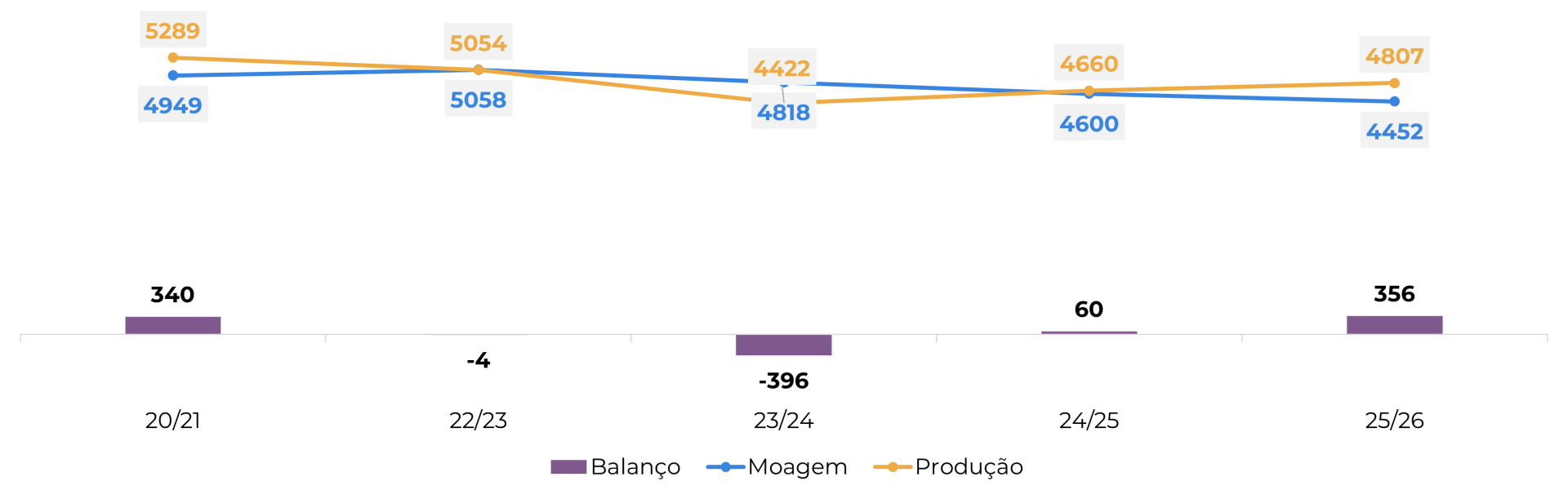

Balanço global e preços

Para a safra 25/26, nosso balanço global aponta um superávit estimado em cerca de 356 kt, levemente inferior à projeção anterior. Esse resultado decorre não de um forte crescimento da oferta, mas de uma recuperação parcial da produção combinada com retração da demanda.

Oferta e demanda global de cacau (‘000 tons)

Fonte: : ICCO, Hedgepoint

Apesar do superávit esperado, o mercado permanece bastante sensível, uma vez que pequenas mudanças em qualquer fundamento podem alterar significativamente esse equilíbrio. No curto prazo, prevalece um viés baixista, com preços em consolidação e grande influência de fatores técnicos e do vencimento dos contratos mais próximos. Ainda assim, parte do mercado aposta em dados de demanda mais favoráveis no próximo trimestre, apoiados pelo ajuste mais intenso dos preços e alguns sinais nas importações líquidas de grandes mercados, o que pode influenciar o sentimento no médio prazo.

Em resumo

O ambiente macroeconômico recente segue marcado pela escalada do conflito entre EUA e Irã, que elevou o prêmio de risco global e pressionou o setor de energia, impactando diretamente custos logísticos, fretes, seguros e insumos como fertilizantes nitrogenados. Esse contexto reforça riscos inflacionários, com alta recente da inflação nos EUA e temores de estagflação, enquanto a Europa, mais sensível às oscilações energéticas, enfrenta perspectivas de inflação acima de 3% no segundo trimestre, deterioração da confiança do consumidor e reprecificação da política monetária. Para o mercado de cacau, os efeitos são indiretos, principalmente via aumento de custos e maior volatilidade em um cenário já fragilizado.

Do lado dos fundamentos, a demanda mostrou comportamento misto: a Ásia apresentou sinais positivos, com recuperação da moagem na Malásia e na região, enquanto Europa e EUA registraram retração, refletindo possivelmente importações mais fracas e maior entrada de subprodutos; no Brasil, incertezas regulatórias e restrições às importações pressionaram a moagem. Na oferta, os principais produtores atravessam uma fase crítica do ciclo em termos de calendário de safra, com revisões pontuais, ajustes nos fluxos de exportação e possível normalização gradual das comercializações na África Ocidental. No médio e longo prazo, a crescente probabilidade de um evento El Niño aumenta os riscos produtivos, especialmente por temperaturas mais elevadas em fases sensíveis do ciclo. Nesse contexto, o balanço global 25/26 aponta superávit estimado em cerca de 356 kt, sustentado por recuperação parcial da oferta e retração da demanda, mas o mercado permanece sensível, com viés baixista no curto prazo e atenção redobrada a qualquer mudança nos fundamentos.

Report Semanal — Cacau

Escrito por Carolina França

carolina.franca@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil