Safra menor de Arábica e noticias sobre demanda impulsionam preços

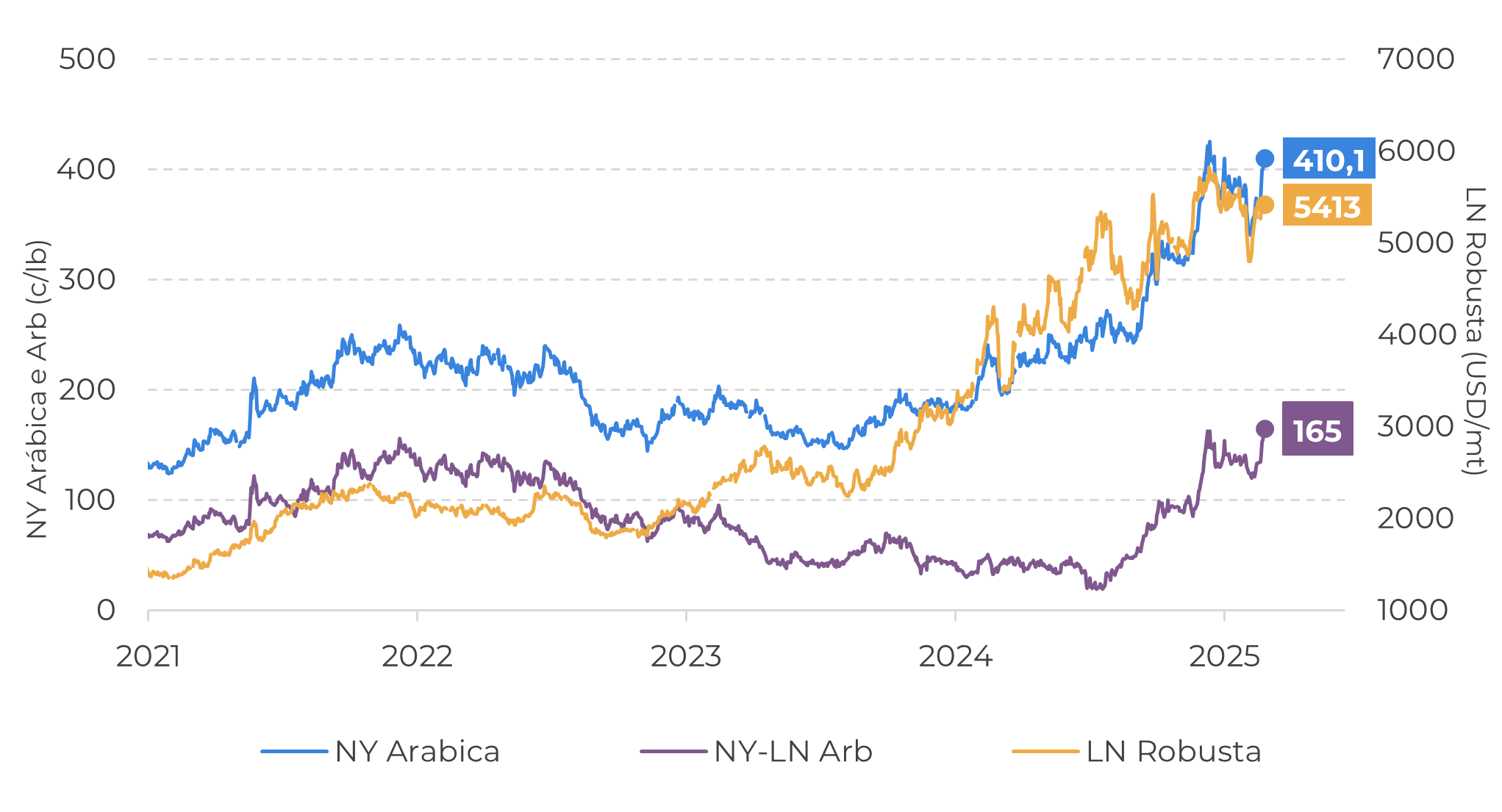

- Os preços do café caíram em abril após o "Dia da Libertação" e os temores contínuos de uma guerra comercial. No entanto, recentemente, os preços futuros do Arábica e do Robusta subiram, impulsionados pelas perspectivas de um ciclo menor do Arábica no Brasil em 25/26. O contrato de Arábica julho/25 atingiu a máxima de 7 semanas nesta segunda (28), a 410,05 c/lb, enquanto o de julho do Robusta foi negociado acima dos 5.400 USD/mt.

- O mercado indicou não apenas os desafios potenciais relacionados à oferta de arábica, mas também respondeu a algumas notícias otimistas em relação à demanda, já que uma das maiores empresas do setor cafeeiro anunciou na quinta-feira (24) que os aumentos de preços implementados nas categorias de café tiveram "interrupção limitada para o cliente". A empresa também anunciou investimento em uma nova instalação de café no Vietnã no mesmo dia, destacando a resiliência do setor.

- Nosso modelo ainda indica uma queda na demanda em 24/25, devido aos preços mais altos (Arábica e Robusta), e uma queda marginal em 25/26. No entanto, mesmo com a queda esperada, o saldo global aponta para um déficit, indicando que a oferta apertada pode continuar.

- Na sexta-feira passada, os relatórios de fundos da CFTC e da ICE também mostraram uma virada interessante, com os fundos especulativos aumentando suas posições compradas.

Safra menor de Arábica e noticias sobre demanda impulsionam preços

Enquanto entramos na colheita da safra brasileira 25/26 – com muitas fazendas de Conilon iniciando os trabalhos – se esperaria uma pressão de baixa sobre os preços, especialmente com as atuais incertezas macroeconômicas. No entanto, os preços futuros do café dispararam na semana passada, refletindo parcialmente as preocupações com uma safra menor de arábica no Brasil.

Muitas casas revisaram seus números de arábica nos últimos dias - inclusive nós! Reduzimos nossa expectativa de produção da variedade de 42,6 M de sacas para 39,6 M de sacas (veja o relatório completo). Embora nossa previsão de Conilon/Robusta tenha sido revisada para cima (de 22,5 M de sacas para 24,2 M de sacas), isso não compensa completamente o aperto na oferta de arábica. Assim, os preços do café foram sustentados, uma vez que, mesmo com o aumento da produção de Conilon, a queda do Arábica pode contribuir para outro ciclo de oferta limitada. Nesse sentido, o contrato de arábica julho/25 atingiu a máxima de 7 semanas nesta segunda (28), a 410,05 c/lb, enquanto o de julho do Robusta foi negociado acima dos 5.400 USD/mt. Embora os preços do Robusta tenham sido corrigidos, eles permanecem acima dos níveis de meados de abril.

No entanto, a tendência de alta no mercado não foi atribuída apenas às previsões de oferta. Na última quinta-feira (24), uma das maiores empresas do setor cafeeiro indicou em relatório que os aumentos de preços implementados nas categorias relacionadas ao café e cacau tiveram "interrupção limitada do cliente", com crescimento orgânico das vendas no primeiro trimestre melhor do que o esperado. A empresa também ressalta que espera resultados mais positivos à frente, dando novas perspectivas do lado da demanda.

Uma importante instituição também comentou na sexta-feira que "os aumentos de preços do café e do cacau ainda não parecem ter tido nenhum impacto significativo na demanda", embora tenha alertado que o mercado deve manter cautelas sobre o impacto dos preços mais altos. Nossos modelos de fato indicam um ligeiro aumento na demanda de Arábica em 24/25 – refletindo principalmente o aumento dos preços do Robusta em 2024 – mas apontam para uma diminuição em 25/26, já que os níveis de arbitragem agora estão favorecendo a demanda do Robusta.

Fonte: Refinitiv

Fonte: Hedgeopint

A queda na demanda de Robusta em 24/25 – especialmente nas origens – e a queda esperada de Arábica em 25/26 indica uma diminuição na demanda global em 24/25 e uma queda marginal em 25/26. Ainda assim, com produção limitada em ambos os ciclos, a oferta deve seguir apertada nos próximos meses, o que pode dar suporte aos preços do café como já observado no mercado atual.

Por outro lado, as posições de fundos especulativos para as duas qualidades de café tem se movimentado de forma interessante.. Desde o início de 2025, os fundos ICE e CFTC reduziram suas posições compradas, provavelmente em resposta ao aumento dos custos de hedge e às expectativas de um declínio na demanda por café. No entanto, no relatório mais recente, houve um aumento das posições compradas. Embora seja crucial monitorar os movimentos futuros, isso pode sugerir que os fundos especulativos estão detectando uma mudança no mercado, dada a expectativa de oferta apertada à frente, potencialmente indicando um suporte para os preços nos níveis atuais.

Fonte: CFTC

Fonte: ICE

Em resumo

Os preços futuros do café tiveram alguns ganhos na semana passada, com os agentes do mercado revisando seus números da safra 25/26 brasileira. Muitos diminuíram suas estimativas de produção de arábica – incluindo a Hedgepoint – reforçando a visão de uma contínua restrição de oferta a frente. Além da oferta, uma das maiores indústrias de café do mundo compartilhou notícias positivas sobre a demanda na semana passada. A empresa declarou um aumento nas vendas orgânicas, já que os "aumentos de preços implementados nas categorias de café tiveram baixo impacto nos clientes". Na mesma semana, a mesma empresa também anunciou investimentos em uma nova instalação de café no Vietnã, destacando a resiliência do setor.

Nosso modelo de balanço global ainda indica queda na demanda em 24/25, devido a preços mais altos, mas consumo quase estável em 25/26. No entanto, com os níveis de produção atuais, isso ainda significaria um déficit em 24/25 e 25/26 (embora marginal), indicando um equilíbrio delicado nos próximos meses, o que poderia oferecer suporte para as cotações no médio prazo.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Thaís Italiani e Lívea Coda

thais.italiani@hedgepointglobal.com

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil