Exportações de Conilon caem em janeiro, mas 24/25 caminha para o recorde

- As exportações de café do Brasil tiveram ligeiro recuo em janeiro,. Enquanto os embarques do Arábica seguiram firmes, o Conilon registrou um recuo significativo no último mês, possivelmente refletindo a menor disponibilidade do grão e uma menor demanda, à medida que compradores podem esperar a entrada da safra 25/26 para novas compras.

- Ainda assim, o volume total acumulado da safra 24/25 (Abr-Jan) já ultrapassa os 42 M de sacas e deve levar à um ano de exportações recordes.

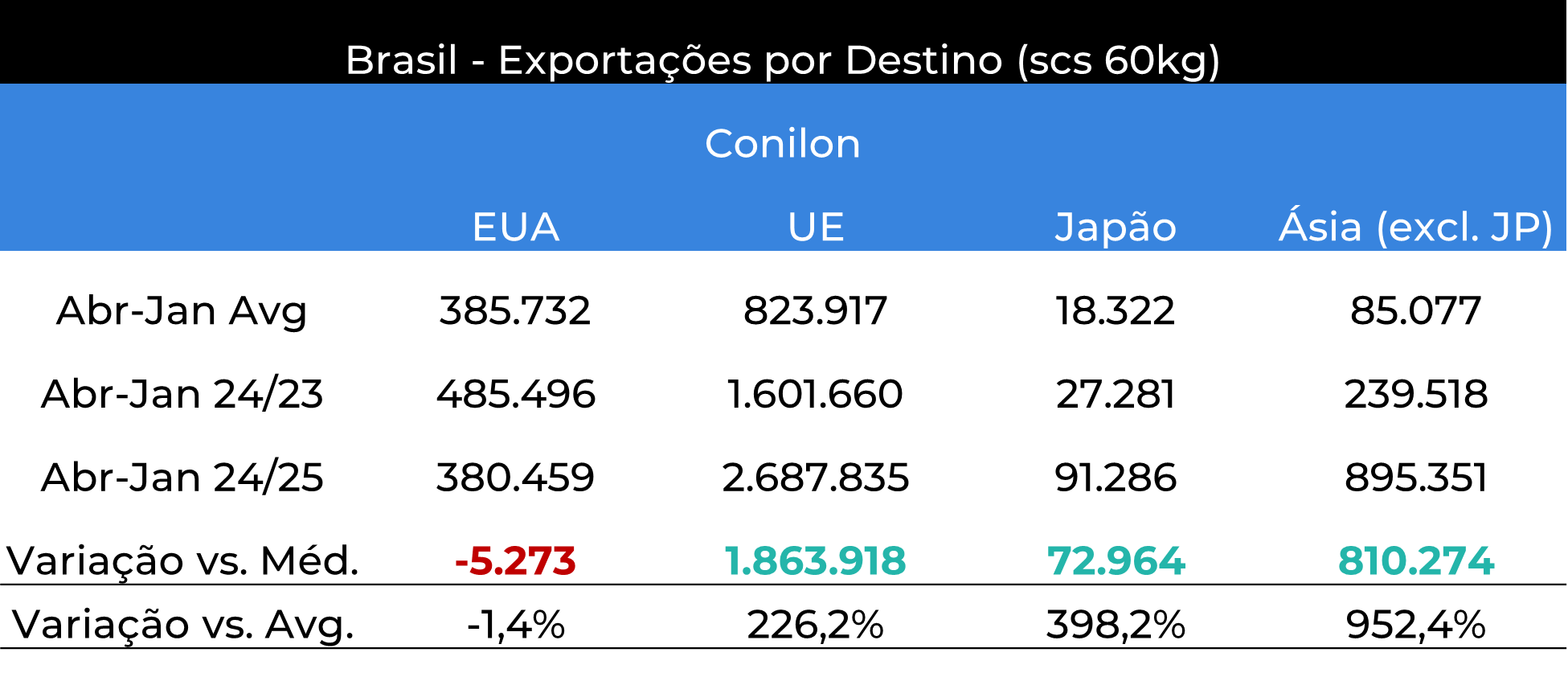

- Em relação ao destino dos grãos brasileiros, observou-se um aumento para o Arábica em todos os destinos, mas em especial para os EUA e EU. Para o Conilon, houve um ligeiro recuo nos envios para o EUA, mas aumento significativo para a EU e Ásia como um todo.

- Para 25/26, no entanto, incialmente esperamos um leve recuo das exportações de ambas as variedades, em decorrência da menor produção de Arábica, menores estoques de ambas as variedades e um possível aumento do consumo domestico do Conilon.

Exportações de Conilon caem em janeiro, mas 24/25 caminha para o recorde

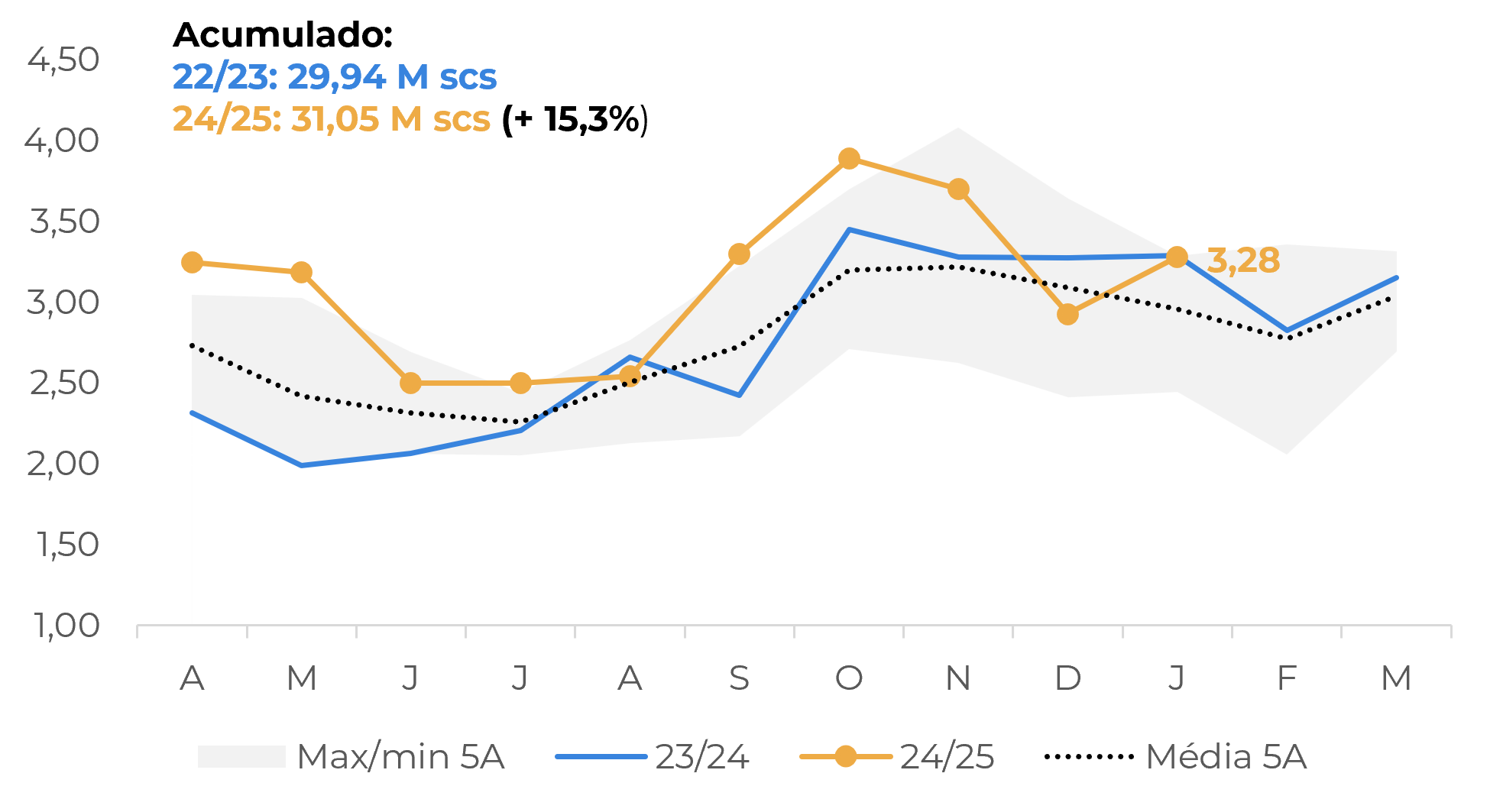

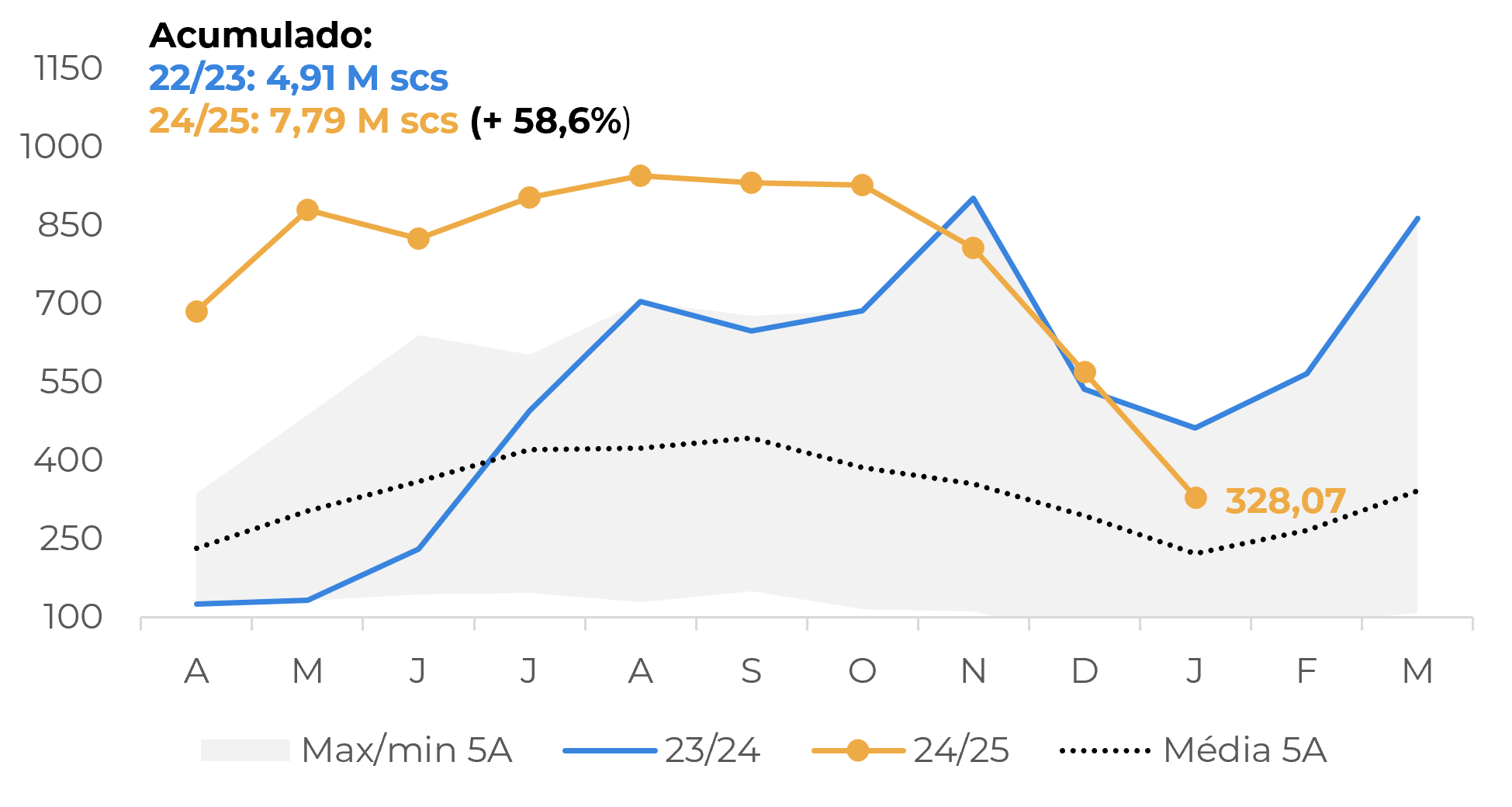

As exportações totais de café do Brasil atingiram 3,97 M de scs em janeiro, uma leve redução de 1,6% frente 2024. A queda foi sobretudo um reflexo do recuo das exportações de Conilon para 318,07 mil scs frente às 461,31 mil de janeiro de 2024 (-28,9%). Enquanto isso, as exportações do café Arábica tiveram desempenho semelhante à 2024, com 3,28 M de scs embarcadas em janeiro, frente as 3,29 M scs do ano passado (-0,3%).

A baixa do lado do Conilon pode ser reflexo tanto da menor disponibilidade da variedade no Brasil – visto a comercialização acima da média até dezembro e baixos estoques de passagem – quanto de uma possível retração da demanda. É importante lembrar que a demanda pelo Conilon Brasileiro foi elevada durante 2024, levando à exportações acima da média, o que possivelmente levou à uma recuperação dos estoques da variedade em destinos. Além disso, com a aproximação da colheita de 25/26 no Brasil, compradores podem esperar até uma maior disponibilidade dos grãos no mercado para voltarem a comprar o Conilon.

Ainda assim, considerando o volume o acumulado da safra 24/25 (Abr-Jan), foram exportadas mais de 42 M de scs de café, elevação de 21,7% frente à 23/24, última safra com embarques recordes, o que indica que 24/25 pode terminar como a maior da história em termos de exportação. Em termos de café verde, o Arábica acumulou 31,05 M de sacas na temporada enquanto o Conilon já soma 7,79 M de scs, ambos recordes para o período e com avanço de 15,3% e 58,6% frente à 23/24, respectivamente. É válido lembrar que o Conilon aumentou sua participação nas exportações entre 2023 e 2024, decorrente da redução de oferta no Vietnã.

Fonte: Cecafé

Fonte: Cecafé

Em termos dos principais receptores do café brasileiro, o Arábica aumentou sua participação na safra 24/25 em todos os destinos em relação à média dos últimos anos, em especial na União Europeia e nos Estados Unidos. Por outro lado, quando comparamos ao mesmo período da temporada 23/24, observa-se um leve recuo da presença do grão na Ásia. Do lado do Conilon, enquanto houve um aumento considerável nos embarques para a Ásia e EU, observou-se um leve declínio nas exportações para o EUA. Comparando apenas as safras de 24/25 e 23/24, o movimento também foi semelhante.

As expectativas para os próximos meses da safra 24/25 podem ser de embarques mais baixos, devido à menor oferta no Brasil e à aproximação da temporada 25/26. Ainda assim, como já mencionado, esperamos que esse ciclo siga com embarques totais recordes.

Fonte: Cecafé

Fonte: Cecafé

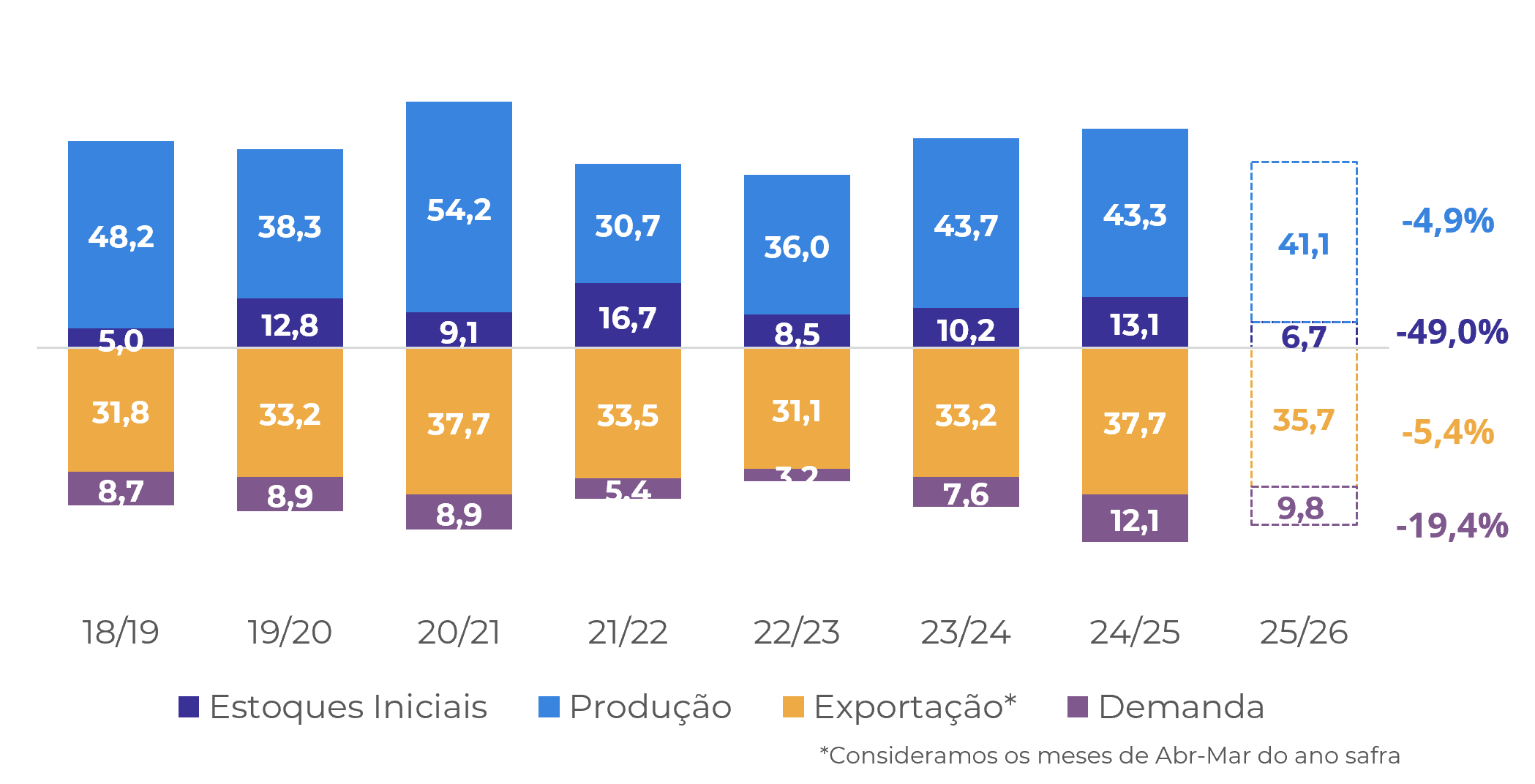

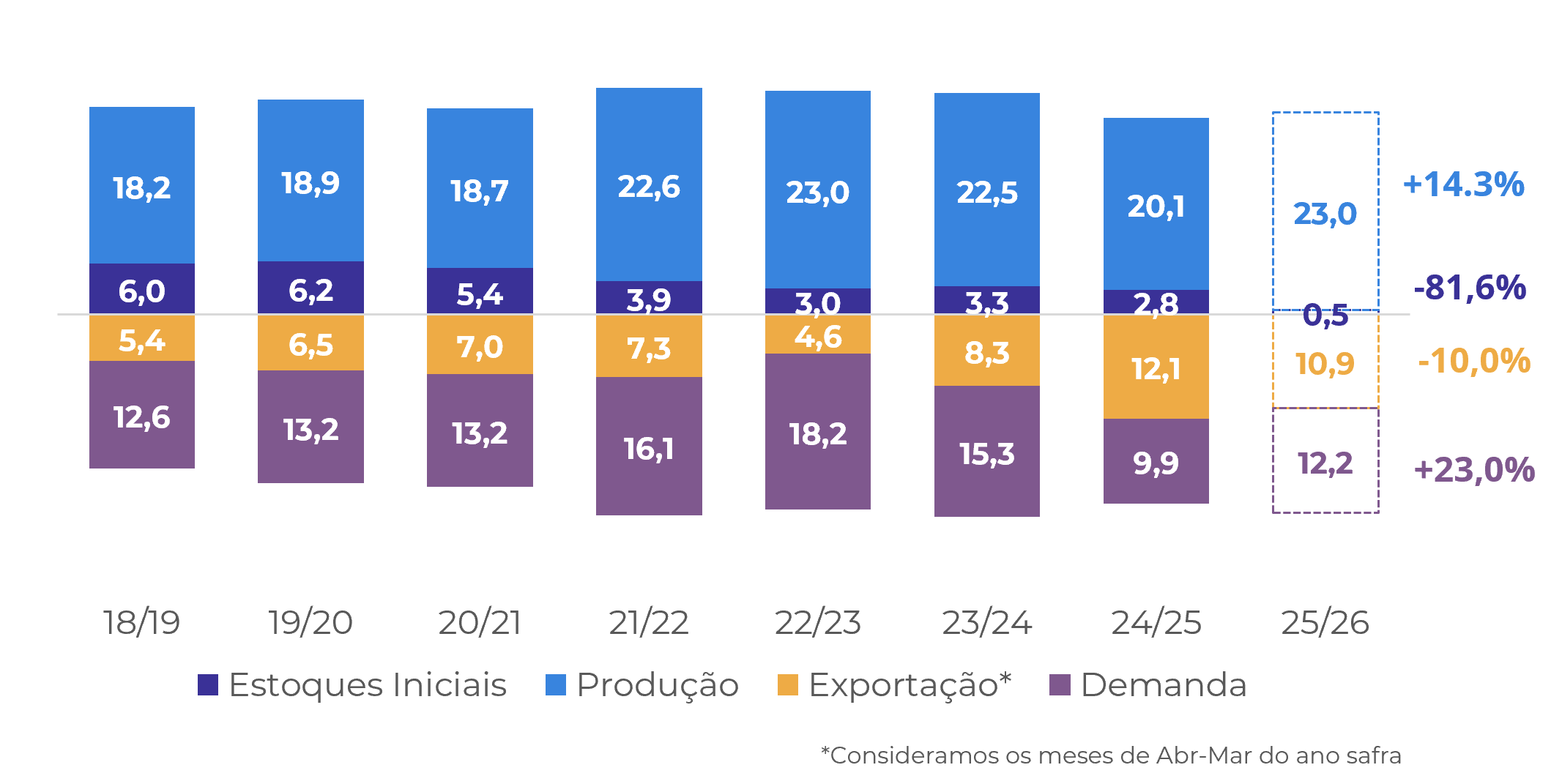

No caso do Conilon, enquanto uma produção maior tenderia a favorecer as exportações, temos que lembrar que 24/25 foi marcado por um aumento substancial na participação do grão brasileiro no consumo global, levando os estoques da variedade em seus níveis mais baixos da história. Além disso, com os níveis atuais de spread entre os preços do Arábica e Conilon no Brasil, esperamos um favorecimento do uso da última variedade no blend nacional, levando à uma aumento do consumo e uma limitação às exportações do grão.

Por outro lado, em relação à 25/26, nossas expectativas são de uma redução das exportações do Arábica e do Conilon. Para o Arábica, a queda esperada reflete especialmente a menor produção no próximo ciclo. Entretanto, estoques mais baixos e uma arbitragem favorecendo o consumo do Robusta frente à variedade também podem limitar os embarques ao longo da temporada, especialmente se os preços futuros voltarem, novamente, acima da casa dos 400 c/lb.

Fonte: Hedgepoint

Fonte: Hedgepoint

Em resumo

Apesar do recuo das exportações de Conilon desde o fim de 2024 e de uma esperada redução dos embarques nos próximos meses, a temporada 24/25 brasileira possivelmente finalizará com embarques recordes. Esse cenário pode ocorrer tanto do lado do Conilon quanto do Arábica. De forma geral, o Brasil aumentou suas exportações consideravelmente para a União Europeia e a Ásia. Em relação ao mercado americano, houve um aumento dos embarques do Arábica, mas um leve recuo do Conilon.

Por outro lado, nossas projeções iniciais de 25/26 indicam um recuo das exportações. Do lado do Arábica, o principal limitante será a menor produção e menores estoques iniciais. Para o Conilon, além desses fatores, esperamos um aumento do consumo doméstico da variedade no próximo ciclo, devido aos menores preços do Conilon frente ao Arábica.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil