Futuros do Arábica recuam, mas clima no Brasil pode limitar correção

- Depois de estabelecer um recorde neste mês, os preços futuros do Arábica caíram acentuadamente nas duas últimas semanas de fevereiro, voltando aos níveis de 370 c/lb. Os futuros do robusta também seguiram a tendência.

- Uma correção era esperada após a alta expressiva no início de fevereiro, especialmente com a pausa na compra de torrefadoras, a diminuição do Open Interest de opções de compra e a recente liquidação em posições compradas por fundos especulativos.

- Além disso, a expectativa de impacto negativo sobre a demanda em função dos maiores preços segue no radar de agentes, com algumas das maiores empresas do mundo apontando para um enfraquecimento nas vendas.

- Apesar dessa perspectiva de baixa no curto prazo, os preços podem mostrar alguma reação novamente em março, já que o clima no Brasil acende um sinal de alerta e a disponibilidade do grão continua baixa.

- Espera-se que uma nova onda de calor atinja as principais regiões produtoras no início de março, enquanto a precipitação acumulada em 2025 permanece abaixo dos níveis médios.

Futuros do Arábica recuam, mas clima no Brasil pode limitar correção

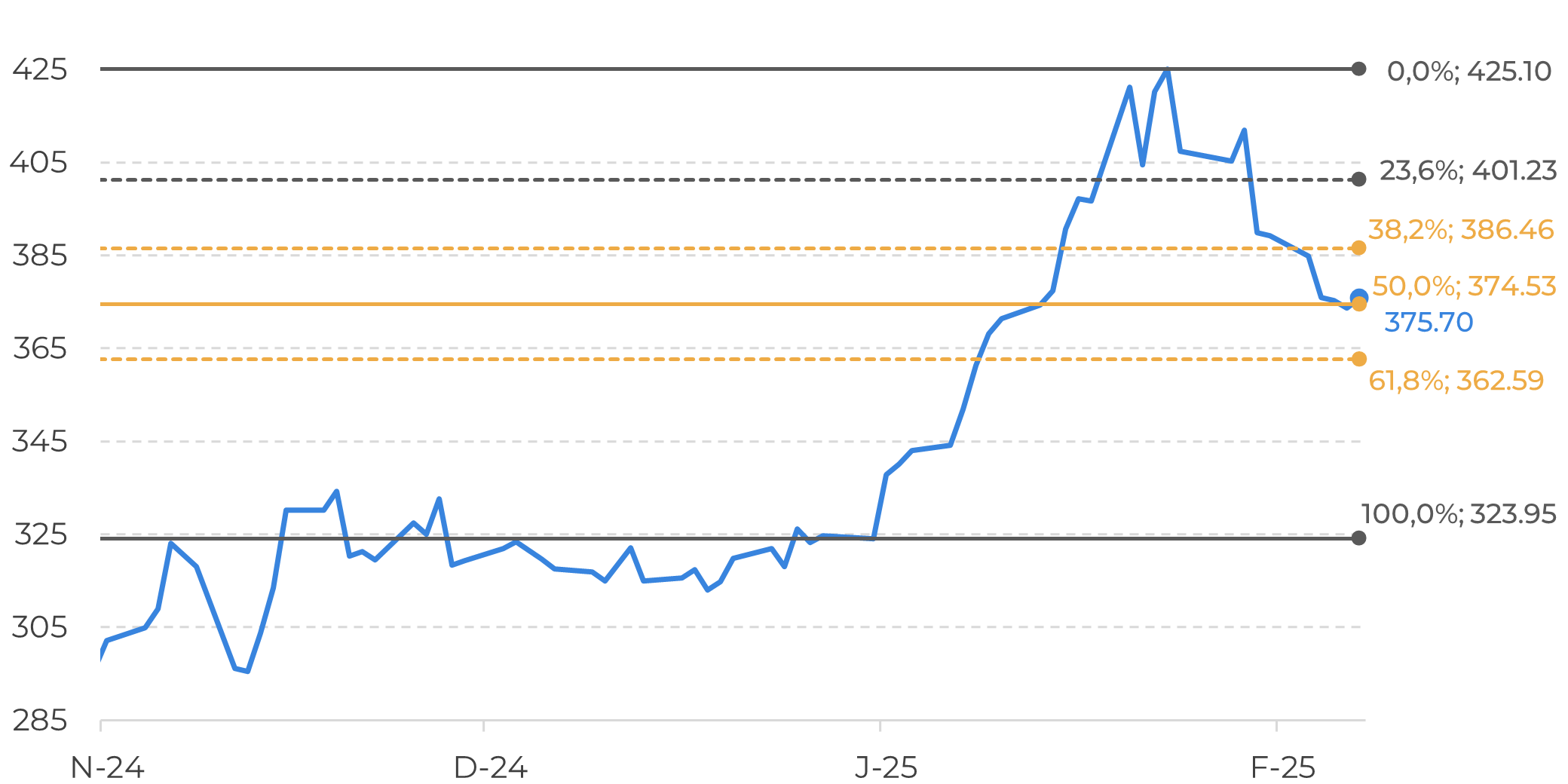

Os futuros do café recuaram nos últimos dias, voltando ao nível de 370 c/lb, depois de atingir quase 430 c/lb em meados de fevereiro. A correção era de certa forma esperada, dada a magnitude da alta, especialmente com a retirada de muitos torrefadores do mercado após as fortes compras na primeira metade do mês. Além disso, a diminuição do Open Interest por opções de compra e a recente liquidação de posições compradas por fundos especulativos também contribuíram para a correção.

O contrato de maio/25, o mais líquido, atingiu a mínima de três semanas na quarta-feira, 26, embora os futuros tenham encontrado suporte no nível de retração de Fibonacci de 61,8% e possam estar caminhando para uma consolidação em torno de 370 e 380 c/lb nos próximos dias. Apesar da recente correção, os preços futuros ainda acumulam alta de 20% este ano, e continuam levantando preocupações em relação a demanda. Algumas das maiores empresas do setor já estão sinalizando desafios em meio ao aumento dos preços do café: A Keurig Dr Pepper informou um declínio nas vendas nos EUA no quarto trimestre de 2024; a JDE Peet's previu um declínio em 2025, apesar do crescimento no ano passado. A maioria das empresas do setor também sinalizou um novo aumento nos preços nos próximos meses, tornando o café ainda mais caro para os consumidores e aumentando os temores de uma queda na demanda.

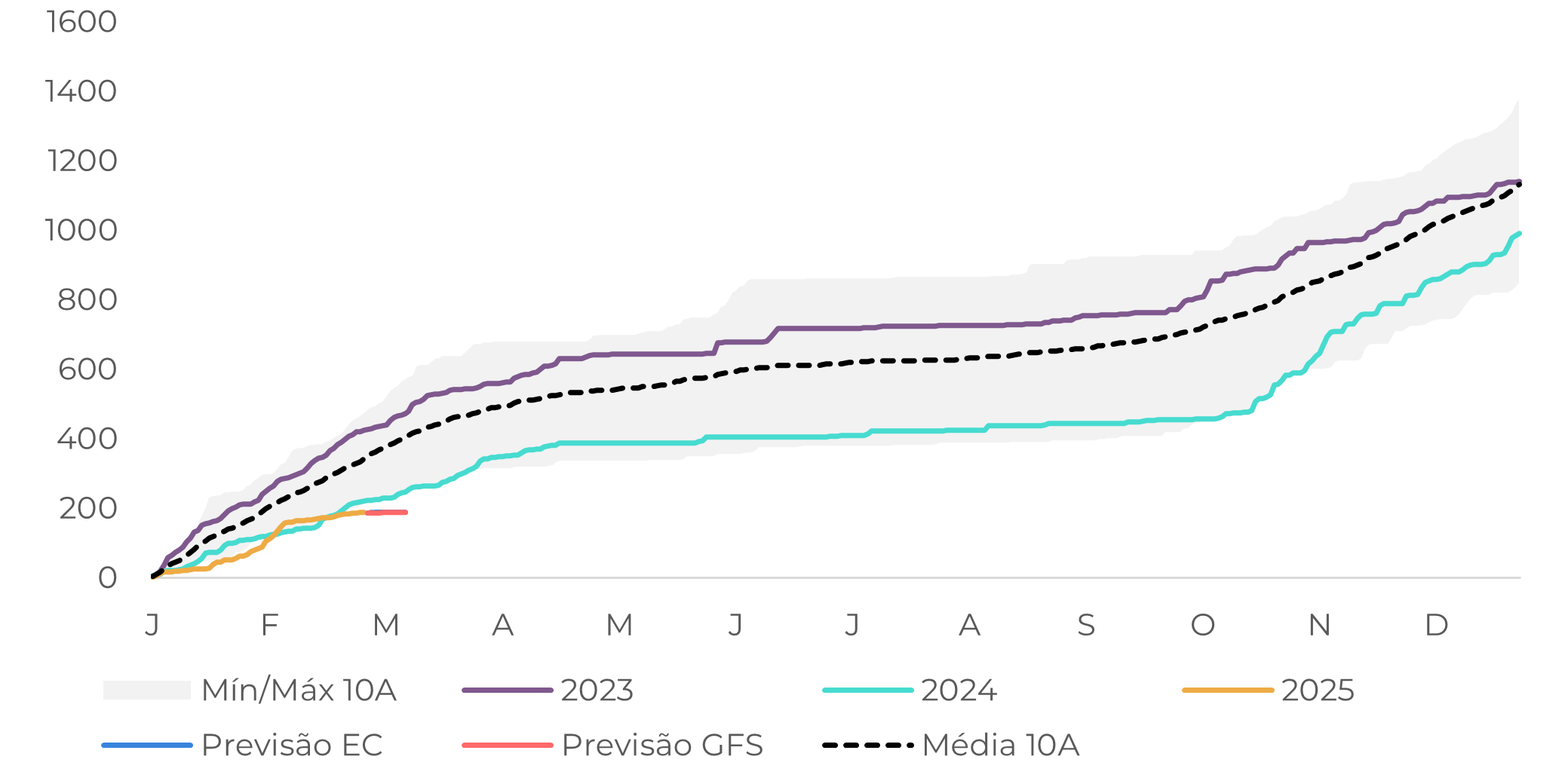

Fonte: Refinitiv; Hedgepoint

Fonte: CFTC

Por outro lado, as preocupações com a oferta não deverão se dissipar tão cedo e continuarão sustentado os preços, sobretudo em vista das atuais condições climáticas no Brasil. Apesar das boas chuvas no final de 2024 e em janeiro, fevereiro foi dominado pelo clima seco e quente no Centro-Sul do país, onde se localizam as principais regiões produtoras de café.

As regiões mais afetadas foram, mais uma vez, as de Arábica. Em Minas Gerais, o maior estado produtor, a precipitação acumulada em 2025 já está em seu nível mais baixo das últimas décadas. Embora essa tendência tenha sido sentida em todo o estado, o Sul de Minas e a Zona da Mata foram as regiões mais afetadas. Além da baixa precipitação, as temperaturas médias também estão acima da média, após uma série de ondas de calor no país.

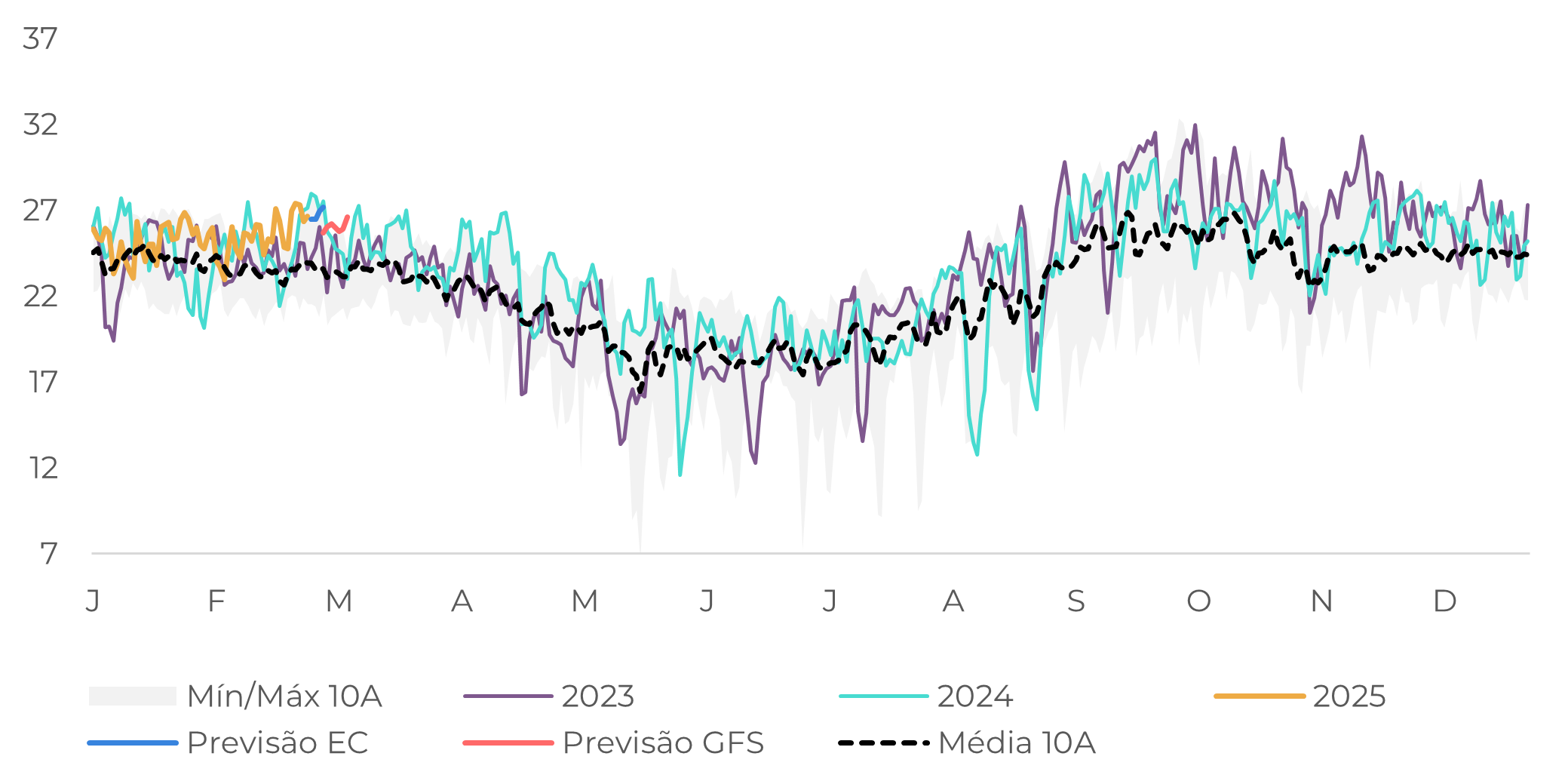

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

Embora São Paulo tenha registrado chuvas no início de fevereiro, o restante do mês foi mais seco, com a precipitação acumulada em 2025 já em seu nível mais baixo em 10 anos. Assim como em Minas Gerais, as regiões de São Paulo também estão registrando temperaturas acima da média, que provavelmente aumentarão nos próximos dias, já que se espera uma nova onda de calor.

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

É importante observar que o padrão climático deste ano é semelhante ao de 2024 (ou até mais severo), ano em que tivemos a redução dos rendimentos de processamento da safra 24/25. A falta de chuva e as temperaturas mais altas neste período podem afetar o estágio final do enchimento do grão, resultando em grãos menores ou defeituosos. Além disso, se o clima for muito severo, também poderá afetar a fisiologia da planta, especialmente porque estamos saindo de dois anos de condições climáticas abaixo do ideal.

Nesse sentido, embora seja muito cedo para prever se de fato teremos mais um impacto negativo em 25/26 (uma safra já menor do lado do Arábica), se um volume maior de chuvas não retornar em março, talvez tenhamos de rever nossas estimativas mais uma vez. Se o clima seguir adverso, é provável que vejamos uma nova alta dos preços futuros, principalmente nos contratos do Arábia, com maio/25 provavelmente voltando ao nível de 400 c/lb.

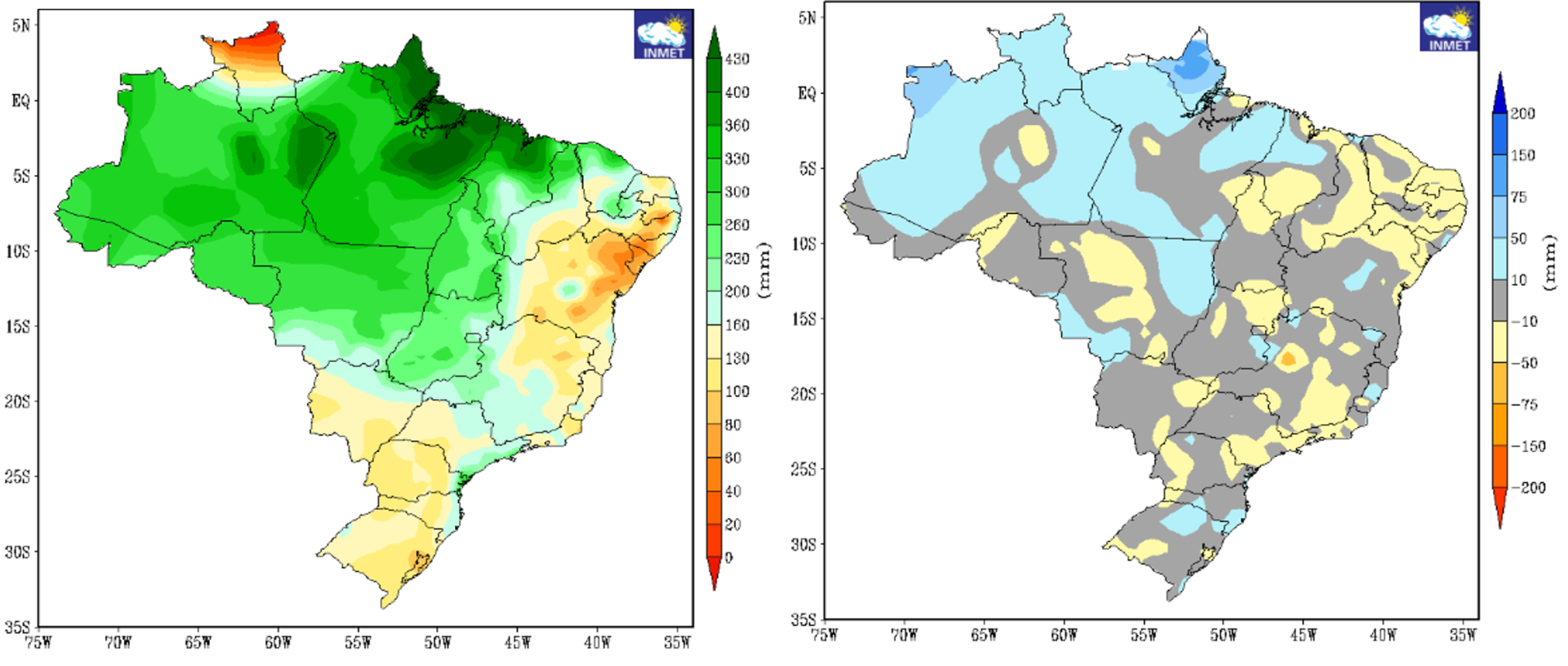

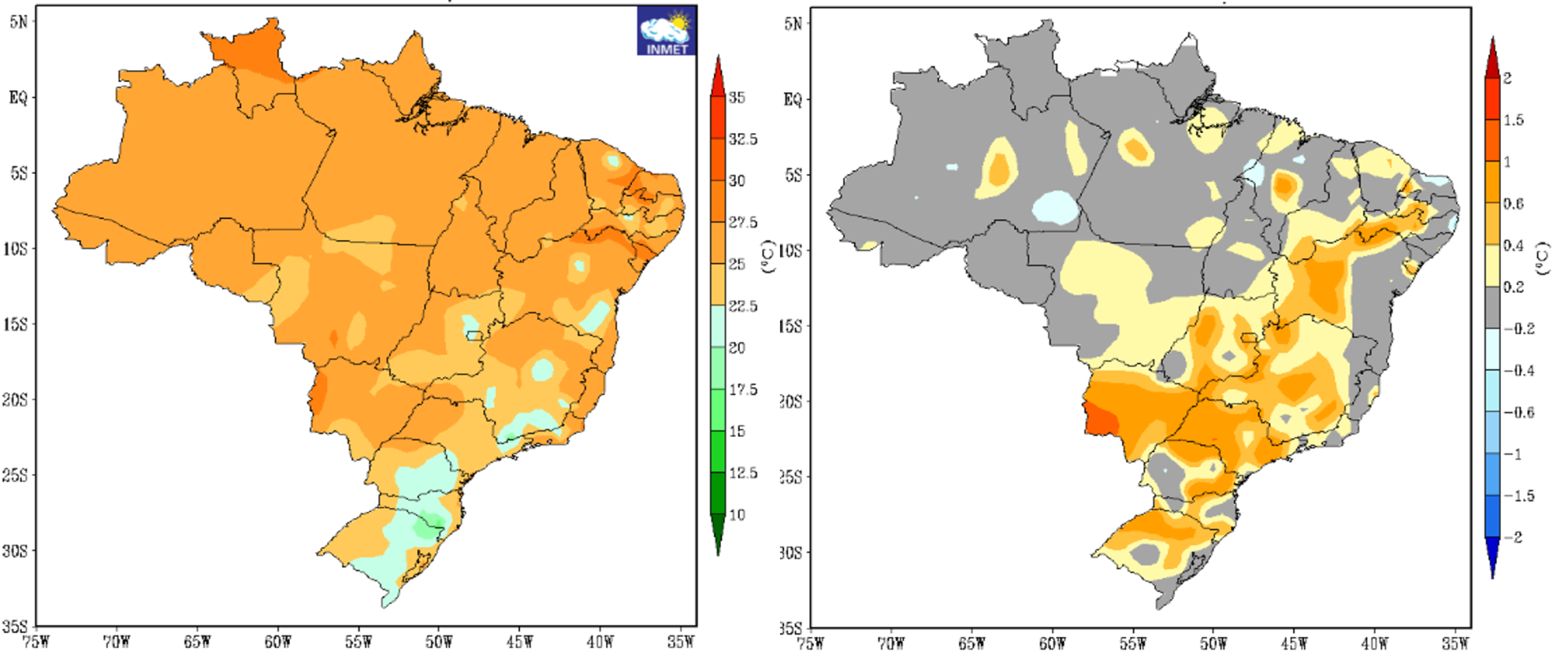

De acordo com o Inmet (Instituto Nacional de Meteorologia), a previsão atual para março indica menos chuvas em algumas regiões produtoras de café, como o Sul de Minas, a Zona da Mata, o Espírito Santo e parte de São Paulo. Enquanto isso, espera-se que as temperaturas permaneçam acima da média, o que, se comprovado, poderá ter algum impacto sobre a produção de café no Brasil. Por outro lado, as atuais temperaturas mais altas também podem levar a uma colheita antecipada em 25/26.

Brasil: Previsão da Precipitação Total e Anomalia de Precipitação em Março (mm)

Fonte: Inmet

Brasil: Previsão de Temperatura Média e Anomalia de Temperatura em Março (ºC)

Fonte: Inmet

Em resumo

Depois de atingir níveis recordes no início de fevereiro, os contratos futuros de Arábica passaram por correção no final do mês. Esse movimento era esperado, dada a magnitude da alta no início do mês, e também foi apoiado por uma redução das posições compradas especulativas. Contudo, os atuais padrões climáticos no Brasil levantam apreensões para uma possível reação dos preços.

Apesar dos bons volumes no início do mês, no restante de fevereiro as chuvas foram escassas, levando a precipitação acumulada nas regiões produtoras de Arábica ao seu nível mais baixo em anos. Além da seca, as temperaturas estão acima da média, com outra onda de calor prevista para atingir o Centro-Sul do Brasil nos próximos dias, levantando preocupações sobre seu impacto na fase final do desenvolvimento da safra 25/26. Se as condições meteorológicas não melhorarem em março, é provável que vejamos outra alta, especialmente para o contrato maio/25 do Arábica, mesmo que as preocupações com o impacto dos preços do café sobre a demanda continuem.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil