Exportações do Vietnã avançam, enquanto embarques da Indonésia já superam 23/24

- As exportações de café do Vietnã vêm avançando desde o fim do ano passado, seguindo a sazonalidade com a finalização da colheita da safra 24/25. Entretanto, de forma geral os embarques seguem inferiores à 23/24, refletindo tanto os menores estoques e produção, quanto à retração de produtores.

- Já na Indonésia, as exportações tem sido mais volumosas, com o total acumulado na safra 24/25 superior ao observado em 23/24. Os embarques estão em linha com nossas expectativas, devido a recuperação da produção nesta temporada.

- Para a próxima safra da Indonésia, esperamos uma nova recuperação na produção, dado um cenário climático mais favorável e a maior capitalização dos produtores, após anos de preços mais altos. A colheita da safra 25/26 da Indonésia é esperada para se iniciar entre abril e maio, podendo trazer certo alívio na oferta de Robusta.

- Ainda assim, o mercado segue volátil, apreensivo quanto a safra 25/26 do Brasil. O clima adverso nas últimas semanas pode trazer impactos negativos para a produção. Por outro lado, previsões do retorno das chuvas na próxima semana e de impactos negativos na demanda de café (devido ao aumento dos preços) podem segurar novos avanços.

Exportações do Vietnã avançam, enquanto embarques da Indonésia já superam 23/24

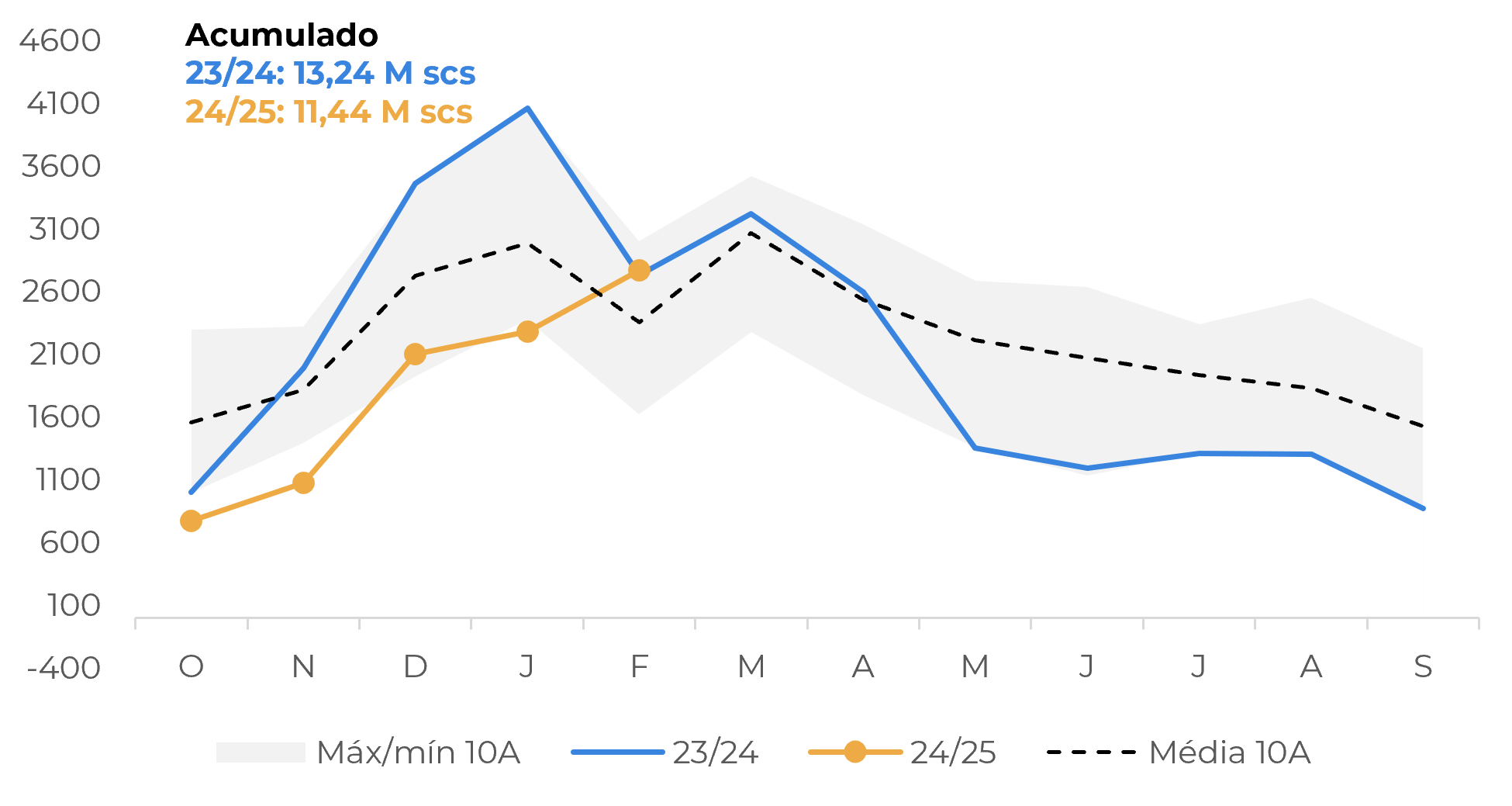

As exportações de café no sudeste asiático tem mostrado certa reação nos últimos meses. No caso do Vietnã, os embarques vem seguindo a sazonalidade, com aumento entre o fim de 2024 e inicio de 2025, conforme a maior disponibilidade dos grãos da temporada 24/25. Em fevereiro, as exportações chegaram a ficar até mesmo acima da média. Ainda assim, os embarques acumulados da safra (Out-Fev) são de 11,44 M scs, seguindo abaixo dos 13,24M do mesmo período de 23/24. O resultado era esperado, reflexo uma produção ligeiramente menor em 24/25 e os menores estoques de passagem. Além disso, com as oscilações de preços nos últimos meses a as incertezas quanto à safra brasileira, muitos produtores vietnamitas seguraram sua mercadoria, à espera de maiores preços.

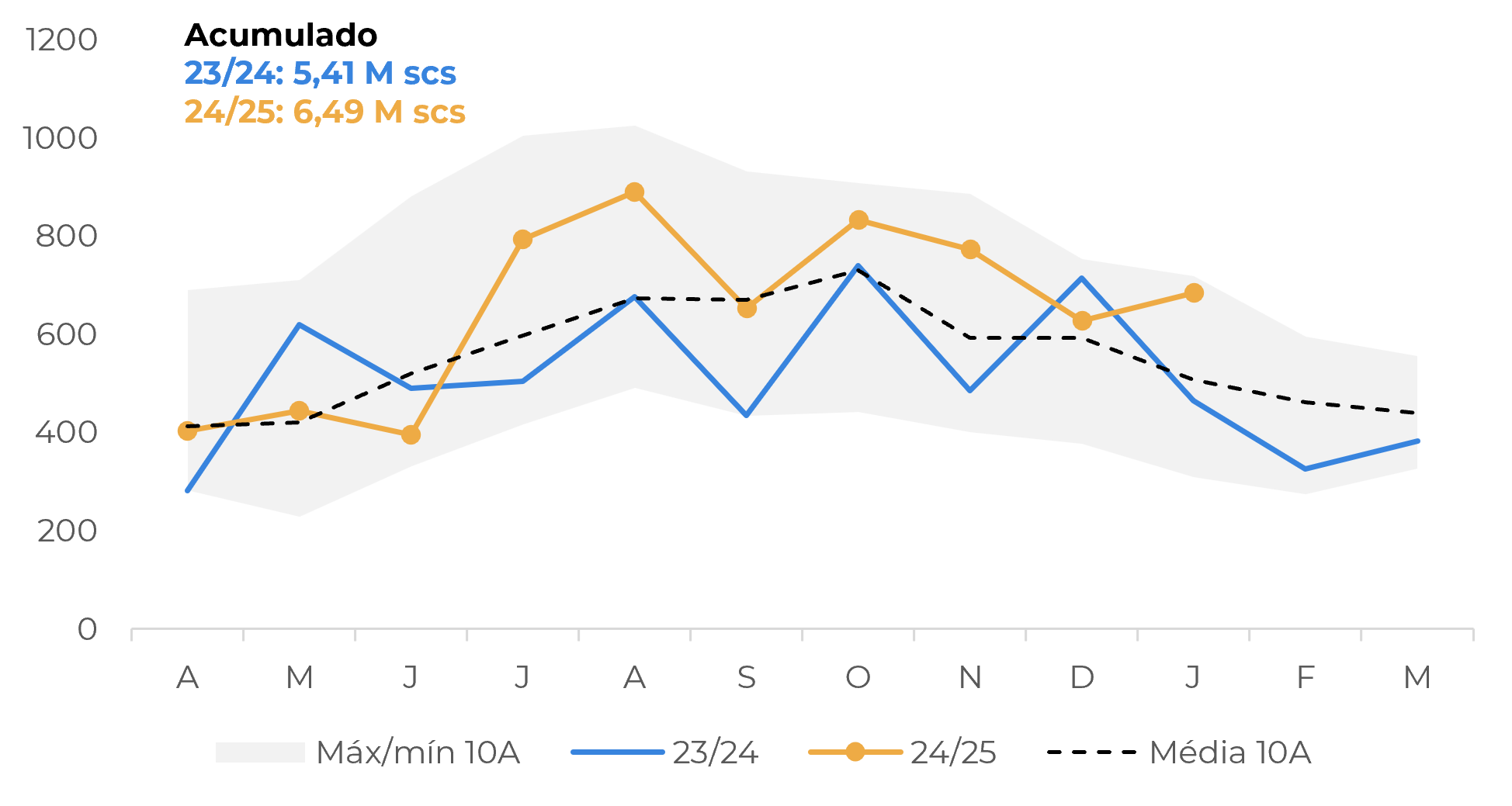

Já na Indonésia, as exportações têm seguido acima da média histórica desde de outubro, refletindo especialmente a recuperação da produção em 24/25, além dos preços atrativos. Os embarques acumulados da temporada (Abr-Jan) somam 6,49 M de scs, acima das 5,41 M scs exportadas no mesmo período de 23/24. É possível que os embarques tenham leve retração nos próximos meses, devido à proximidade com o início da colheita da safra 25/26, mas, dado a maior disponibilidade de café e o ritmo das exportações até o momento, esperamos uma recuperação do volume total na temporada 24/25, para 7,9 M de scs, avanço de 15% frente à 23/24.

Fonte: Refinitiv; ICO

Fonte: Refinitiv; ICO

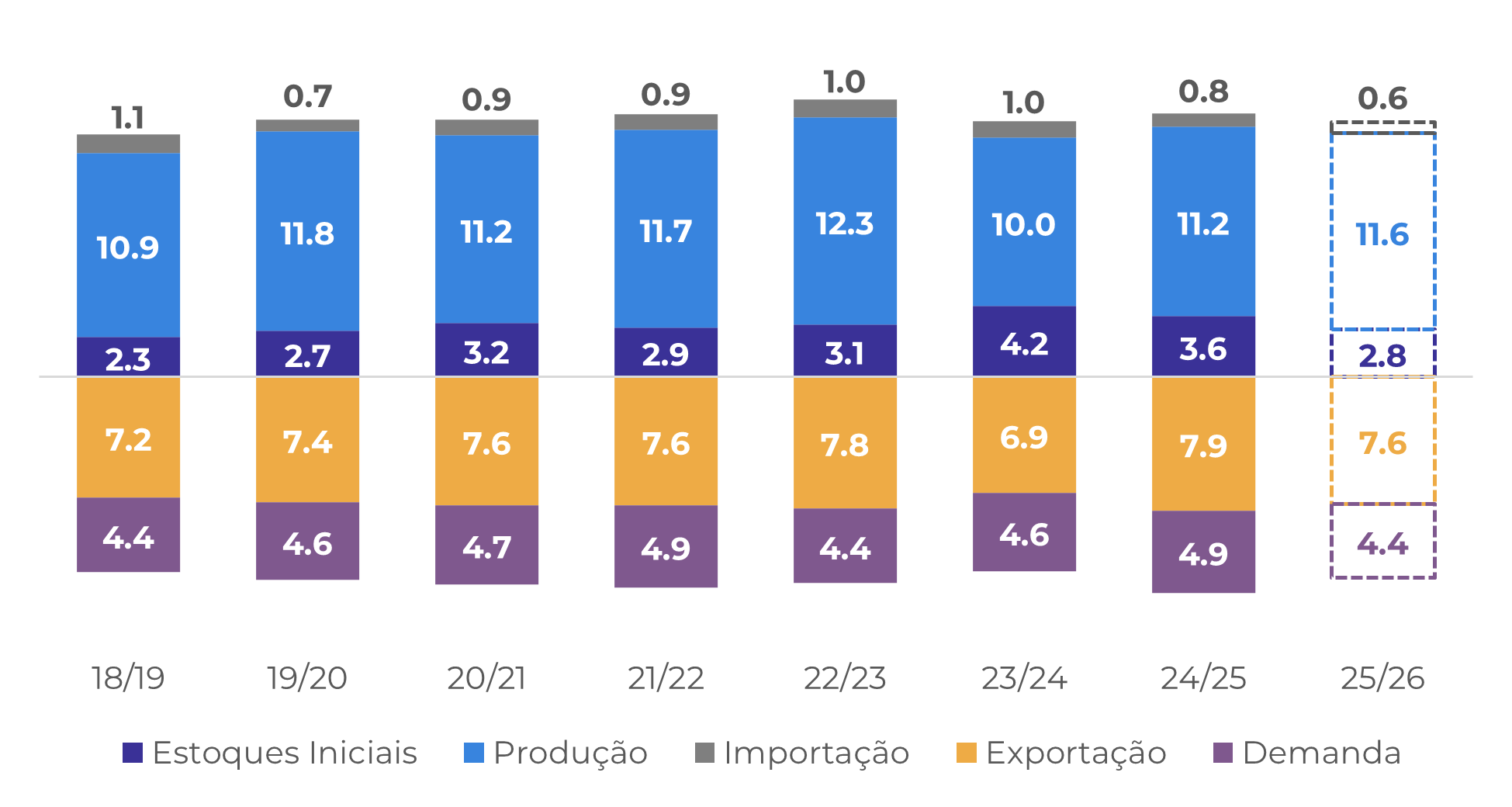

Quanto à temporada 25/26, apesar de esperamos menores estoques iniciais, nossos modelos indicam uma nova recuperação da produção, resultado de precipitações mais elevadas em 2024 e neste início de 2025. Nossa primeira estimativa para a safra da Indonésia é de 11,6 M de scs, avanço de 3,7% frente à 24/25. Por outro lado, devido os atuais preços do café, espera-se uma leve redução no consumo doméstico e nas exportações, ainda que dentro da média dos últimos anos.

Fonte: GADAS

Fonte: Hedgepoint

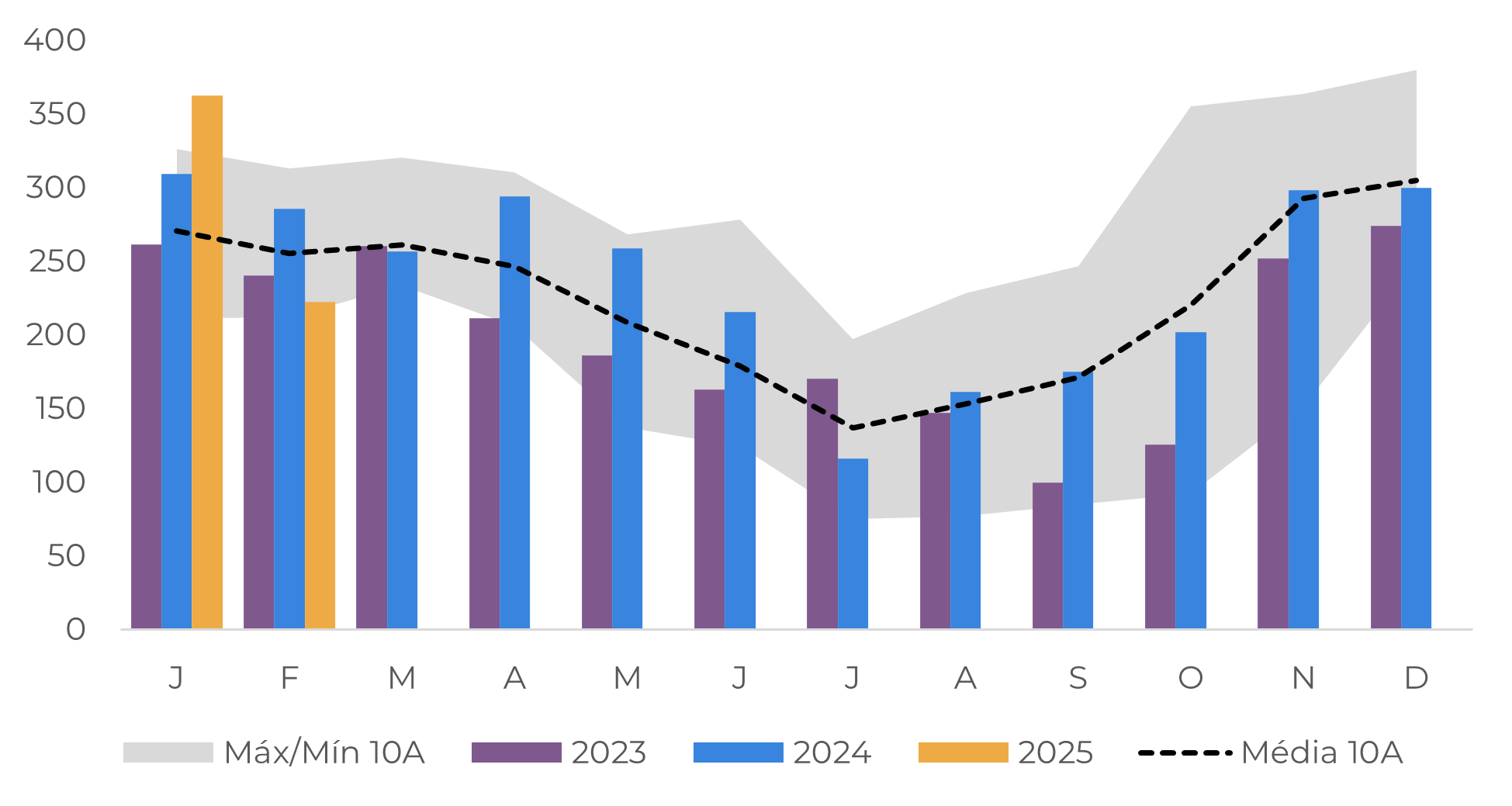

É válido destacar que a colheita na Indonésia normalmente se inicia em abril, próxima da temporada brasileira, o que poderia levar à uma maior disponibilidade nos próximos meses, ao menos do lado do Robusta, podendo pressionar os preços para baixo. Ainda assim, o mercado deve seguir extremamente volátil frente às incertezas quanto à produção de Arábica no Brasil. Nesta última semana, o contrato Maio/25 voltou a atingir os 410 c/lb, visto o clima adverso no Brasil e à falta de vendedores brasileiros (devido ao Carnaval), com os contratos do Robusta também seguindo a alta.

No entanto, os futuros voltaram a recuar nos últimos dias, devido à previsão de chuvas no país nos próximos dias e aos temores do impacto dos altos preços na demanda de café. Enquanto traders e torrefadores tem comprado apenas o necessário para cumprir suas obrigações, o setor do varejo tem mostrado resistência em absorver os novos preços do café, dificultando as negociações e aumentando as incertezas no setor.

Em resumo

As exportações do Vietnã tem avançado nos últimos meses, mas seguem abaixo das médias históricas e da safra 23/24 – uma temporada com exportações menores. A queda é reflexo da oferta ainda limitada no país aliado à uma retração maior de produtores nesta temporada, que estão mais capitalizados e sem pressa de vender seu produto. Por outro lado, a Indonésia já mostra uma recuperação dos embarques, refletindo a maior produção na temporada 24/25 e preços mais atrativos.

Quanto à safra 25/26 da Indonésia, esperamos uma nova recuperação da produção, devido o clima favorável, para 11,6 M de scs. Por outro lado, nossa expectativa é de uma leve queda das exportações e do consumo doméstico do país, reflexo dos preços elevados de café.

O atual cenário de preços pode impactar não apenas o país asiático, mas o mundo como o todo. Ainda que a volatilidade e os preços possam seguir elevados nos próximos meses, devido às incertezas quanto à safra brasileira de arábica de 25/26, o mercado já tem dado alertas referente à demanda, com traders e torrefadores reduzindo suas compras à níveis mínimos e o relato de dificuldade de negociação no setor varejistas.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil