Chuvas na Colômbia afetam a temporada 25/26, mas preços caem esta semana

- A Colômbia vem registrando chuvas acima da média em 2025. Embora a umidade mais alta tenha beneficiado inicialmente os cafezais, o excesso de chuvas no segundo trimestre já está afetando a colheita 25/26 da safra Mitaca. O clima adverso também deve impactar o ciclo principal do país ainda este ano.

- Com isso em mente, reduzimos nossa estimativa de produção para 12,4 milhões de sacas, uma ligeira queda em relação à temporada 2024/25. Isso pode afetar as exportações da Colômbia no ciclo 2025-2026 e impactar o balanço global.

- Apesar da visão mais altista no longo prazo, os contratos do arábica e do robusta recuaram nesta semana, à medida que o ritmo das colheitas no Brasil e na Indonésia aumenta. O USDA também divulgou seus primeiros números para a temporada 25/26 para ambos os países, indicando um aumento na oferta. Por enquanto, nossas estimativas permanecem inalteradas.

- Os estoques certificados de Arábica e Robusta também se recuperaram em maio, especialmente o último, com mais grãos indonésios e vietnamitas enviados para a ICE.

- Além da oferta, nesta quinta-feira, a ABIC (Associação Brasileira da Indústria de Café) apontou queda nas vendas do varejo de café de janeiro a abril de 2025 no Brasil – segundo maior país consumidor de café.

Chuvas na Colômbia afetam a temporada 25/26, mas preços caem esta semana

As chuvas continuam caindo sobre as regiões cafeeiras da Colômbia, já impactando a colheita 25/26 da safra Mitaca – temporada secundária do país. Não só o clima mais úmido vem afetando o trabalho de campo, mas seus impactos negativos já são esperados no ciclo principal do país, atualmente em desenvolvimento. Assim, embora inicialmente prevíssemos um aumento na produção no maior produtor de arábica lavado na temporada 25/26 (para 12,9 milhões de sacas), agora rebaixamos as estimativas para 12,4 milhões de sacas, uma pequena queda de 0,7% em relação a 24/25.

Uma safra menor também deve limitar as exportações em 25/26. Com isso, os embarques totais podem atingir 13,1 milhões de sacas, 4,6% abaixo de 24/25, e o país também deve continuar contando com as importações para atingir os números esperados de exportação. Na semana passada, o USDA (Departamento de Agricultura dos EUA) também publicou seus primeiros números para a temporada 25/26. O relatório destacou um decréscimo de 5,6% na próxima safra, para 12,5 milhões de sacas, refletindo os efeitos das fortes chuvas na fase de floração da cultura, com uma redução de 4,1% nas exportações, para 11,8 milhões de sacas.

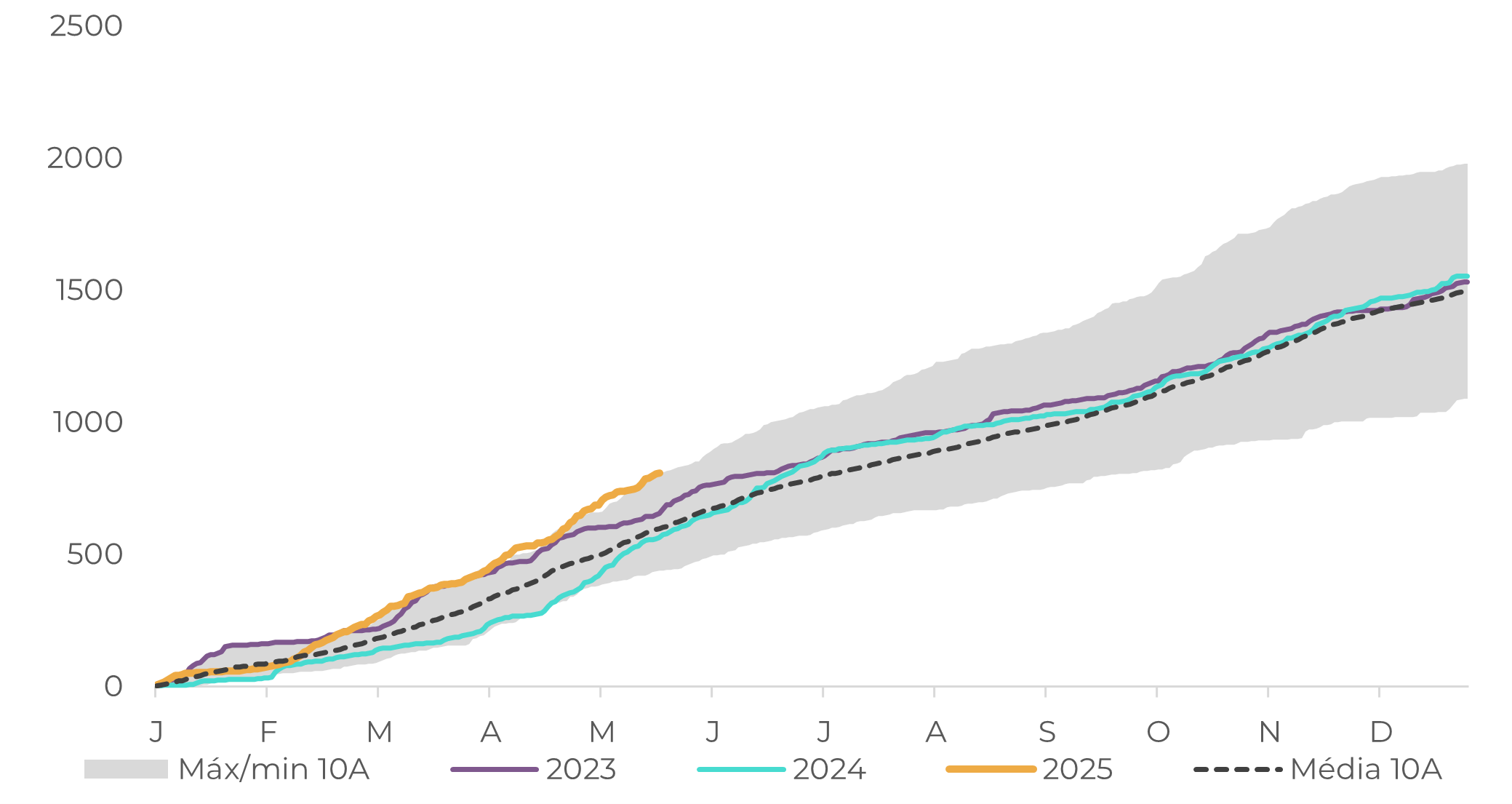

Fonte: Refinitiv

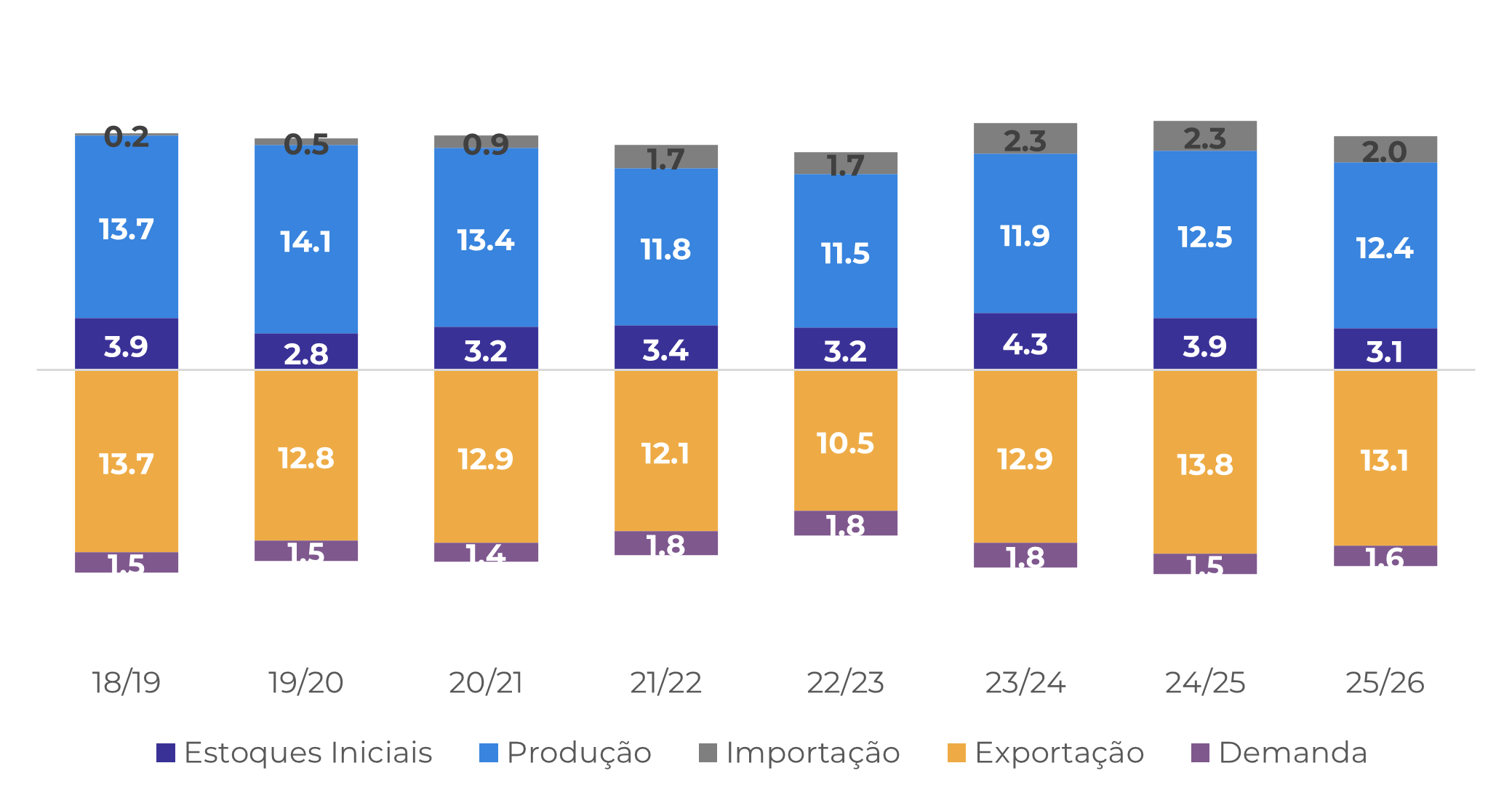

Fonte: Hedgepoint

Em relação aos nossos números, com a queda na Colômbia, também revisamos nosso balanço global, que agora aponta para um déficit de 800.000 sacas em 25/26. Apesar dessa perspectiva mais altista no médio e longo prazo, os preços futuros caíram nos últimos dias, refletindo a expectativa de melhora da oferta nos próximos meses, à medida que as colheitas no Brasil e na Indonésia ganham ritmo.

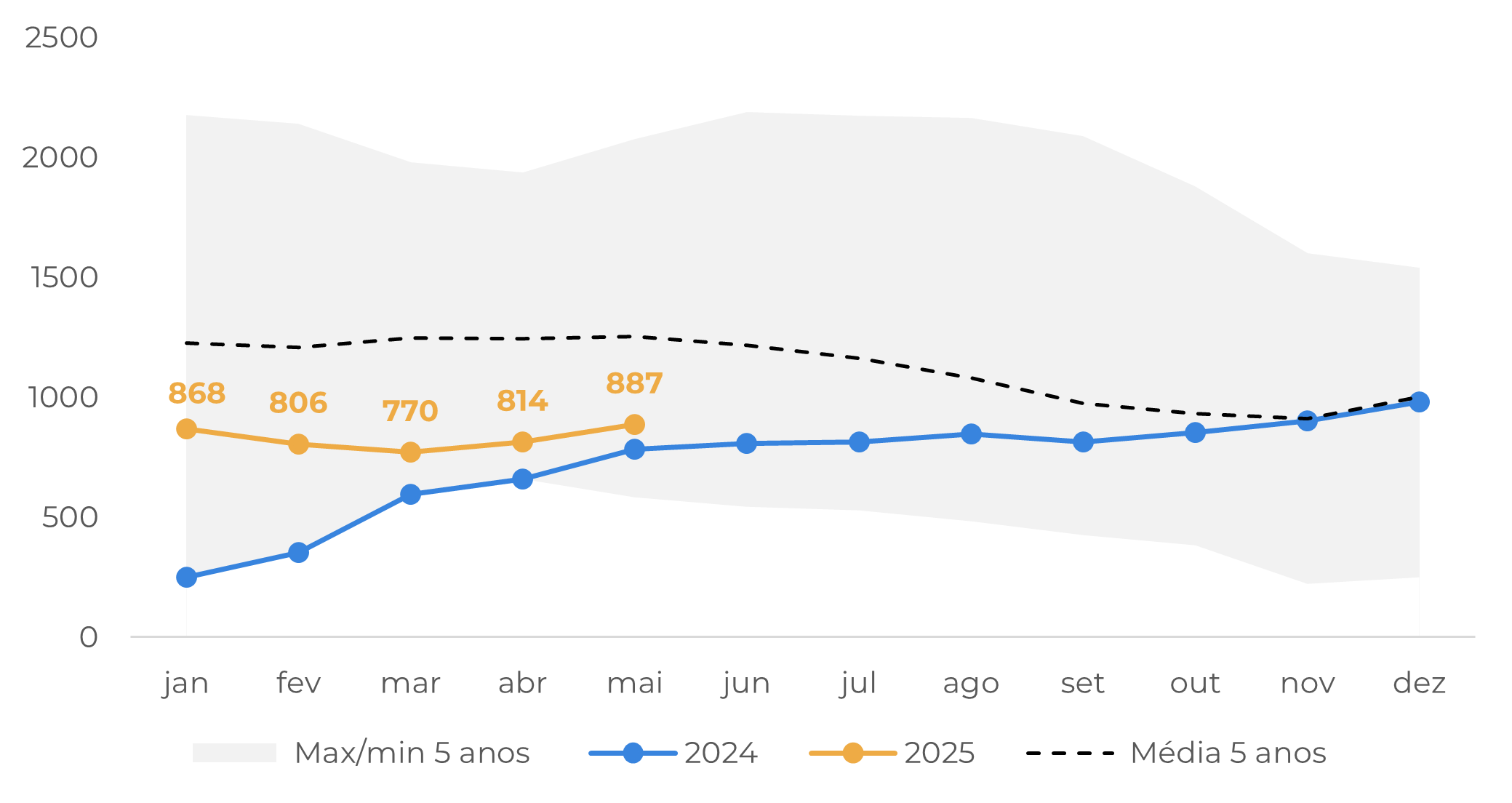

Na Indonésia, a colheita da safra 25/26 está ganhando velocidade e mais café está disponível no mercado. Isso também refletiu na recente queda nos diferenciais asiáticos. Curiosamente, a queda nos diferenciais indonésios e vietnamitas levou esses países a enviar mais café para estoques de Robusta certificados pela ICE, que atualmente estão se recuperando. Os estoques certificados de Arábica também melhoraram em maio, com aumento do volume de origens centro-americana.

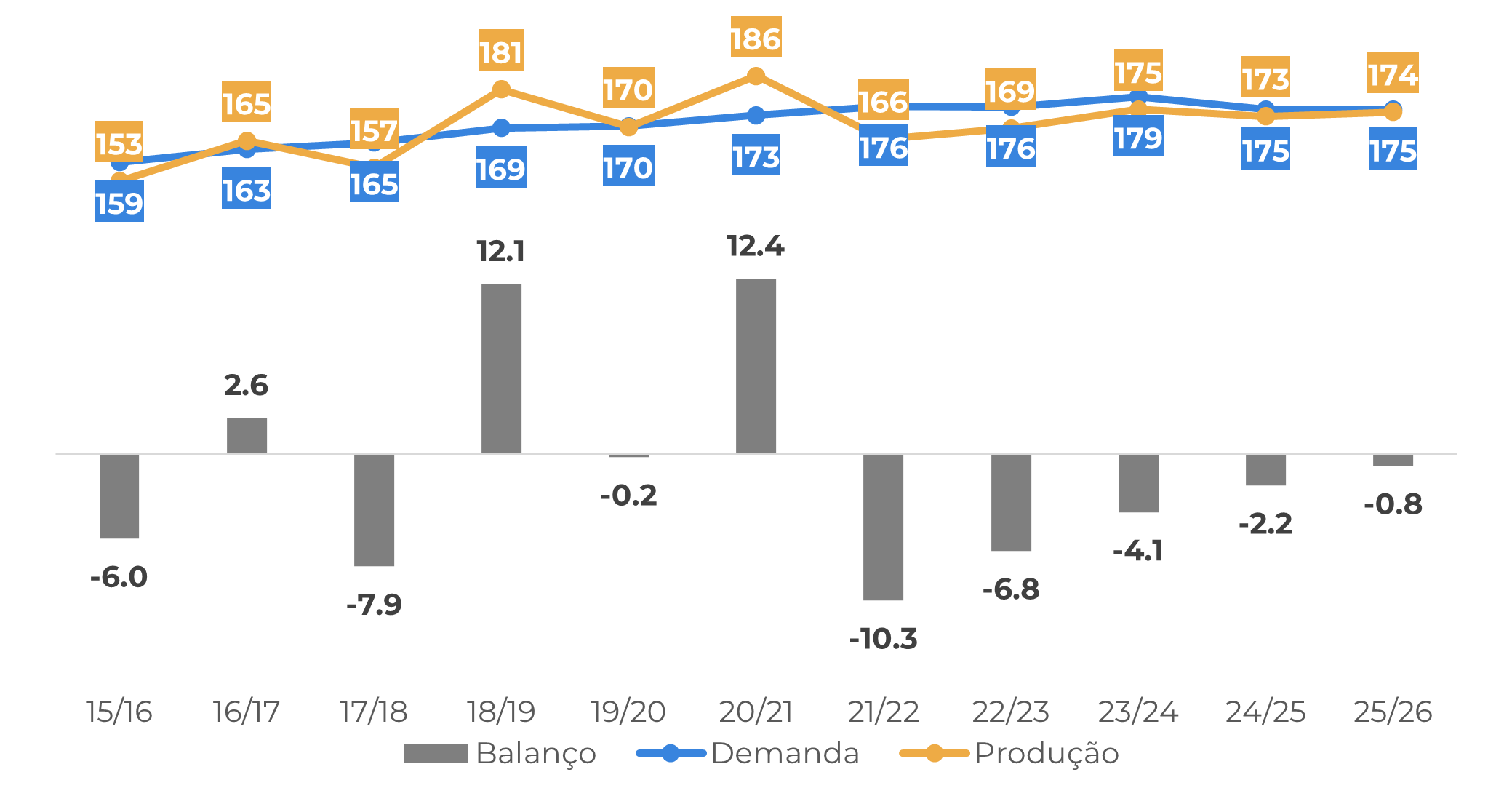

Fonte: Hedgepoint

Fonte: LSEG

Enquanto isso, o atual clima seco no Brasil é favorável para o trabalho de campo, e o ritmo de colheita deve aumentar até o final deste mês. Mais café chegará ao mercado em junho. Além disso, apesar da recente previsão de temperaturas mais baixas em algumas regiões produtoras de café, ainda não há risco de geadas no curto prazo, o que pode contribuir para uma perspectiva mais baixista.

Os dados sobre a demanda do Brasil também arrastaram o mercado para baixo nesta semana. Nesta quinta-feira, 22, um novo relatório publicado pela Associação Brasileira da Indústria de Café (ABIC) apontou queda de 5,13% nas vendas do varejo de café no país entre janeiro e abril de 2025. Embora o ano tenha sido declarado com um aumento nas vendas, os resultados de março e abril ficaram abaixo dos níveis de 2024, provavelmente refletindo o aumento dos preços. De acordo com a ABIC, todas as categorias de café apresentaram aumento de preços, com o blend tradicional subindo 49,8% e o solúvel com alta de 85,1%. Por outro lado, 2024 foi marcado por um aumento da demanda doméstica no Brasil.

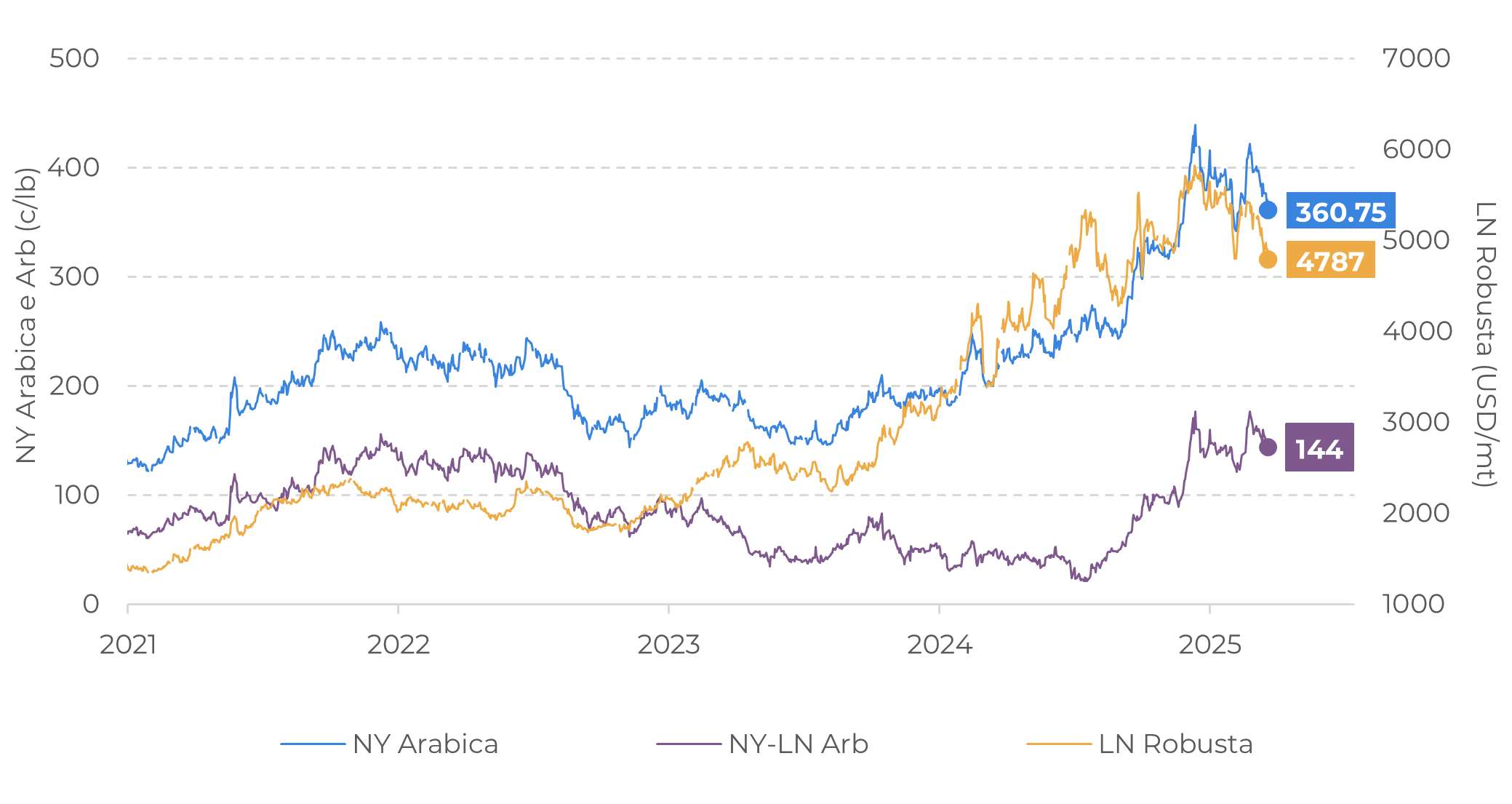

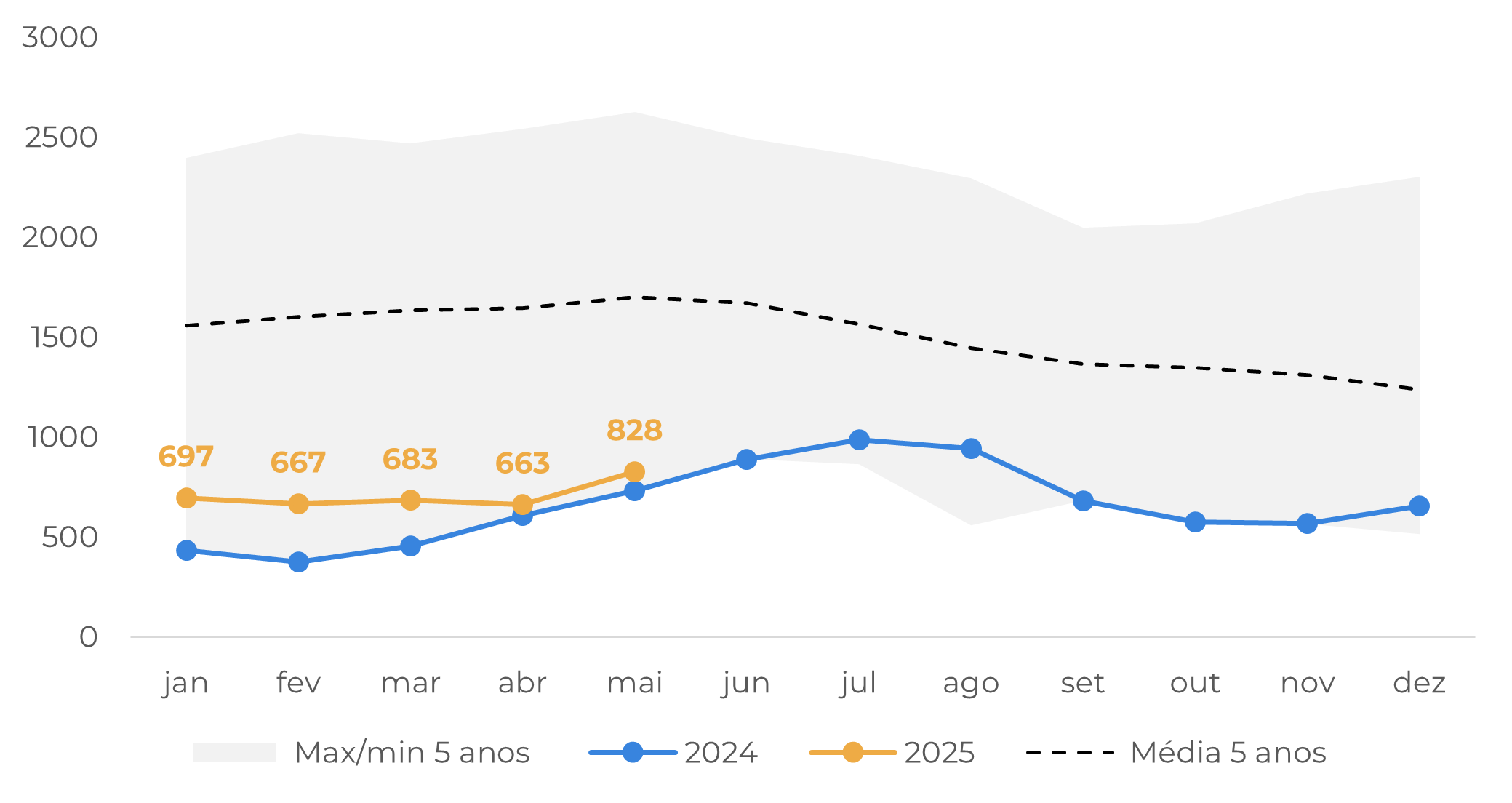

Fonte: ICE

Fonte: ICE

Em resumo

As fortes chuvas na Colômbia até este mês nos levaram a reduzir nossas estimativas para a temporada 25/26. Não apenas a colheita da Mitaca está sendo afetada, mas o ciclo principal também pode ser afetado. Com isso em mente, também reduzimos ligeiramente nosso saldo para 25/26.

Apesar de nossa perspectiva otimista para o médio e longo prazo, os preços do Arábica e do Robusta estão sob pressão à medida que as colheitas no Brasil e na Indonésia ganham ritmo. A maior oferta na Indonésia pressionou os diferenciais asiáticos. Isso, por sua vez, favoreceu uma recuperação nos estoques certificados do Robusta. No Brasil, o clima atual está favorecendo o ritmo da safra 2025/26. No entanto, notícias recentes da ABIC apontam para uma diminuição da demanda em 2025 devido aos preços mais altos. Isso provavelmente manterá os preços sob pressão no curto prazo.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil