Preços disparam com risco climático no Brasil, mas Robusta ainda pode sofrer correções no médio prazo

- A previsão de uma frente fria no Brasil levou ao aumento dos preços futuros do Arábica e do Robusta nesta semana. As temperaturas devem cair drasticamente na próxima semana, trazendo preocupações sobre geadas nas regiões cafeeiras. A queda nos estoques da ICE e um mercado tecnicamente sobrevendido também desencadeou coberturas, contribuindo para o aumento.

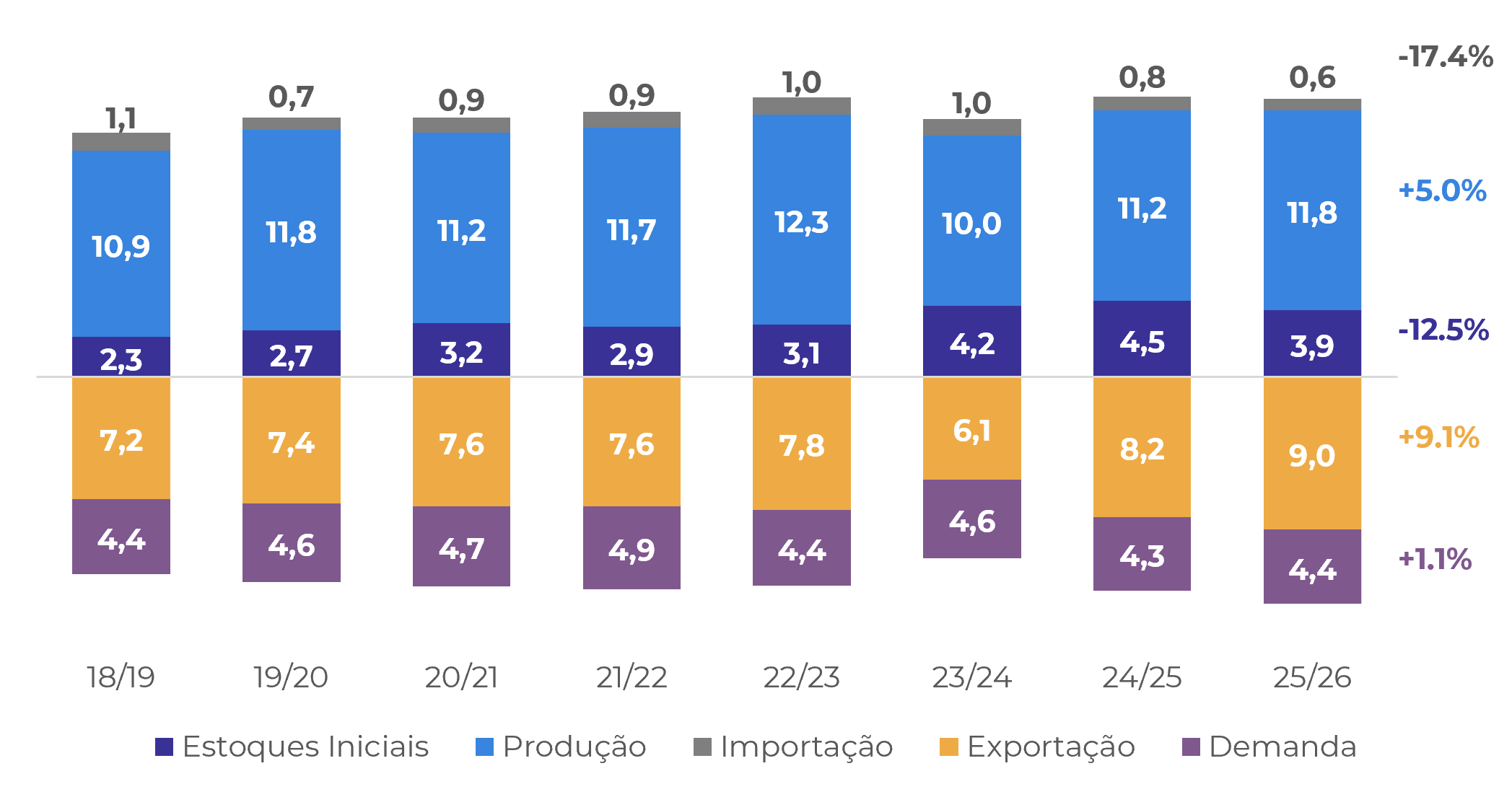

- A volatilidade dos preços deve aumentar no Brasil durante o inverno, mas, no médio prazo, os preços futuros do Robusta podem cair devido à colheita em andamento do ciclo 25/26 no Brasil e na Indonésia. Ambos os países estão relatando resultados melhores do que o esperado, com a Indonésia oferecendo mais grãos no mercado internacional desde o início de maio.

- O clima favorável já levou a uma recuperação da produção e das exportações para a temporada 24/25 no país asiático. Agora, com boas chuvas entre o final de 2024 e o início de 2025, juntamente com maiores investimentos dos cafeicultores, esperamos que o ciclo 25/26 aumente para 11,8 M de sacas, o que deve permitir maiores exportações nesta temporada.

- Uganda também iniciou sua colheita principal para o ciclo 25/26 nas regiões Masaka, Oeste e Sudoeste, bem como sua colheita secundária nas regiões Central e Leste. O país registrou aumento nas exportações nos últimos meses devido aos resultados favoráveis e aos altos preços do café.

Preços disparam com risco climático no Brasil, mas Robusta ainda pode sofrer correções no médio prazo

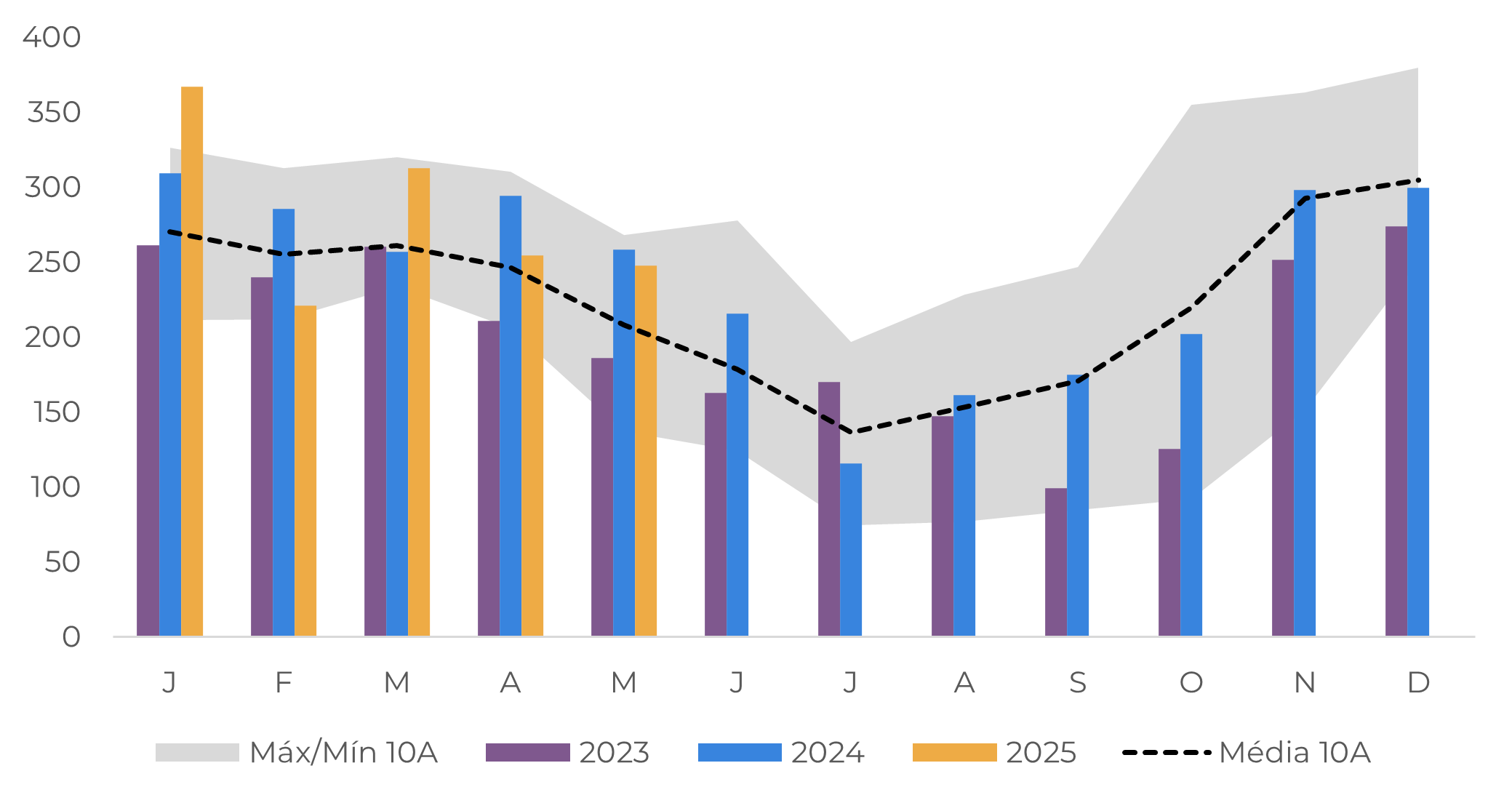

Após recuarem em maio, os preços futuros do café se elevaram nos últimos dias devido a uma nova frente fria que deve chegar ao Brasil no dia 8 de junho. A previsão é de temperaturas mais de 5 °C abaixo da média para a maioria das regiões produtoras de café do país, levantando preocupações sobre possíveis geadas. Embora as previsões atuais não indiquem riscos de geada, a maioria dos modelos é mais precisa no curto prazo, o que mantém a incerteza no mercado e pode levar à novas altas. Também é importante observar que os estoques certificados pela ICE para arábica e robusta caíram abaixo dos níveis de 24/25 novamente esta semana, levantando preocupações.

O mercado também ficou tecnicamente sobrevendido, levando à cobertura e intensificação dos ganhos na quinta-feira e no início da sexta-feira. Com isso, o contrato de julho do arábica subiu 4.6% nos últimos sete dias, fechando na sexta-feira a 358.05 centavos de dólar por libra-peso. O inverno no Brasil tende a trazer mais volatilidade ao mercado, então podemos ver mais altos e baixos nos próximos meses. O contrato julho do Robusta, por outro lado, fechou a 4.440 USD/mt no dia 6 de junho, 1,6% menor que na última sexta-feira, perdendo os ganhos de quinta-feira.

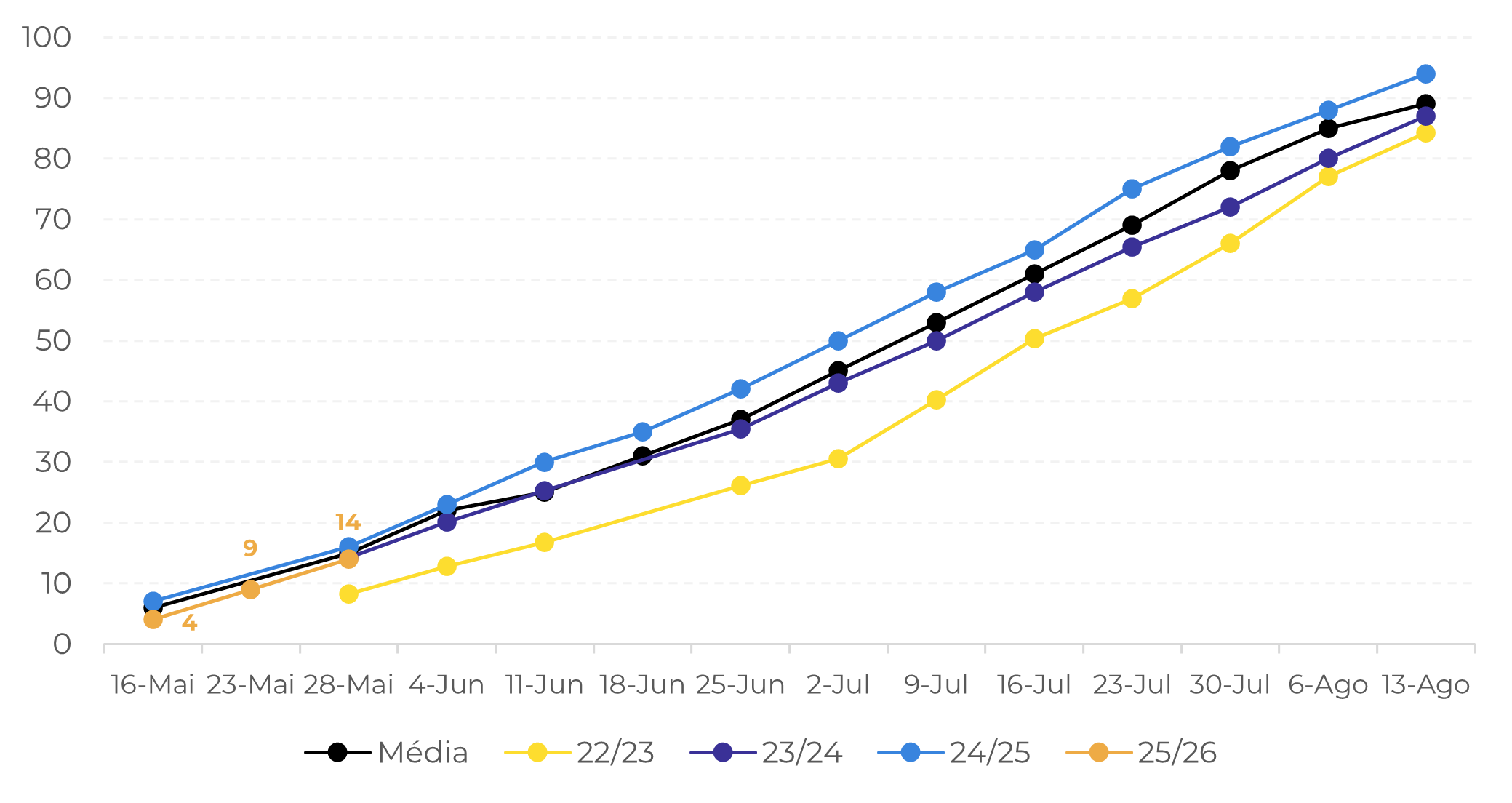

No entanto, as preocupações se concentram principalmente no curto prazo, conforme destacado pelo aumento nos spreads de julho a setembro. No médio prazo, no entanto, o mercado tende a ser mais baixista, especialmente para o robusta, à medida que a safra 25/26 do Brasil e da Indonésia prossegue e a disponibilidade de café aumenta. No Brasil, os trabalhos de campo já estão em linha com os níveis médios (veja nosso relatório de progresso da colheita), e uma safra maior de Conilon é esperada. Enquanto isso, a colheita da Indonésia está avançando em ritmo acelerado, com mais café entrando no mercado.

Fonte: GADAS

Fonte: Hedgepoint

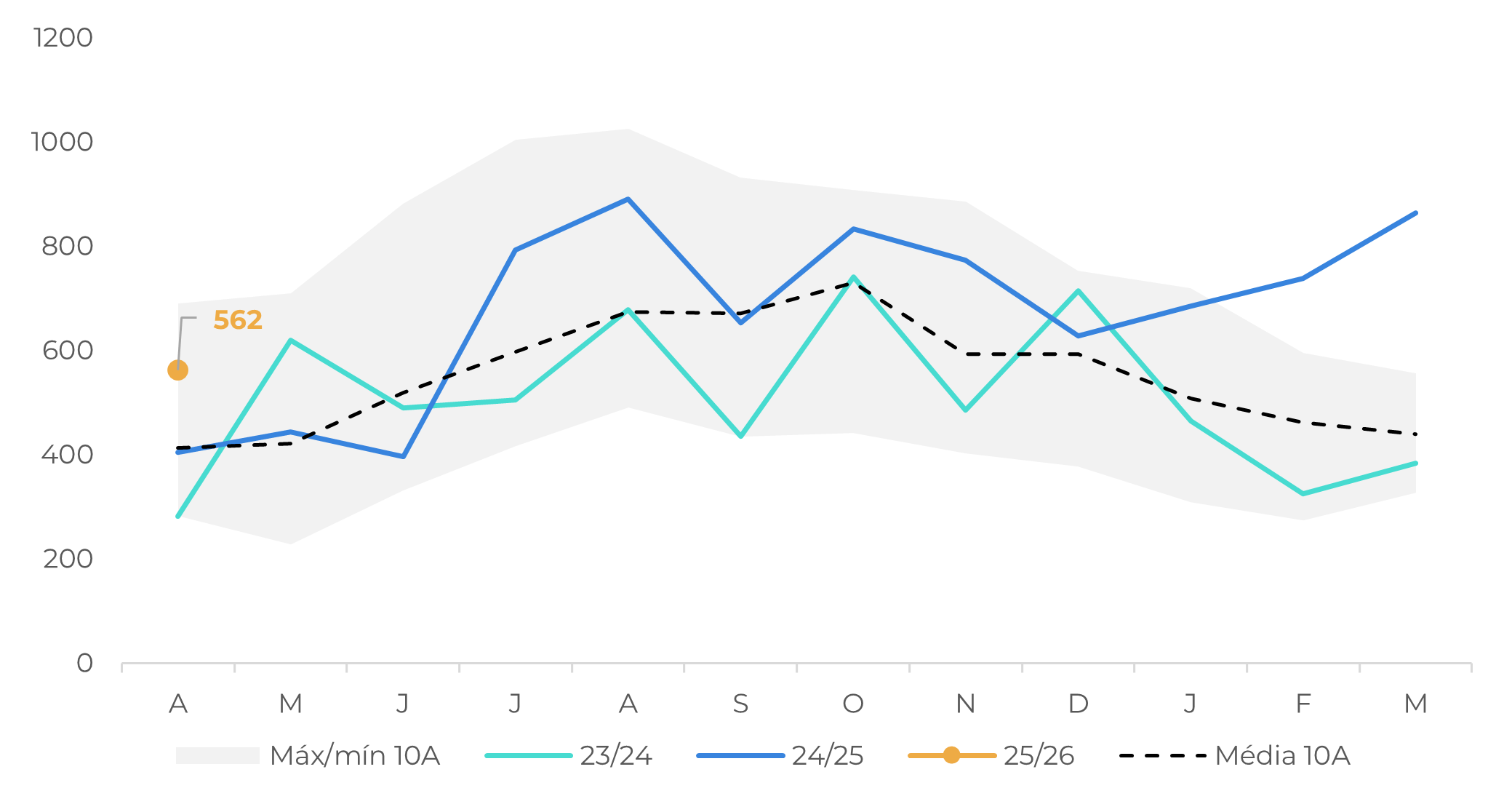

O clima tem sido favorável na Indonésia desde o final de 2023, ajudando na recuperação do ciclo 24/25 e um novo aumento em 25/26. Desde o ano passado, produtores estão mais capitalizados devido ao aumento dos preços do robusta. Eles investiram em novas áreas e nos tratos culturais das lavouras (com uso insumos). Isso nos levou a aumentar nossas estimativas para o ciclo 25/26 para 11,8 M de sacas, um aumento de 5% em relação ao ciclo 24/25.

A maior disponibilidade de café no país durante a entressafra do Brasil também levou ao aumento das exportações em 2025. O ciclo anterior terminou com alta de 12,4%, e o primeiro mês da temporada 25/26 também teve embarques acima da média. Diante desses fatores, esperamos maiores números de exportação da Indonésia no ciclo 25/26, especialmente considerando os diferenciais mais competitivos para os cafés asiáticos.

Fonte: Bank of Indonsia; ICO

Fonte: LSEG; Safras & Mercado

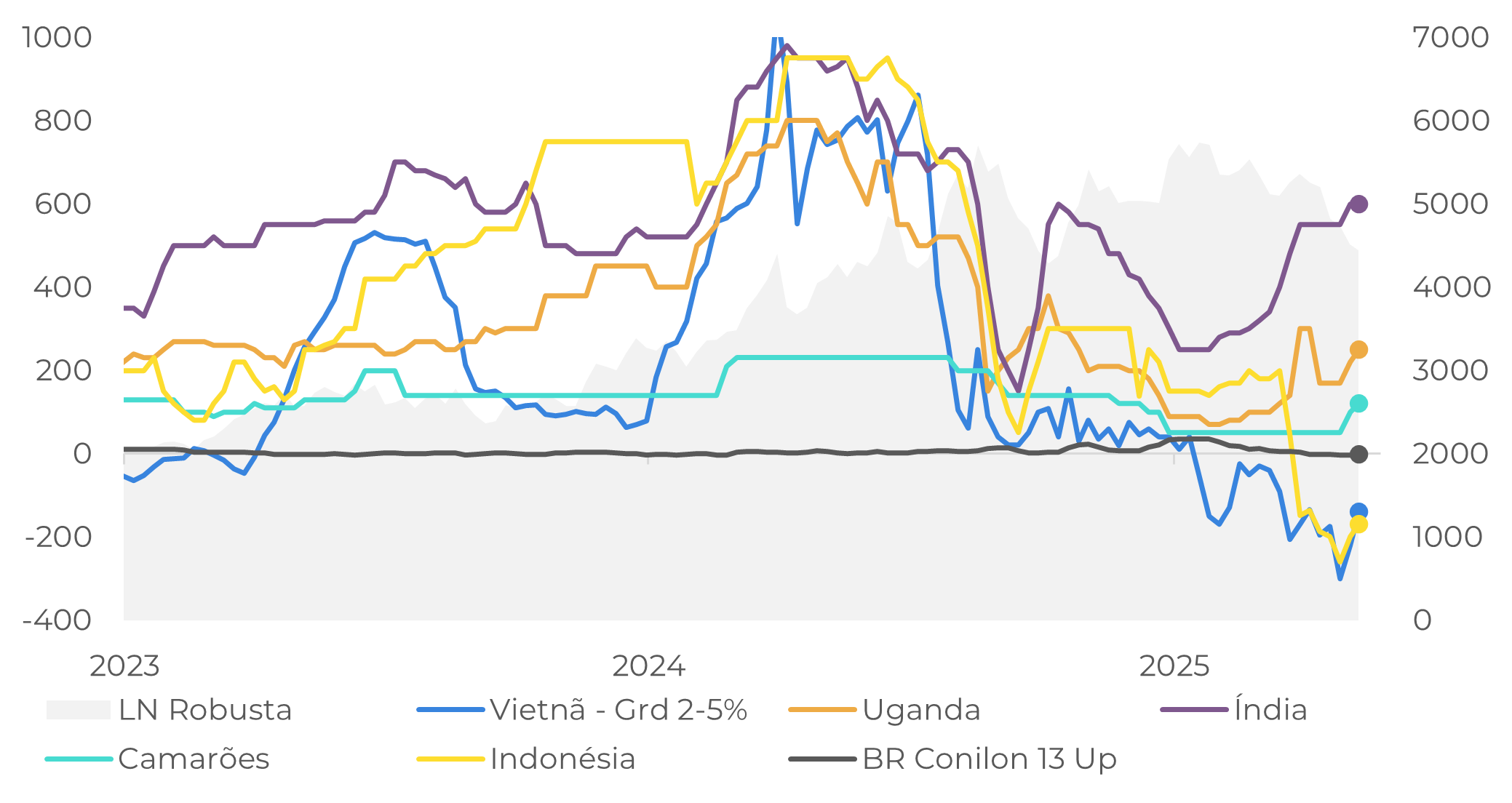

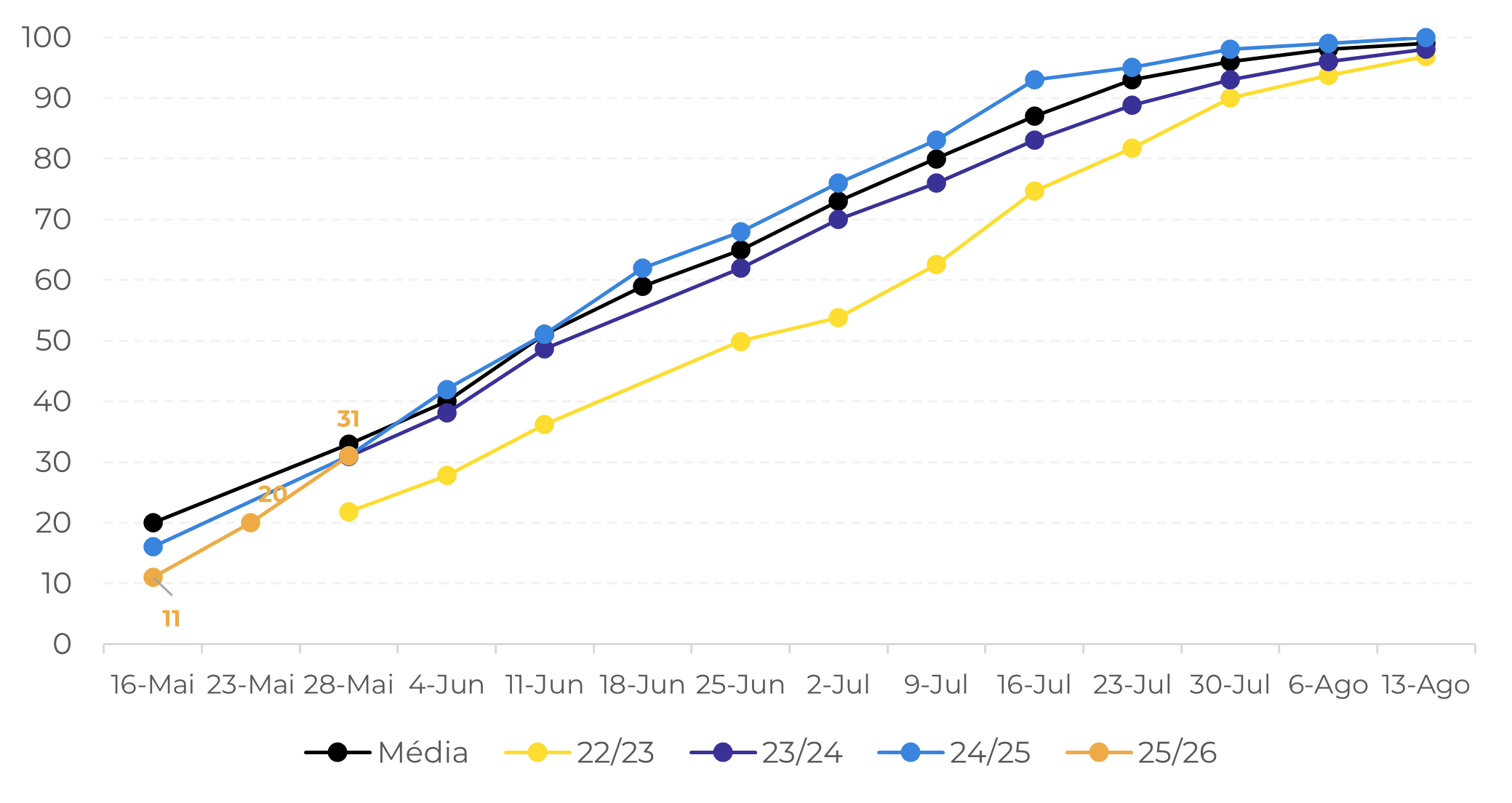

Com produtores brasileiros menos ativos no mercado nos últimos meses, a Indonésia não é o único país a aumentar suas exportações. Uganda, o maior produtor de café Robusta da África, também teve aumento das exportações no ciclo 24/25 (out/24 a set/2025). Desde meados de 2024, os embarques do país apresentam resultados acima da média, com maiores importações de destinos como EUA e UE. O apoio financeiro do governo e o clima favorável também devem levar ao aumento da produção e das exportações na temporada 25/26. O país iniciou sua colheita principal nas regiões de Masaka, Oeste e Sudoeste, bem como sua colheita secundária nas regiões Central e Leste, o que deve aumentar a oferta do país.

Fonte: Hedgepoint

Fonte: Uganda Coffee Development Authority

Com esse desenvolvimento, espera-se que as preocupações com a oferta de Robusta diminuam, o que pode levar a uma correção no contrato de julho, uma vez que os riscos climáticos no Brasil diminuam. O contrato de setembro também pode enfrentar pressão devido à maior produção atual no Brasil, Indonésia e Uganda, bem como às condições climáticas favoráveis no Vietnã que estão ajudando no desenvolvimento da temporada 25/26. Nesse cenário, o suporte aos preços do Robusta é limitado no médio prazo.

Nesse, sentido, o potencial de recuperação dos preços está principalmente ligado às condições climáticas no Vietnã e no Brasil para o restante de 2025. No Vietnã, chuvas insuficientes nos próximos meses podem afetar negativamente a safra 25/26. Enquanto isso, no Brasil, a geada do inverno representa um risco e, se setembro trouxer um clima mais seco, a volatilidade do mercado pode aumentar devido aos possíveis efeitos na temporada 26/27. No entanto, as previsões atuais para ambos os países permanecem favoráveis, portanto, apesar da alta desta semana, esperamos valores mais baixos nos próximos meses, por enquanto.

Em resumo

Os preços futuros do café avançaram esta semana, apoiados por preocupações com uma frente fria que chega ao Brasil em 8 de junho. As previsões indicam temperaturas significativamente abaixo da média, aumentando os temores de possíveis geadas, embora os modelos indiquem que não há risco, por enquanto. Além disso, os estoques certificados pela ICE para Arábica e Robusta caíram abaixo dos níveis 24/25, adicionando mais incerteza. O mercado também está tecnicamente sobrevendido, desencadeando uma onda de compras e aumentos de preços, com os contratos de arábica e robusta atingindo seus níveis mais altos nos últimos meses. Dada a volatilidade do inverno no Brasil, novas flutuações são esperadas.

No médio prazo, no entanto, as perspectivas do mercado parecem mais baixistas, especialmente para o Robusta. As safras 2025/2026 do Brasil e da Indonésia estão progredindo de forma constante, com uma safra maior de Conilon esperada no Brasil e uma colheita rápida na Indonésia, levando ao aumento da disponibilidade de café. As exportações da Indonésia aumentaram nos últimos meses, apoiadas por preços competitivos, e devem permanecer fortes ao longo da temporada 25/2026.

Uganda também registrou exportações mais altas desde meados de 2024. Com o país agora colhendo suas safras principais e secundárias, espera-se que a oferta adicional alivie as preocupações com a disponibilidade de robusta. Como os agricultores brasileiros têm sido menos ativos no mercado, esse aumento nas exportações de outras regiões pode contribuir para a pressão de baixa sobre os preços. Uma vez que os riscos climáticos no Brasil diminuam, os futuros do robusta, especialmente para os contratos de julho e setembro, podem enfrentar correções, já que a produção global deve ser forte e a safra do Vietnã se desenvolve em condições favoráveis.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil