Preços seguem em queda com redução da preocupação com a oferta

- Os preços do café seguem recuando, com os contratos do Robusta atingindo seus níveis mais baixos em um ano na semana passada, e o contrato de Setembro do arábica caindo abaixo dos níveis de 290 c/lb, à medida que as preocupações com a oferta diminuem.

- Como comentado em análises anteriores, a queda acentuada nos preços era esperada com a colheita da safra 25/26 brasileira em seu pico e com maior oferta em origens como Indonésia e Uganda. As exportações do Vietnã também estão em bons níveis em 2025 com a perspectiva de uma recuperação na produção 25/26, aumentando a percepção de oferta suficiente no próximo ciclo.

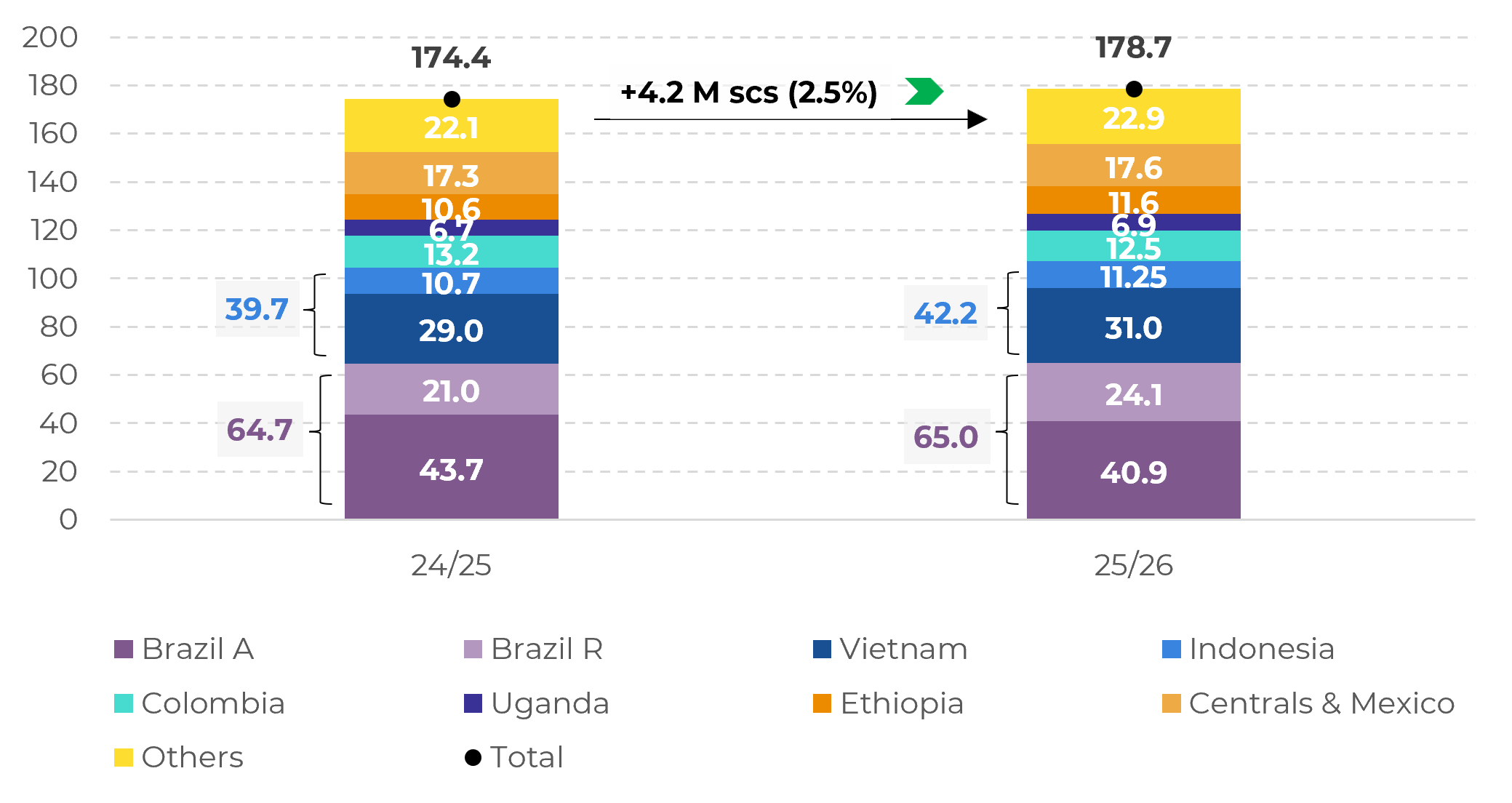

- O USDA também indicou um aumento da produção total em 25/26, para 178,7 milhões de sacas de café, com um superávit esperado no balanço global, impulsionado pelo clima favorável na maioria dos países produtores.

- Apesar da queda na produção de arábica no Brasil, também esperamos um aumento na produção total no próximo ciclo, embora ainda antecipemos um balanço mais apertado. No entanto, devido à maior oferta projetada de Robusta em 25/26 e ao clima favorável no Brasil até agora para a temporada 26/27, a tendência de baixa pode persistir, a menos que surjam novos fundamentos.

Preços seguem em queda com redução da preocupação com a oferta

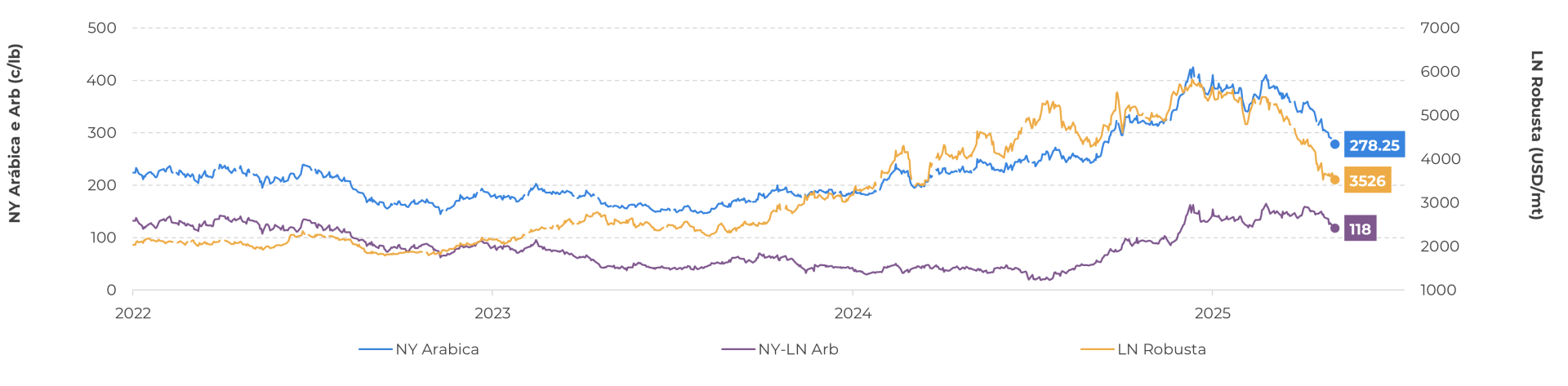

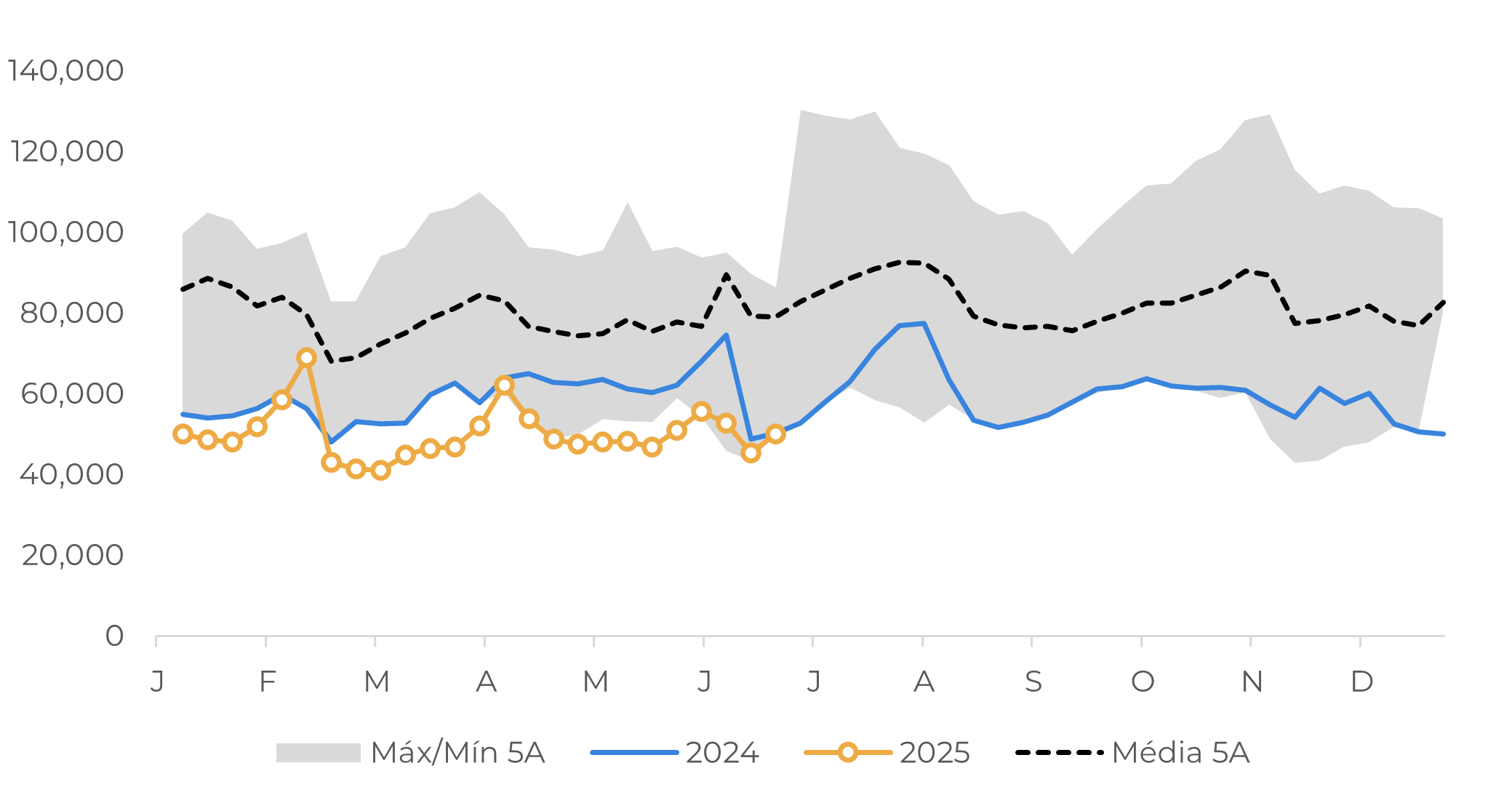

Os preços futuros do café estão recuando desde o final de maio. Na semana passada, o contrato de setembro do Robusta atingiu uma baixa de um ano de 3.459 USD/mt, enquanto o mesmo contrato do Arábica caiu abaixo dos 290 c/lb. Enquanto o Robusta teve uma pequena recuperação de seus níveis mais baixos, os futuros do Arábica fecharam esta segunda-feira (07) a 278,25 c/lb, queda de 7,3% em uma semana.

Como comentado em análise anterior, a queda acentuada nos preços era esperada com a colheita da safra 25/26 brasileira agora em seu pico. Mesmo que a maioria dos agricultores brasileiros continue a segurar seus grãos, também há disponibilidade em outras origens, como Indonésia e Uganda. As exportações do Vietnã também foram saudáveis em junho, permanecendo acima dos níveis do ano passado. Em geral, as perspectivas agora são de uma oferta mais confortável nos próximos meses, com perspectivas positivas para o desenvolvimento de 25/26 em todo o mundo, provavelmente contribuindo para a atual tendência de baixa.

LN Robusta (USD/mt), NY Arábica e Arbitragem (c/lb)

Fonte: LSEG

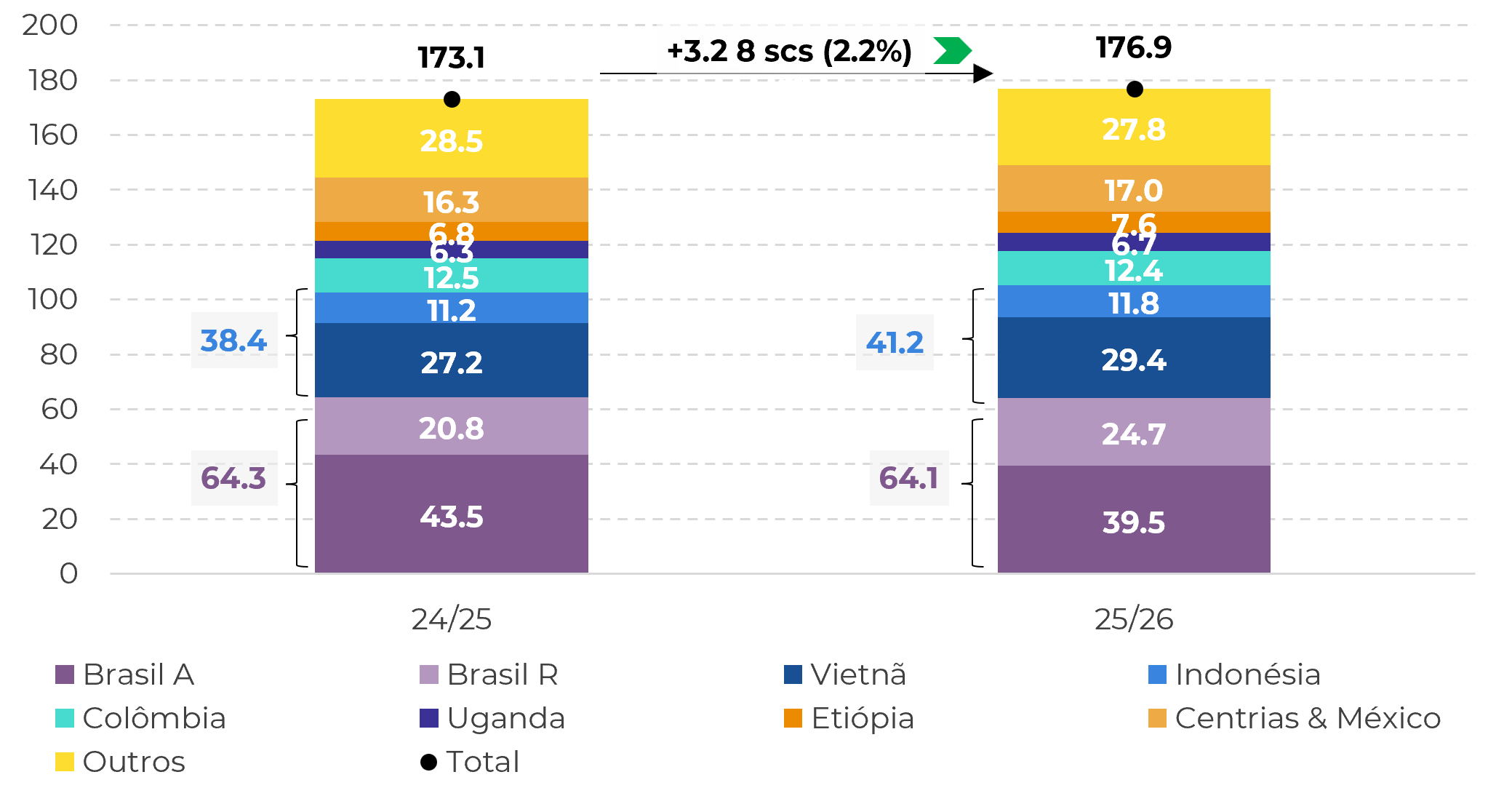

De acordo com o USDA, a produção da temporada 25/26 deve aumentar 4,3 M de sacas em relação à temporada anterior, levando a um saldo positivo neste ciclo, devido à melhores condições climáticas em comparação com o ano passado. Na Ásia, o aumento é mais significativo: no Vietnã, a produção pode chegar a 31 M de sacas, enquanto a Indonésia pode produzir 11,3 M de sacas. Os países da América Central, México e países da África Oriental, como Uganda e Etiópia, também devem ter uma tendência semelhante.

No Brasil, o USDA espera uma safra de 65 M de sacas na safra 25/26 (semelhante às nossas expectativas) e aumento de aumento em 300.000 sacas frente 24/25, com maior produção de Conilon, compensando a queda do arábica. Somente na Colômbia, o departamento espera um declínio de 700.000 sacas em 25/26 devido ao excesso de chuvas durante o período de floração que prejudicou o desenvolvimento dos grãos.

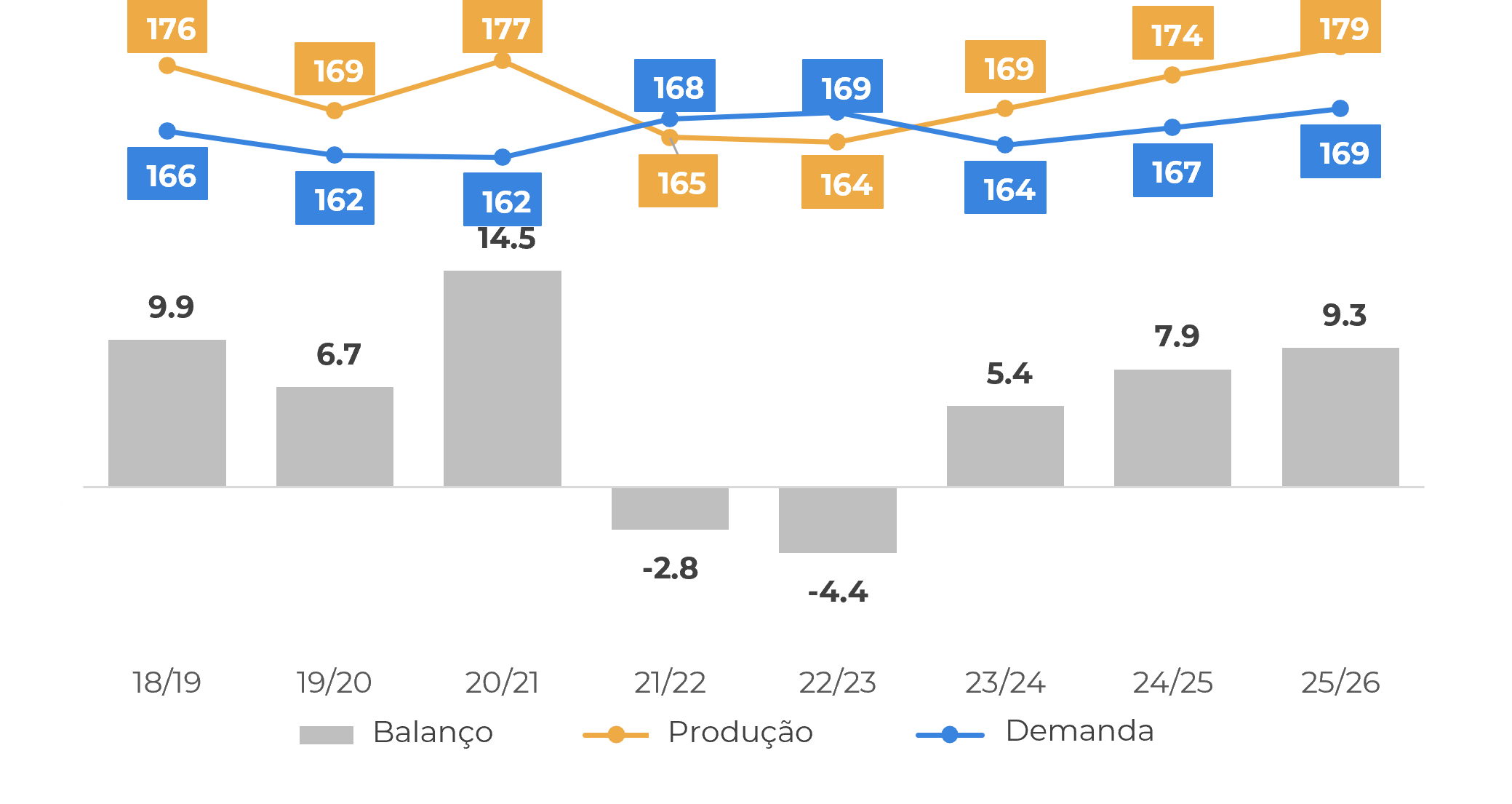

Fonte: USDA

Fonte: USDA

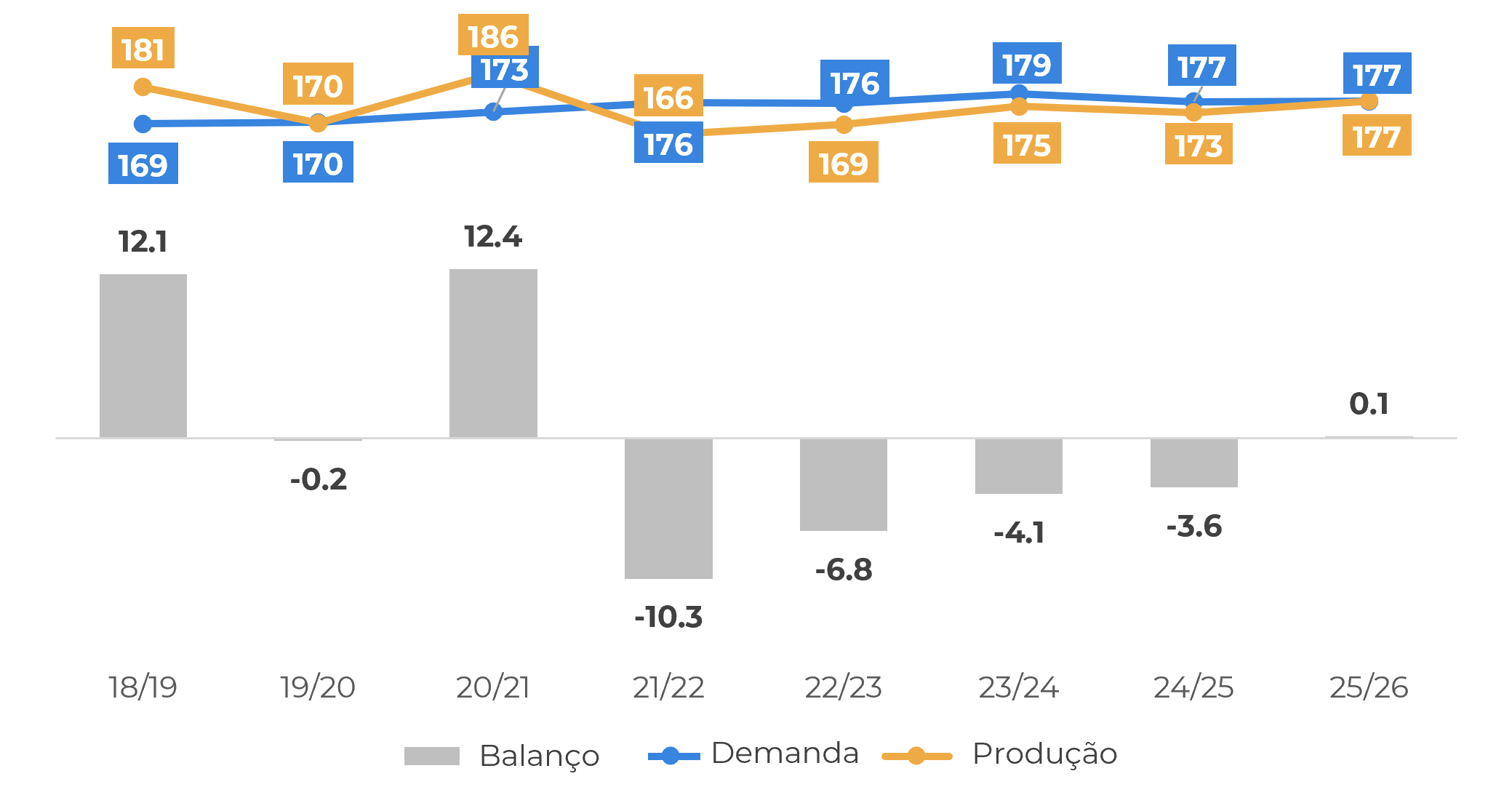

Também esperamos um aumento na oferta em 25/26, principalmente devido ao aumento da produção de Robusta em todo o mundo. Enquanto o Brasil e a Indonésia já estão mostrando bons resultados durante suas colheitas, esperamos aumentos no Vietnã e em Uganda, dadas as atuais condições climáticas favoráveis para o desenvolvimento do café. O clima também tem sido favorável na América Central. No entanto, ainda esperamos um equilíbrio delicado no ciclo 25/26.

Fonte: Hedgepoint

Fonte: Hedgepoint

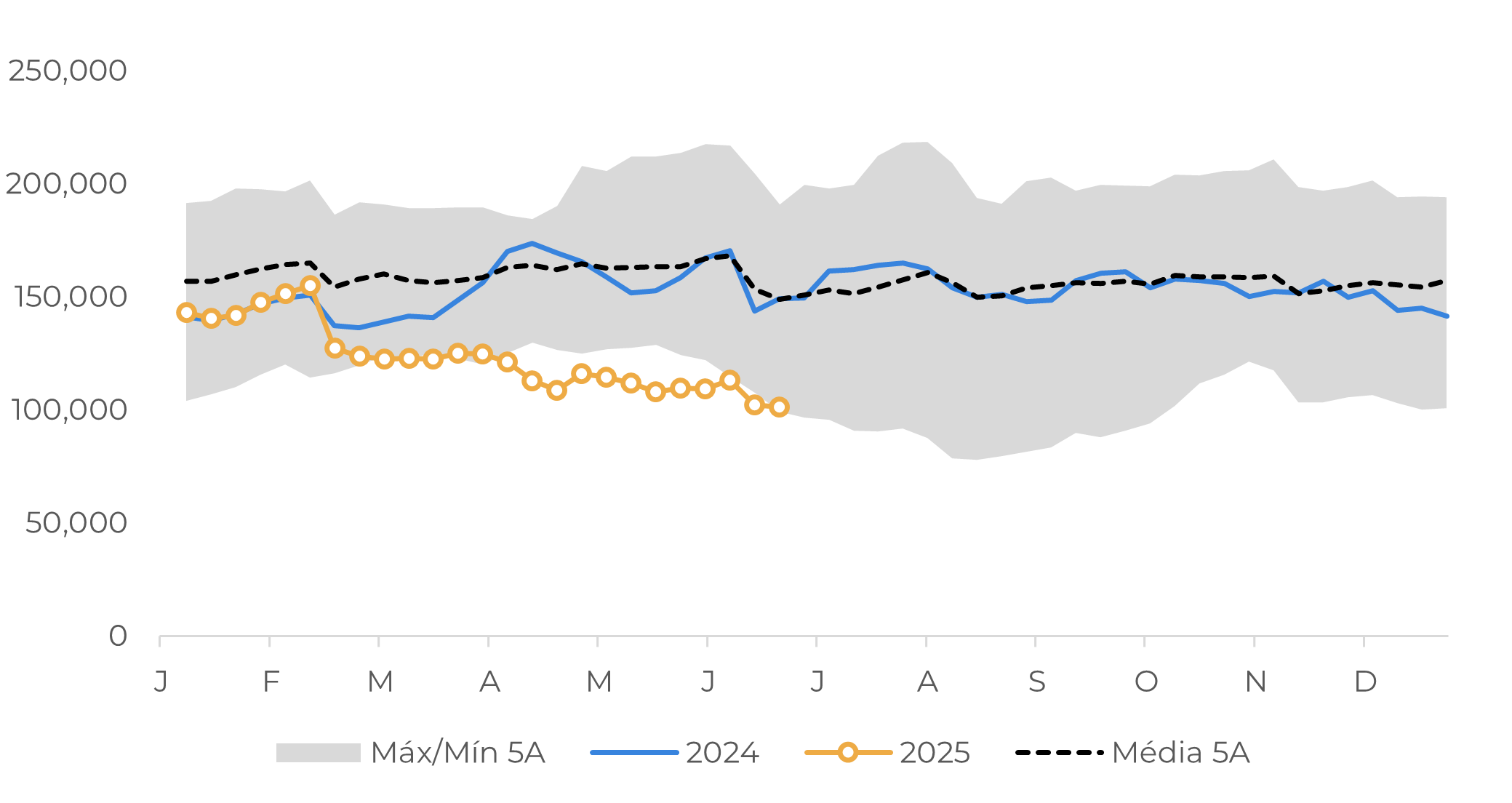

Mesmo com a expectativa de que o mercado reflita os fundamentos de curto a médio prazo – com um aumento na oferta – um equilíbrio mais apertado pode significar que quaisquer mudanças nas perspectivas atuais podem desencadear a recuperação dos preços. Nesse sentido, também é interessante notar que, apesar das correções atuais dos contratos de Arábica e Robusta, os spreads entre os contratos de setembro e dezembro permanecem positivos, enquanto as posições comerciais compradas e vendidas da CFTC permanecem em níveis baixos, o que tende a trazer mais volatilidade aos preços em quaisquer mudanças fundamentais.

No entanto, por enquanto, os fundamentos apontam para um olhar mais baixista no restante de 2025, especialmente se as perspectivas climáticas permanecerem positivas para o desenvolvimento da safra brasileira em 26/27.

Fonte: CFTC

Fonte: CFTC

Em resumo

Os futuros do café estão em uma trajetória de baixa desde o final de maio, com os contratos de Robusta e Arábica atingindo mínimas notáveis. A desaceleração se alinha com o pico da safra 25/26 do Brasil, juntamente com as exportações estáveis do Vietnã e a disponibilidade da Indonésia e Uganda – contribuindo para uma perspectiva de oferta mais confortável.

A maioria dos agentes do mercado espera um aumento na oferta em 25/26, apesar da queda na produção de arábica no Brasil, principalmente devido à recuperação da produção de robusta. As atuais condições climáticas positivas no Vietnã e no Brasil também trazem uma visão mais baixista à frente, com os preços provavelmente enfrentando mais pressão de baixa nos próximos meses. No entanto, alguns fatores, como estoques baixos, um equilíbrio delicado, posições comerciais baixas e spreads positivos entre contratos de curto prazo, sugerem que a volatilidade permanece, e qualquer mudança no clima ou nas expectativas de oferta pode reacender a pressão de alta nos preços.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil