Com oferta brasileira ainda baixa, preços sobem

- Nos últimos dias, os preços futuros do Arábica e do Robusta subiram consideravelmente, com os produtores brasileiros ainda oferecendo pouco café e o mercado aguardando notícias sobre as negociações tarifárias entre os EUA e o Brasil. Geadas localizadas na região do Cerrado Mineiro e uma queda nos estoques de Arábica certificados pela ICE também contribuíram para essa tendência.

- Embora compradores americanos tenham começado a pedir o adiamento dos embarques de café brasileiro, o Brasil continua com a maior disponibilidade do grão neste período, pelo menos até o final de 2025. Como mencionado em análises anteriores, a maioria das outras origens está agora em sua entressafra, com pouca oferta de café. Os diferenciais na maior parte da Ásia, América Central, Colômbia e África Oriental aumentaram nas últimas semanas, refletindo esse cenário.

- Os cafeicultores brasileiros, no entanto, mostram pouco interesse em vender grandes volumes de café. Os dados mais recentes sobre as vendas dos agricultores mostram números abaixo da média, indicando que os produtores continuam a reter seus grãos. Muitos produtores de café aguardam a floração da safra 26/27 para retornar ao mercado.

- Como reflexo, as exportações de Arábica e conilon/Robusta em julho diminuíram significativamente em relação aos níveis dos anos anteriores. A tendência pode ser de números mais baixos nas exportações nos próximos meses, pois não só a incerteza comercial permanece, mas o clima pode trazer mais volatilidade ao mercado.

Com oferta brasileira ainda baixa, preços sobem

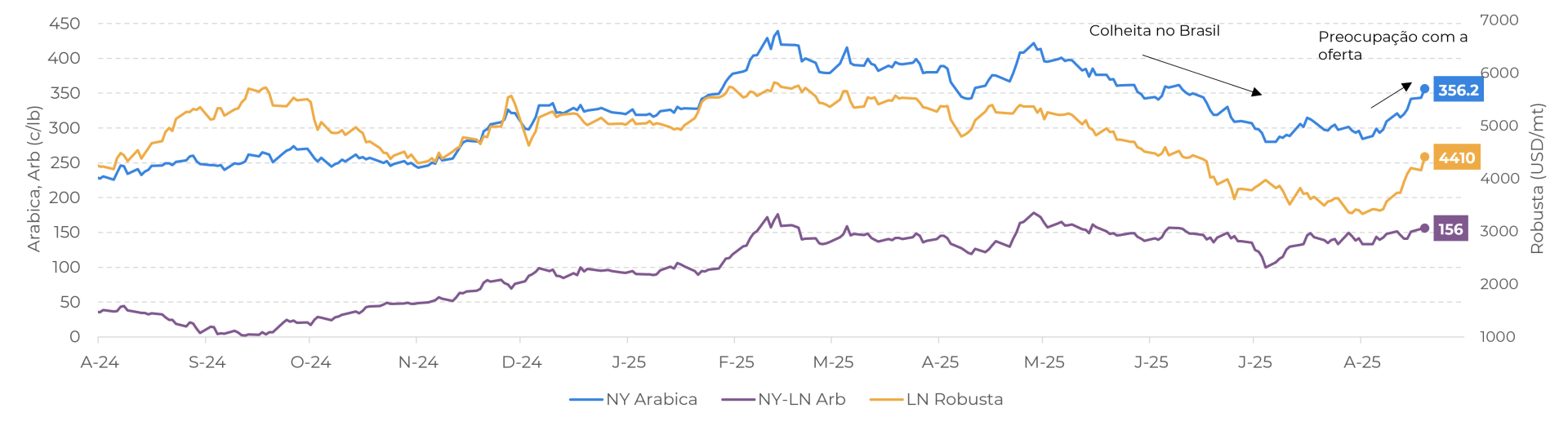

Em meio a incertezas no comércio entre os EUA e o Brasil e na disponibilidade de café, o mercado cafeeiro permaneceu altamente volátil nos últimos dias. Após um início mais lento em agosto, quando os futuros do Arábica e do Robusta apresentaram pouca variação, os preços voltara a subir na semana passada em meio a crescentes preocupações com a oferta. Na segunda-feira, 11 de agosto, foram registradas geadas fracas em partes do sul de Minas Gerais e do Cerrado Mineiro, no Brasil.

Embora se espere que as geadas tenham um impacto não tão amplo na safra 26/27, uma vez que foram menos intensas e afetaram uma área menor do que as de 2021 (ano com grande impacto desse evento nas lavouras de café), o efeito real do tempo frio só poderá ser verificado após a floração da próxima safra. Os temores, no entanto, levaram ao contrato Setembro do Arábica a renovar à alta de dois meses nesta ter-feira, 19, a 356,20 c/lb.

LN-Robusta (USD/mt), NY-Arabica e Arbitrage (c/lb)

Fonte: LSEG

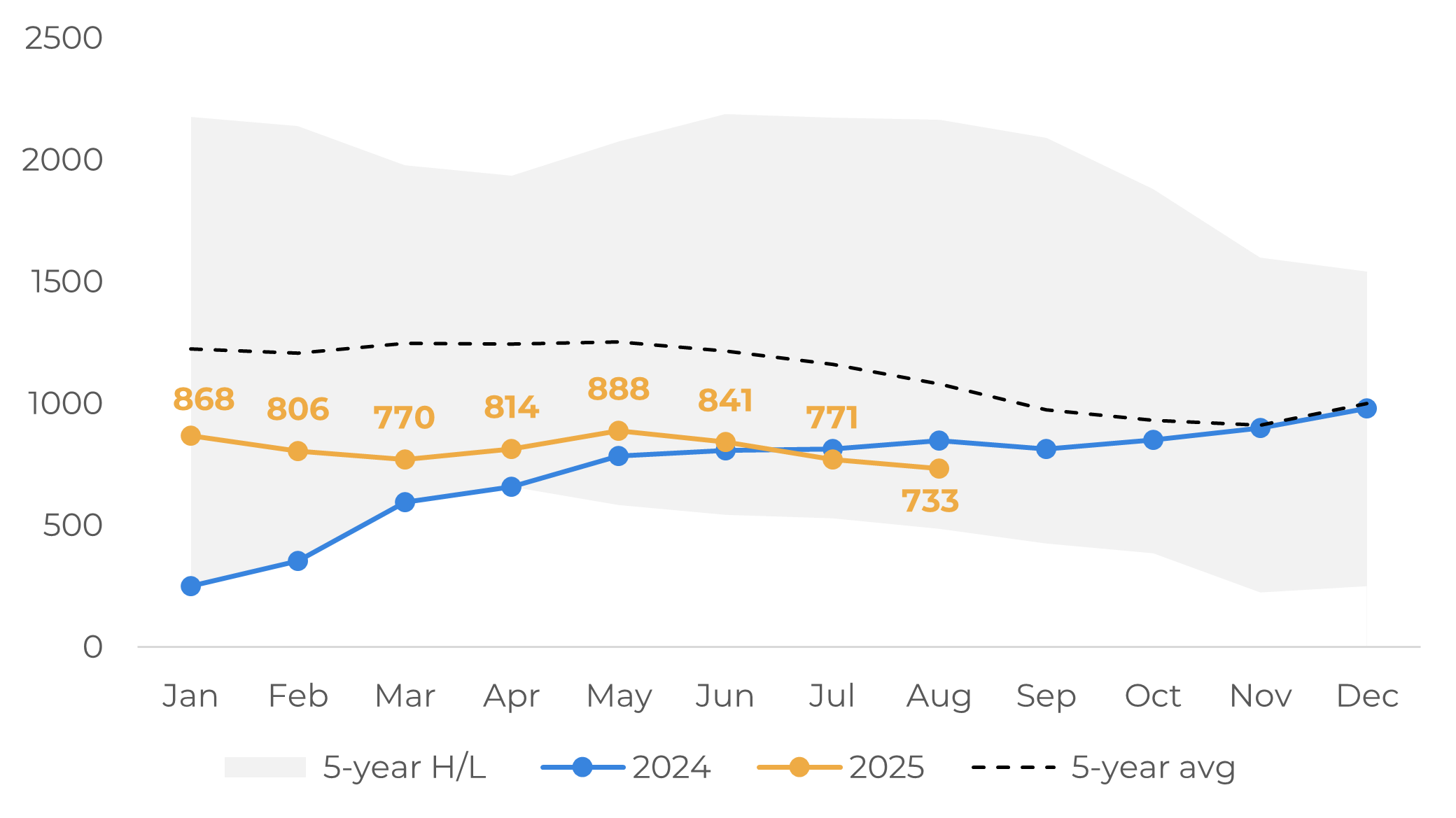

Além das geadas, o mercado também tem acompanhado as quedas consecutivas nos estoques certificados pela ICE para o Arábica na semana passada (veja o relatório aqui). Os estoques estão abaixo da média e dos níveis de 2024, com uma queda significativa da participação dos grãos brasileiros e um baixo volume de café pendente para classificação, o que pode potencialmente destacar um desafio na recuperação do volume. Não só os diferenciais brasileiros atuais não favorecem o envio de café para estoques certificados, mas os cafeicultores continuam a mostrar pouco interesse em negociar grandes volumes.

Fonte: ICE

Fonte: ICE

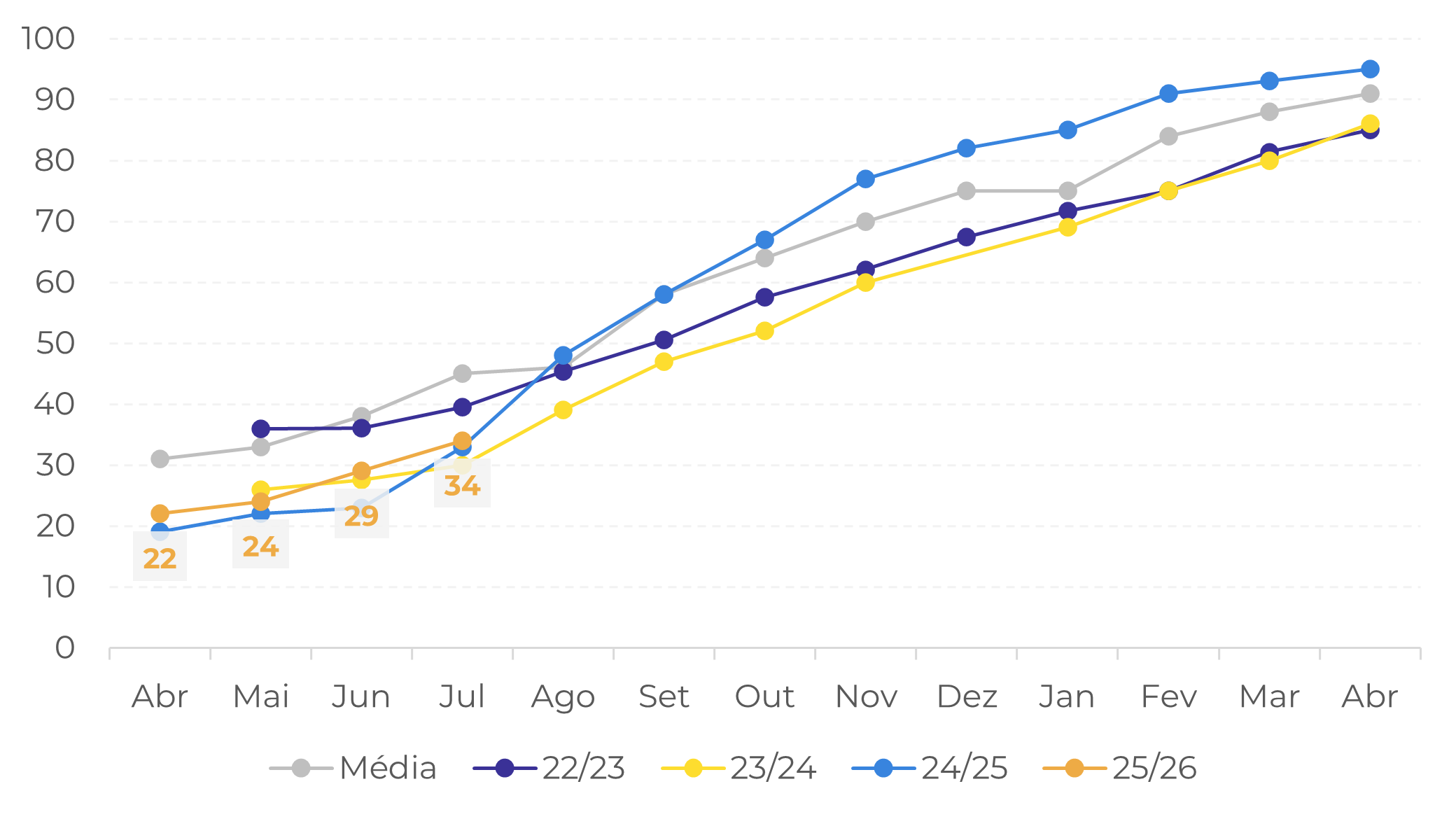

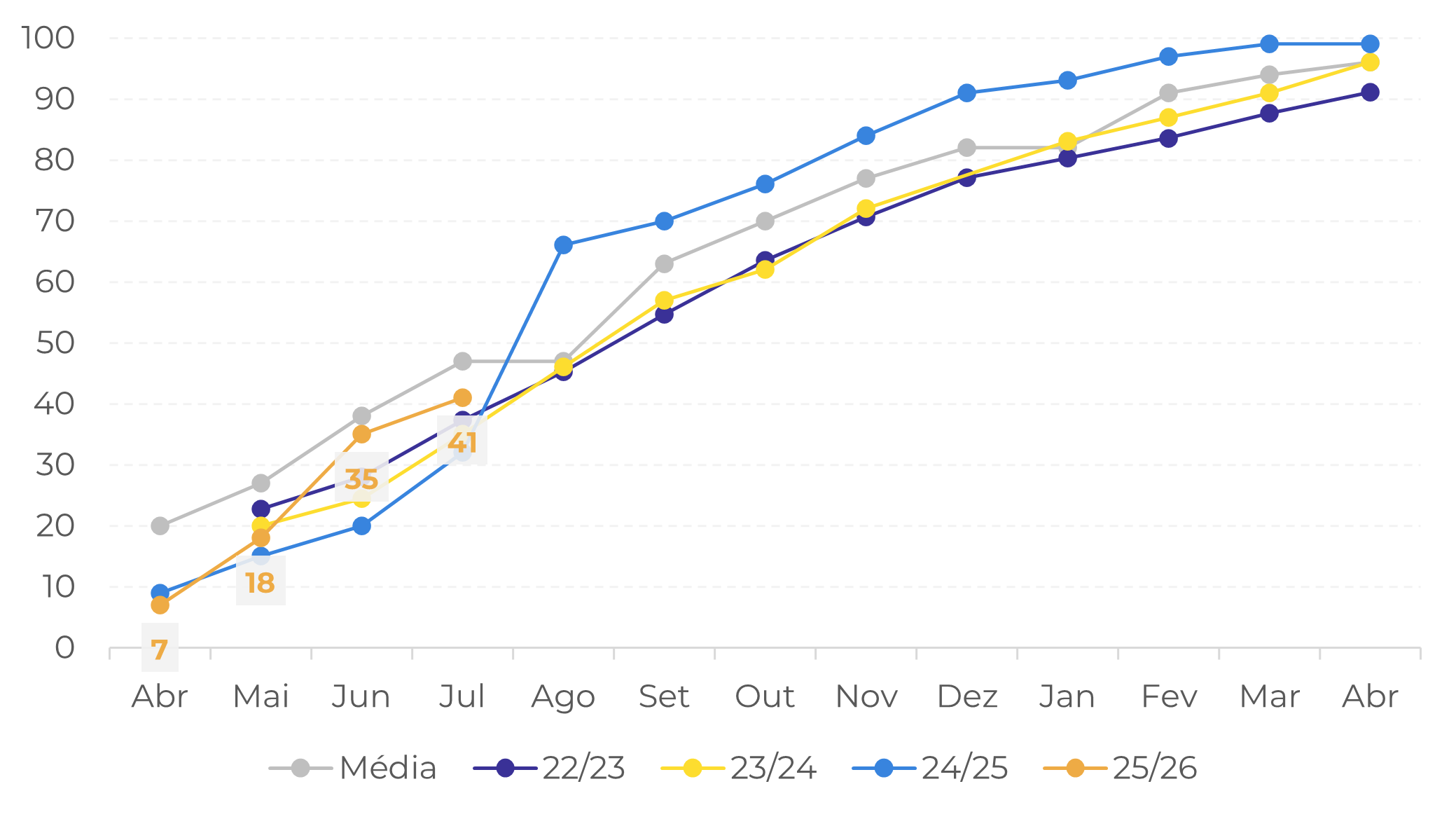

De acordo com os dados mais recentes sobre comercialização, um total de 37% da safra 25/26 do Brasil já foi vendido, o que está abaixo da média de cinco anos de 46%. Para o Arábica o número é de 34%, contra a média de 45%. Enquanto isso, comercialização de Robusta ficou em 46%, ligeiramente abaixo da média de 48%.

No caso do Robusta/Conilon, é interessante notar que grande parte do volume já vendido deverá ser redirecionado para o mercado interno devido aos seus preços mais baixos em comparação com o Arábica. Esta tendência também se reflete nas exportações do país, com os embarques de Conilon em 25/26 já 45,7% inferiores aos do mesmo período de 24/25.

No entanto, a baixa comercialização também levou a uma queda nas exportações de Arábica, com números acumulados em 25/26 1,2% abaixo de 24/25. Os embarques estão abaixo da média e em níveis mínimos, o que pode continuar devido à falta de interesse dos cafeicultores em novas vendas e às incertezas em torno do comércio global. Muitos agricultores no Brasil estão esperando o início das floradas da temporada 26/27 para retornar ao mercado, essencial para estimar a produção no próximo ciclo.

Fonte: Safras & Mercado

Fonte: Safras & Mercado

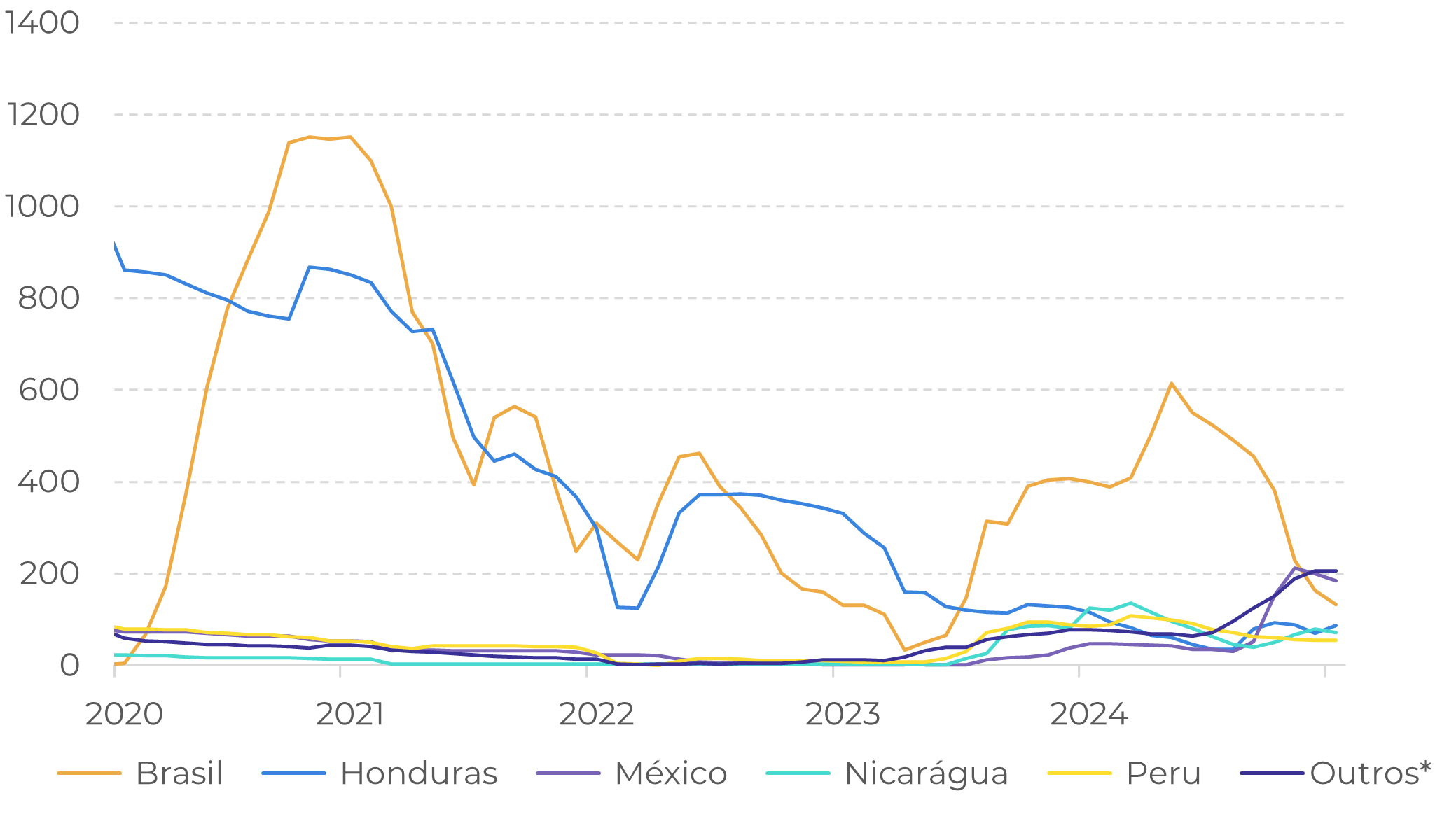

No que diz respeito ao comércio global, novos negócios entre os EUA e o Brasil continuam travados, uma vez que ainda não foi alcançado um acordo. Segundo a Cecafé, os compradores norte-americanos começaram a pedir às empresas sediadas no Brasil que adiassem os embarques de café para o país, a fim de evitar a tarifa de 50%. Na semana passada, o presidente da Cecafé, Marcio Ferreira, comentou que as indústrias de café dos EUA têm estoques para 30 a 60 dias, o que lhes dá alguma margem para esperar um pouco mais pelas negociações em andamento e uma possível isenção das tarifas sobre o café.

No entanto, a maior parte das outras origens estão na entressafra, com estoques limitados, e não se espera maior disponibilidade até meados de novembro, após o início da colheita principal da safra 25/26. Os diferenciais na maior parte da Ásia, América Central, Colômbia e África Oriental aumentaram nas últimas semanas, refletindo esse cenário.

Esse quadro de menor oferta pode forçar os importadores e torrefadores dos EUA a procurar café brasileiro. Enquanto isso, o governo brasileiro divulgou um pacote de ajuda para empresas afetadas pelas altas tarifas dos EUA. O pacote se concentra em linhas de crédito para exportadores e compras governamentais de produtos com dificuldade em encontrar mercados alternativos. Se o governo brasileiro começar a competir com o setor privado pelo café, isso poderá afetar os diferenciais de preço físico. No entanto, nenhuma medida adicional foi tomada até o momento.

Fonte: Cecafé

Fonte: Cecafé

Em geral, os fundamentos e desafios atuais do mercado estão dado suporte aos futuros do café. Dadas todas as mudanças que ocorreram nas últimas semanas, é interessante notar que o spread entre os contratos de curto e longo prazo do café Arábica e Robusta aumentou, indicando preocupação e apoio no curto prazo. Os fundos especulativos também aumentaram a sua posição líquida comprada em Arábica , de acordo com o relatório da CFTC (link). Para o Robusta, os especuladores também diminuíram a sua posição líquida vendida (link).

A médio prazo, o desenvolvimento da safra 26/27 no Brasil e a disposição dos cafeicultores em vender influenciarão fortemente os preços. Também é importante observar que o clima terá um papel fundamental no desenvolvimento da safra 25/26 em origens como Vietnã, Colômbia, América Central e África Oriental, influenciando ainda mais as cotações. Do lado da demanda, vale a pena mencionar que a EUDR deverá entrar em vigor no final deste ano. Isso pode levar a um aumento de curto prazo na procura europeia, como vimos em 2024. Além disso, os movimentos atuais do mercado sugerem que os torrefadores podem estar novamente descobertos. Isso pode levar a um aumento da demanda no curto prazo, o que apoiaria os preços, particularmente para os contratos de Arábica de setembro e dezembro e os contratos de Robusta de novembro e janeiro

A longo prazo, uma safra maior no Brasil na temporada 26/27 — se o clima se tornar favorável após setembro — e o possível impacto das tarifas sobre a demanda dos EUA podem exercer pressão baixista sobre o mercado em 2026. Embora o futuro permaneça altamente incerto, é provável que tenhamos outro ano volátil para o café.

Em resumo

Os fundamentos e os indicadores técnicos atuais do mercado sugerem que os preços do café estão entrando novamente numa tendência de alta no curto prazo. Até pelo menos o final de 2025, grande parte do mundo dependerá do abastecimento brasileiro, enquanto os cafeicultores locais demonstram pouco interesse em vender.

Embora a atual situação comercial entre os EUA e o Brasil continue a trazer mais incerteza ao mercado, estamos caminhando para uma fase importante no desenvolvimento da safra de café em todo o mundo, sendo que qualquer evento climático poderá aumentar a volatilidade. Haverá uma atenção especial à fase de floração da safra brasileira de 26/27, que geralmente ocorre em setembro, após o retorno das chuvas.

Do lado da demanda, enquanto as empresas americanas começaram a adiar os embarques do Brasil, outras origens têm oferta limitada para oferecer nesse meio tempo. Isso levanta dúvidas sobre a capacidade do país de mudar sua fonte de abastecimento e os possíveis efeitos sobre os preços e o consumo. Fora dos EUA, a EUDR entrará em vigor no final deste ano, o que pode levar a um aumento na procura europeia.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil