Estoques da ICE continuam sustentado os preços do arábica. Mas será que a maré pode virar?

- Os preços futuros do Arábica continuaram altamente voláteis em outubro e no início de novembro. Embora as esperanças de um acordo entre o Brasil e os EUA e as boas chuvas após meados de outubro tenham pesado sobre o lado baixista em parte do mês passado, os preços voltaram a ser negociados acima dos níveis de 400 c/lb nos últimos dias.

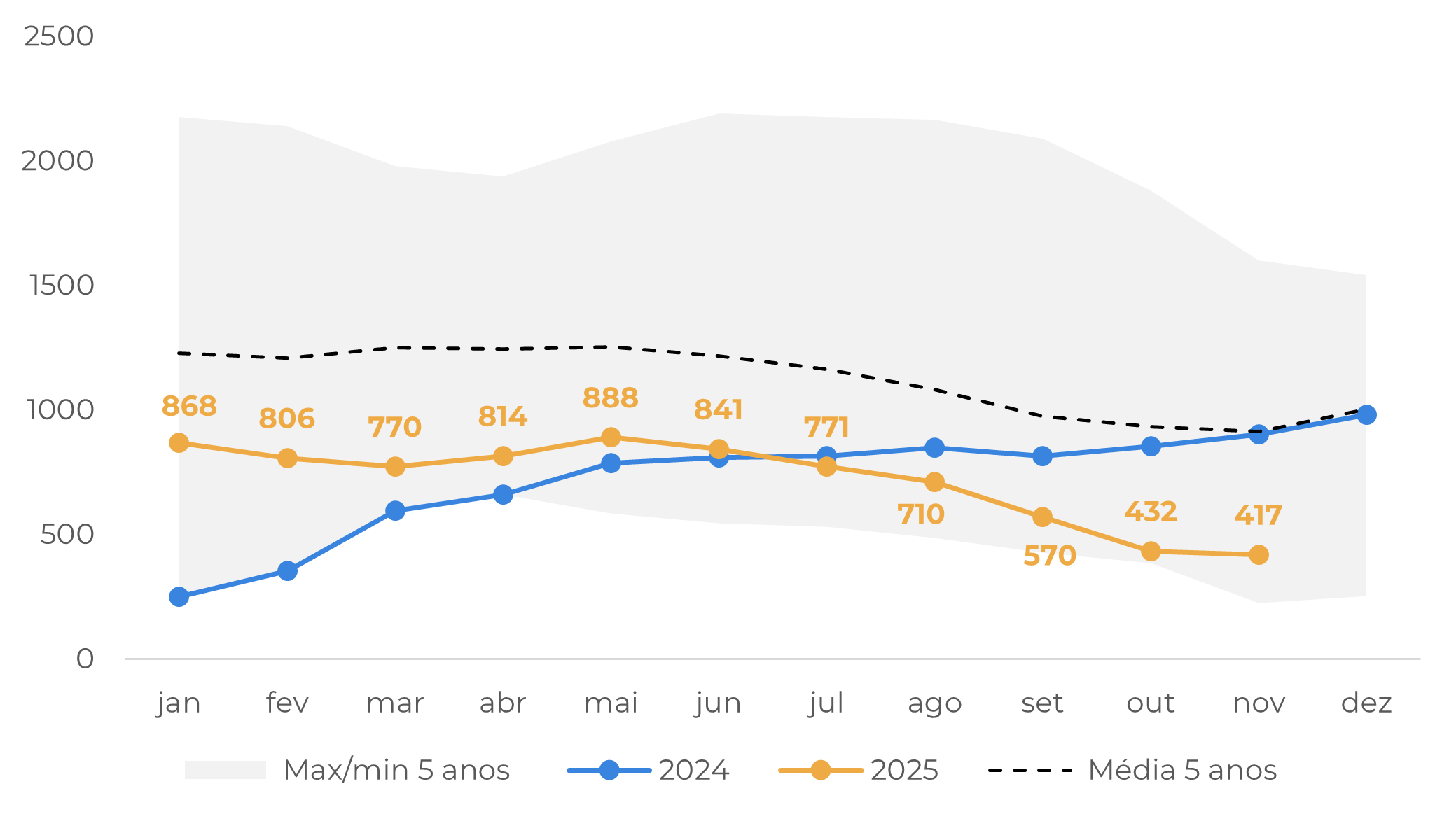

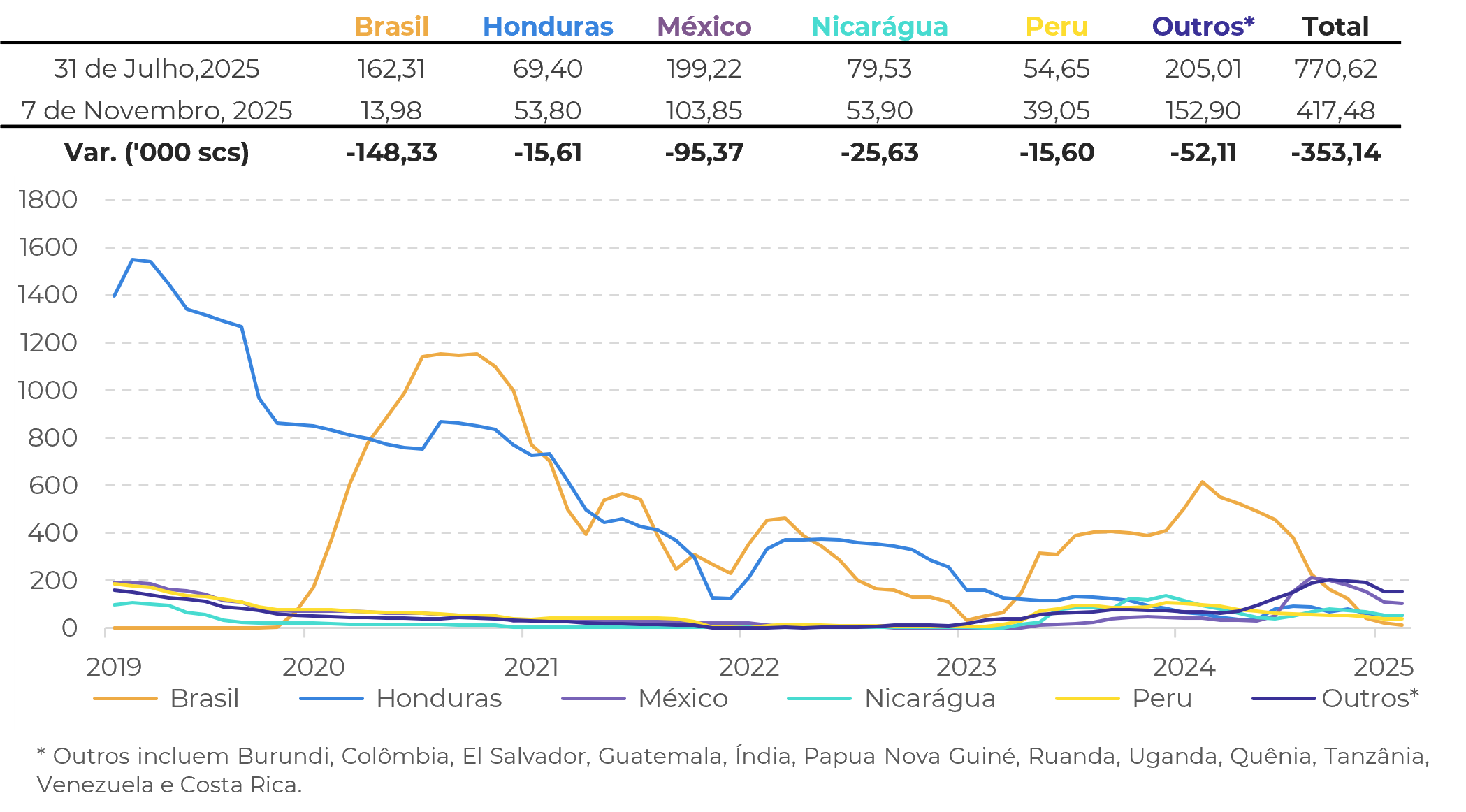

- Do lado dos fundamentos, enquanto nenhum acordo sobre tarifas de café foi anunciado, a queda nos estoques certificados de arábica nos armazéns da ICE continua sendo o principal impulsionador do atual mercado altista. Atualmente, os estoques de arábica estão em torno de 417 mil sacas, o menor nível em um ano e meio e próximo dos níveis do final de 2023, quando os estoques caíram para o menor nível em mais de 20 anos.

- Por outro lado, os diferenciais brasileiros das últimas semanas podem levar a mais entregas para os estoques da ICE, embora seja necessário um volume significativo para que os estoques atinjam um nível confortável.

- O clima também tem sido monitorado de perto, já que o Brasil está atualmente em fase de desenvolvimento para o ciclo 26/27 e as primeiras estimativas sobre o tamanho da safra estão sendo feitas.

- Na Ásia, tem havido um aumento nos temores quanto ao impacto das fortes chuvas no Vietnã, devido ao tufão Kalmaegi.

Estoques da ICE continuam sustentado os preços do arábica. Mas será que a maré pode virar?

Os preços futuros do café continuam sua tendência volátil ao longo das últimas semanas, ainda refletindo principalmente as preocupações com a oferta. O retorno das chuvas no Brasil em meados de outubro permitiu uma nova florada nas áreas de Arábica e melhorou a perspectiva de uma recuperação na safra 26/27. Enquanto isso, uma nova reunião entre Trump e Lula despertou esperanças de que as tarifas dos EUA sobre os grãos brasileiros possam ser revisadas, o que poderia levar a uma correção nos preços.

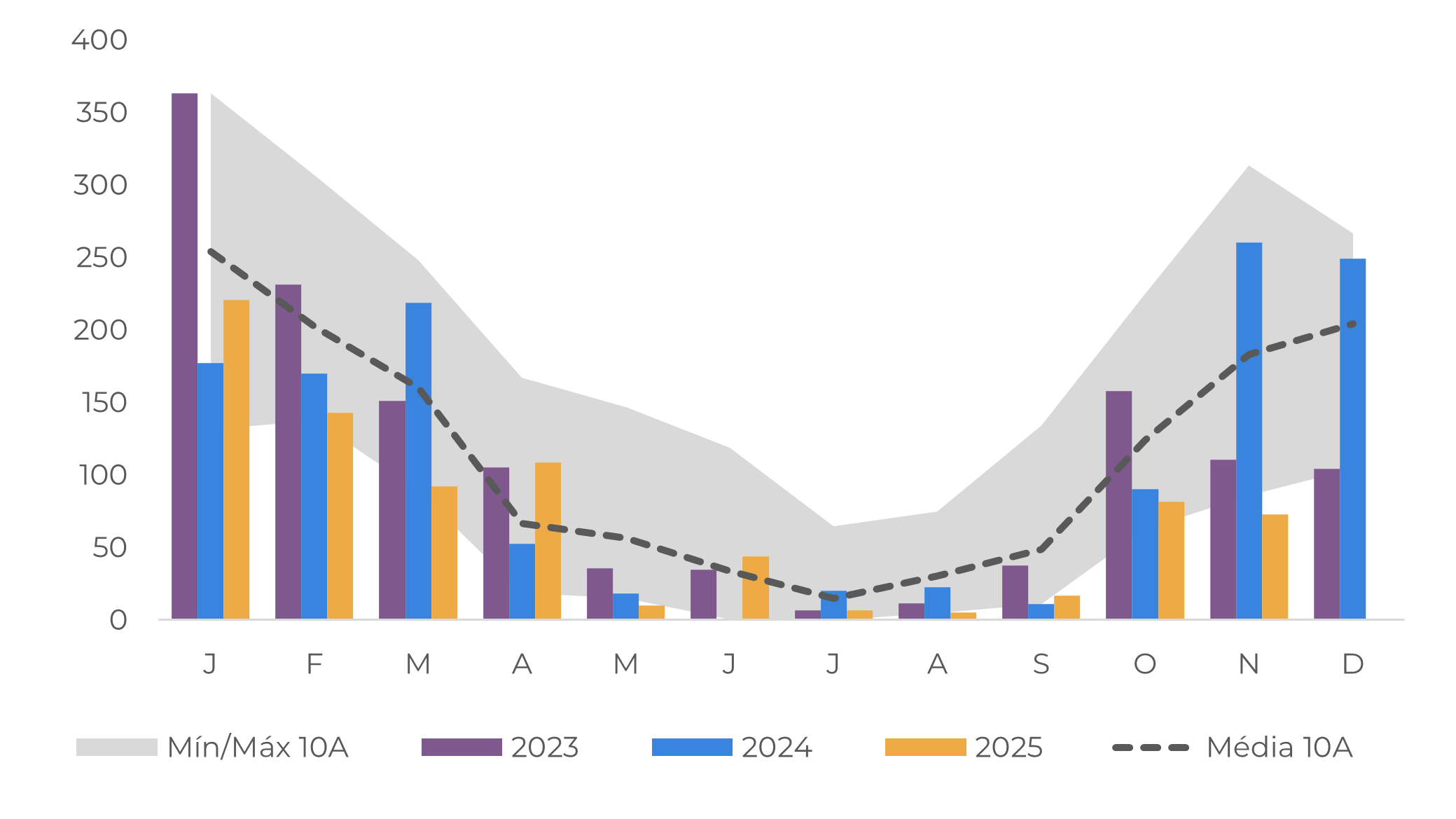

No entanto, nos últimos dias, o contrato de dezembro do arábica voltou a ser negociado acima de 400 centavos por libra-peso devido a preocupações de curto prazo. Sem nenhum acordo concreto anunciado entre o Brasil e os EUA, e com a safra 26/27 ainda em seu estágio inicial de desenvolvimento, os preços estão sendo sustentados pela queda contínua nos estoques certificados de Arábica nos armazéns da ICE (cheque o indicador). Atualmente, os estoques do grão estão em torno de 417 mil sacas, o menor nível em um ano e meio e próximo dos níveis do final de 2023.

Desde o início de agosto, os estoques certificados vêm caindo, com uma redução no volume da maioria das origens, incluindo México, Honduras, Nicarágua, Peru, Uganda e Brasil – o maior fornecedor para os estoques certificados nos últimos anos. De 29 de julho a 7 de novembro, os estoques totais caíram 353,1 mil sacas (-43,8%), enquanto a queda do volume de origem brasileira para o mesmo período foi de148,3 mil sacas (-90,6%) . Essa redução é resultado da falta de interesse dos cafeicultores (especialmente os brasileiros) pelo café certificado, pois eles estão bem capitalizados e os diferenciais em parte do ano não compensavam o processo. Além disso, a queda também é também resultado do consumo dos estoques certificados existentes por comerciantes e torrefadores, à medida que os preços do café continuam a aumentar. No caso das empresas americanas, as tarifas também aumentaram seus custos, levando-as a consumir os estoques existentes.

Fonte: ICE

Fonte: ICE

Por outro lado, há uma expectativa de novos embarques para os estoques certificados nos próximos meses. Embora os diferenciais brasileiros tenham aumentado na semana passada, em partes de agosto e setembro eles foram negociados a preços mais baixos, o que levou alguns comerciantes a certificarem lotes de grãos de café. De acordo com uma notícia recente, há expectativa de que pelo menos 150 mil sacas cheguem aos estoques certificados da ICE nos próximos meses. No entanto, para que os estoques voltem a níveis confortáveis, é necessário um volume maior de café, o que ainda pode dar suporte aos preços no curto prazo.

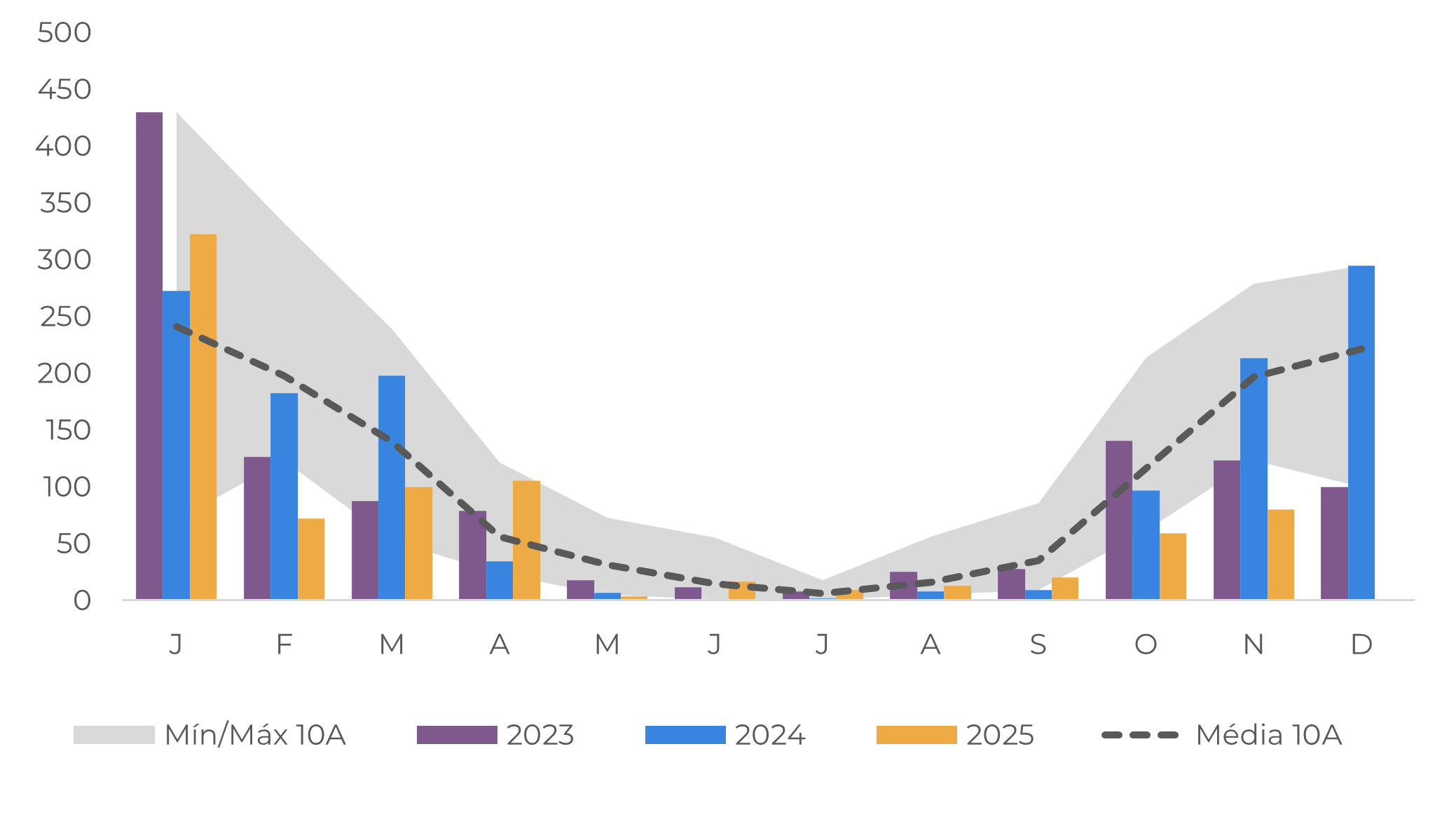

O clima também tem sido monitorado de perto nas últimas semanas e terá um papel importante na movimentação dos preços, já que o Brasil está atualmente em fase de desenvolvimento para o ciclo 26/27. Até meados de outubro, o clima permaneceu seco na maioria das regiões produtoras, trazendo alguns temores para a próxima safra, já que muitos cafeeiros tiveram floração precoce em setembro. No entanto, embora ainda seja cedo para descartar o efeito negativo do clima anterior na produtividade do café, os níveis de chuva na segunda quinzena de outubro e no início de novembro trouxeram esperanças para 26/27.

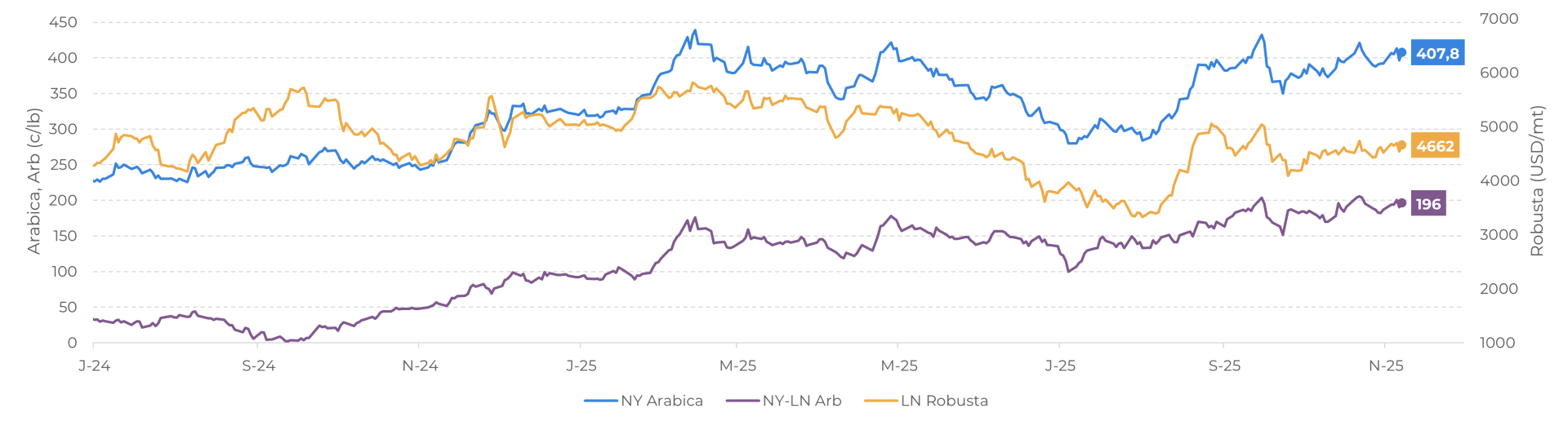

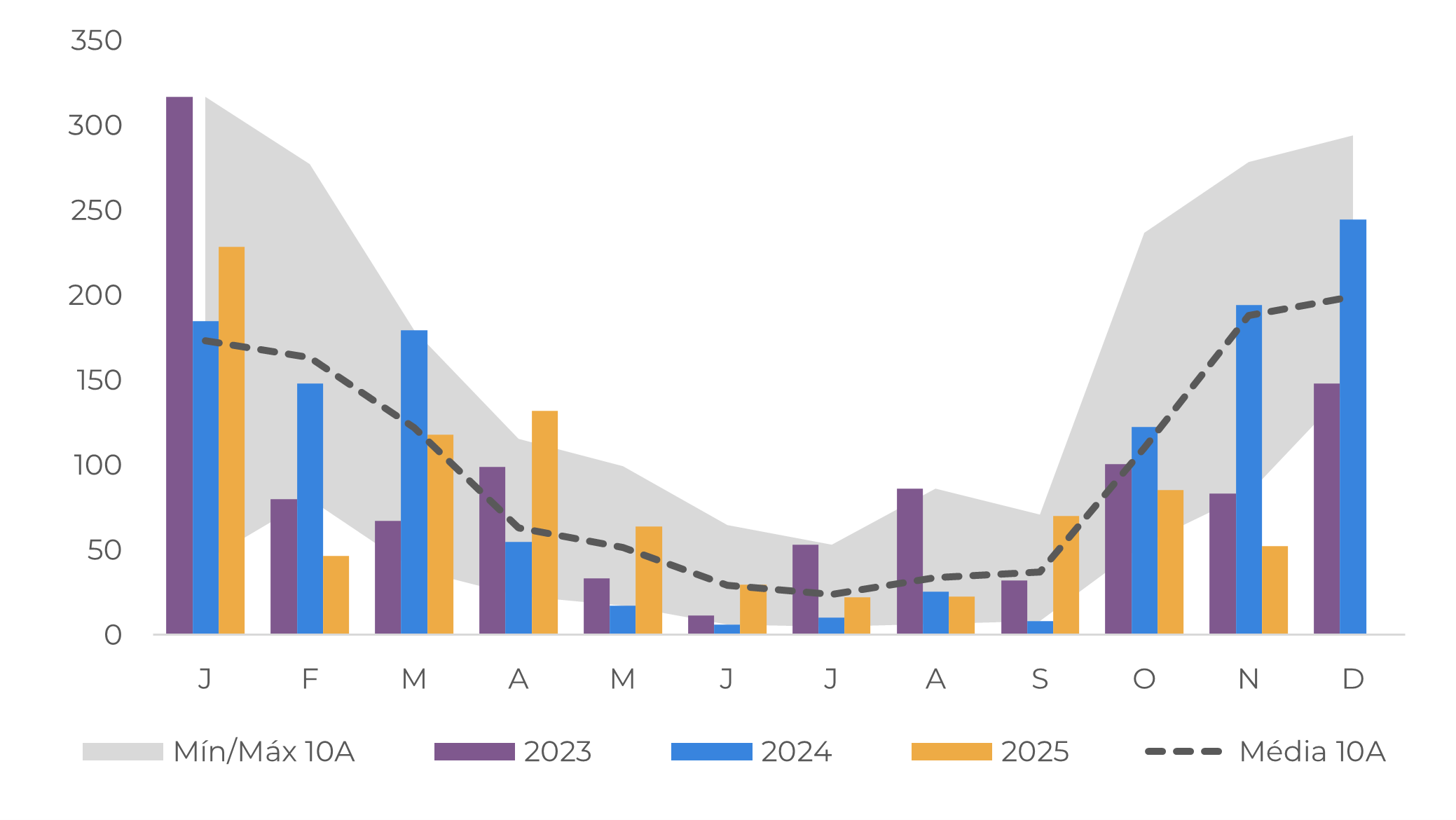

LN-Robusta (USD/mt), NY-Arabica e Arbitragem (c/lb) (1º contrato)

Fonte: LSEG

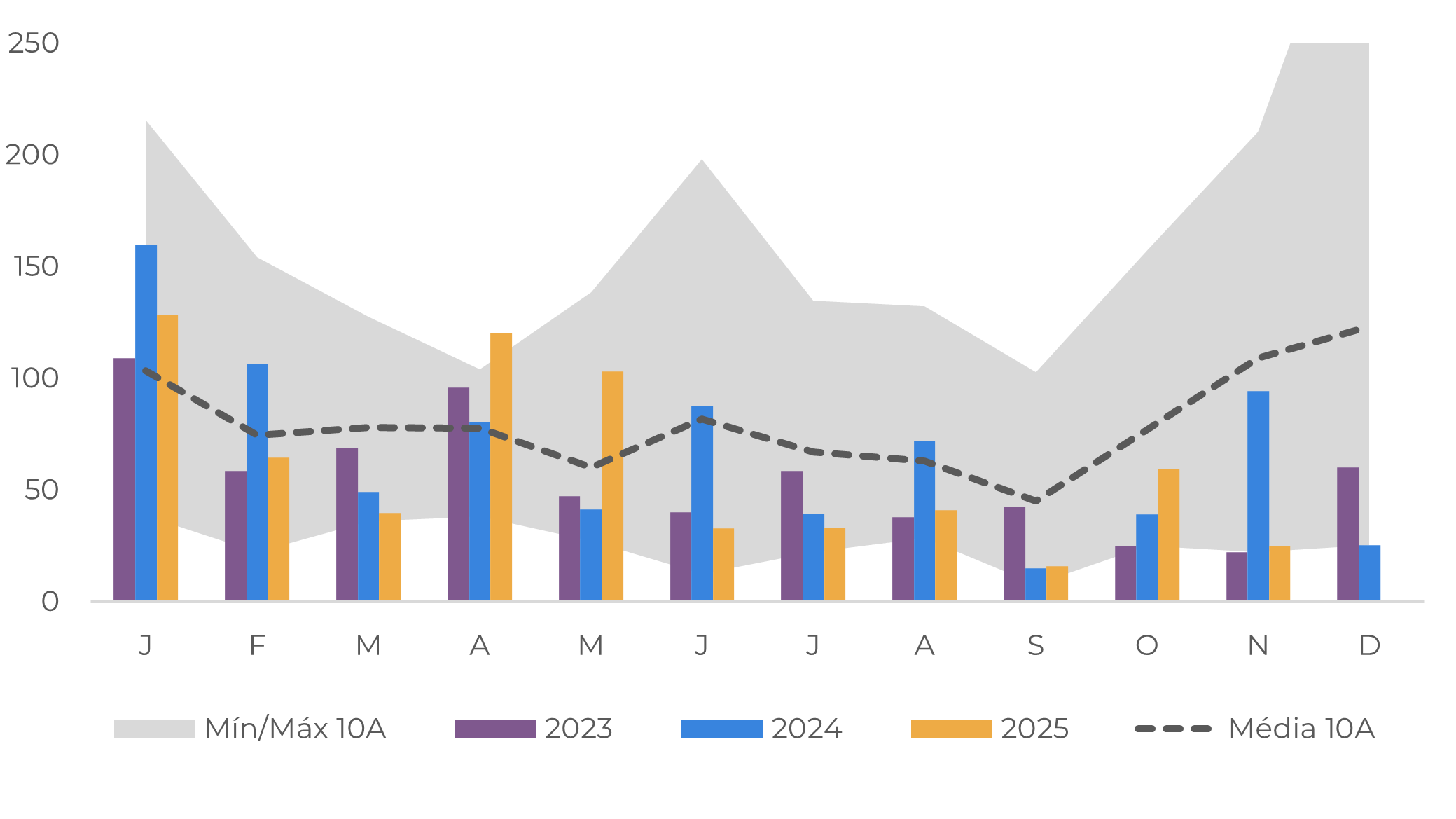

A maioria das regiões produtoras de arábica recebeu chuvas significativas nas últimas semanas, levando a uma nova floração no final de outubro e ajudando no desenvolvimento das árvores, que agora estão entrando na fase de desenvolvimento dos grãos. À primeira vista, é muito provável que a produção de arábica tenha uma recuperação neste ciclo, mas ainda é cedo para avaliar o tamanho da safra.

Fonte: Bloomblerg, Somar, Hedgepoint

Fonte: Bloomblerg, Somar, Hedgepoint

Quanto ao Conilon, o clima tem sido favorável ao longo de 2025, com boa quantidade de chuvas nas últimas semanas, o que está ajudando no desenvolvimento dos grãos. Há, no entanto, a possibilidade de uma pequena queda na produção na próxima safra, devido à safra recorde em 25/26. Normalmente, quando as árvores produzem uma grande quantidade, o ciclo seguinte é seguido por uma queda na produção, pois o esforço reprodutivo tende a reduzir o vigor das plantas. Os cafeicultores costumam podar essas árvores para aumentar seu potencial para a safra seguinte (27/28), o que reduz a produção total do ciclo. Enquanto isso, também houve um aumento nas áreas de Conilon nos últimos anos, principalmente no Espírito Santo e na Bahia, o que ajudará a compensar parte da queda esperada.

No entanto, não esperamos fornecer nossa primeira estimativa para o ciclo 26/27 até o final deste mês. Também vale a pena ter em mente que estimativas concretas geralmente surgem após a fase de enchimento, entre fevereiro e março. Essas previsões de safra também terão um impacto significativo nos movimentos de preços, dado que o Brasil é o maior produtor de café. O aumento da produção no Brasil será essencial para a recuperação dos estoques em todo o mundo e poderá ajudar a reduzir as atuais pressões de alta nos preços.

(mm)

Fonte: Bloomblerg, Somar, Hedgepoint

Fonte: Bloomblerg, Somar, Hedgepoint

Fora do Brasil, nos últimos dias, o mercado tem acompanhado com atenção a chegada do tufão Kalmaegi ao sudeste asiático. Na semana passada, os preços do Robusta receberam apoio, pois os agentes temiam o impacto do tufão no Vietnã. Embora a maior parte do impacto tenha se concentrado nas áreas costeiras, o evento ainda trouxe chuvas fortes para as terras altas centrais, o que pode afetar a qualidade dos grãos e o ritmo da colheita.

Em resumo

Os preços do café continuam voláteis, refletindo as incertezas em torno da oferta. Enquanto o mercado aguarda notícias de um possível acordo comercial entre os EUA e o Brasil, os preços têm sido influenciados principalmente pelos baixos níveis atuais de estoques certificados de arábica e pelas condições climáticas nos principais países produtores.

Com o comércio entre os EUA e o Brasil desacelerando e os cafeicultores enviando menos café para certificação nos últimos meses (principalmente os cafeicultores brasileiros), os estoques atuais estão se esgotando, o que mantém os preços próximos a 400 c/lb. Notícias de um novo embarque do Brasil para os estoques certificados pela ICE poderiam aliviar a pressão atual sobre os estoques. No entanto, volumes maiores de café precisariam ser certificados para que os estoques voltassem a níveis confortáveis.

Em termos climáticos, a atenção está voltada para o Brasil, já que as regiões de café arábica entram em seu período de desenvolvimento. As chuvas têm sido favoráveis desde meados de outubro, mas a quantidade de chuva no próximo mês será crucial para determinar o tamanho da próxima safra e, consequentemente, a direção dos preços.

Fora do Brasil, o tufão Kalmaegi atingiu o Vietnã na semana passada, levando a um aumento nos preços do Robusta. Embora houvesse receios de um impacto nas áreas produtoras do grão, os relatórios atuais indicam que as fortes chuvas afetaram principalmente o ritmo da safra 25/26. No entanto, o mercado continuará monitorando a situação no Vietnã nos próximos dias.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil