Live com os Especialistas Café: Pontos Principais

Esta análise resume os principais pontos discutidos durante a Live com Especialistas em 19 de novembro. É importante observar que a sessão ocorreu antes do anúncio da redução tarifária por Trump, portanto, alguns números e textos foram atualizados com os dados mais recentes e podem diferir daqueles apresentados na semana passada

Novas tarifas dos EUA podem trazer pressão inflacionária

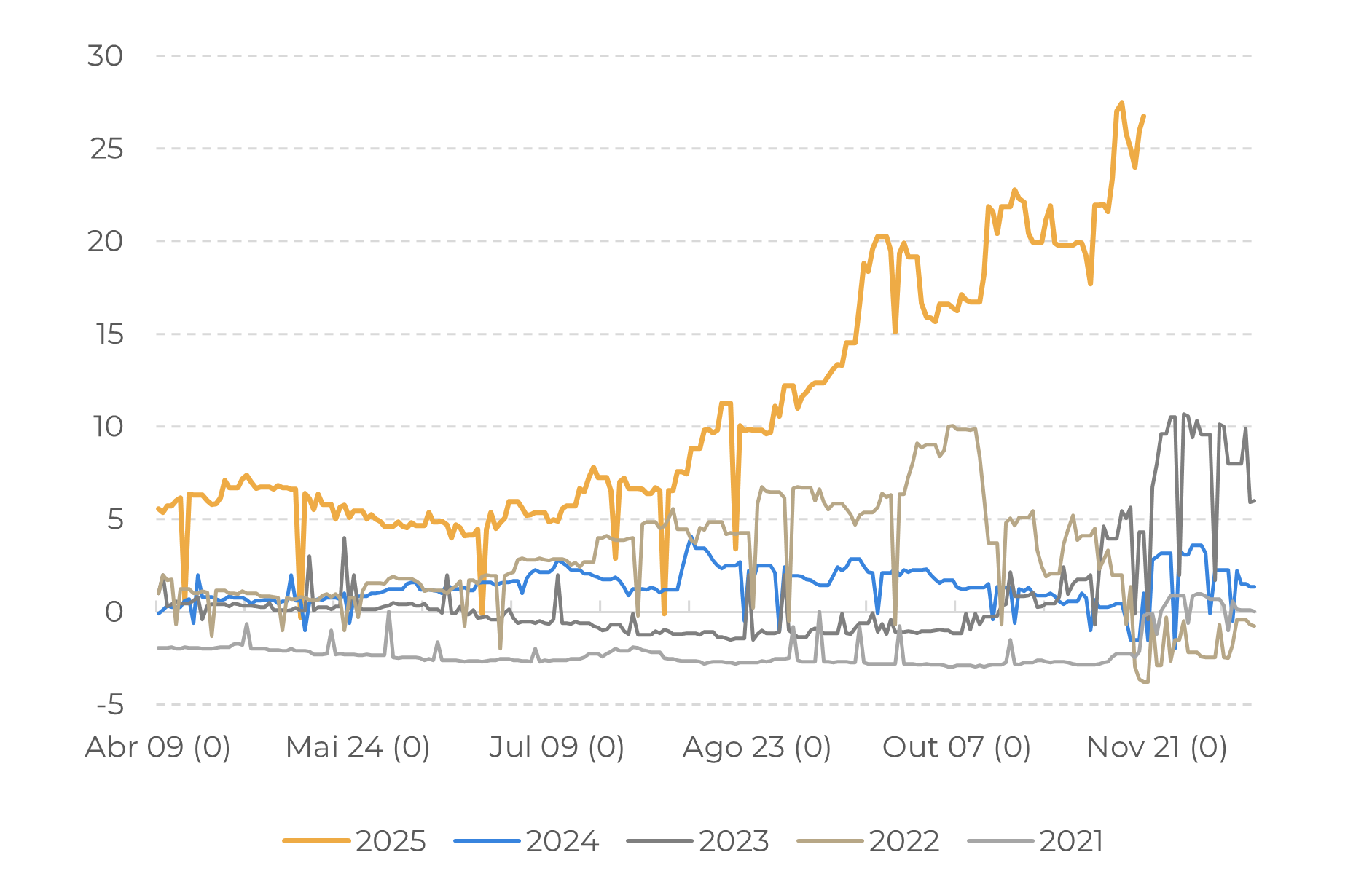

No cenário macroeconômico, a situação econômica dos EUA tem sido o principal fator determinante no mercado. A inflação persistente e o enfraquecimento do mercado de trabalho levaram o Federal Reserve (Fed) a reduzir as taxas duas vezes, em setembro e outubro, levando a taxa de empréstimos para 3,75-4%. A paralisação do governo de outubro a 12 de novembro limitou a ação do Fed devido à escassez de dados econômicos, embora outra redução ainda seja possível este ano. Os mercados estão acompanhando de perto os próximos números da inflação e do emprego, já que a economia não afeta apenas o dólar, mas também o fluxo de capital e, potencialmente, a demanda por café.

PCE e taxa-alvo dos fundos federais (%)

Fonte: LSEG

As flutuações do dólar são particularmente relevantes, uma vez que o café é negociado em dólares. No Brasil, a moeda tem sido influenciada tanto pelas incertezas nos EUA quanto pelos diferenciais de taxas de juros. Embora o Banco Central do Brasil tenha mantido a taxa Selic em 15% ao ano, os cortes do Fed podem fortalecer o real e afetar o comércio de café brasileiro.

No entanto, o impacto mais significativo no mercado até agora veio das tarifas dos EUA. Em meados de novembro, Trump suspendeu as tarifas recíprocas sobre a maioria das origens e, em 20 de novembro, removeu a taxa de 40% sobre os grãos brasileiros, aliviando a pressão do mercado. Ainda assim, a volatilidade pode persistir, pois os estoques certificados de arábica foram fortemente reduzidos desde agosto devido aos efeitos das tarifas.

Desempenho do real e do índice do dólar

Fonte: : LSEG

Estoques baixos continuam sustentando os preços

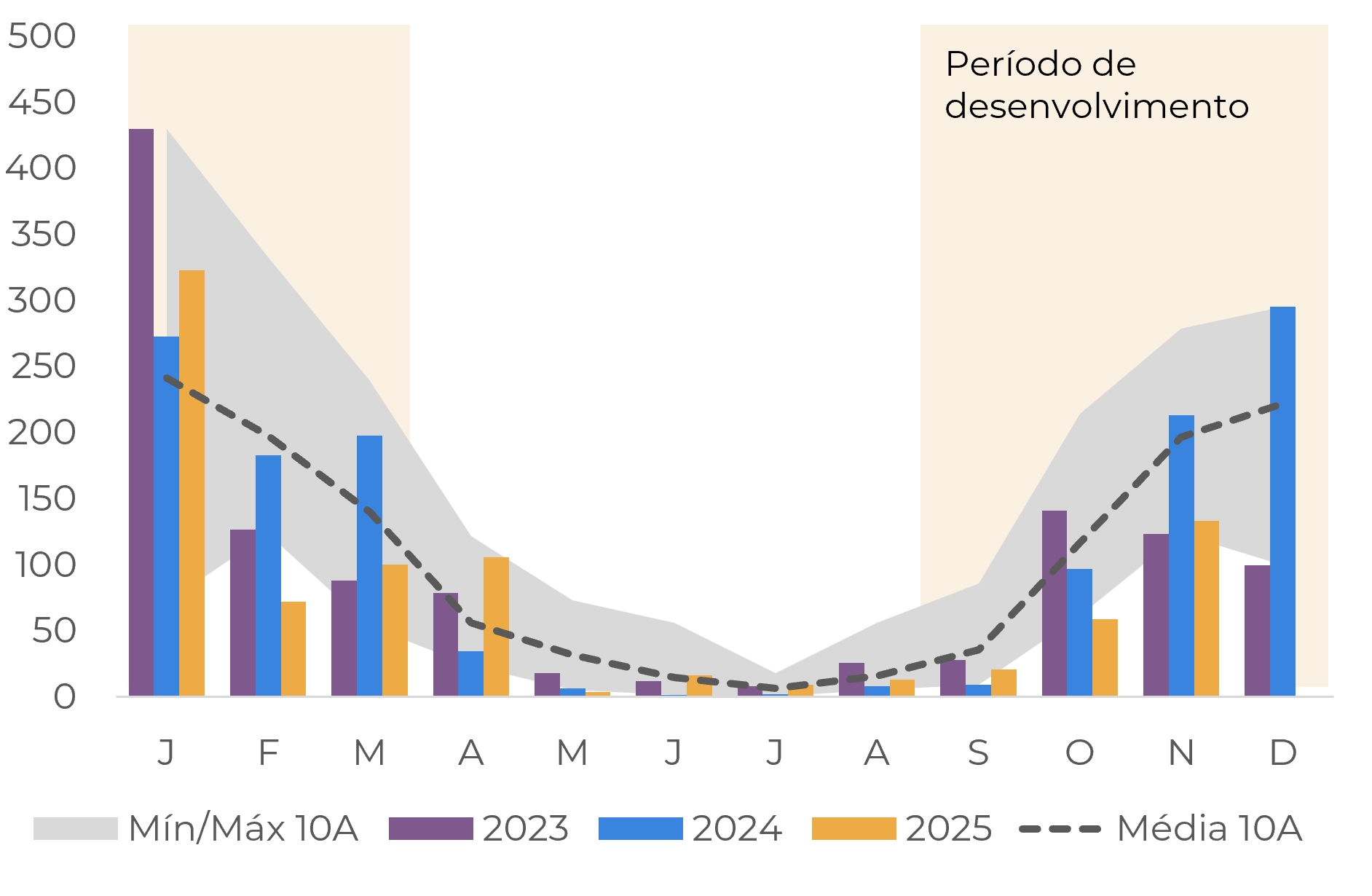

Enquanto os cafeicultores brasileiros estão vendendo e certificando menos café do que nos anos anteriores, em meio à entressafra para a maioria das outras origens, a incerteza em torno das tarifas levou ao consumo dos estoques certificados de arábica. Desde o início do ano, os cafeicultores brasileiros enviaram menos café para certificação devido aos preços recordes, ao diferencial mais alto e aos estoques gerais mais baixos. Apesar do aumento na oferta da safra 25/26, a quantidade de café certificado não aumentou significativamente, pois os comerciantes e torrefadores se apressaram em garantir o café em meio ao aumento dos preços e à incerteza.

Assim, até meados de novembro, os três principais fatores que influenciaram os preços foram as tarifas, os estoques certificados e o ciclo brasileiro 26/27. Como as tarifas foram suspensas, isso remove parte da pressão de alta atual e pode permitir a recuperação dos estoques da ICE, deixando o desenvolvimento da safra brasileira como o principal fator de risco (e indicador de preço) no mercado.

Estoque certificado de arábica ('000 sacas)

Fonte: ICE

Arábica: Spread dos contratos de dezembro e março (c/lb)

Fonte: LSEG

Clima no Brasil está mais favorável

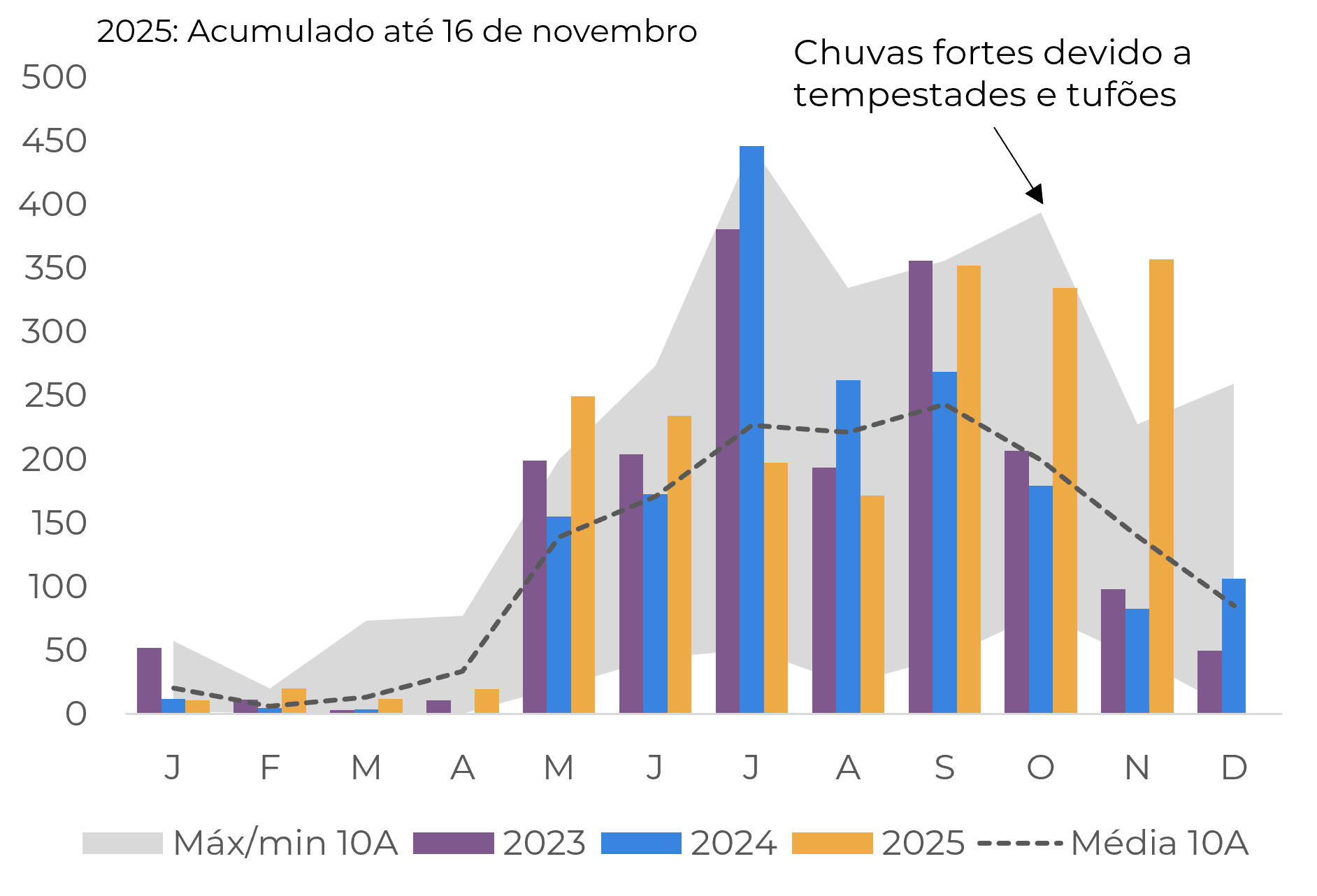

INo Brasil, o tempo seco em setembro e no início de outubro trouxe riscos para o desenvolvimento da safra 26/27. No entanto, com base nos padrões climáticos atuais e nos investimentos dos últimos anos, como novas áreas de produção, espera-se inicialmente que a produção de arábica aumente na safra 26/27.

Para o Conilon, o desenvolvimento também está indo bem, mas a produção pode ser um pouco menor do que o nível de 25/26. Normalmente, um ciclo de safra forte é seguido por um declínio, pois o esforço reprodutivo tende a reduzir o vigor das plantas. Por outro lado, espera-se que uma expansão nas áreas cultivadas compense parcialmente essa redução.

Em relação à comercialização, os cafeicultores brasileiros estão vendendo menos café do que na safra passada, em grande parte devido às incertezas do mercado e ao desenrolar da safra 26/27, que tem sustentado os preços nos últimos meses. Essa desaceleração também é evidente na redução das exportações durante o ciclo 25/26, com o comércio entre os EUA e o Brasil enfraquecido desde o final de julho. No entanto, com a suspensão das tarifas e o bom desenvolvimento da safra 26/27, os embarques brasileiros podem aumentar.

Brasil: Precipitação acumulada mensal nas regiões cafeeiras de Minas Gerais (mm)

Fonte: Somar, Bloomberg

Outras origens estão na colheita da safra 25/26

À medida que a maioria das outras origens entra em seu período de colheita, o clima continua sendo monitorado, especialmente porque um La Niña ativo pode levar a precipitações acima da média na América Central e no Vietnã.

Especialmente no Vietnã, o país sofreu chuvas intensas nos últimos dois meses e, mais recentemente, o tufão Kalmaegi atrapalhou a colheita da safra 25/26 e a logística. Os níveis mais altos de precipitação já estão atrasando o ritmo da colheita e a chegada de maiores volumes de café ao mercado. A chuva também está afetando o processo de secagem dos grãos, diminuindo a qualidade do café.

No entanto, é improvável que a produção total da safra mude e, embora o atraso na colheita possa se refletir em exportações mais baixas nos primeiros meses da temporada, a expectativa é de remessas mais altas no acumulado do ciclo. As exportações da Indonésia também aumentaram significativamente em 25/26, especialmente porque os cafeicultores brasileiros estão retendo as vendas e os estoques no Vietnã permanecem baixos.

Vietnã: Precipitação acumulada nas terras altas centrais (mm)

Fonte: Gadas, CPC

No lado do arábica, espera-se que as maiores precipitações na América Central nos últimos meses levem a uma recuperação da produção na região, embora as chuvas contínuas também estejam atrasando a colheita. No entanto, na Colômbia, as fortes chuvas no primeiro semestre do ano levaram a uma queda na produção em 25/26. Com isso, espera-se que a produção total de arábica lavado na América Latina mude pouco em relação ao ciclo 24/25.

Balanço global

Após quatro anos de déficit, poderemos observar um pequeno superávit em 25/26, refletindo uma maior produção de Robusta nos principais produtores, como Brasil e Vietnã, e um aumento na oferta da África Oriental (Arábica e Robusta). Em termos de demanda, após um desempenho lento em 24/25 em alguns destinos, prevemos um pequeno aumento em 25/26, devido à maior disponibilidade, embora o impacto nos preços deva ser monitorado de perto.

A atual redução de tarifas e um potencial superávit em 26/27, devido à recuperação brasileira, também podem pressionar os preços em 2026, permitindo uma recuperação da demanda. No entanto, mesmo com um superávit em 25/26, os estoques continuam em níveis mais baixos e provavelmente influenciarão os preços no curto e médio prazo.

Em termos de variedade, os estoques de Robusta podem ter alguma recuperação em 25/26, especialmente em origens como Brasil e Vietnã, devido à maior produção. Por outro lado, a maior demanda pela variedade devido aos preços mais baixos do que os do Arábica pode limitar o movimento. Para o Arábica, uma safra menor no Brasil pode levar a uma redução ainda maior nos estoques da variedade. Os custos financeiros e os preços atuais também desestimulam a formação de estoques.

Em geral, a relação estoque/uso é menor, o que significa que os preços permanecerão mais sensíveis às mudanças na oferta e na demanda. Para 26/27, os estoques podem se recuperar se o Brasil produzir uma safra maior, levando potencialmente a uma tendência de queda nos preços.

Oferta e demanda global de café (M sacas)

Fonte: Hedgepoint

Para conferir a Market Call Completa, clique aqui.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil