Tarifas suspensas, mas baixos estoques podem limitar as correções no curto prazo

- As tarifas adicionais de 40% sobre os grãos de café brasileiros (exceto café solúvel) foram suspensas em 20 de novembro, trazendo alívio ao mercado. No entanto, os baixos estoques nos destinos podem limitar parte da correção esperada nos preços.

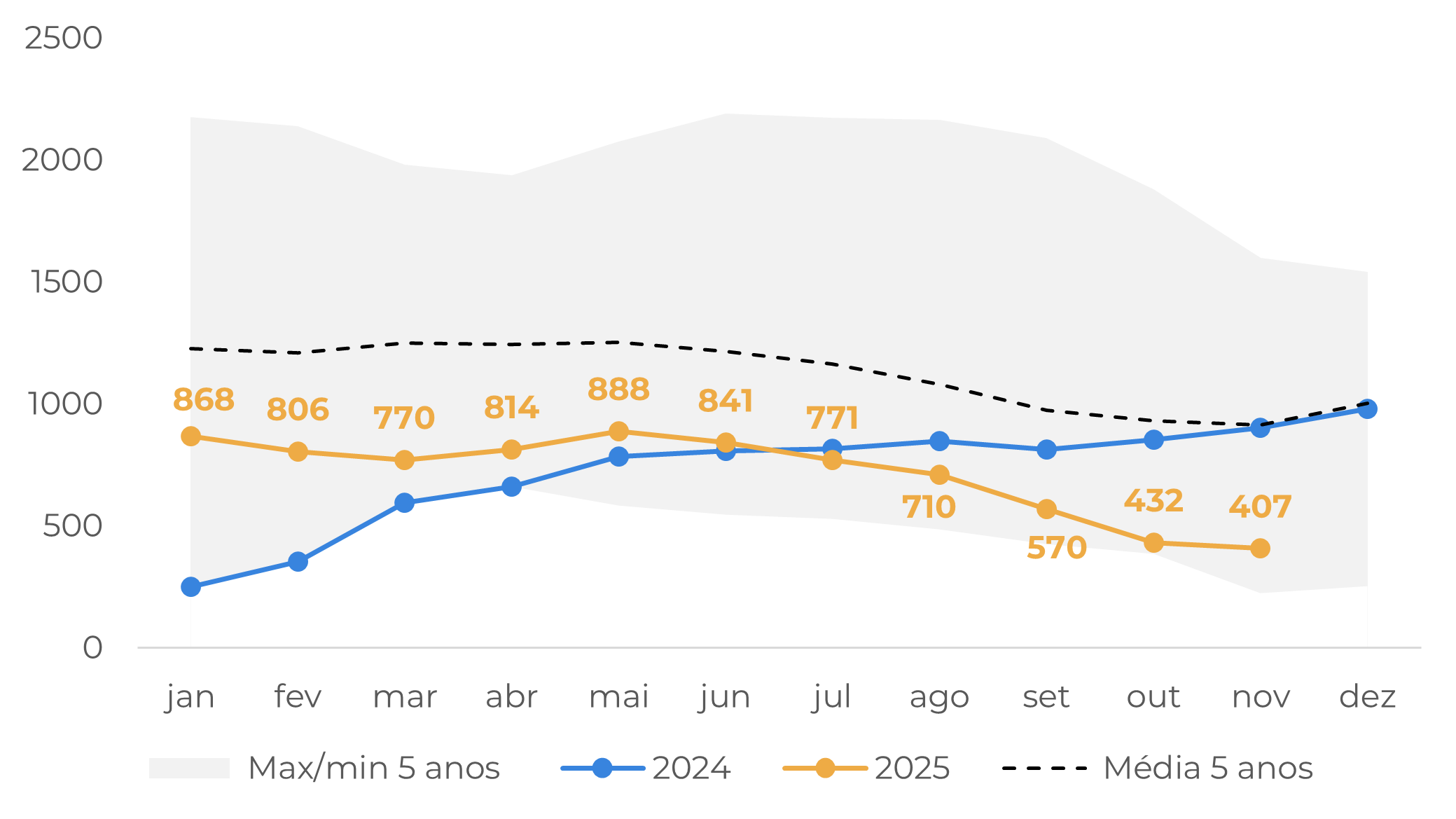

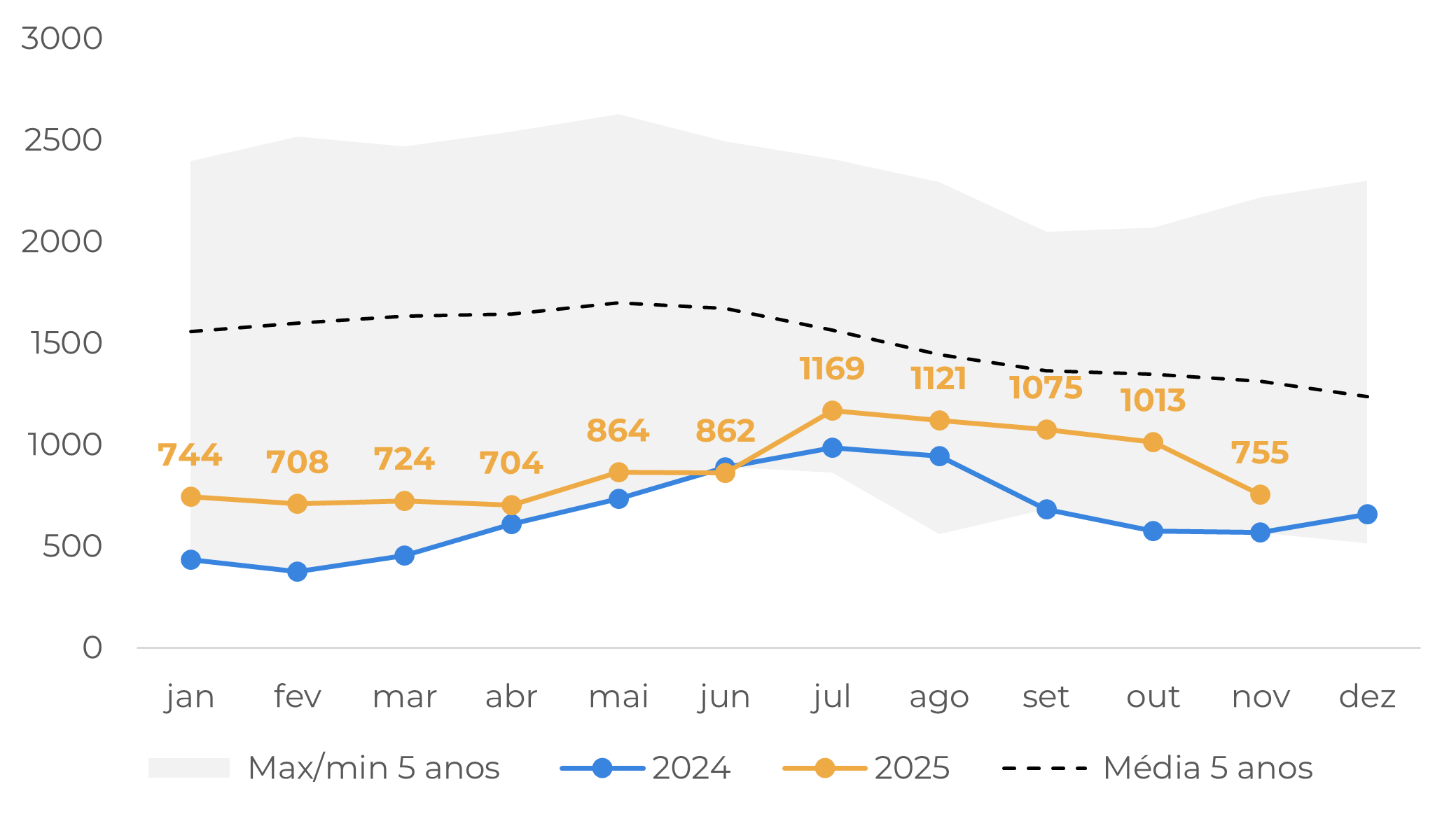

- Os estoques certificados de arábica da ICE continuam em torno do nível de 400 mil sacas. Embora se espere alguma recuperação devido ao vencimento do contrato de dezembro, os estoques precisam aumentar significativamente até atingirem um nível confortável. Notavelmente, os estoques certificados de robusta caíram nos últimos dias.

- Os estoques da UE e do Japão, dois mercados importantes para o café, também continuam em um dos níveis mais baixos dos últimos anos. Os estoques da Federação Europeia registraram queda em setembro e outubro, para 7,8 M de sacas, o menor nível desde maio.

- Do lado das origens, enquanto as vendas no Brasil ainda são limitadas, as chuvas no Vietnã continuam a atrasar a colheita do segundo maior fornecedor de café do mundo.

- Os níveis atuais de spread e a posição dos fundos também apontam para um suporte de curto prazo para os preços, já que as preocupações com o abastecimento continuam.

Tarifas suspensas, mas baixos estoques podem limitar as correções no curto prazo

Em 20 de novembro, o presidente dos Estados Unidos, Donald Trump, anunciou que as tarifas adicionais de 40% sobre os grãos brasileiros, exceto o café solúvel, seriam suspensas, trazendo um alívio significativo para o mercado cafeeiro. Após o anúncio, os futuros caíram, com os contratos de arábica atingindo a menor cotação em dois meses na sexta-feira, 21 de novembro. No entanto, os preços recuperaram parte das perdas nos dias seguintes, já que os estoques de destino permanecem baixos e os cafeicultores brasileiros continuam a mostrar pouco interesse em novas vendas, apesar do alívio tarifário.

Os estoques de arábica aumentaram ligeiramente no início da semana passada, e os volumes pendentes de classificação também subiram, sugerindo que alguma recuperação poderia ocorrer nas próximas semanas com o vencimento do contrato de dezembro. No entanto, os estoques certificados permanecem nos níveis mais baixos em anos, fechando na última sexta-feira em 406,9 mil sacas, uma queda de 54,96% no acumulado do ano. Embora a retomada das negociações entre os EUA e o Brasil possa reduzir a dependência dos estoques certificados, ainda é necessário um volume maior de certificação para que o indicador retorne a níveis confortáveis.

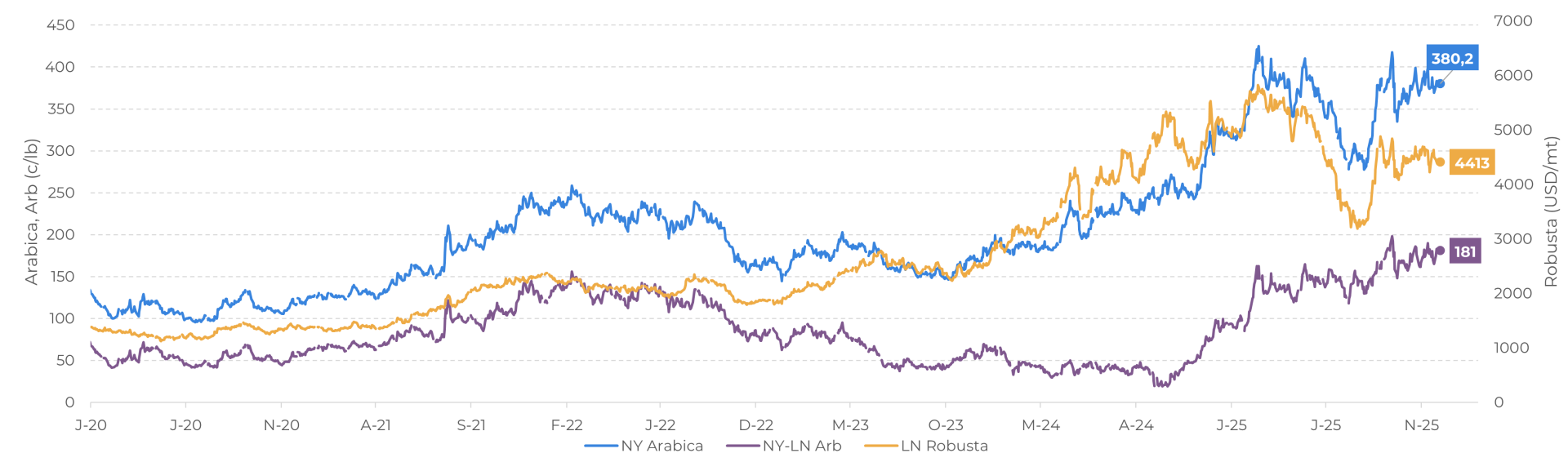

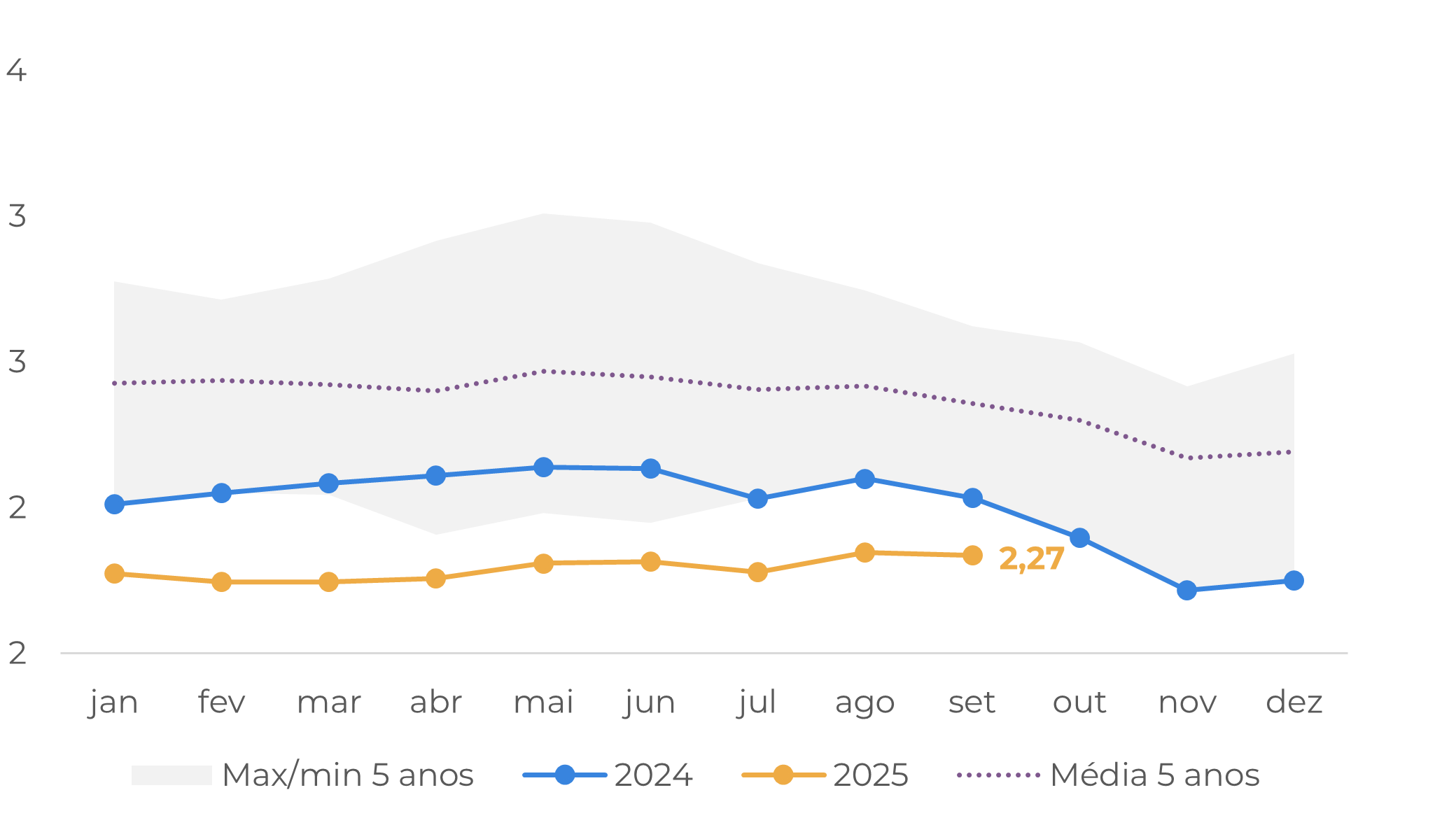

LN-Robusta (USD/mt), NY-Arabica e Arbitragem (c/lb) (2º contracto)

Fonte: LSEG

Fonte: ICE

Fonte: ICE

Os estoques certificados de Robusta também caíram acentuadamente na semana passada, fechando em 755 mil sacas na sexta-feira, 28 de novembro. Embora ainda estejam acima dos níveis de 2024, essa tendência de queda merece um acompanhamento atento, especialmente porque a safra 25/26 do Vietnã — uma das principais fontes de estoques certificados de Robusta — está atrasada por condições climáticas adversas. O fenômeno La Niña, em curso, trouxe chuvas fortes, tempestades e tufões, levando à saturação dos solos, dificuldades logísticas e acesso restrito dos cafeicultores às áreas cafeeiras, o que retardou a colheita. Esta semana, a tempestade Koto deve atingir partes do país, embora seu impacto nas regiões cafeeiras do planalto central deva ser mínimo, permitindo potencialmente a retomada das atividades de colheita.

Fonte: Gadas, CPC

Fonte: JCA

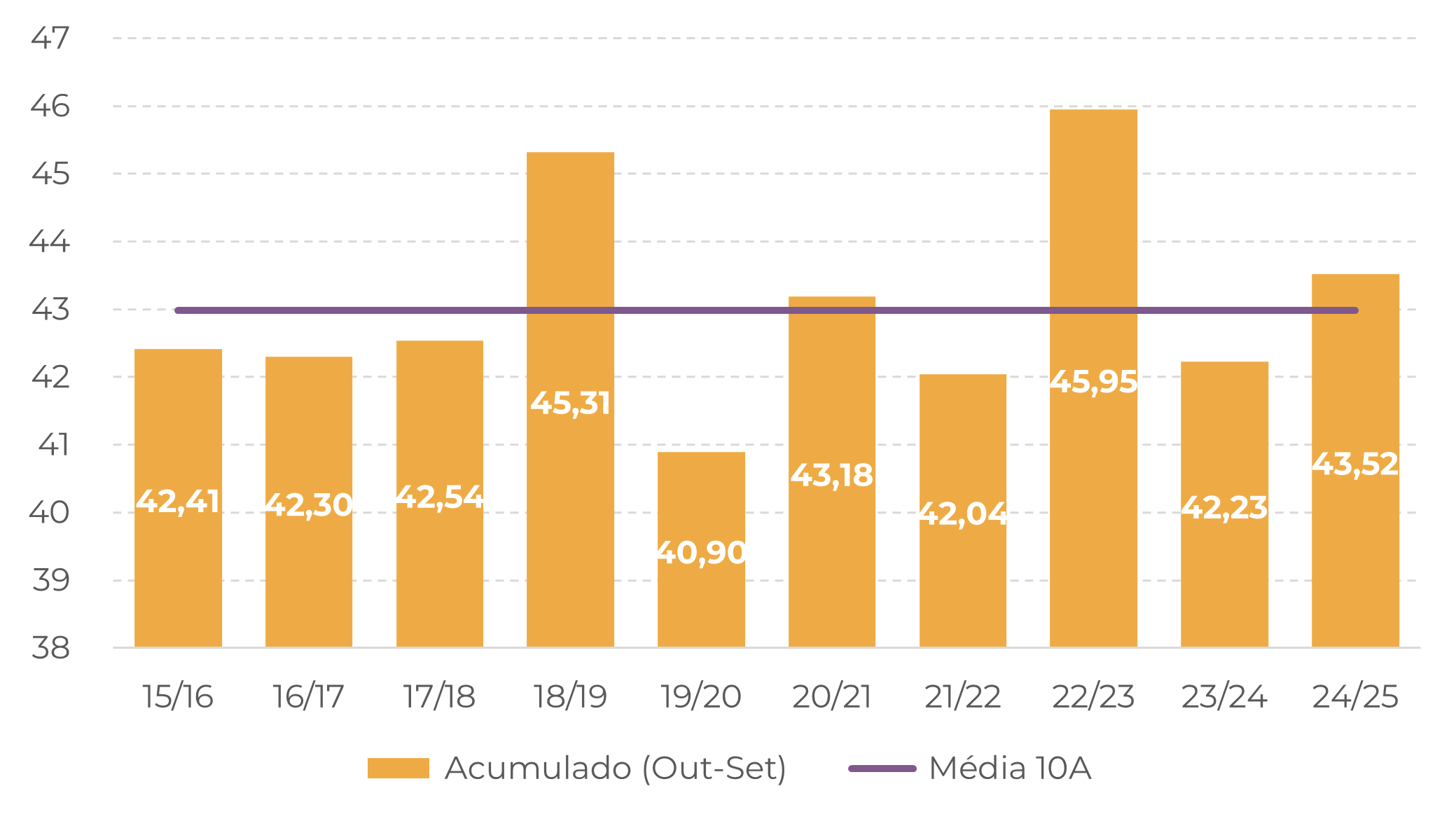

Além dos estoques certificados, os estoques nos destinos também permanecem baixos. No Japão, a Federação Japonesa do Café informou que os estoques estão abaixo dos níveis do ano passado e em níveis mínimos para o período. Na Europa, a Federação Europeia do Café informou que os volumes da UE caíram para 7,8 milhões de sacas em outubro, o menor nível desde maio e uma queda de 9,1% em relação ao ano anterior.

Do lado do consumo, a demanda aparente na UE mostrou sinais de recuperação. Com base nos fluxos de estoques, importações e reexportações, o consumo aparente em 24/25 aumentou em comparação com 23/24. Embora ainda abaixo dos níveis de 22/23, a temporada terminou acima da média de 10 anos. Outubro, o primeiro mês da temporada 25/26, também apresentou um consumo forte, que deve permanecer firme nos próximos meses, já que o inverno no Hemisfério Norte normalmente aumenta a demanda por café.

Fonte: ECF

Fonte: ECF, European Coission, Hedgepoint

Nesse contexto, o contrato de março/26 pode encontrar suporte em torno de 350 c/lb no curto prazo, apoiado por estoques baixos e pelos cafeicultores brasileiros que mantêm volumes significativos da safra 25/26. Os níveis atuais de spread para os contratos de arábica de março/26 e maio/26 ainda são positivos, indicando também algum suporte no curto prazo. No entanto, 2026 ainda pode trazer uma correção de preços, especialmente porque a safra 26/27 do Brasil está se desenvolvendo bem e as colheitas 25/26 do Vietnã e da América Central começam a chegar ao mercado.

Em resumo

Em 20 de novembro, o presidente dos Estados Unidos, Donald Trump, anunciou a remoção das tarifas adicionais de 40% sobre os grãos brasileiros (exceto café solúvel), o que inicialmente empurrou os futuros do arábica para uma baixa de dois meses, antes que os preços se recuperassem parcialmente. Apesar do alívio tarifário, os cafeicultores brasileiros continuam relutantes em vender, e os estoques de destino continuam em níveis baixos, mantendo suporte para os preços do café.

Os estoques certificados de arábica permanecem historicamente baixos, enquanto os estoques certificados de robusta também caíram nos últimos dias, com a colheita do Vietnã atrasada por fortes chuvas e tempestades relacionadas ao La Niña. Embora se espere que a tempestade Koto tenha um impacto mínimo nas Terras Altas Centrais, o clima adverso já causou desafios logísticos e retardou a colheita.

Além dos estoques certificados, os estoques no Japão e na UE também estão diminuindo. No entanto, o consumo aparente na UE se recuperou, encerrando a safra 24/25 acima da média de 10 anos e iniciando a safra 25/26 com força. Nesse sentido, os baixos estoques e a demanda no inverno podem sustentar os preços no curto prazo, mas 2026 pode trazer uma correção, à medida que a safra 26/27 do Brasil se desenvolve bem e novos suprimentos do Vietnã e da América Central entram no mercado.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil