Outlook Café 2026: Pontos Principais

Esta análise resume os principais pontos discutidos durante o Outlook 2026 de Café, em 25 de fevereiro

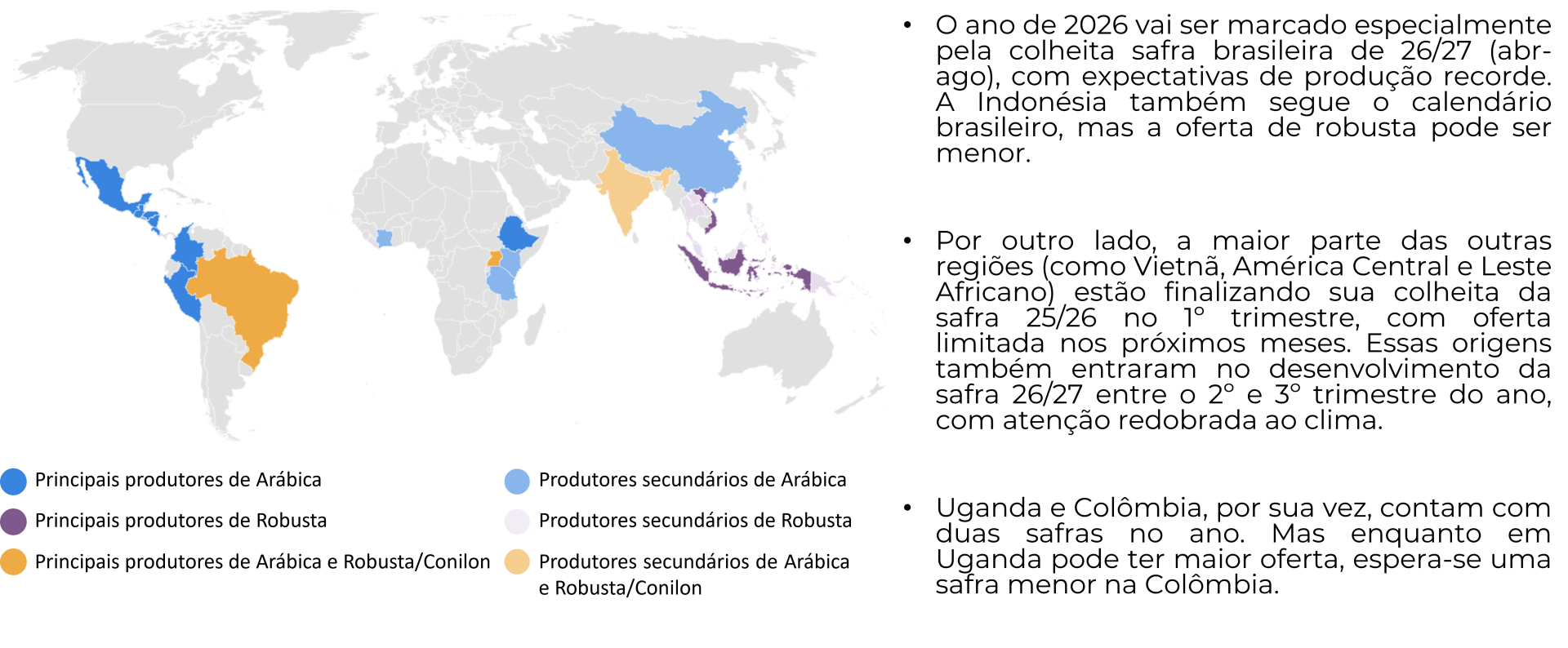

Visão Geral do Mercado de Café em 2026

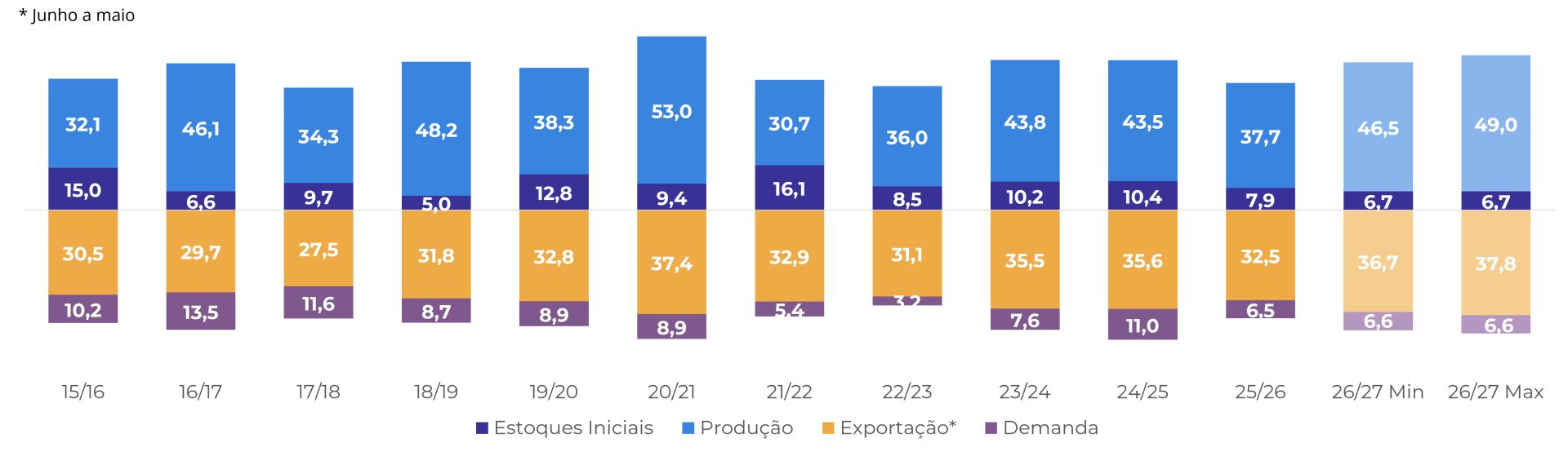

Temporada 26/27 do Brasil

Apesar do atraso, as chuvas chegaram no momento certo em 2025 nas regiões brasileiras de Arábica, permitindo boas florescimentos nos campos de café. Embora a produtividade permaneça irregular, espera-se uma safra volumosa, também apoiada pelo aumento da área. Quanto a 2026, a chuva tem sido constante e abundante, provavelmente ajudando no rendimento do processamento.

Nesse sentido, dependendo do rendimento final, a produção pode atingir entre 46,5 M e 49 M sacos em 26/27. Isso também apoiaria um aumento nas exportações, especialmente considerando que os estoques globais ainda são baixos e os destinos provavelmente buscarão reabastecê-los durante a temporada mais alta do Brasil.

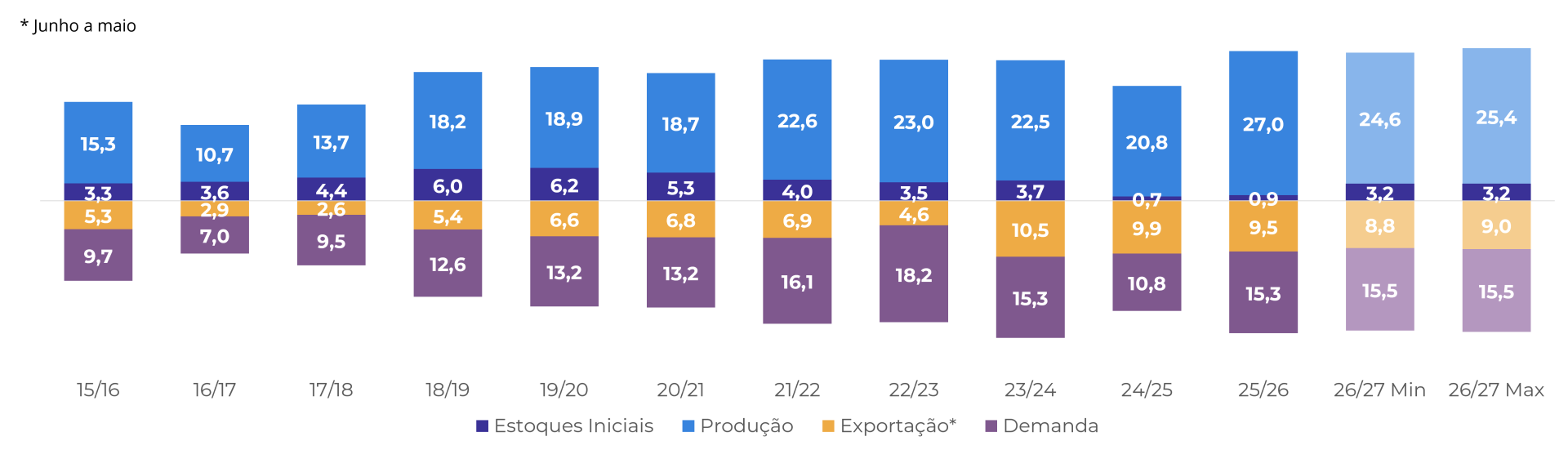

Quanto à demanda interna, os níveis atuais de arbitragem ainda favorecem maior uso do Conilon no Brasil, com a demanda interna de Arábica provavelmente permanecendo menor do que na temporada 24/25.

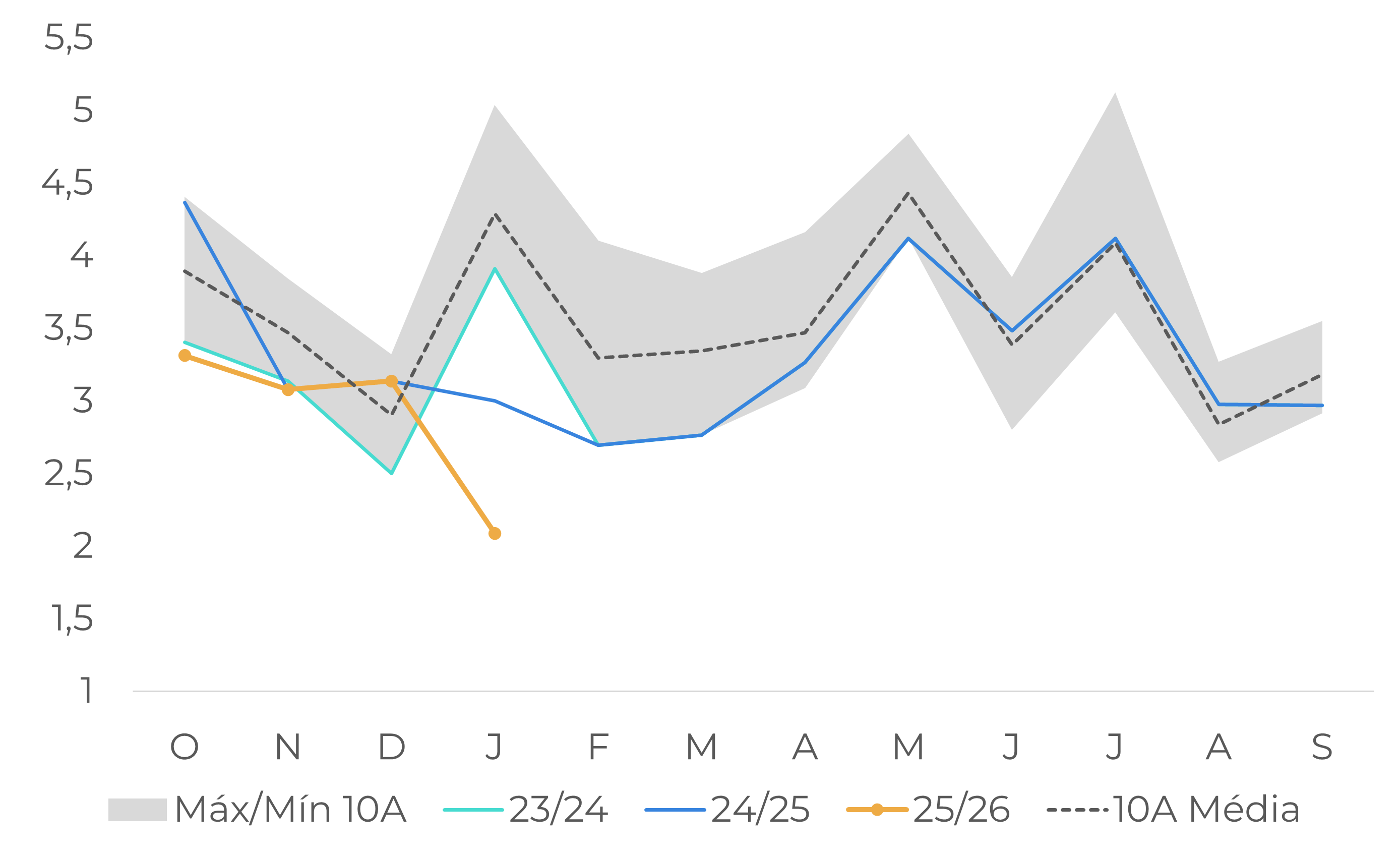

Brasil: Oferta e demanda de Arábica (M scs)

Fonte: Hedgepoint

Brasil: Oferta e demanda de Conilon/Robusta (M scs)

Fonte: Hedgepoint

Perspectivas dos destinos

Enquanto os cafeicultores brasileiros estão vendendo e certificando menos café do que nos anos anteriores, em meio à entressafra para a maioria das outras origens, a incerteza em torno das tarifas levou ao consumo dos estoques certificados de arábica. Desde o início do ano, os cafeicultores brasileiros enviaram menos café para certificação devido aos preços recordes, ao diferencial mais alto e aos estoques gerais mais baixos. Apesar do aumento na oferta da safra 25/26, a quantidade de café certificado não aumentou significativamente, pois os comerciantes e torrefadores se apressaram em garantir o café em meio ao aumento dos preços e à incerteza.

Assim, até meados de novembro, os três principais fatores que influenciaram os preços foram as tarifas, os estoques certificados e o ciclo brasileiro 26/27. Como as tarifas foram suspensas, isso remove parte da pressão de alta atual e pode permitir a recuperação dos estoques da ICE, deixando o desenvolvimento da safra brasileira como o principal fator de risco (e indicador de preço) no mercado.

Importações líquidas de café dos EUA (M scs)

Fonte: U.S. International Trade Commission

Importações líquidas da UE (M scs)

Fonte: European Commission

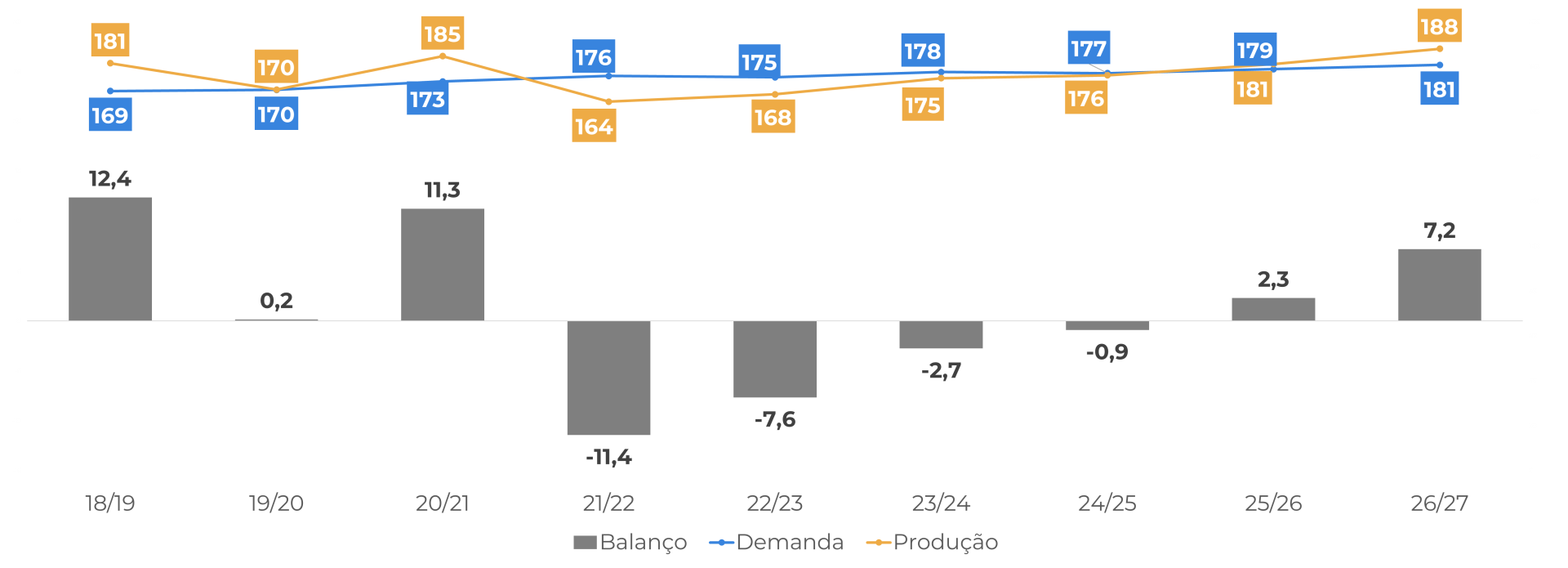

Balanço Global e Preços

Esperamos um superávit na temporada 26/27, dado o aumento da oferta no Brasil. No entanto, é importante lembrar que a maioria das outras origens está apenas entrando na fase de desenvolvimento de 26/27, e o tamanho do excedente na próxima safra dependerá muito do clima.

Balanço Global de Café (M scs)

Fonte: Hedgepoint

Uma produção mais alta na safra 26/27 favoreceria uma recuperação dos estoques. No entanto, os estoques foram esgotados na temporada anterior e continuarão sendo motivo de preocupação, mesmo com o aumento do volume.

No geral, os preços de Arábica e Robusta caíram consideravelmente desde o final de 2025, e a perspectiva é baixista devido à perspectiva de uma safra recorde no Brasil. No entanto, os preços provavelmente permanecerão voláteis, já que os níveis de estoque são baixos e os agricultores estão vendendo em ritmo lento, especialmente no Brasil, Colômbia e Vietnã. Dessa forma, qualquer choque de oferta levará a mais volatilidade.

A arbitragem também continua favorável para a demanda por Robusta. Embora uma maior safra de arábica no Brasil possa pressionar os preços, uma boa produção ainda deve manter a arbitragem ampla.

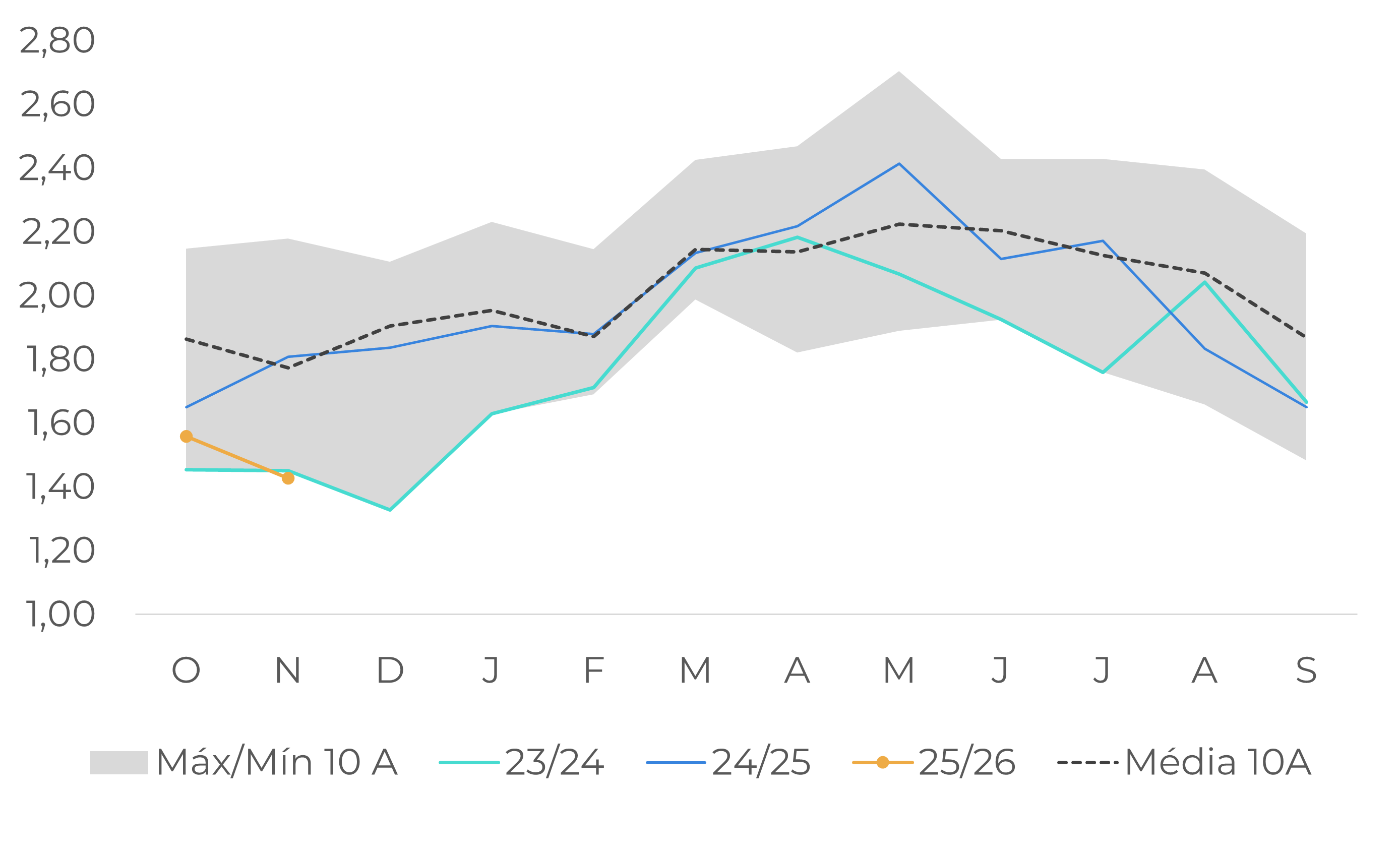

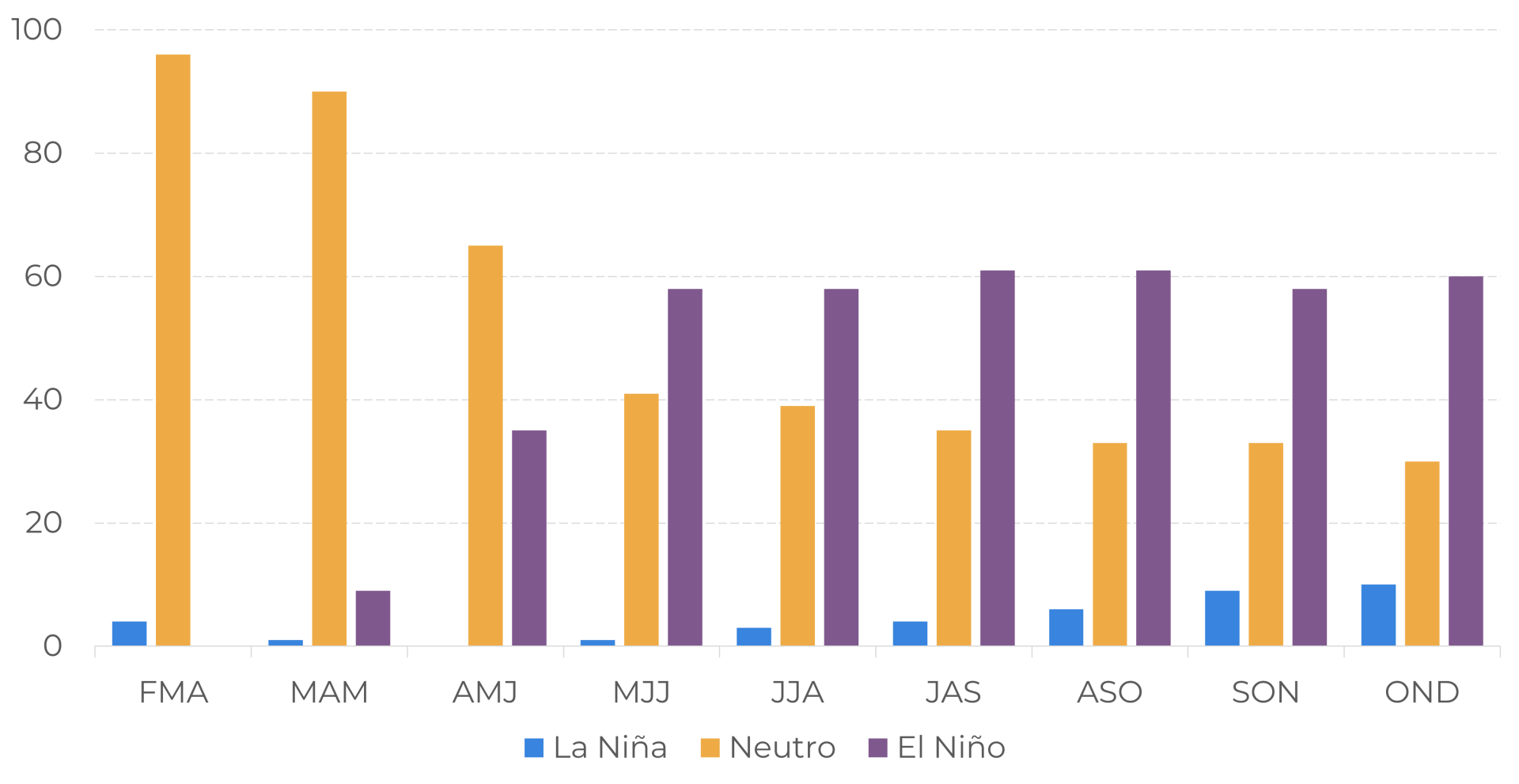

O clima, no entanto, continua sendo um risco chave para 2026. A NOAA aumentou as chances de El Niño para 50-60% no segundo semestre, com modelos IRI indicando quase 60% de chance já no trimestre de maio a julho. Na América Central, o evento pode reduzir a atividade de furacões, assim como a chuva, o que pode representar risco ao desenvolvimento no segundo e terceiro trimestres. Também pode haver menos chuva no Sudeste Asiático, o que pode representar uma ameaça para a temporada 26/27 no Vietnã e para a safra 27/26 na Indonésia após o terceiro trimestre. No Brasil, um El Niño pode levar a temperaturas mais altas e umidade no inverno, o que pode afetar a colheita.

Previsão ENSO - IRI (%)

Fonte: International Research Institute for Climate and Society

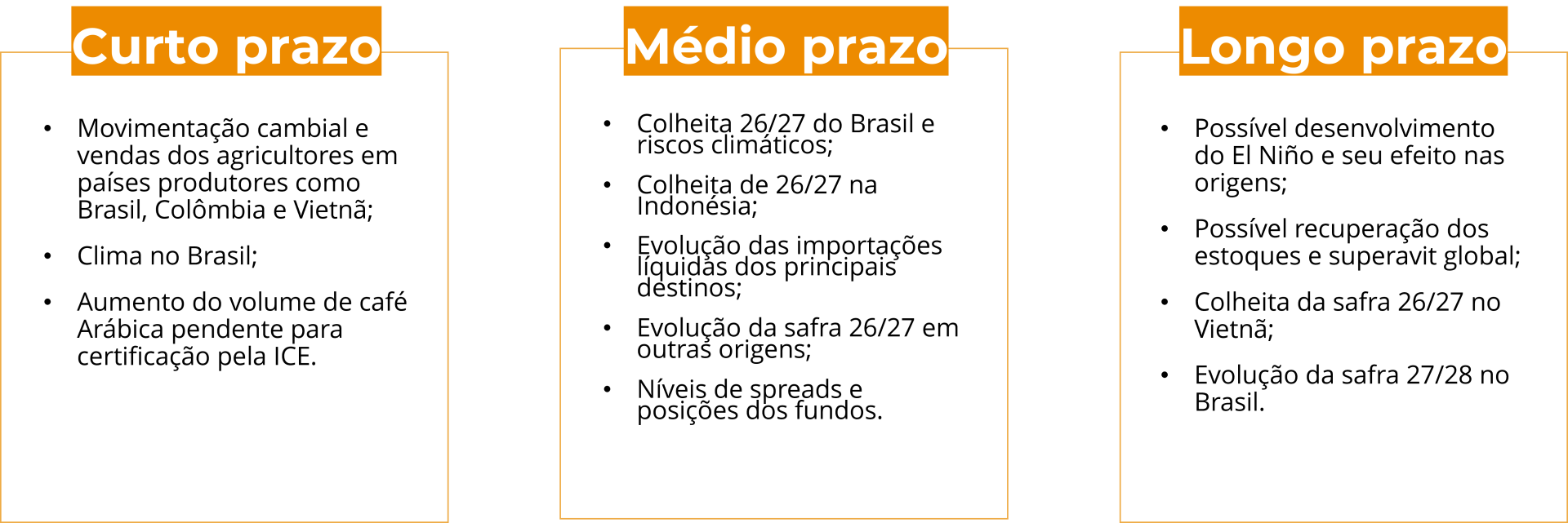

O que observar em 2026

Para conferir o material completo, clique aqui.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil