Maiores riscos afetam vendas, com diferenciais e spreads reagindo

- Desde fevereiro, o mercado de café tem permanecido mais contido em meio ao aumento dos riscos globais após a escalada do conflito entre os EUA e o Irã. Com a colheita 25/26 já concluída em muitas origens, os produtores passaram a avaliar os impactos geopolíticos sobre o mercado de café e têm evitado vender volumes mais expressivos de novos lotes.

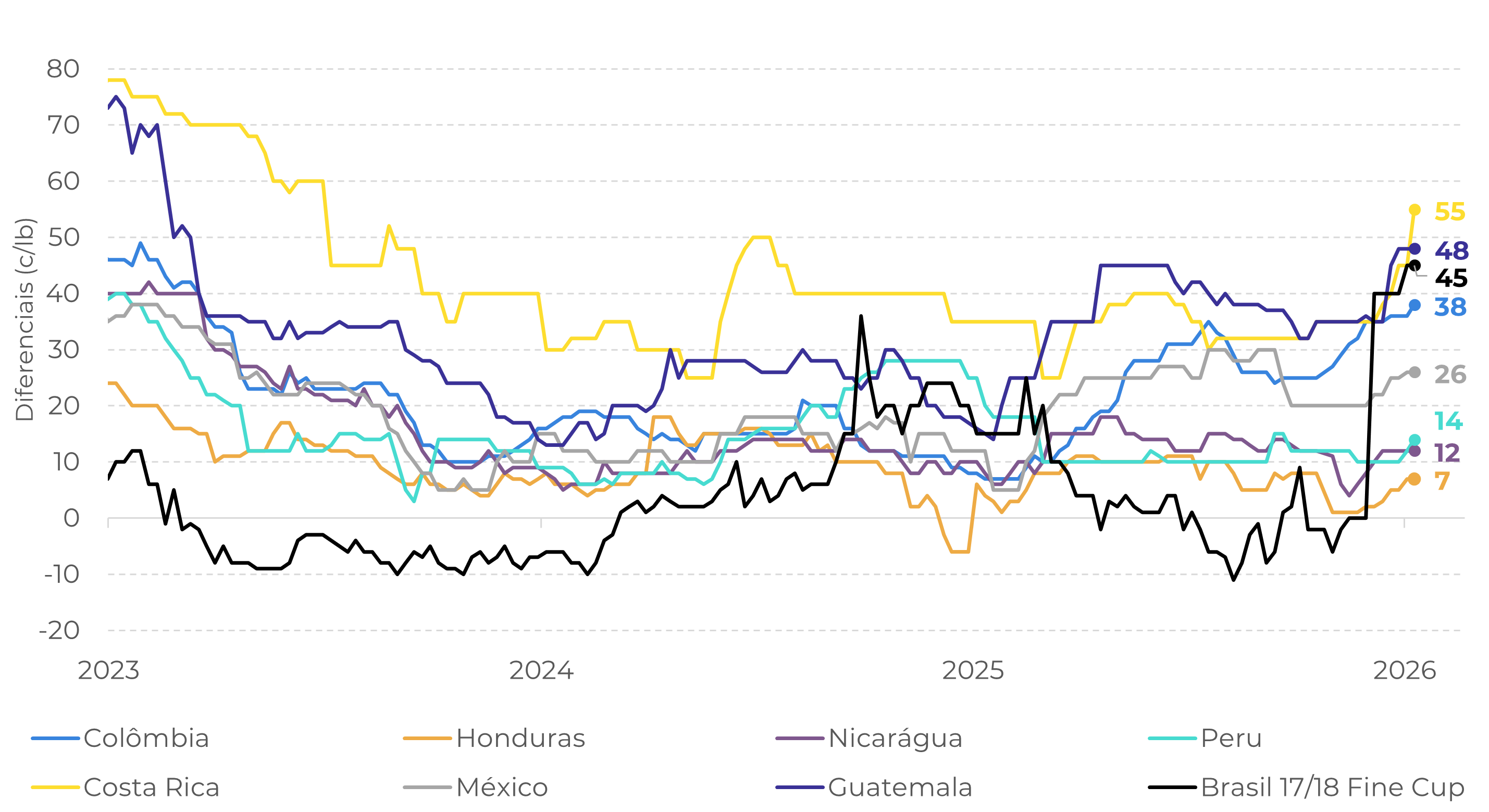

- No Brasil, os cafeicultores vêm demonstrando maior resistência às vendas desde o final de 2025, afetando tanto as exportações brasileiras quanto os diferenciais, especialmente após as disrupções nas rotas marítimas no Mar Vermelho. O café arábica 17/18 bica fina, que vinha sendo negociado com desconto no início deste ano, passou a ser cotado com prêmio superior a 40 centavos de dólar por libra-peso.

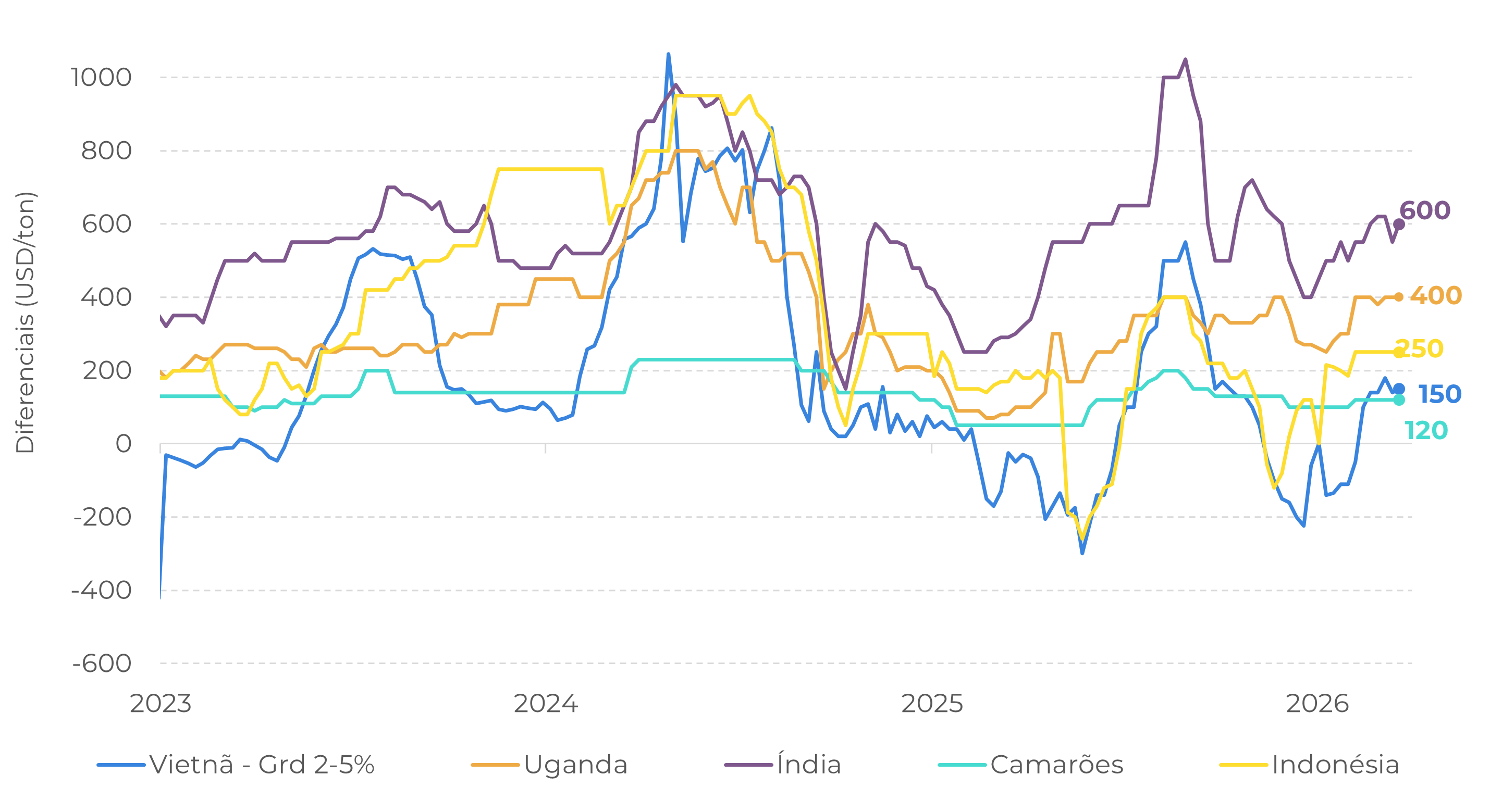

- Outras origens também registram elevação nos diferenciais diante do aumento das preocupações com a oferta de curto prazo. Os spreads dos contratos futuros de arábica e robusta refletem essas incertezas do lado da oferta.

- Ao mesmo tempo, mudanças no cenário macroeconômico – marcadas por juros mais elevados nos mercados de títulos e pela redução das expectativas de cortes de juros nas principais economias –, somadas à manutenção de uma estrutura invertida no mercado de café, podem influenciar o comportamento das importações nos mercados consumidores e atrasar a recomposição de estoques nos próximos meses.

Maiores riscos afetam vendas, com diferenciais e spreads reagindo

Após exportações globais fortes nos quatro primeiros meses da safra 25/26 (out/25–jan/26), o mercado de café voltou a mostrar maior cautela nas últimas semanas com o início do conflito entre EUA e Irã, à medida que os agentes avaliam as implicações desse novo capítulo geopolítico. Conforme destacado em análises anteriores (veja aqui), o impacto mais imediato para o café ocorre por meio do aumento dos custos logísticos e do tempo de transporte nas rotas da África Oriental e no Sudeste Asiático, em função da elevação dos prêmios de risco no Mar Vermelho e do redirecionamento de embarcações pelo Cabo da Boa Esperança. Além da logística, o aumento dos preços da energia tem impactado diretamente os custos de produção, via petróleo e fertilizantes.

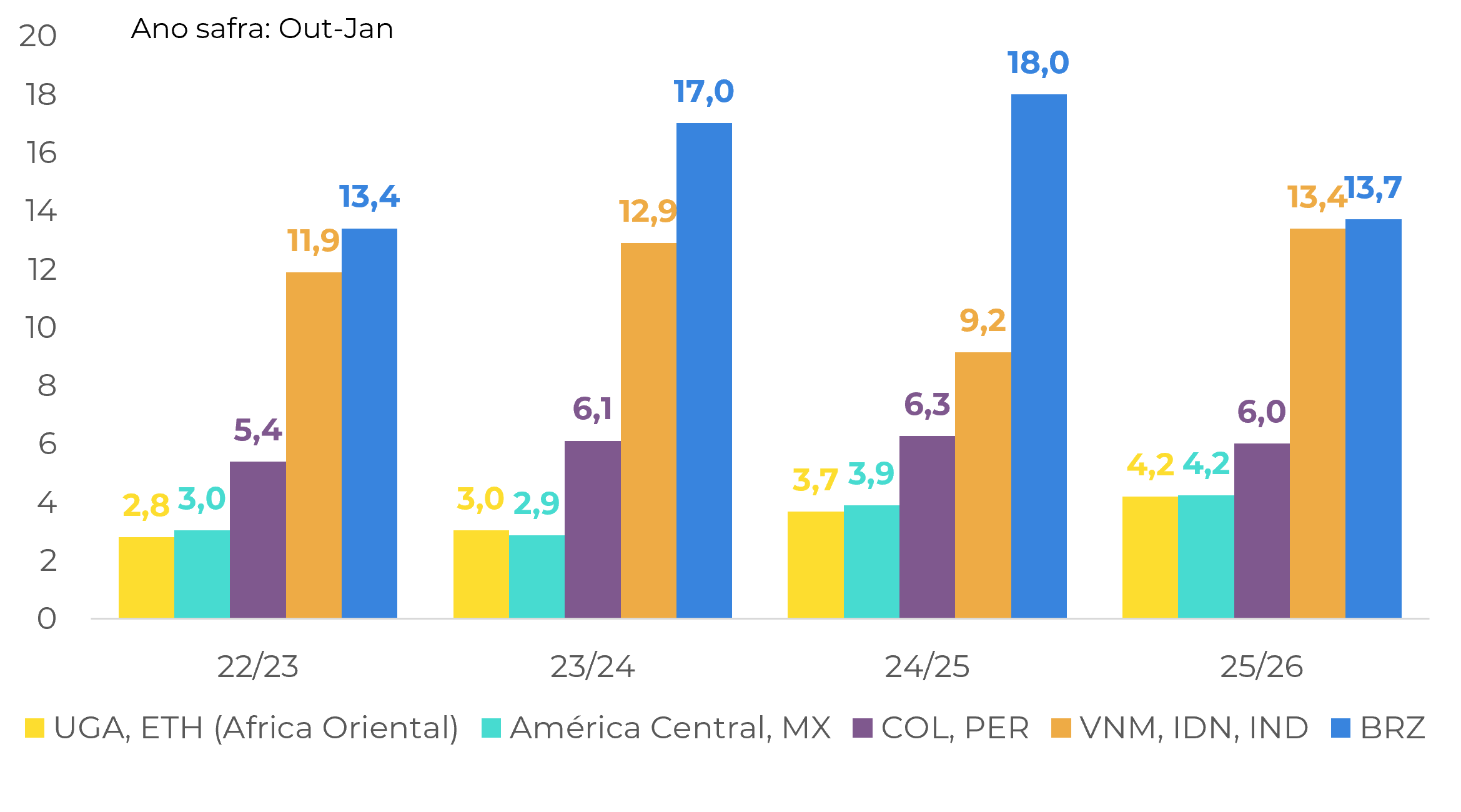

Vale destacar que as exportações de muitos países produtores aumentaram nos últimos meses, impulsionadas pela entrada da safra 25/26 e pela menor presença de vendedores brasileiros no mercado. Excluindo a América do Sul, todas as regiões produtoras de café registraram crescimento nas exportações entre outubro de 2025 e janeiro de 2026. Enquanto países como Etiópia, Honduras e Nicarágua apresentaram aumento nas exportações de arábica, a queda nos embarques de Brasil e Colômbia, combinada com maiores volumes de robusta provenientes do Vietnã, Indonésia, Índia e Uganda, resultou em uma mudança na composição das exportações nos primeiros meses da safra 25/26.

No entanto, essa tendência pode se reverter em breve. Com a colheita 25/26 já finalizada em muitas origens e sem novas necessidades de caixa relacionadas à colheita, produtores e exportadores passaram a reavaliar os riscos associados ao aumento dos custos de produção e logística, o que pode pressionar os volumes exportados no curto prazo. Esse cenário já vem limitando novas vendas no Vietnã, que enfrenta não apenas fretes mais elevados, mas também o aumento dos preços dos combustíveis, uma vez que o país importa parte relevante de sua energia do Oriente Médio. Há também relatos de redução nas vendas na Indonésia e em alguns países da América Central, em função de níveis mais apertados de oferta.

Fonte: Cecafé, Vietnam Customs, FNC, UCDA, ICO

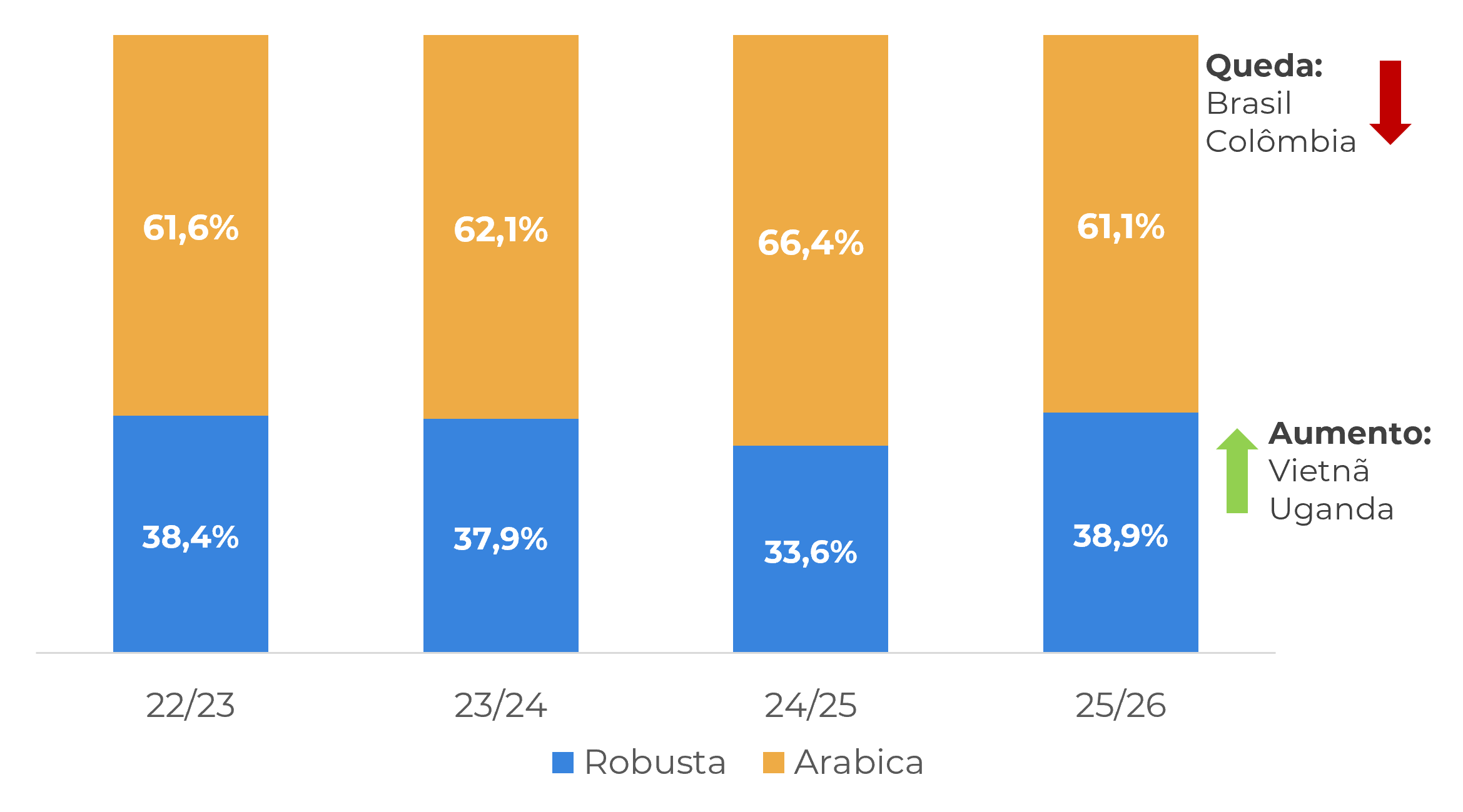

Fonte: ICO

Esses desenvolvimentos já vêm gerando preocupação no mercado e impactando spreads e diferenciais, especialmente porque os produtores brasileiros seguem vendendo menos café do que em anos anteriores — refletido na queda das exportações em 2026 —, enquanto as exportações colombianas também diminuíram, devido à menor produção e à valorização do peso. Os diferenciais tanto de arábica quanto de robusta estão mais elevados do que no início do ano, com destaque para o arábica brasileiro 17/18 fine cup. Após ser negociado com desconto no início de 2026, esse café passou a apresentar prêmio superior a 40 centavos de dólar por libra-peso. Os produtores brasileiros permanecem bem capitalizados e demonstram pouco interesse em vender os estoques remanescentes.

Diferenciais do Arábica (c/lb)

Fonte: LSEG, Safras & Mercado

Diferenciais do Robusta (USD/mt)

Fonte: LSEG

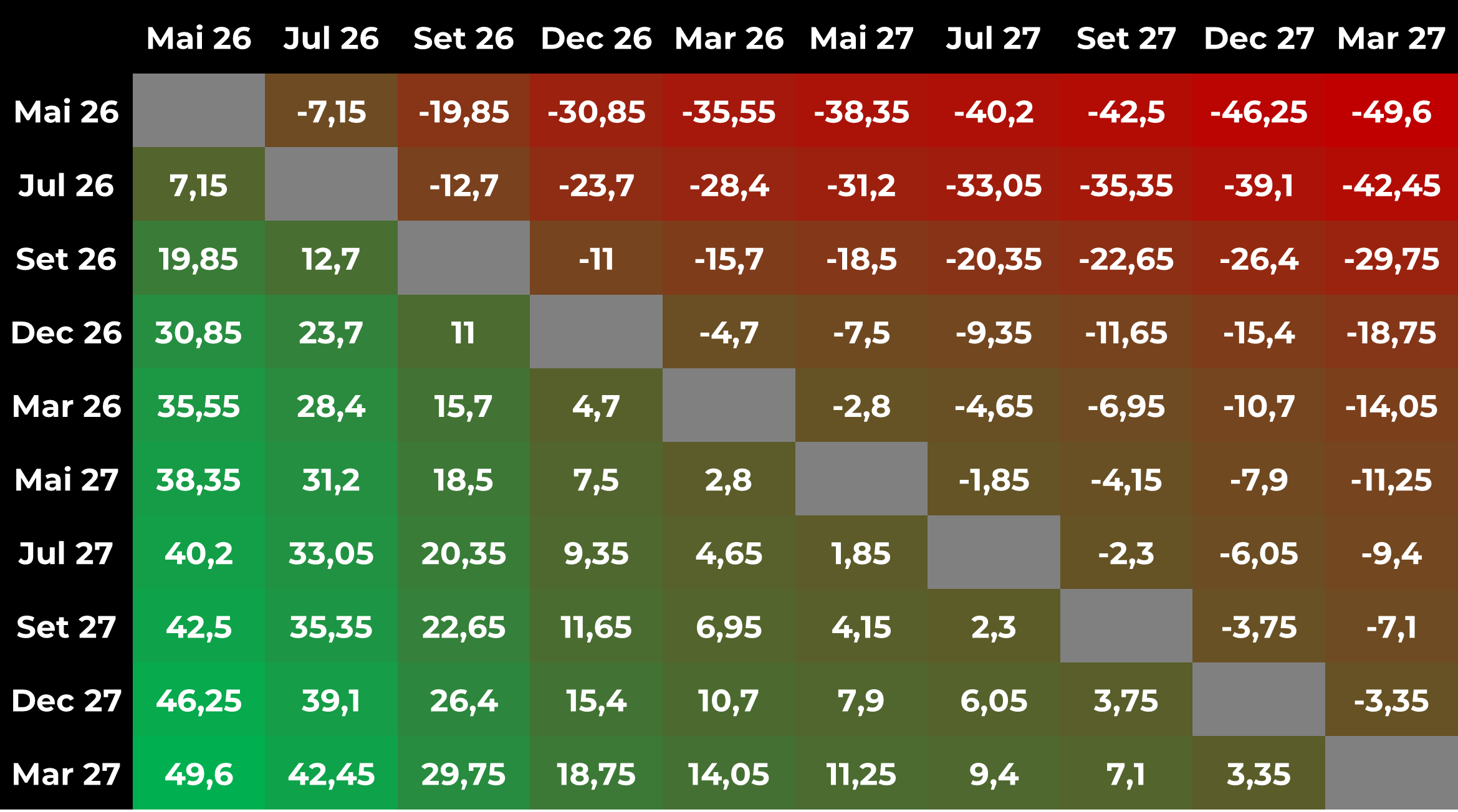

Embora o cenário de médio a longo prazo ainda aponte para preços mais baixos, diante da expectativa de uma safra recorde no Brasil, a estrutura do mercado segue em backwardation, sinalizando aperto no curto prazo. Os spreads dos contratos mais próximos, que vinham se estreitando no início de 2026, voltaram a se ampliar, reforçando a sensibilidade do mercado às condições de oferta em um ambiente de riscos macroeconômicos persistentes. O conflito entre EUA e Irã adicionou pressões inflacionárias por meio da alta dos preços de energia, dificultando a ancoragem da inflação e alterando as expectativas de política monetária em grandes economias importadoras de café, como Estados Unidos e União Europeia.

É importante lembrar que os mercados consumidores reduziram significativamente seus estoques de café, não apenas em função das restrições de oferta em safras anteriores, mas também devido ao aumento dos custos financeiros em um ambiente pós pandemia de juros elevados. Os preços mais altos do café nos últimos anos elevaram a necessidade de capital de giro, levando muitos importadores a operar com estoques reduzidos e a depender de suprimento de curto prazo, mantendo os estoques concentrados nas origens. Embora tenha havido algum afrouxamento monetário em 2025, as taxas de juros ainda permanecem elevadas, e os conflitos no Oriente Médio frustraram as expectativas de novos cortes. Em conjunto com um mercado de café invertido, esse contexto pode reforçar a tendência de estocagem nas origens e estoques mais enxutos nos países consumidores. Ao mesmo tempo, a perspectiva de uma safra recorde no Brasil nos próximos meses permite que os torrefadores continuem operando em um modelo de compras “da mão para a boca”, reforçando esse padrão de aquisição.

Como resultado, embora a oferta física de café possa permanecer disponível nos países produtores, é menos provável que flua de forma consistente para os centros de consumo. Isso implica que o mercado continuará altamente sensível não apenas a eventuais problemas de oferta — seja nas origens ou na logística —, mas também a qualquer surpresa positiva do lado da demanda. Assim, embora os preços possam manter uma tendência geral de baixa, o risco de novas altas pontuais não deve ser descartado.

Arábica: Matriz Spread (c/lb)

Fonte: LSEG, Hedgepoint

Em resumo

Após fortes exportações nos primeiros meses da temporada 25/26, o mercado de café tornou-se mais cauteloso após a escalada do conflito EUA–Irã, à medida que os participantes reavaliam os riscos geopolíticos. Embora os volumes de exportação tenham aumentado recentemente na maioria das regiões produtoras (exceto na América do Sul), essa tendência pode se reverter à medida que agricultores e exportadores reavaliam as pressões de custo e os riscos de oferta.

A redução da pressão de vendas elevou os diferenciais, especialmente os brasileiros, já que os agricultores do país continuam segurando suas vendas. Apesar das expectativas de preços mais baixos no médio prazo devido a uma safra recorde no Brasil, o mercado permanece em backwardation, os estoques no destino permanecem apertados e a sensibilidade de preços a interrupções na oferta e mudanças na demanda permanece elevada.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil