El Niño: novo risco para o mercado de café em 2026

- As chances de ocorrência de um El Niño nos próximos meses aumentaram, com a NOAA apontando para uma probabilidade de 60% do fenômeno entre maio e julho, enquanto os modelos do IRI indicam 70% de probabilidade de ocorrência entre abril e junho.

- Os modelos também indicam a continuidade do evento até o final de 2026 e início de 2027, com riscos potenciais para as commodities agrícolas, especialmente com a possibilidade de temperaturas recordes ao longo do ano.

- Para o café, um El Niño poderia representar um desafio potencial para o desenvolvimento da safra 26/27 em regiões como América Central e do Sul, Sudeste Asiático e África Oriental. Por outro lado, ele poderia reduzir a chance de geadas durante o inverno brasileiro, já que o fenômeno tende a elevar as temperaturas.

- O fenômeno também poderia trazer riscos para a safra 27/28 no Brasil, pois tende a aumentar as temperaturas durante a floração e o desenvolvimento dos grãos, além de afetar o padrão de chuvas. Se se prolongar até meados de 2027, o El Niño também poderia impactar o desenvolvimento da safra 27/28 em outras origens.

El Niño: novo risco para o mercado de café em 2026

Os mercados de commodities agrícolas podem enfrentar novos desafios este ano com o surgimento de um evento El Niño. O fenômeno climático — caracterizado por temperaturas da superfície do mar (SST) acima da média no Oceano Pacífico — já pode estar em vigor durante o primeiro semestre de 2026. A NOAA aponta para uma probabilidade de 60% de ocorrência do fenômeno entre maio e julho, enquanto os modelos do IRI indicam 70% de probabilidade entre abril e junho e 88% no trimestre de maio a julho. As chances aumentam significativamente para uma intensificação rápida no segundo semestre do ano e, se confirmadas, as commodities agrícolas poderão enfrentar riscos climáticos mais elevados.

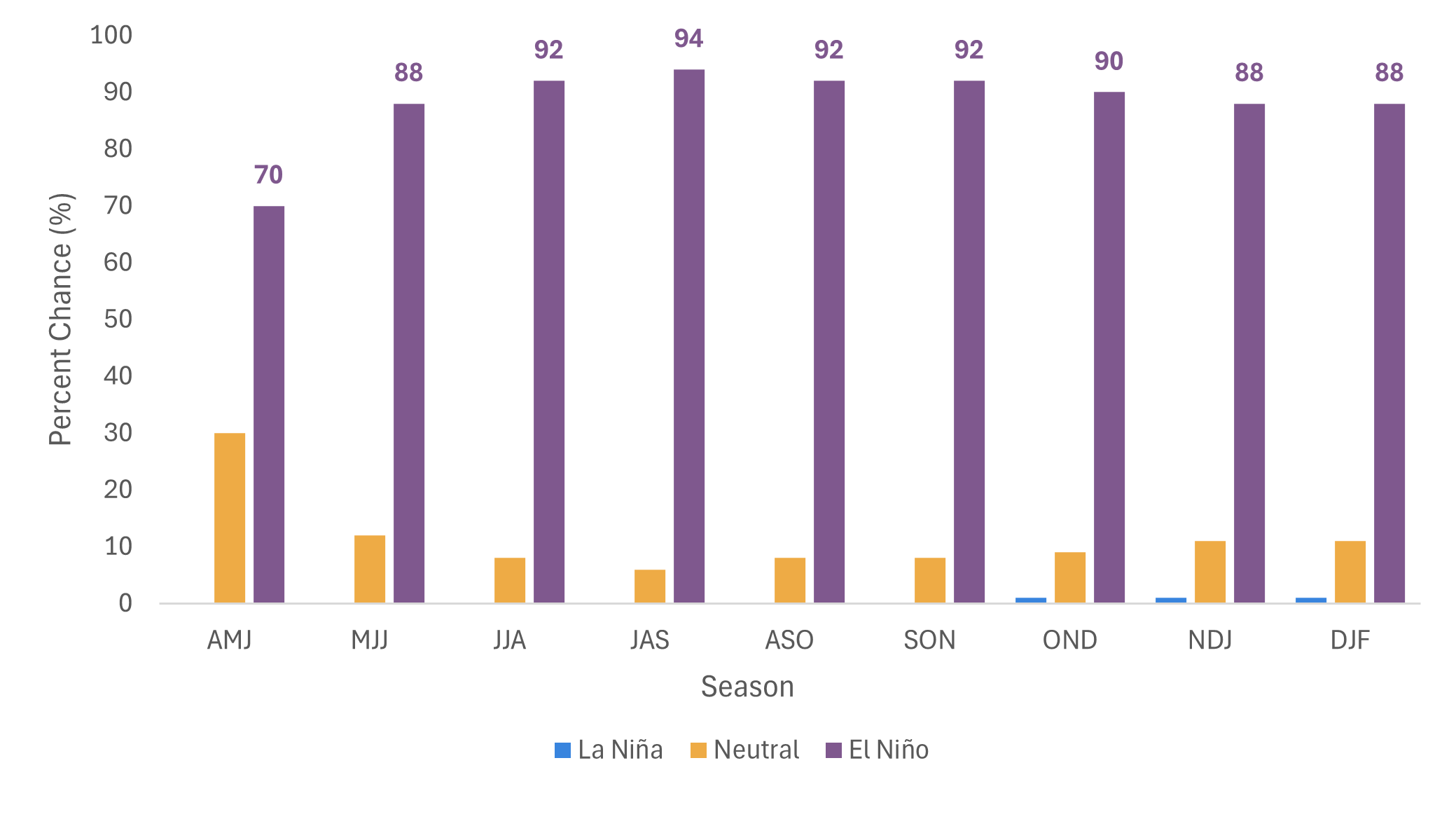

Analisando mais de perto as previsões de anomalias da SST para a região Niño 3.4 (Pacífico tropical central e oriental), as médias dos modelos sugerem um aumento acentuado nas temperaturas no final do ano, atingindo mais de 1,5 °C entre outubro e novembro de 2026, o que poderia indicar um evento mais forte do que o inicialmente previsto. Para confirmação oficial, as SSTs na região Niño 3.4 devem permanecer em +0,5 °C (+0,9 °F) ou acima por vários períodos consecutivos de três meses que se sobreponham, sendo que eventos com valor de pico acima de 1,5 °C são considerados episódios mais intensos. Diretrizes recentes da NOAA sugerem probabilidades quase equivalentes entre cenários de El Niño moderado, forte e muito forte a partir do final de 2026.

Probabilidades oficiais do IRI para o ENSO (abril de 2026, %)

Fonte: International Research Institute for Climate and Society

Um El Niño ativo que persista até o início de 2027 poderia trazer temperaturas recordes, bem como secas ou inundações em várias regiões, aumentando os riscos para a produção agrícola. No caso do café, isso poderia representar um desafio potencial para o desenvolvimento da safra 26/27 em áreas produtoras importantes, como a América Central e do Sul, o Sudeste Asiático e a África Oriental. Vale ressaltar também que o cafeeiro é mais sensível a temperaturas mais elevadas, já que períodos prolongados de calor podem prejudicar o desenvolvimento da planta.

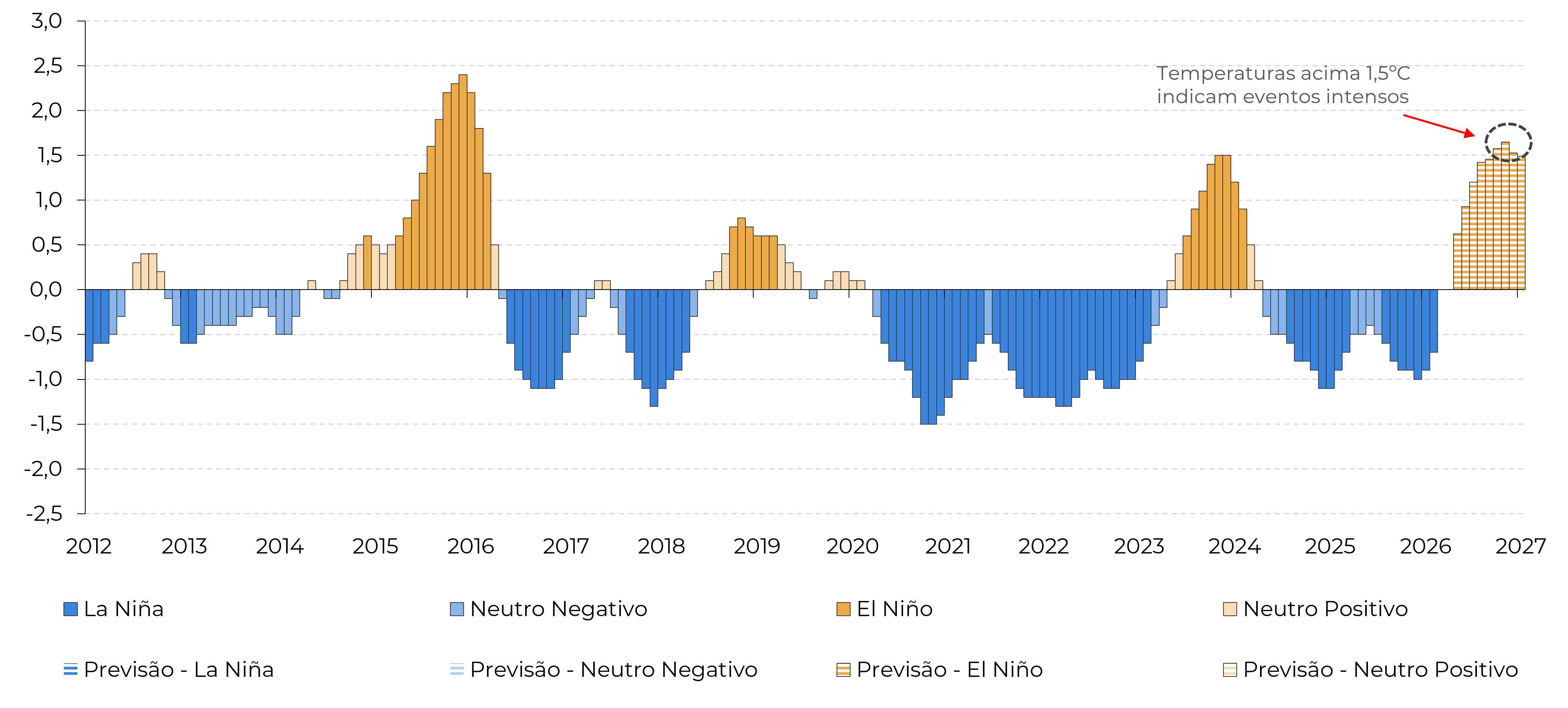

IRI: Anomalias previstas da temperatura da superfície do mar (em ºC) na região Niño 3.4

Fonte: International Research Institute for Climate and Society

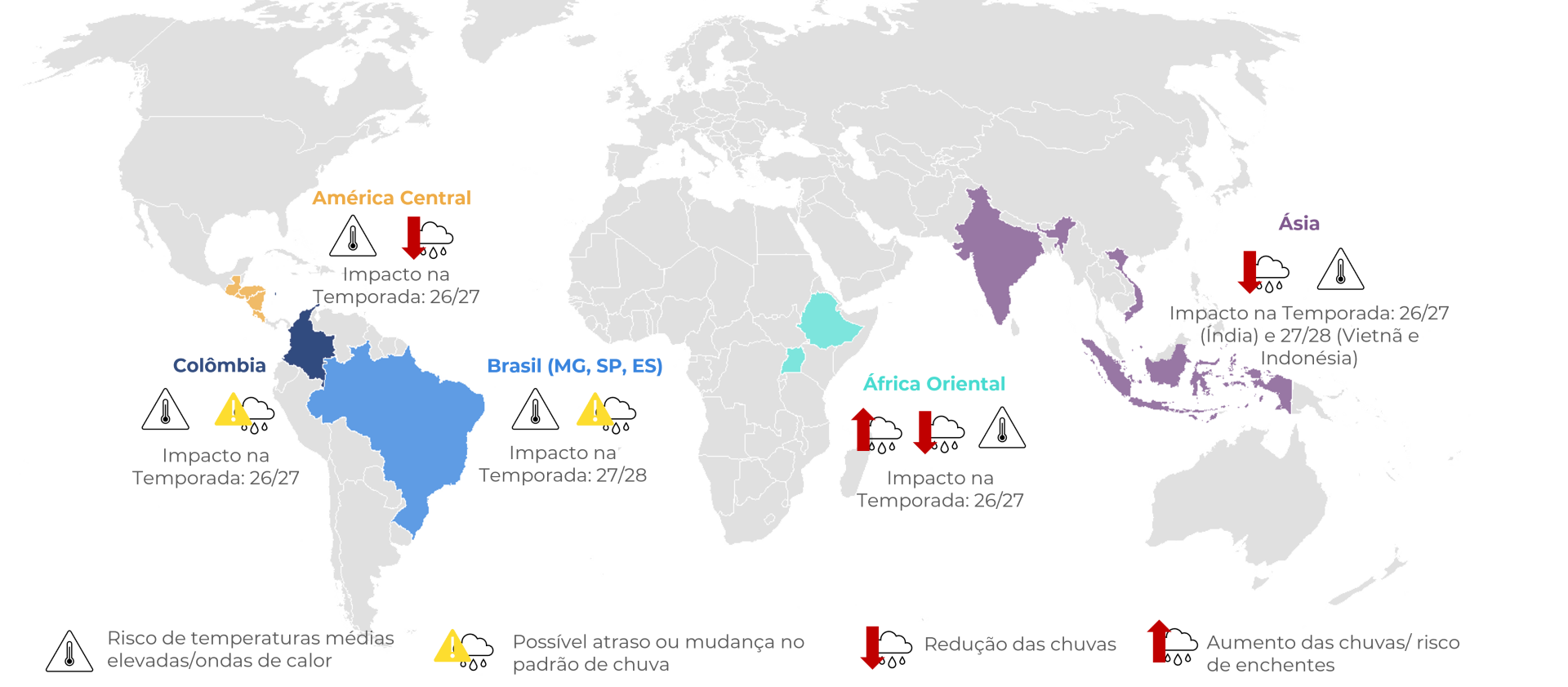

Na América Central, o El Niño normalmente leva a temperaturas médias mais altas e precipitação abaixo da média, especialmente durante julho e agosto, quando os frutos do café ainda estarão se desenvolvendo para a safra 26/27. Dessa forma, o fenômeno pode afetar principalmente a Guatemala, Honduras e El Salvador. Durante o segundo semestre, o El Niño também pode provocar temperaturas mais altas e perturbações nos padrões de precipitação na Colômbia, impactando potencialmente a safra principal de 26/27, enquanto um evento mais forte ou prolongado até o início de 2027 poderia prejudicar a safra intermediária (mitaca).

Na África Oriental, o El Niño geralmente traz aumento das temperaturas, mas tem efeitos desiguais sobre as chuvas, dependendo do país e da época do ano. Na Etiópia, o fenômeno pode reduzir as chuvas entre junho e setembro, mas posteriormente trazer precipitação excessiva e inundações, o que pode atrapalhar a colheita de 26/27. Em Uganda, o El Niño é frequentemente associado a chuvas acima da média, aumentando o risco de inundações severas e deslizamentos de terra que poderiam interferir nas atividades de colheita.

Possíveis impactos de um El Niño nos países produtores de café

Fonte: Hedgepoint

O El Niño também pode causar condições mais secas e quentes no Sudeste Asiático e na Índia, aumentando o risco de ondas de calor, particularmente na Indonésia, com alguns efeitos colaterais no Vietnã. A Índia poderá enfrentar uma estação de monções mais fraca e quente, o que poderia afetar a safra de 26/27. Na Indonésia, embora a safra de 26/27 possa ser menos afetada, já que a colheita está apenas começando, os riscos aumentam para o desenvolvimento da safra de 27/28. No Vietnã, o El Niño pode influenciar os padrões de tempestades no Pacífico nos próximos meses, afetando potencialmente a safra de 26/27, mas os principais riscos também se encontram mais adiante, especialmente se o fenômeno se estender até o início de 2027. Além das temperaturas mais altas, uma estação seca mais longa e intensa poderia atrasar as chuvas no início do ano e reduzir os níveis dos reservatórios de água.

Em resumo

As commodities agrícolas podem enfrentar novos riscos relacionados ao clima, dado às condições mais favoráveis ao desenvolvimento do El Niño nos próximos meses. As previsões apontam para um rápido aquecimento das temperaturas da superfície do mar no Pacífico, sugerindo a possibilidade de um evento de intensidade moderada a forte no final deste ano e no início do próximo. Se confirmado, o El Niño poderia provocar um aumento das temperaturas globais e secas ou inundações mais frequentes, elevando os riscos à produção em várias regiões agrícolas. Para o café, isso aumentaria a vulnerabilidade em origens-chave nas Américas, no Sudeste Asiático e na África Oriental, especialmente à medida que o fenômeno tende a se intensificar no segundo semestre do ano.

Regionalmente, o El Niño normalmente traz condições mais quentes e secas para a América Central e partes da América do Sul, prejudicando o desenvolvimento do café durante fases sensíveis e potencialmente afetando tanto as safras principais quanto as secundárias. Na África Oriental, os impactos variam de acordo com o país, com oscilações entre secas e chuvas excessivas, aumentando os riscos de perdas de rendimento e interrupções na colheita. O Sudeste Asiático pode enfrentar calor e seca prolongados, aumentando o estresse nos futuros ciclos de cultivo, enquanto o Brasil pode ter efeitos mistos: riscos reduzidos no inverno no curto prazo, mas maior exposição ao estresse térmico e chuvas atrasadas durante o próximo período de floração. Como resultado, embora a forte oferta brasileira no curto prazo possa pressionar os preços, a incerteza climática ligada ao El Niño poderia limitar correções mais profundas no mercado no final do ano.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil