Ásia: atividade no mercado continua limitada em meio à escassez de oferta

- As vendas de café no Sudeste Asiático têm estado moderadas nas últimas semanas devido à oferta restrita do Vietnã e da Indonésia.

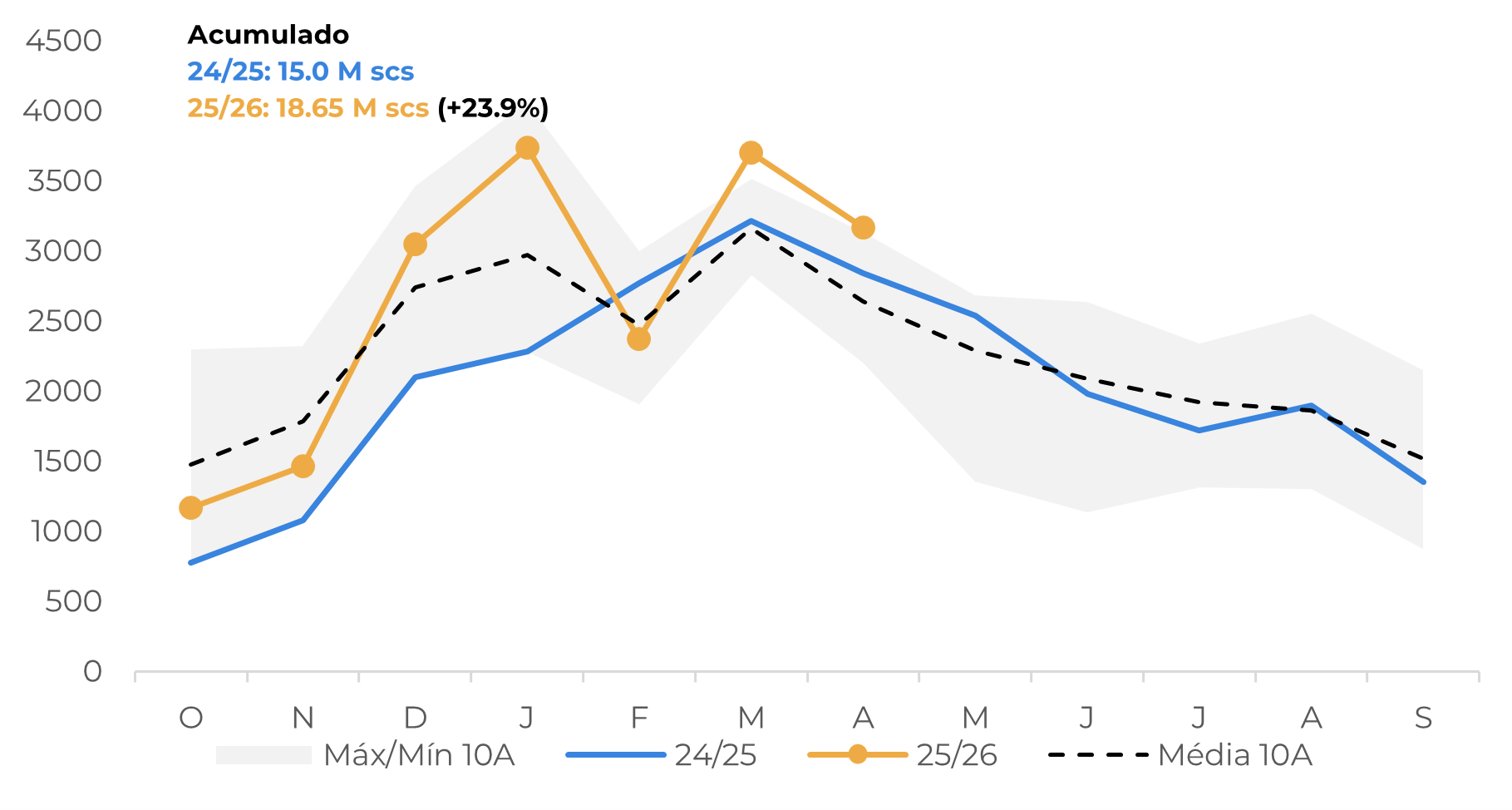

- Até abril, as exportações de café do Vietnã permaneceram fortes, atingindo 18,6 milhões de sacas até o momento na safra 25/26, um aumento de 23,9% em relação ao ano anterior. Como grande parte da safra já foi vendida, os produtores estão agora retendo novas vendas.

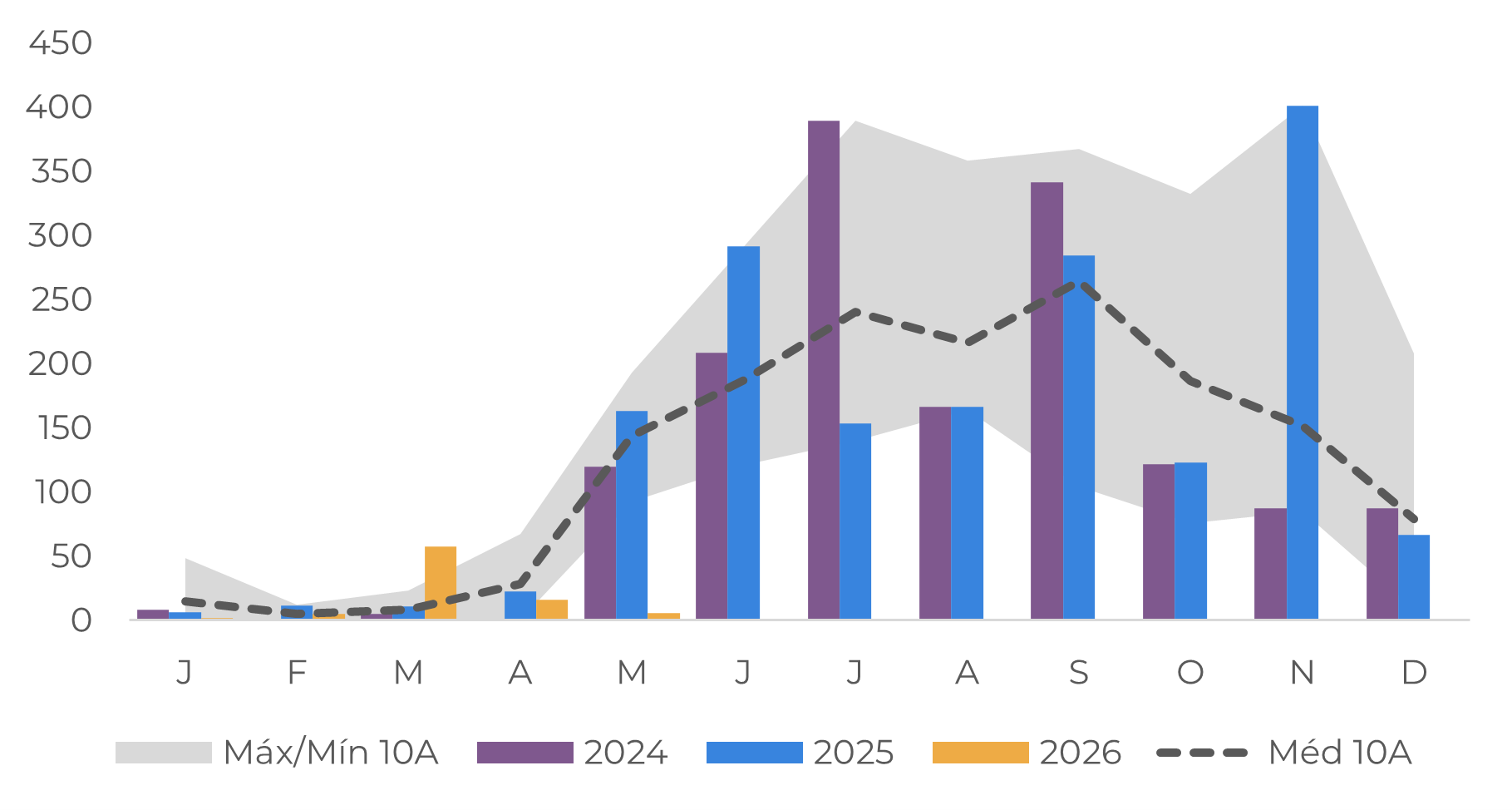

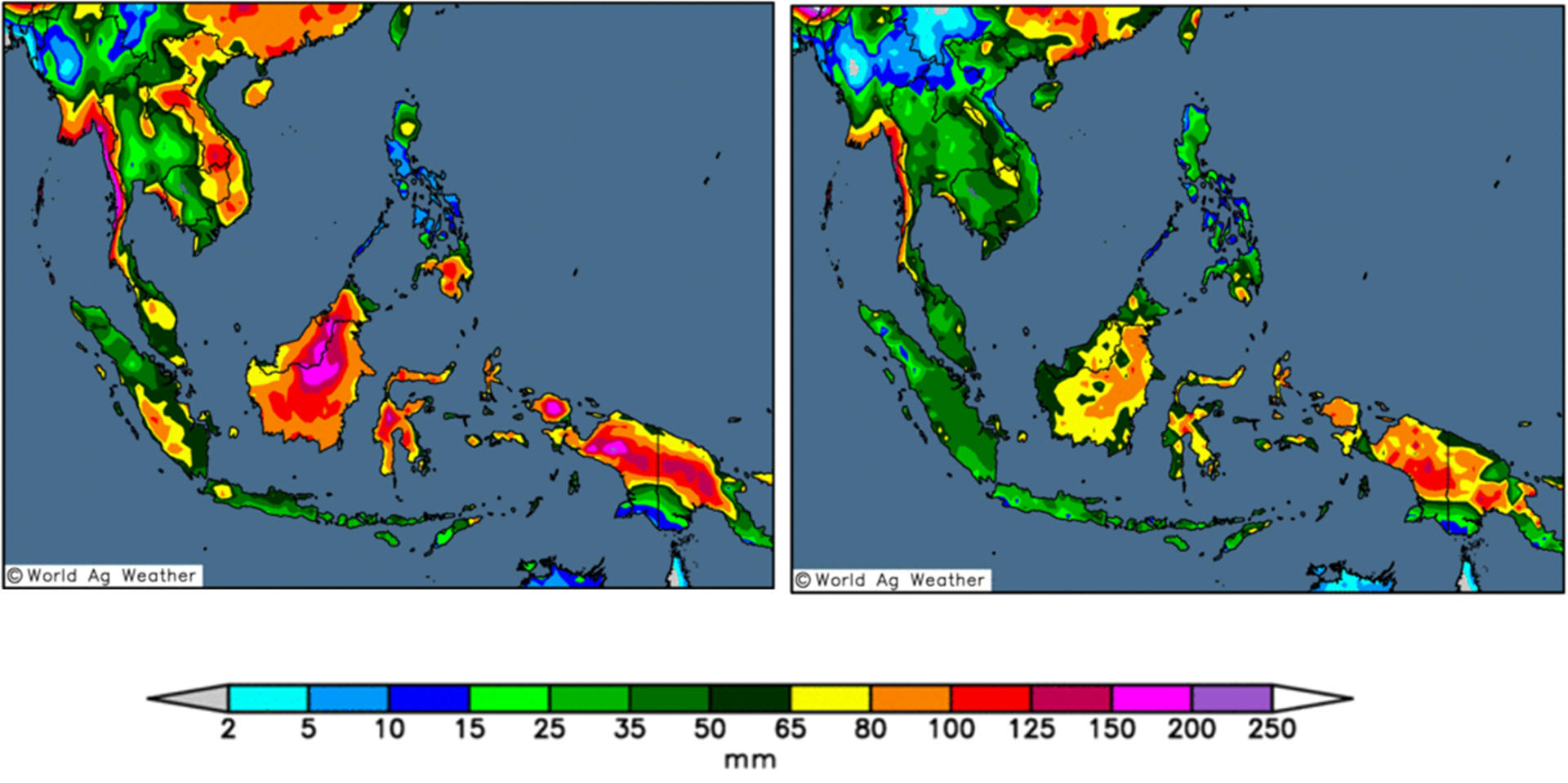

- Os compradores voltaram sua atenção para a Indonésia, onde a colheita está em andamento. No entanto, as chuvas intensas do último mês atrasaram o início da safra 26/27, limitando a disponibilidade de café em abril. Os volumes de exportação refletiram essa oferta restrita, apresentando quedaem março.

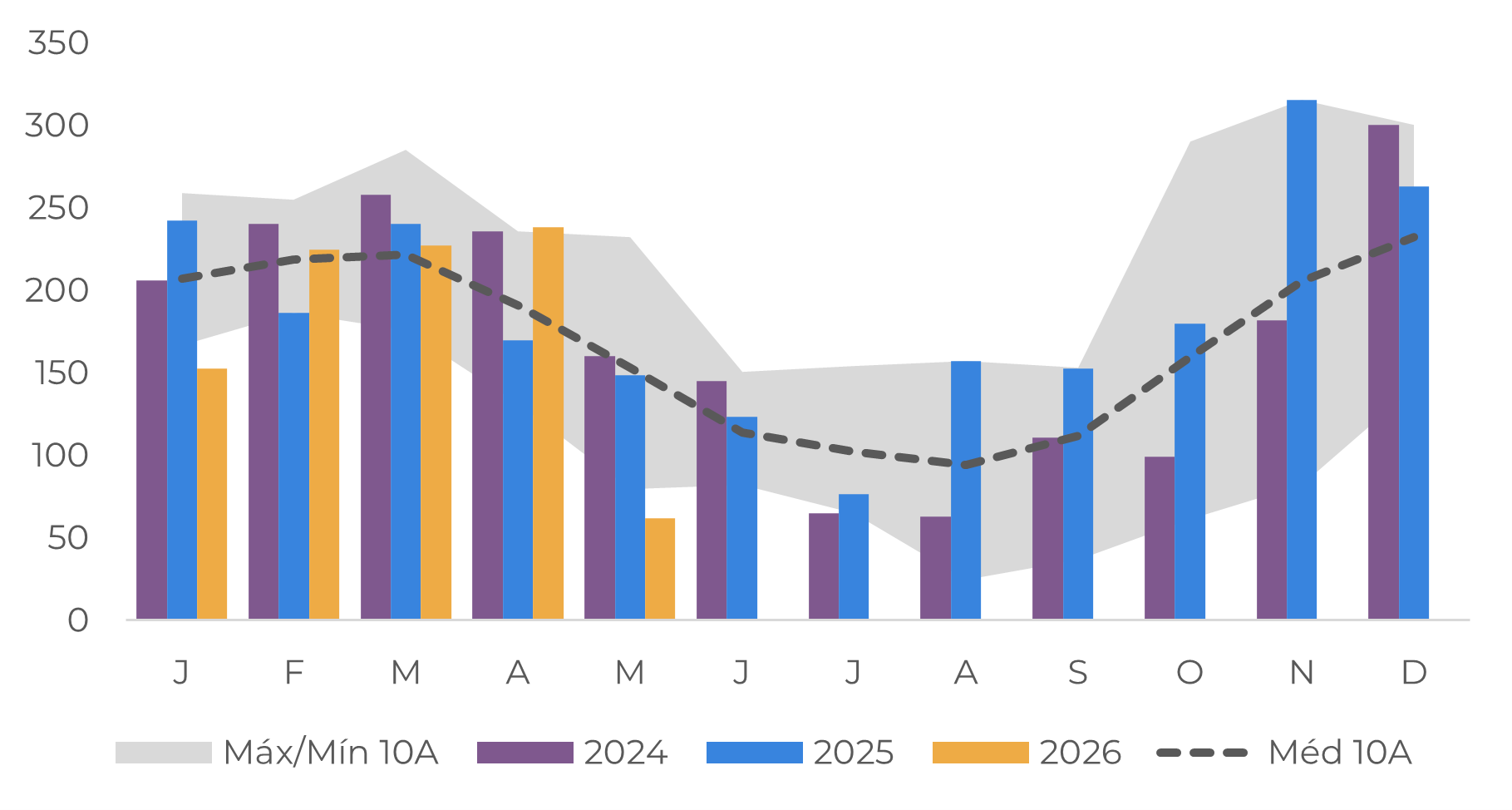

- As condições climáticas continuam sendo um foco importante no Vietnã, à medida que a safra 26/27 se desenvolve. O mês de abril foi mais seco do que o normal, com precipitação acumulada abaixo da média; no entanto, os cafeeiros continuam se desenvolvendo bem. Espera-se que as chuvas retornem às principais regiões produtoras de café nas próximas semanas, embora o potencial desenvolvimento do El Niño já esteja no radar dos participantes do mercado.

Ásia: atividade no mercado continua limitada em meio à escassez de oferta

Nas últimas semanas, relatórios indicaram que as vendas de café no Sudeste Asiático têm estado mais moderadas, devido a estoques mais baixos e ao aumento das vendas até o início de abril. No Vietnã, os produtores aproveitaram os preços favoráveis, a maior produção na safra 25/26 e a ausência de vendedores brasileiros nos últimos meses para aumentar as vendas no início da safra. Essa tendência se refletiu nos números de exportação, que permaneceram acima das médias históricas.

No acumulado da safra (out/25 – abr/26), as exportações totais de café atingiram 18,65 milhões de sacas, um aumento de 23,9% em relação aos 15 milhões de sacas embarcadas no mesmo período da safra 24/25. No entanto, como o país está agora em sua entressafra e uma grande parte da produção já foi vendida, os produtores estão adiando novas vendas, levando os compradores a se voltarem para a Indonésia.

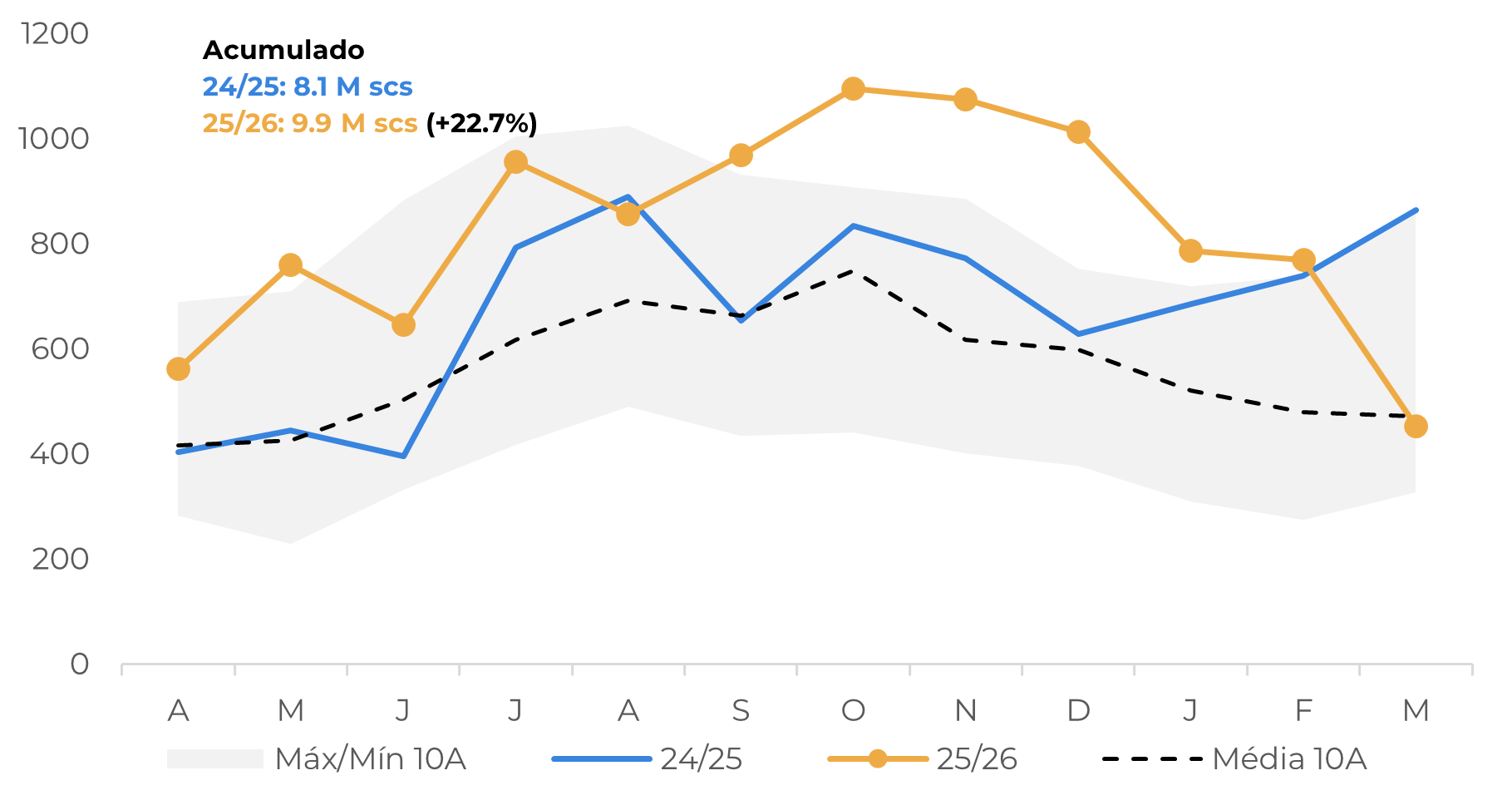

Assim como no Vietnã, as exportações de café da Indonésia também se beneficiaram da queda nos embarques de Robusta brasileiro no último mês, juntamente com uma recuperação na produção e preços elevados. O desempenho das exportações permaneceu sólido até fevereiro, com as exportações acumuladas da safra 25/26 (abr/25–mar/26) totalizando 9,9 milhões de sacas, um aumento de 22,7% em relação ao ano anterior. No entanto, os embarques de março caíram acentuadamente em comparação com os dois meses anteriores e com os níveis de 2025, refletindo condições de oferta mais restritas.

Esse cenário também deu algum suporte aos preços do Robusta, especialmente porque a safra brasileira 26/27 — que deve bater recorde — ainda não ganhou ritmo. O real mais forte também contribuiu para o suporte de curto prazo, pois desincentiva os produtores brasileiros a vender.

Fonte: Vietnam Customs

Fonte: ICO, LSEG

A safra 26/27 do país tinha previsão de começar em abril, com volumes maiores chegando ao mercado a partir de maio. No entanto, chuvas intensas ao longo do mês passado atrasaram o início da colheita, limitando a disponibilidade de café. Analisando as previsões de precipitação para os próximos 14 dias, o modelo americano aponta para condições mais úmidas em Sumatra – uma das maiores regiões produtoras do país –, enquanto o modelo europeu indica chuvas mais moderadas, o que poderia permitir que as atividades de colheita prosseguissem e aliviar as preocupações com a oferta no curto prazo. Consequentemente, será essencial acompanhar de perto as condições de precipitação nas próximas semanas.

Os agricultores vietnamitas também estão cada vez mais focados no estágio inicial de desenvolvimento da safra 26/27. Após um mês de março mais chuvoso, abril trouxe chuvas abaixo da média, gerando algumas preocupações sobre as condições das árvores e a floração, especialmente em meio às expectativas de um El Niño potencialmente ativo no segundo trimestre. Até o momento, no entanto, nenhum impacto negativo foi relatado, e chuvas adicionais são esperadas nos próximos dias, o que deve proporcionar algum alívio aos agricultores. Normalmente, os eventos do El Niño podem atrasar o início da estação chuvosa, aumentar as temperaturas e intensificar as condições de seca no país. Portanto, embora não se possa descartar impactos negativos na safra 26/27 caso o fenômeno se intensifique, os principais riscos são vistos atualmente para a safra 27/28, já que o El Niño poderia restringir a disponibilidade de água para irrigação e atrasar a floração do café.

Fonte: Gadas, LSEG

Fonte: Gadas, LSEG

Fonte: World Ag Weather

Em resumo

As vendas de café no Sudeste Asiático enfraqueceram recentemente, à medida que os estoques diminuíram devido às vendas intensas dos produtores no início da safra, particularmente no Vietnã, onde os produtores venderam agressivamente em meio a preços favoráveis, oferta abundante e concorrência brasileira limitada. Com grande parte da safra já comercializada e o país agora na entressafra, os produtores vietnamitas estão segurando as vendas, levando os compradores a olharem mais de perto para a Indonésia. As exportações do país inicialmente se beneficiaram de preços mais altos, uma melhora na produção e a redução da disponibilidade de Robusta brasileiro, mas a oferta se tornou mais restrita desde então, à medida que os embarques diminuíram em meio a atrasos na colheita causados por chuvas intensas. O clima continua sendo uma variável-chave em toda a região, já que chuvas irregulares e preocupações crescentes com um possível El Niño podem afetar o desenvolvimento da safra, com riscos de curto prazo parecendo limitados, mas impactos de longo prazo representando uma preocupação maior para as próximas temporadas.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil