Câmbio: Preços e Posição Fiscal Brasileira

Câmbio: Preços e Posição Fiscal Brasileira

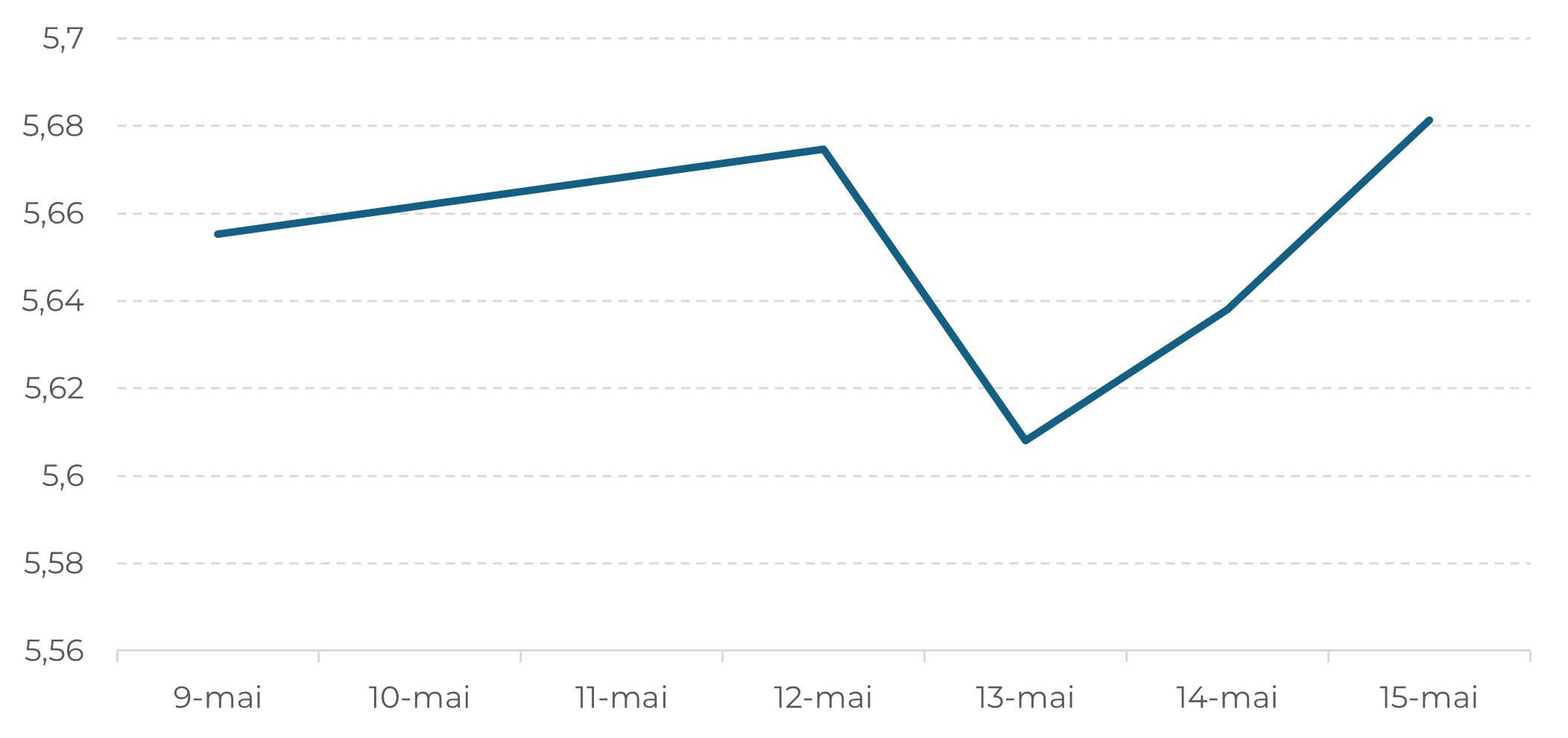

Durante a semana, o real apresentou nova desvalorização frente ao dólar americano, porém mais tímida, refletindo um cenário de incerteza fiscal interna e reações a dados econômicos dos EUA. A moeda iniciou a semana a R$ 5,6556 e encerrou em alta, a R$ 5,6821 (+0,47%). Apesar da volatilidade intradiária, o real foi pressionado por temores sobre o cumprimento das metas fiscais brasileiras, enquanto a divulgação do CPI e PPI abaixo do esperado nos EUA trouxe alívio temporário. O fluxo cambial seguiu positivo, mas insuficiente para conter a percepção de risco doméstico.

Desempenho Semanal do BRL/USD

Fonte: Reuters, Hedgepoint

Mercado Doméstico Brasileiro

O principal catalisador da variação cambial na última semana foi o crescente pessimismo com a sustentabilidade fiscal do Brasil. Sinais de descumprimento das metas estabelecidas no novo arcabouço fiscal - especialmente após a divulgação de um resultado primário abaixo do esperado para o primeiro trimestre - elevaram as preocupações sobre a capacidade do governo de conter o crescimento da dívida pública. Além disso, rumores de ampliação de gastos discricionários, associados a pressões políticas por aumento de investimentos públicos em ano pré-eleitoral, aumentaram o receio de desvio do compromisso com a consolidação fiscal.

Esse ambiente fiscal mais frágil reforçou a incerteza no mercado, impactando a confiança de investidores locais e estrangeiros. Como consequência, houve um movimento de aversão a risco com saída de capital de ativos domésticos, o que pressionou a curva de juros futuros e impulsionou a cotação do dólar frente ao real.

Cenário Externo

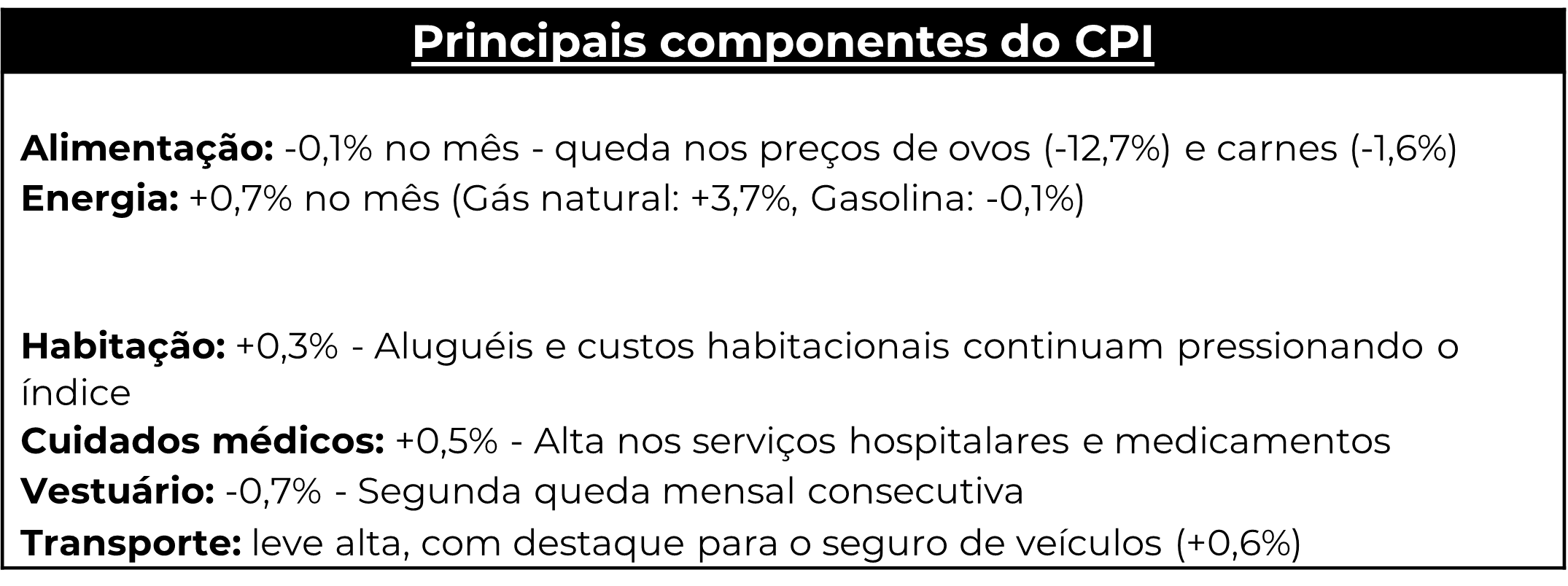

Nesta última semana foram divulgados índices relevantes nos Estados Unidos, adicionando mais incertezas e expectativas sobre a maior economia do mundo. O CPI (Consumer Price Index ou Índice de Preços ao Consumidor) de abril avançou +0,3%, abaixo do consenso de mercado (+0,4%), apresentando uma inflação anual de 2.3% para 2025. Já o PPI (Producer Price Index ou Índice de Preços ao Produtor) caiu -0,1%, reforçando a expectativa de que o Fed pode iniciar o ciclo de corte de juros ainda em 2025, o que já discutimos em relatórios passados. O mercado demonstra consenso para possíveis movimentos de redução dos juros a partir de setembro 2025. O dólar global (DXY) recuou momentaneamente, favorecendo moedas emergentes - efeito que foi limitado no caso do real devido ao risco local da economia brasileira.

Índice de Preços ao Consumir nos EUA (abril/2025)

Fonte: Bureau of Labor Statistics (BLS), Hedgepoint

A leitura mais branda da inflação foi bem recebida pelos mercados, porém, como já discutido aqui em relatórios anteriores, acredita-se que os reais efeitos das tarifas ainda não foram refletidos nos preços finais ao consumidor, seja por questão de estoques remanescentes adquiridos anteriormente ou por simplesmente ainda não terem sido repassados. Por estes fatos, poderá ser observada uma pressão inflacionária nos próximos meses.

O comportamento do real perante demais moedas

Nas últimas semanas, o Brasil tem se distanciado do desempenho observado em outros mercados emergentes, com o real se desvalorizando frente ao dólar, apesar de um ambiente internacional mais construtivo. A melhora no apetite ao risco global, impulsionada pelas negociações comerciais entre Estados Unidos e China – com avanços relevantes anunciados em 12 de maio de 2025 –, não foi suficiente para sustentar os ativos brasileiros.

Em Resumo

A última semana foi marcada por uma combinação de fatores domésticos e externos que moldaram o comportamento do real frente ao dólar. Embora dados de inflação mais amenos nos Estados Unidos e avanços nas negociações comerciais entre EUA e China tenham oferecido um pano de fundo mais favorável para ativos emergentes, o real seguiu pressionado por incertezas internas, em especial no campo fiscal.

A percepção de fragilidade na condução da política econômica e o aumento do risco de deterioração das contas públicas minaram a confiança dos investidores, afastando o Brasil de uma tendência mais positiva observada em outros países emergentes.

Nesse contexto, a valorização do dólar ante o real reflete não apenas os fundamentos globais, mas sobretudo uma penalização específica ao risco Brasil, que tende a persistir enquanto não houver sinais mais claros de responsabilidade fiscal e estabilidade política.

Relatório Semanal — Macro

Escrito por Guilhermo Marques

guilhermo.marques@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil