Câmbio: Desempenho da moeda brasileira e o que esperar

Comportamento da moeda brasileira

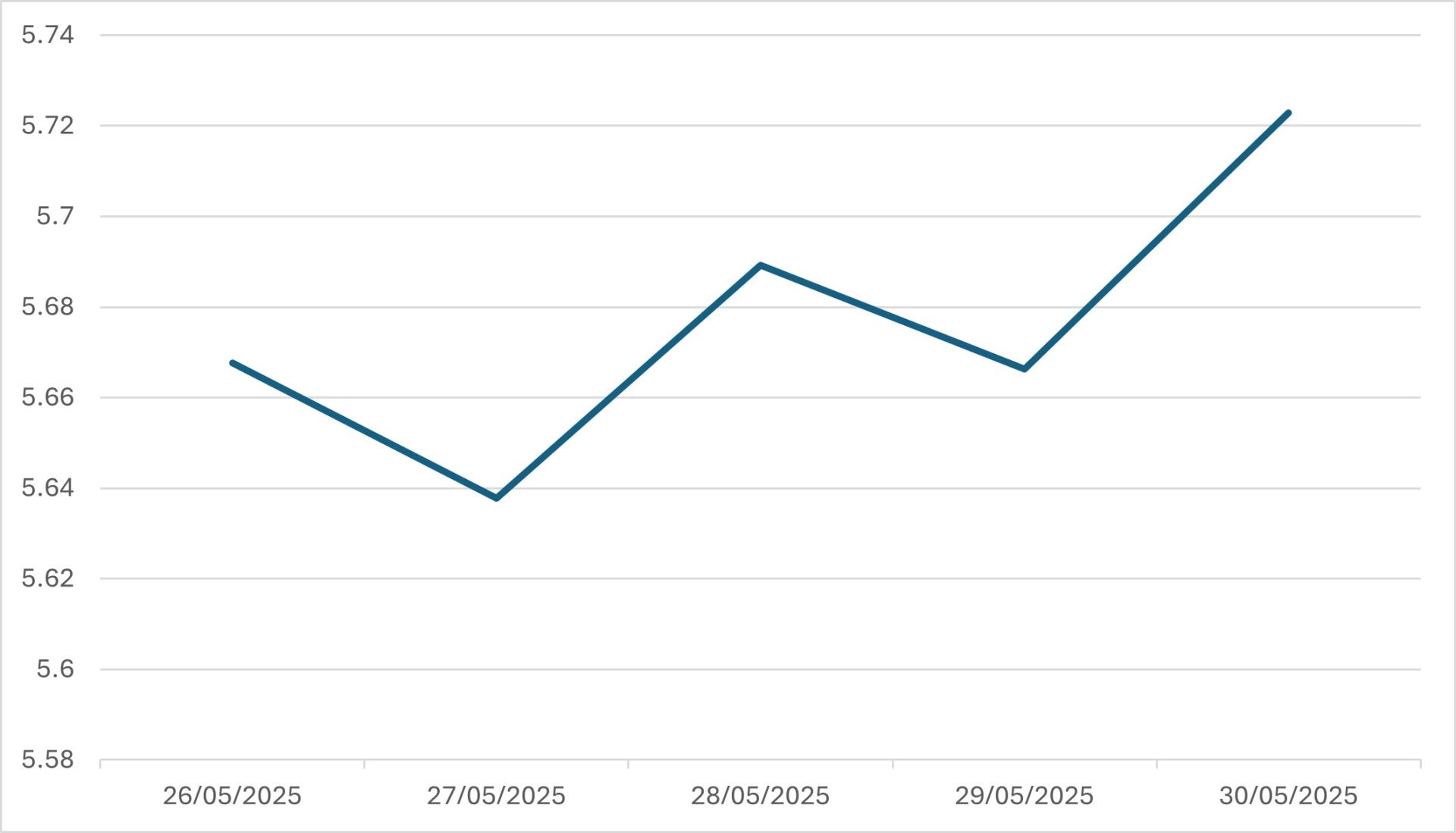

Em uma semana com feriado nos Estados Unidos, observamos o real cedendo frente ao dólar, finalizando a semana em R$ 5.7229. Durante a semana, a moeda ficou praticamente estável nos fechamentos até quinta-feira, onde alcançou o valor de R$ 5.6663. O pregão da sexta-feira (30) apresentou maior volatilidade, levando a moeda a acumular alta de 1.51% na semana. No fechamento de maio, o real desvalorizou 0.87% frente ao dólar.

Desempenho Semanal do BRL/USD

Fonte: Reuters, Hedgepoint

Mercado Doméstico Brasileiro

As decisões sobre o IOF continuam gerando incertezas sobre o mercado brasileiro. Na última semana, o recuo do governo sobre a taxação de operações internacionais — como remessas para contas de mesma titularidade e compras de moeda em espécie — não foi suficiente para acalmar os investidores. A mudança inesperada nas alíquotas e a comunicação pouco clara provocaram receios quanto à previsibilidade da política econômica.

Além disso, o mercado reagiu negativamente à sinalização de uma possível flexibilização do arcabouço fiscal, especialmente após declarações de integrantes do governo sugerindo a revisão de metas de resultado primário e o fato de que a agência de risco Moody’s rebaixou a perspectiva da nota do Brasil de positiva para estável devido a situação das contas públicas do governo. O temor de maior gasto público pressionou a curva de juros futuros e impactou o câmbio, com o dólar voltando a se aproximar dos R$ 5,70 ao longo da semana.

Como reflexo, o Ibovespa acumulou queda semanal, encerrando a sexta-feira (30/05) com recuo de 1,09%, em 137.062 pontos, influenciado também por um desempenho mais fraco dos setores ligados ao consumo interno e bancos.

Panorama Internacional

Estados Unidos

O mercado norte-americano atravessou a semana em clima de cautela, com os investidores digerindo dados econômicos mistos e expectativas sobre a política monetária. O destaque foi índice de inflação PCE (Personal Consumption Expenditures), monitorado de perto pelo Federal Reserve, que apresentou variação de 0,2% em abril, em linha com o esperado. Na base anual, o núcleo desacelerou para 2,8%, reforçando a percepção de que a inflação caminha para a meta de 2% do Fed — ainda que de forma lenta.

Em relação a taxas de juros dos Estados Unidos, o Federal Reserve Bank (FED) continua monitorando os níveis de atividade econômica, inflação e comércio para determinar os próximos passos sobre possíveis movimentações. O consenso do mercado seria de pelo menos um corte em setembro, ainda observando um possível segundo corte para dezembro. Porém, nada ainda muito sólido indicado pelo FED.

Na última sexta-feira (30), o presidente norte-americano Donald Trump anunciou que vai dobrar as tarifas sobre aço e alumínio de 25% para 50%, adicionando mais tensões sobre as negociações entre EUA e China sobre as tarifas comerciais.

Existem fatores que podem reforçar a projeção de desaceleração da economia americana, principalmente se observarmos a última semana de maio de 2025. A contração do PIB no 1º trimestre em 0.3%, o aumento nas solicitações de seguro-desemprego para a semana encerrada em 24 de maio, as tensões comerciais com principais economias globais, o aumento dos rendimentos dos títulos do tesouro – explicado pela Hedgepoint no relatório semanal de 27/05 – e o possível esfriamento na confiança dos CEOs e principais empresas nos EUA.

Ucrânia x Rússia

A Ucrania realizou uma série dramática de ataques sobre toda a Rússia com drones que decolavam de caminhões escondidos e containers de madeira pelo interior do país, inutilizando 40 aeronaves russas, com algumas até com capacidade nuclear. Tal fato fez com que o Brent subisse de patamar, ignorando anúncios de aumento de produção pela OPEP. Maiores tensões sobre uma possível ação recíproca do exército Russo devem chamar atenção para esta semana.

México

O Banco do México revisou negativamente sua projeção de crescimento para o país em 2025, projetando uma expansão do PIB de apenas 0.1%, ante os 0.6% previsto anteriormente. Essa redução reflete uma combinação de fatores, dentro dos quais destacam-se uma economia interna enfraquecida, uma baixa taxa de investimento e consumo, além de incertezas globais com os desdobramentos do país frente as negociações comerciais com os EUA. O Fundo Monetário Internacional (FMI) projeta uma contração de 0.3% no PIB mexicano para 2025

Em Resumo

Em uma semana marcada por pressões fiscais no Brasil e sinais crescentes de desaceleração econômica global, o dólar ganhou força frente ao real, refletindo a aversão ao risco dos investidores diante de incertezas domésticas e internacionais. A combinação entre a deterioração da confiança na política fiscal brasileira, revisões negativas de crescimento em países emergentes como México e o fortalecimento do dólar diante do cenário externo contribuíram para a alta semanal de 1,51% do USD/BRL.

Relatório Semanal — Macro

Escrito por Guilhermo Marques

guilhermo.marques@hedgepointglobal.com

Revisado por Luiz Fernando Roque

luiz.roque@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil