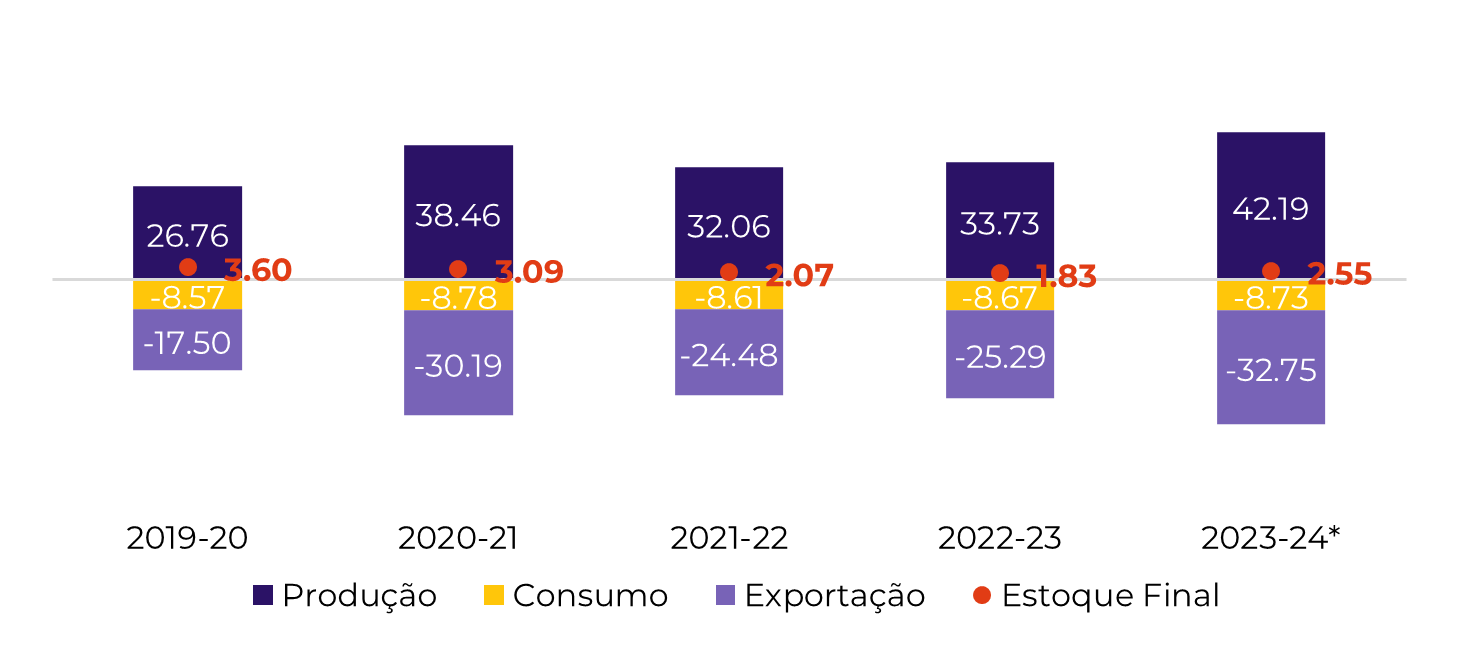

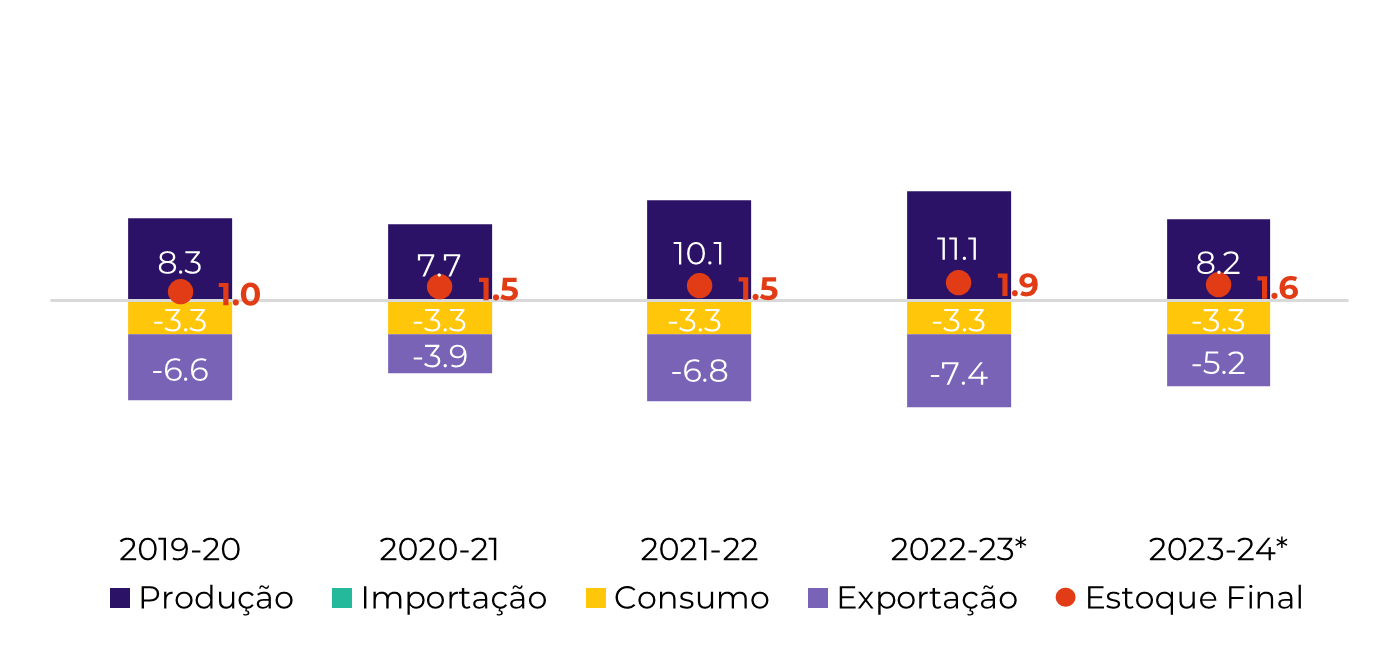

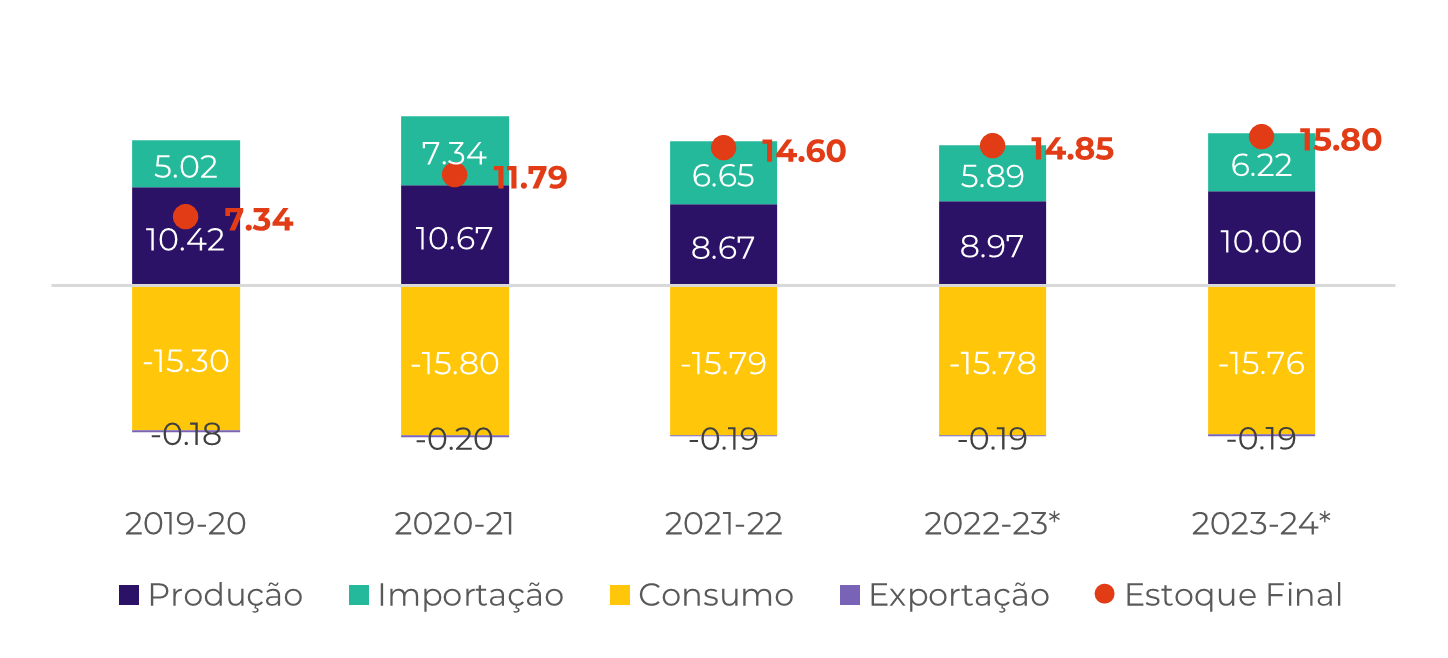

Balanço Global de Açúcar e Fluxo Comercial

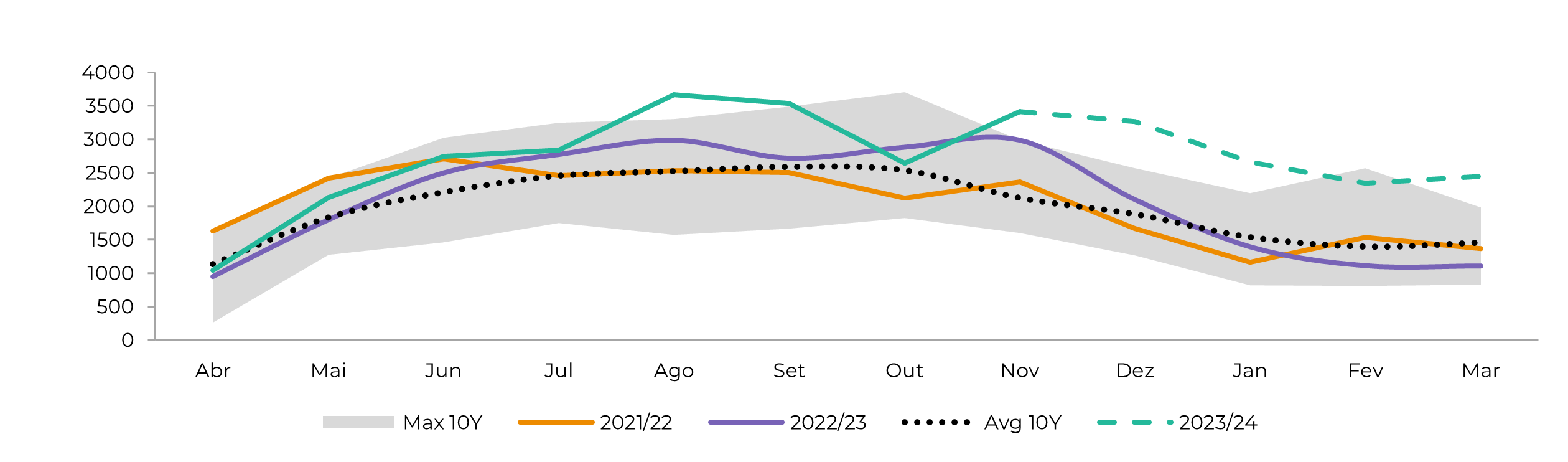

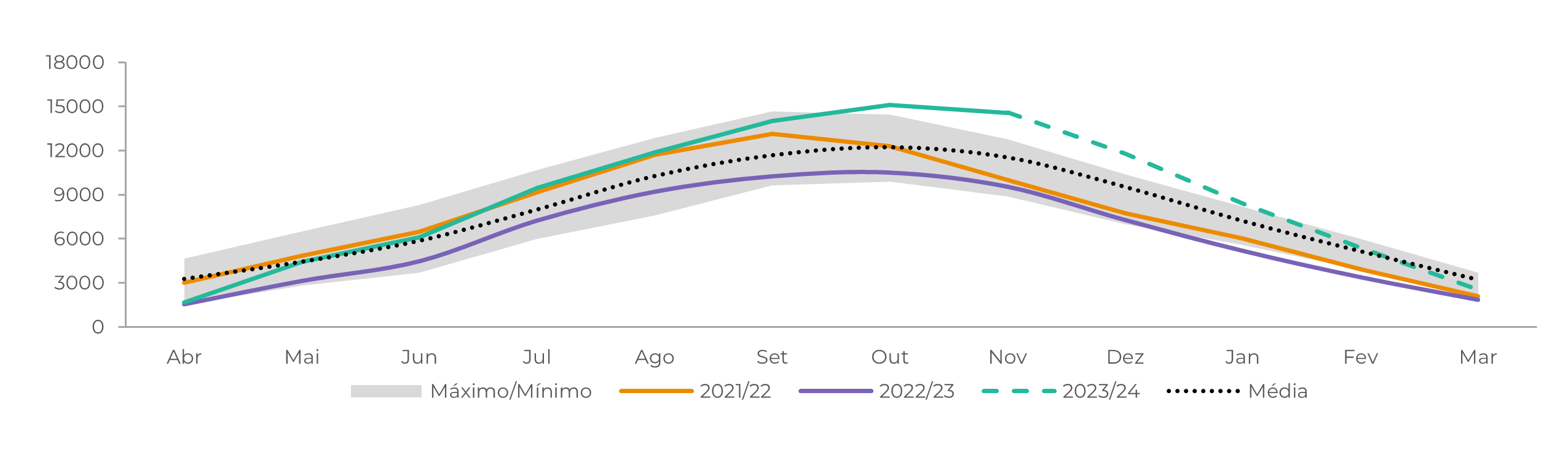

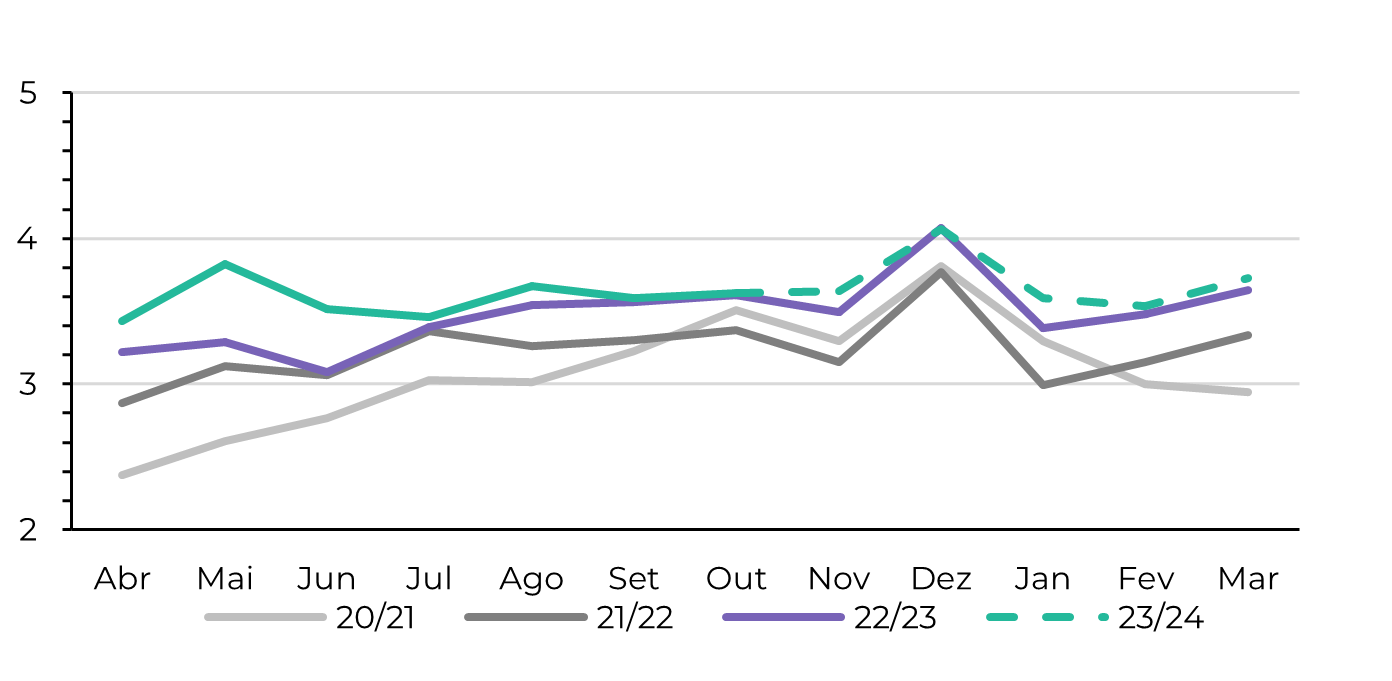

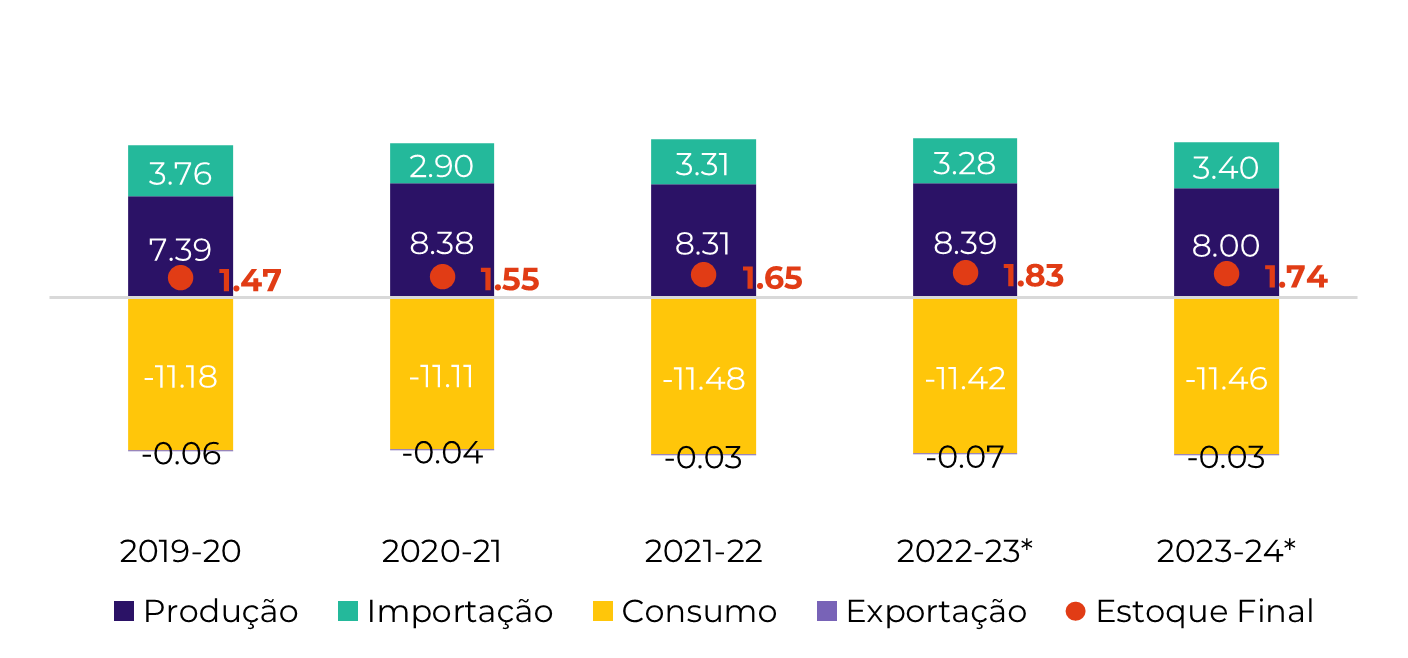

Brasil CS

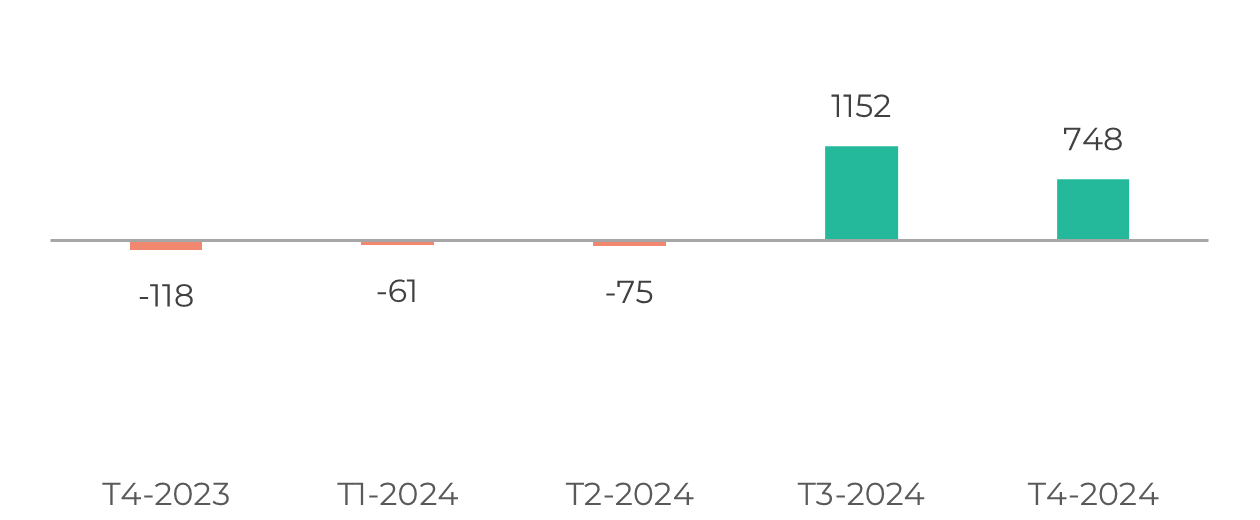

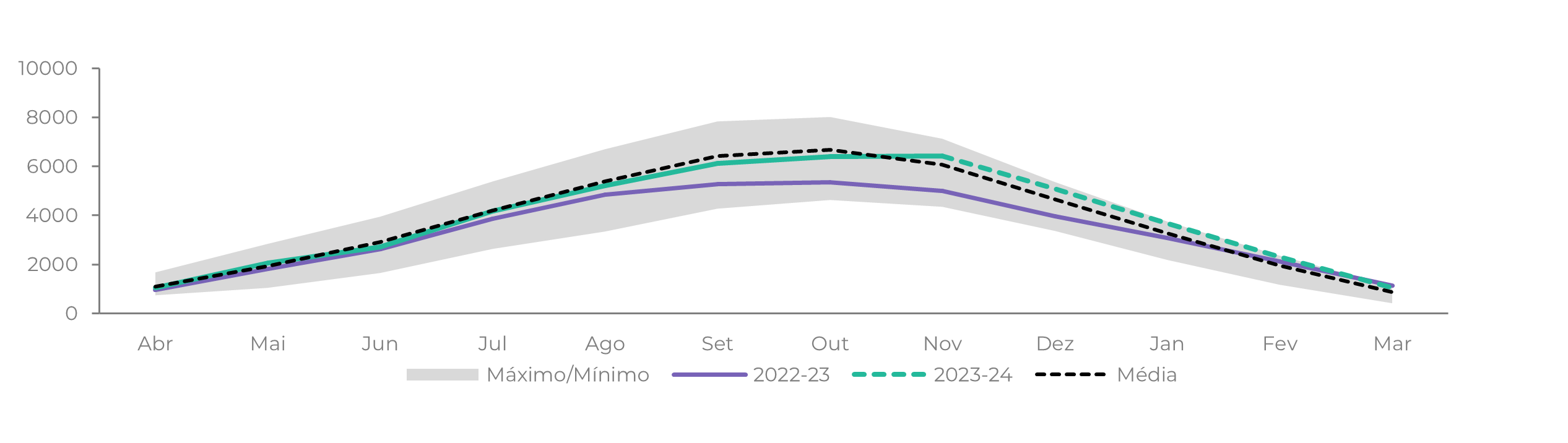

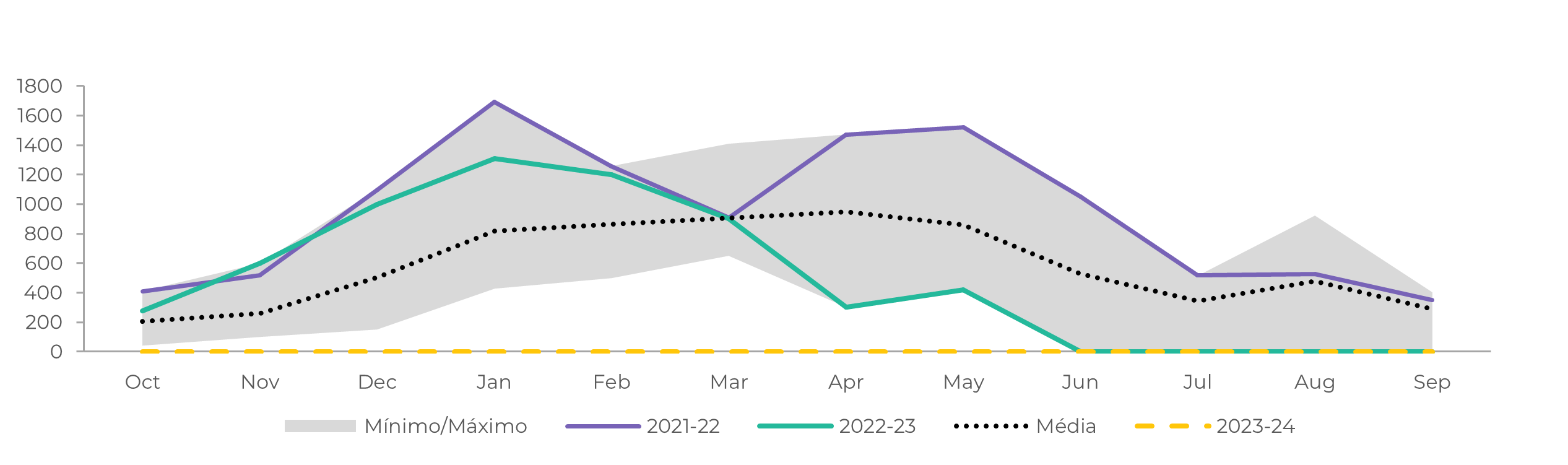

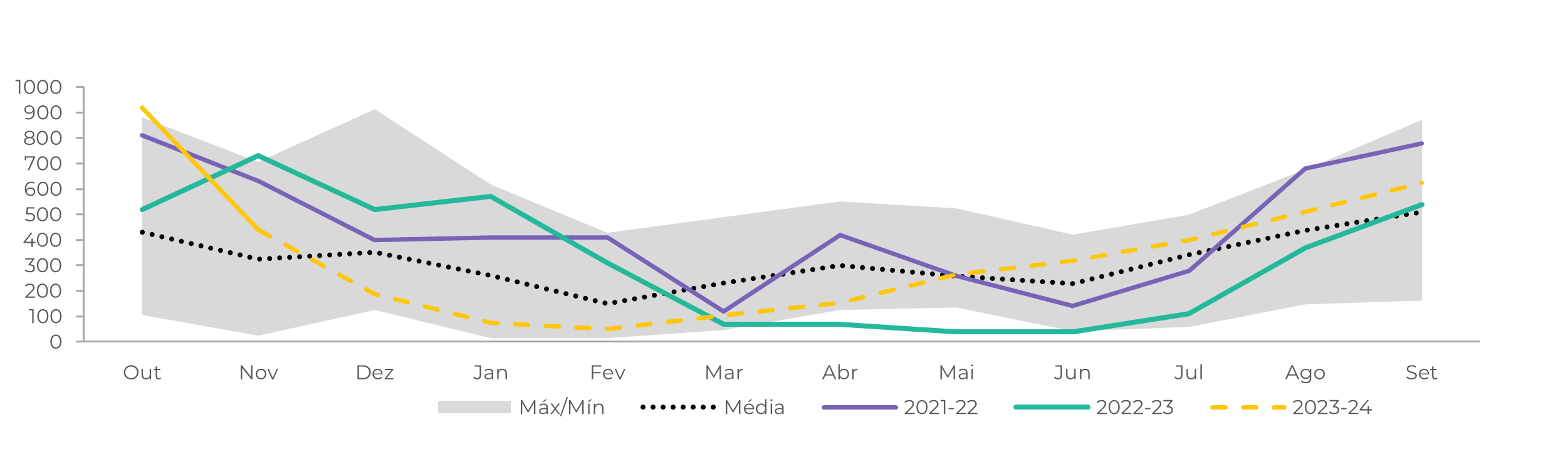

Figura 6: Exportações Totais - Brasil CS ('000t)

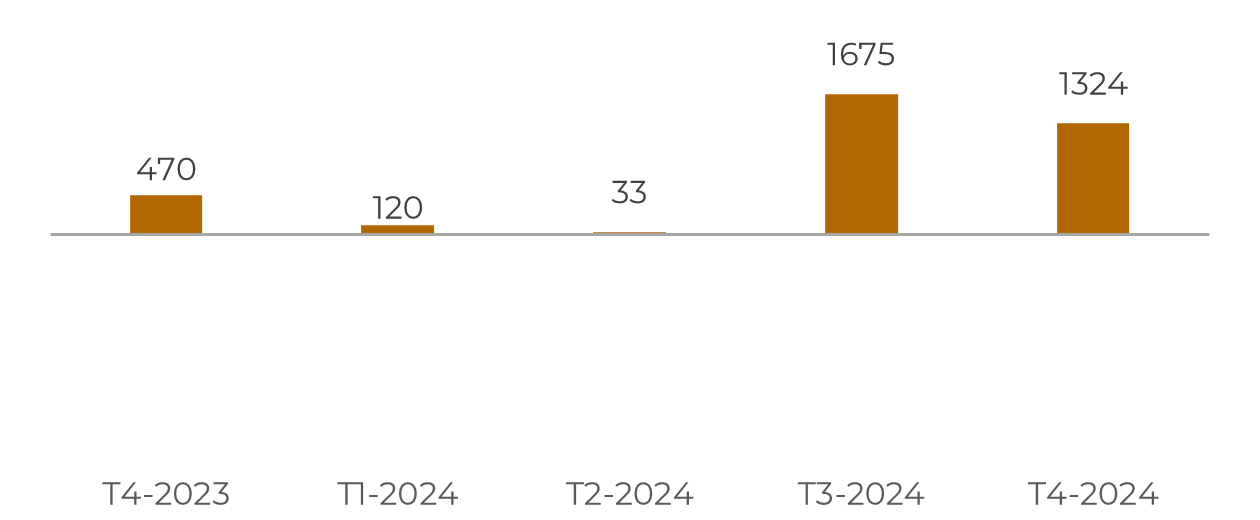

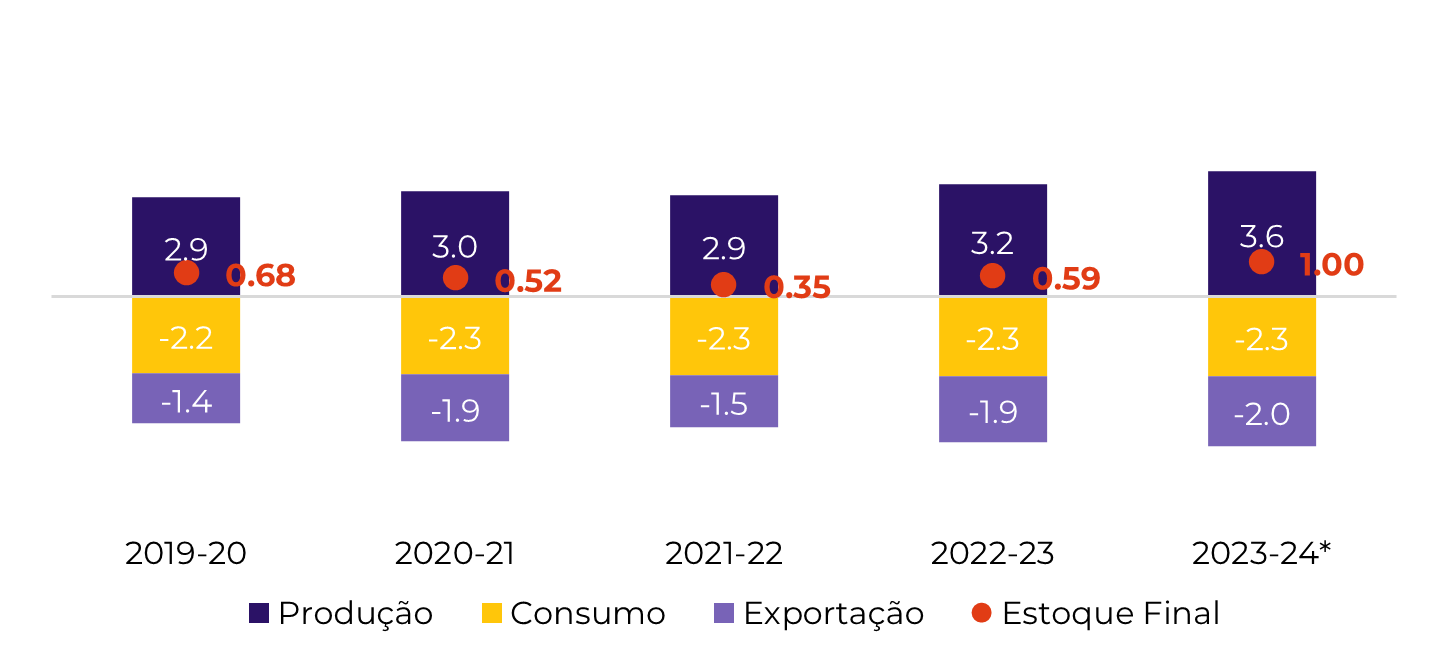

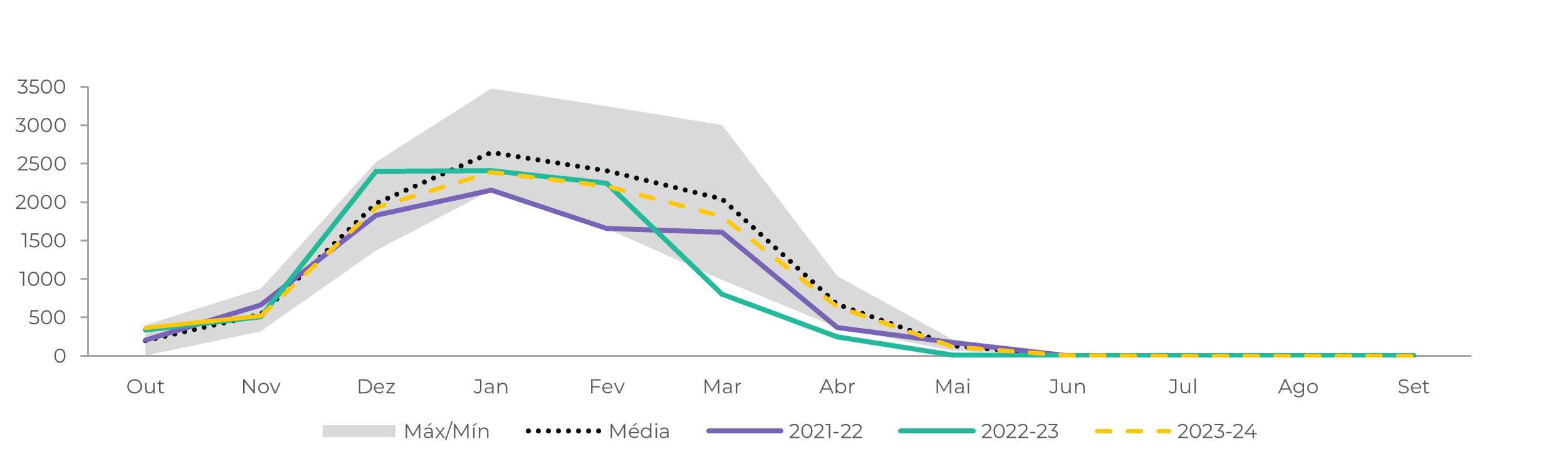

Figura 7: Estoque - Brasil CS ('000t)

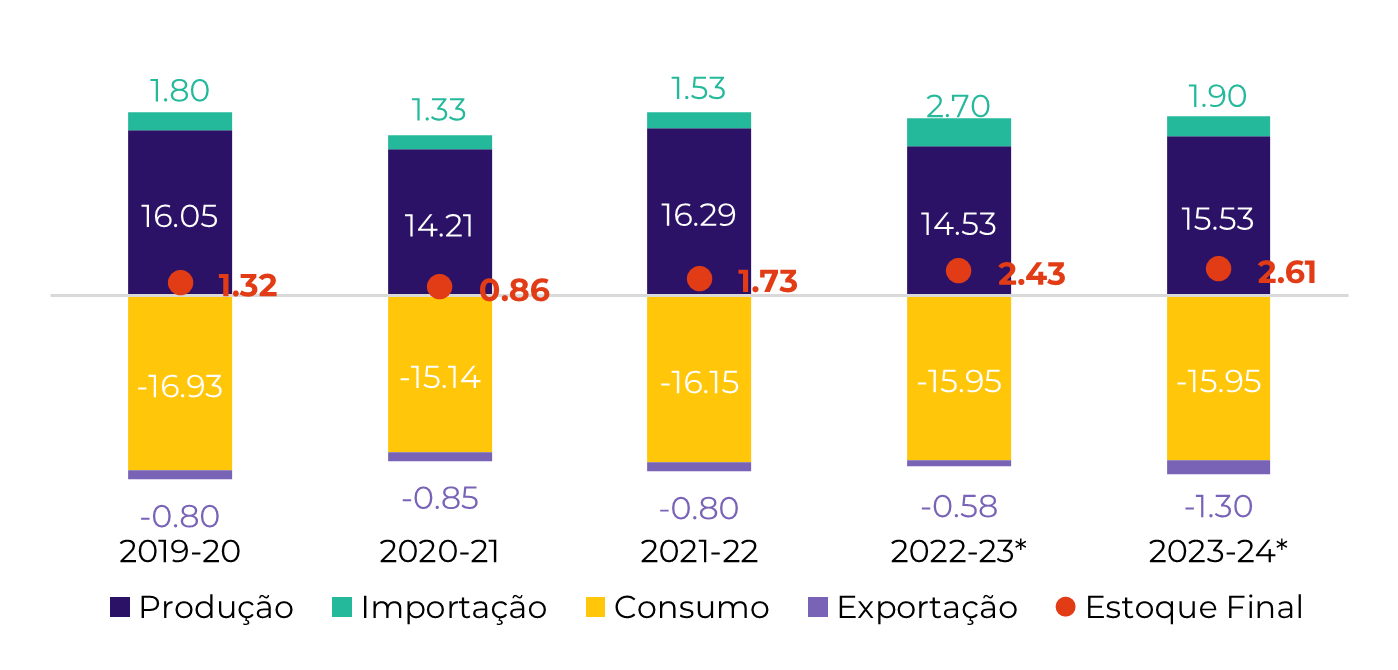

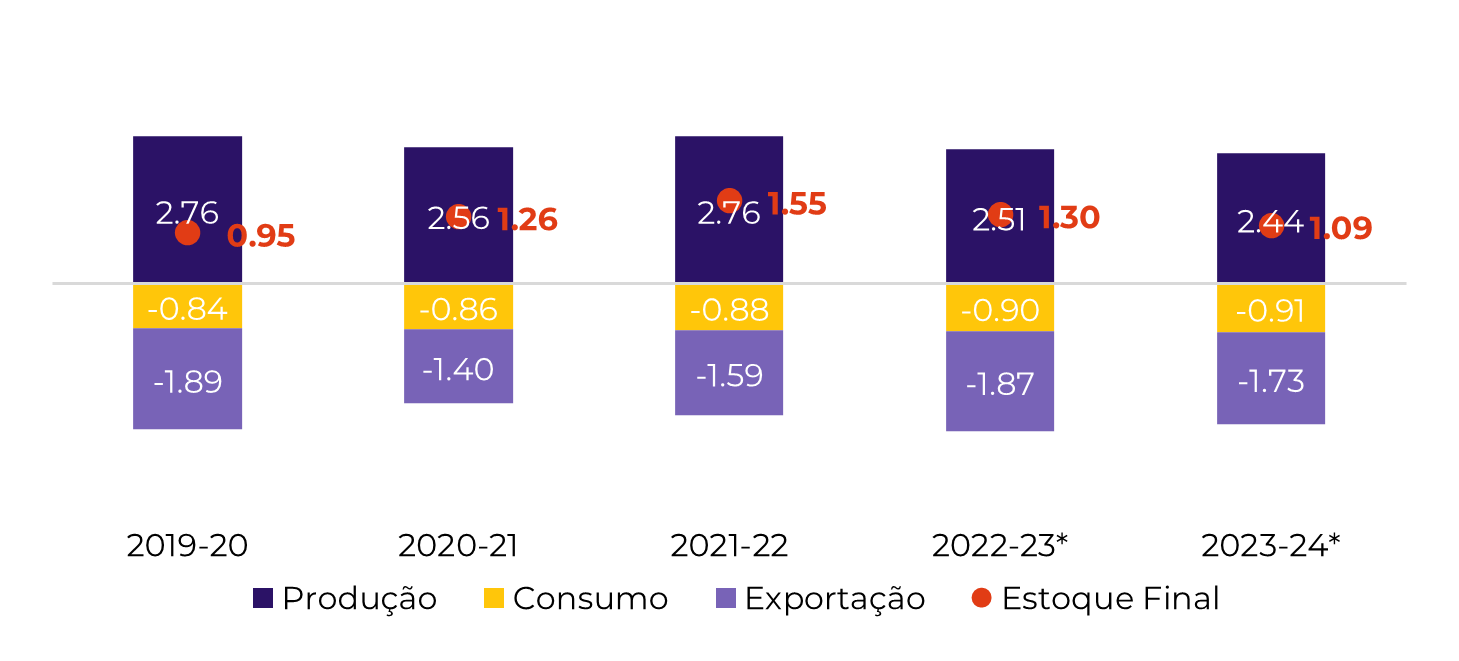

Brasil CS Etanol

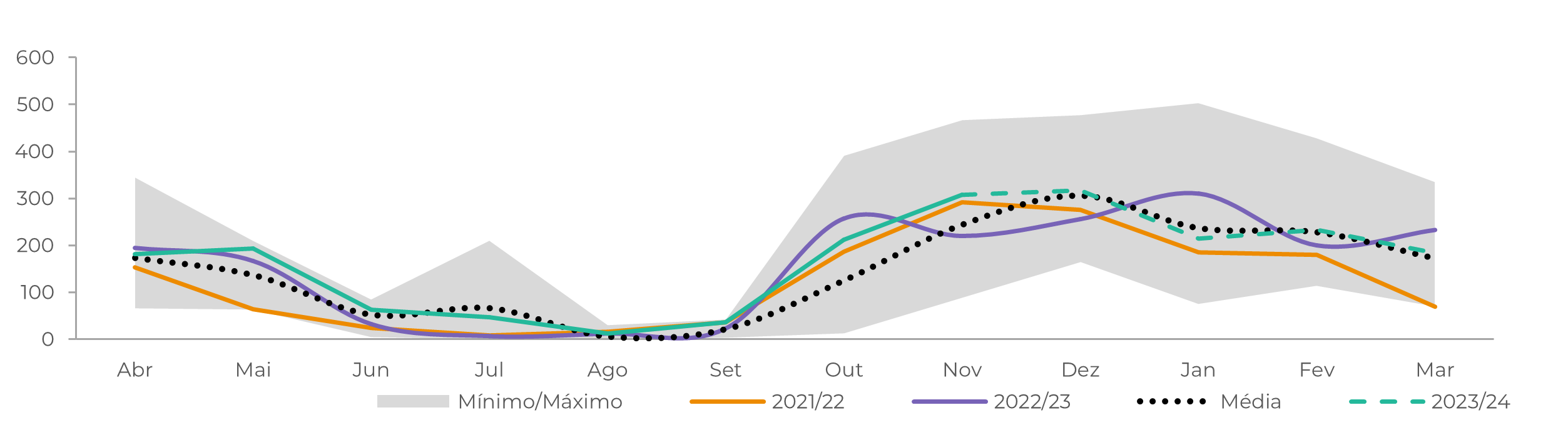

Figura 9: Estoque Final de Anidro - Brasil CS ('000 m³)

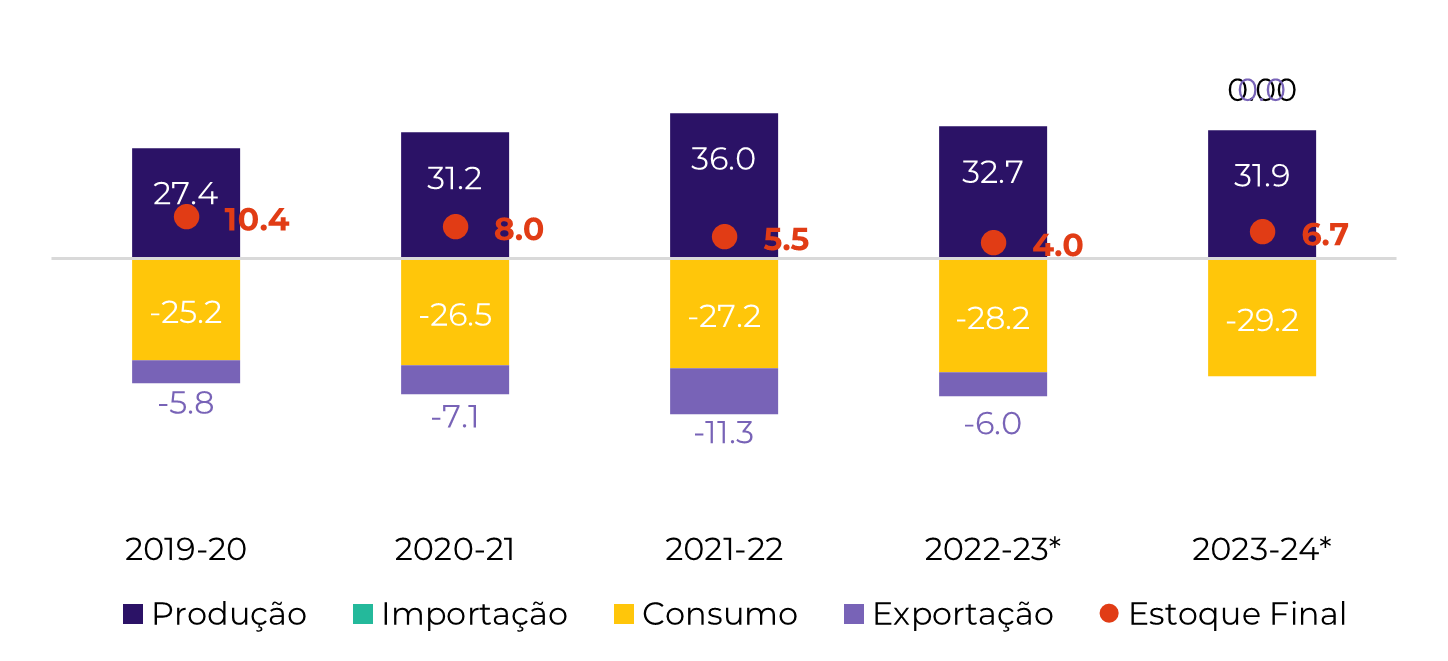

Figura 10: Estoque Final de Hidratado - Brasil CS ('000 m³)

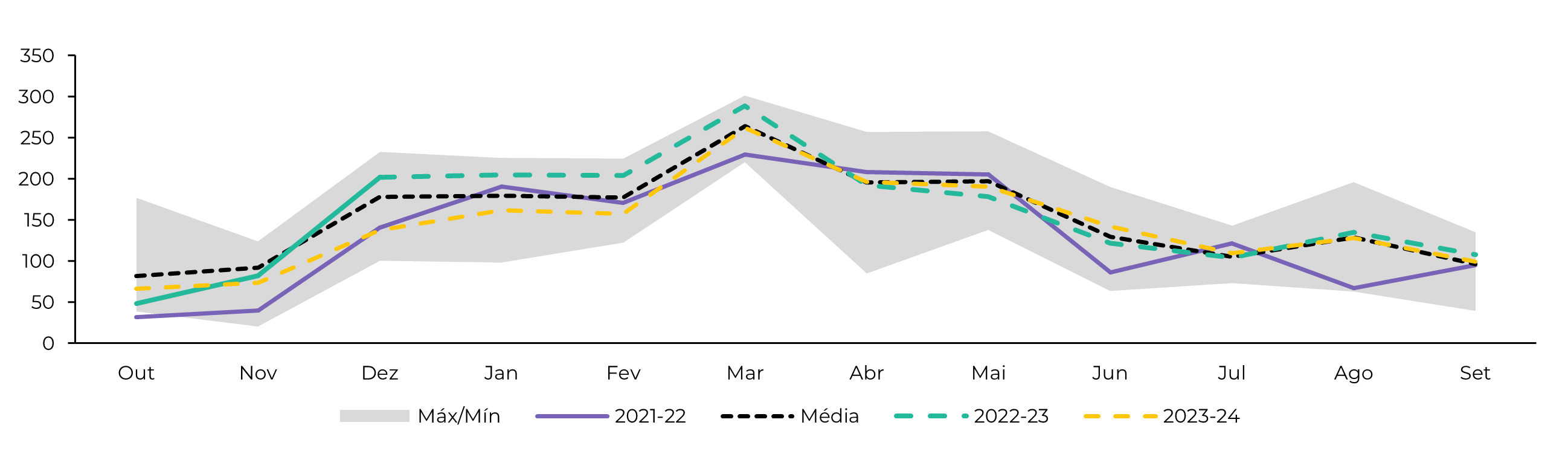

Brasil NNE

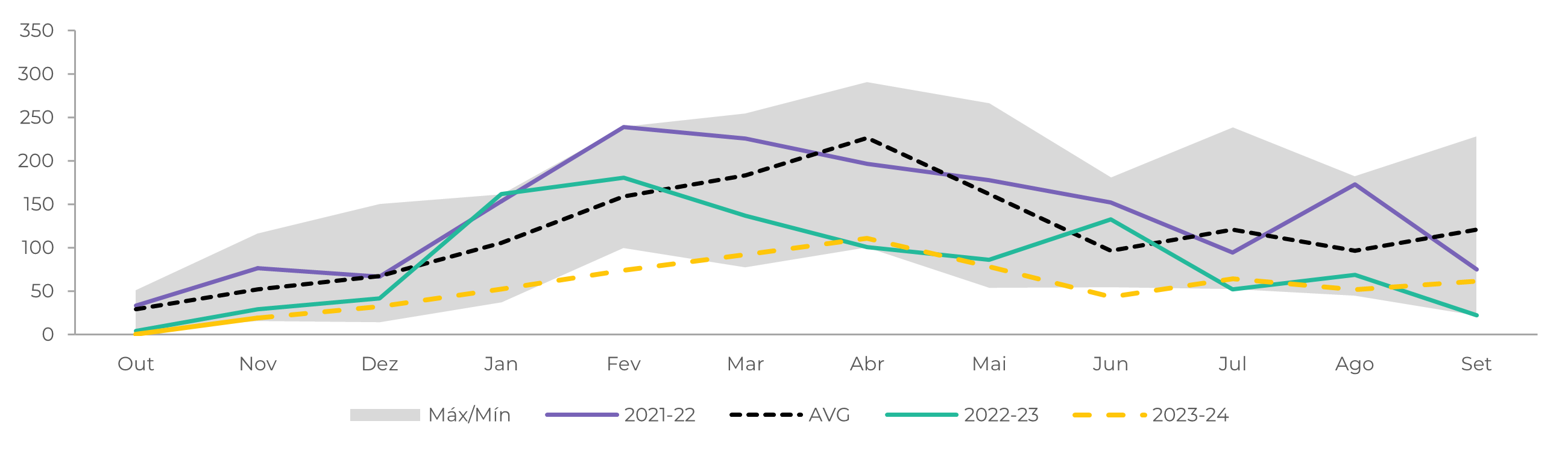

Figura 12: Exportações Totais - Brasil NNE ('000t)

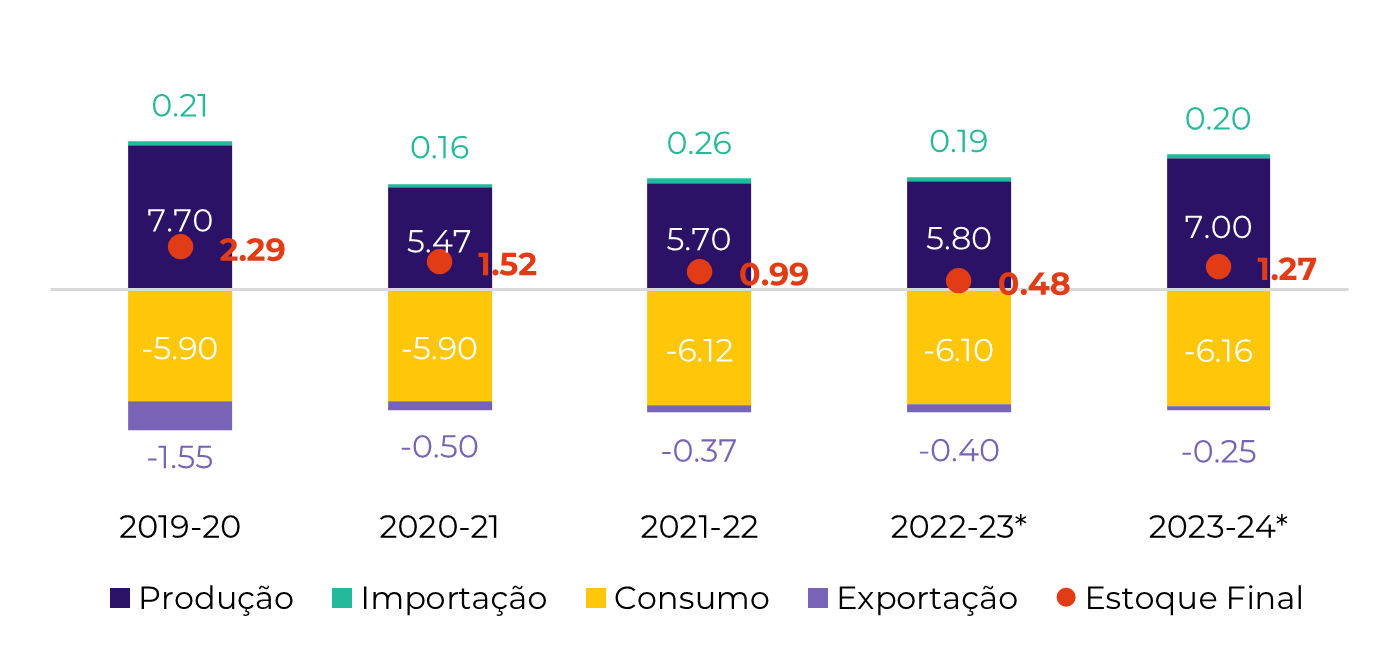

Índia

Figura 14: Exportações Totais - Índia ('000t exc. Refinarias Costeiras)

Tailândia

Figura 16: Exportações Totais Tailândia ('000t)

UE 27 e Reino Unido

México

Figura 19: Exportações totais - México ('000t)

EUA

Guatemala

Figura 22: Exportações Totais - Guatemala ('000t)

Rússia

China

Figura 26: Importações Totais - China ('000t exc. contrabando e xarope)

Figura 27: Produção Total - China ('000t)

Inteligência de Mercado - Açúcar e Etanol

Mesa de Açúcar e Etanol

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.