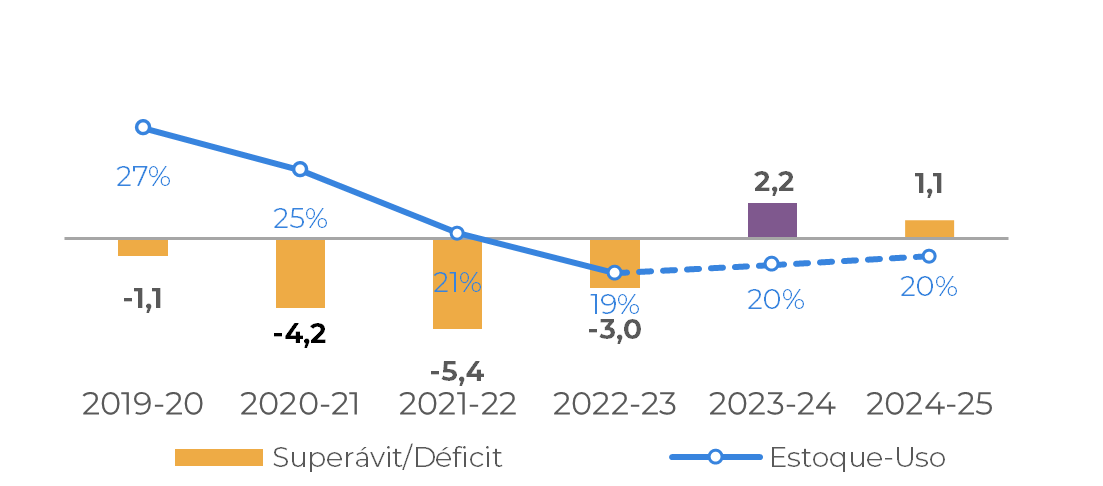

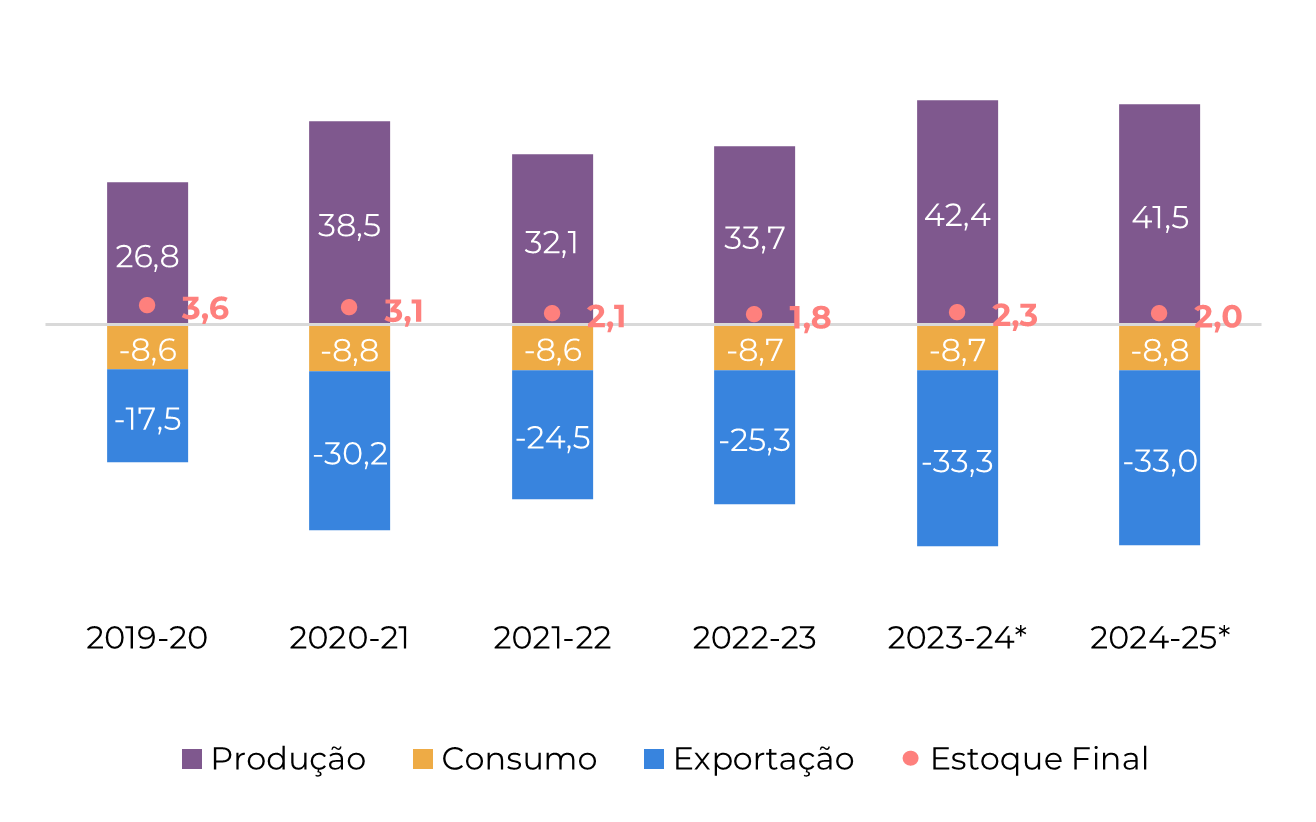

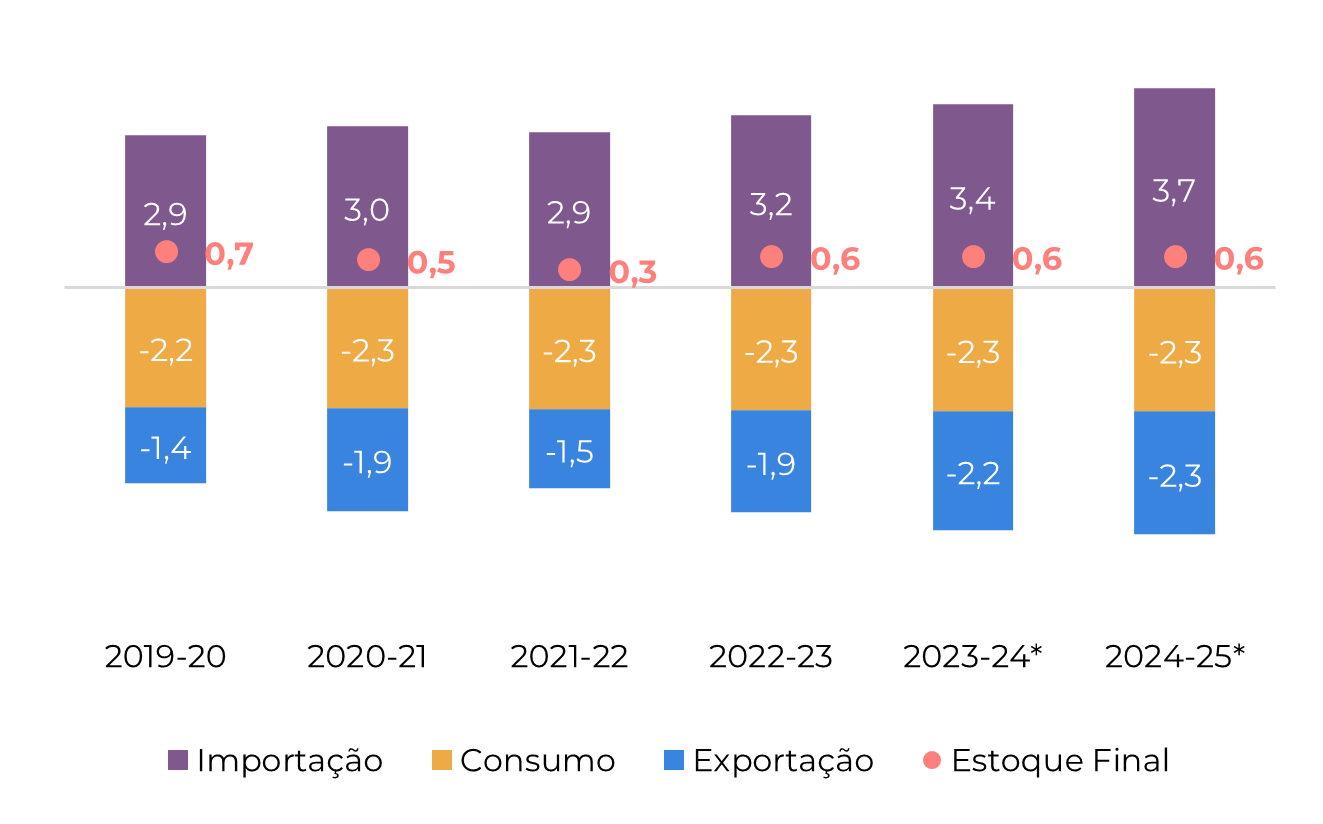

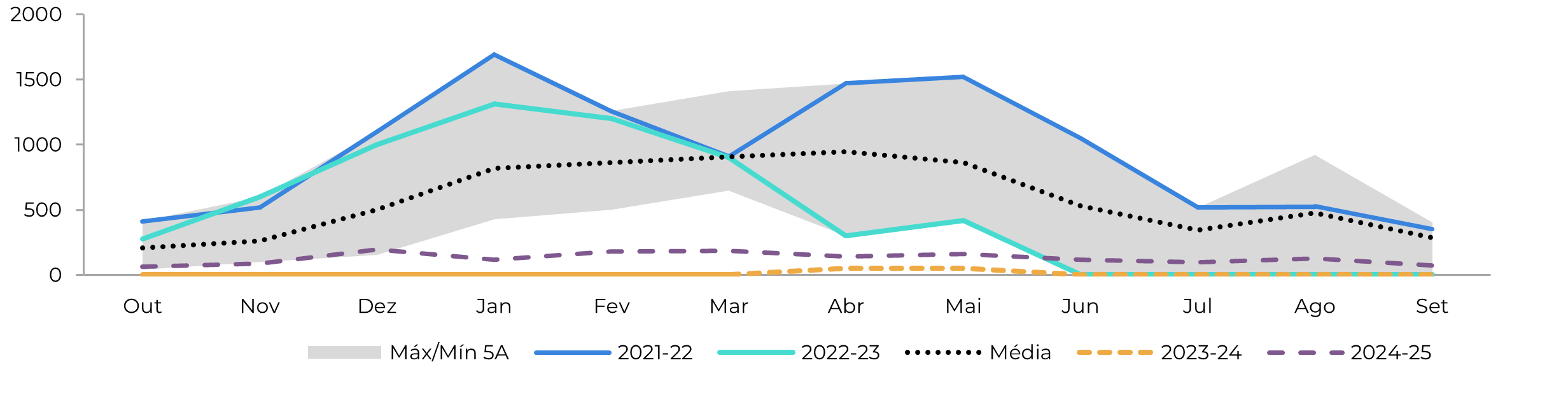

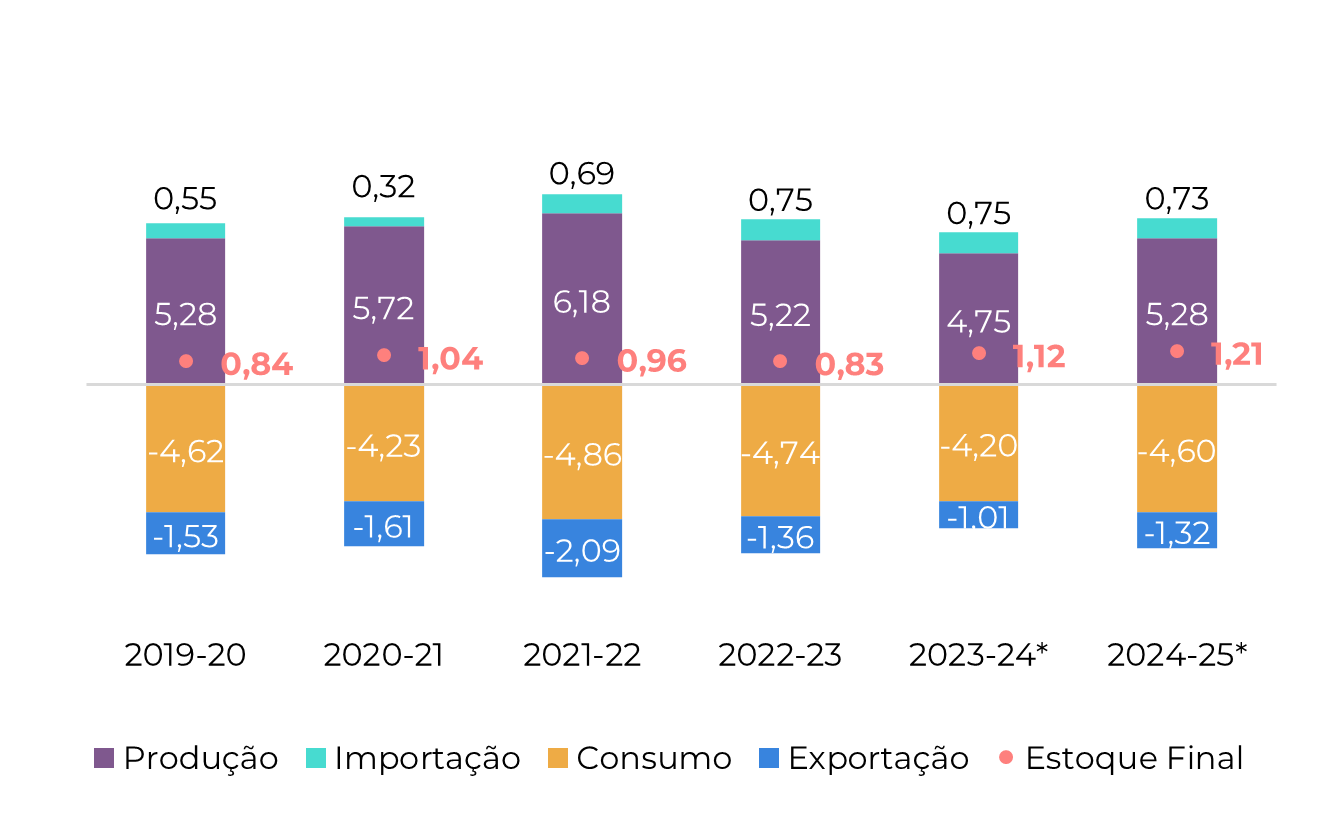

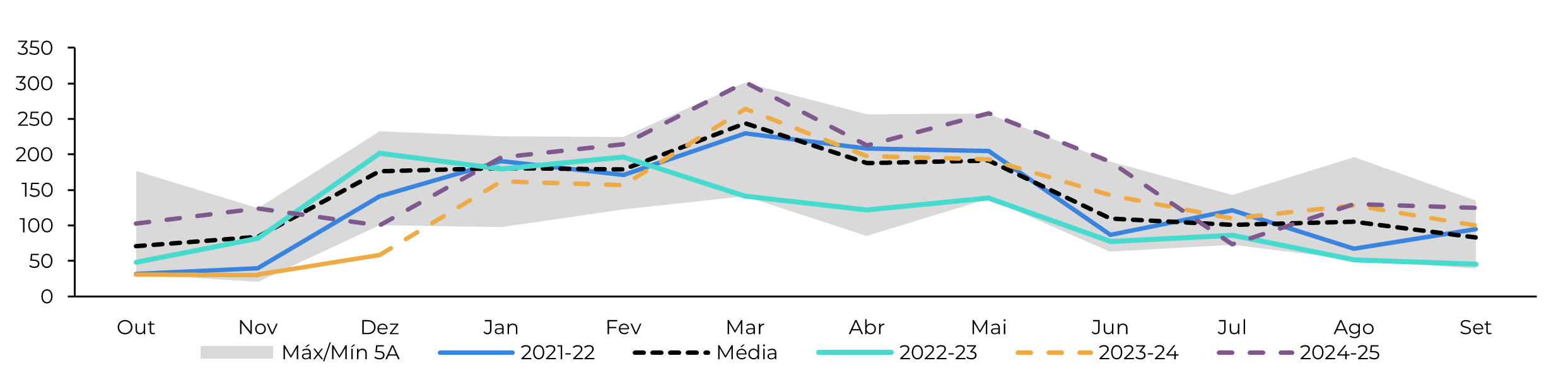

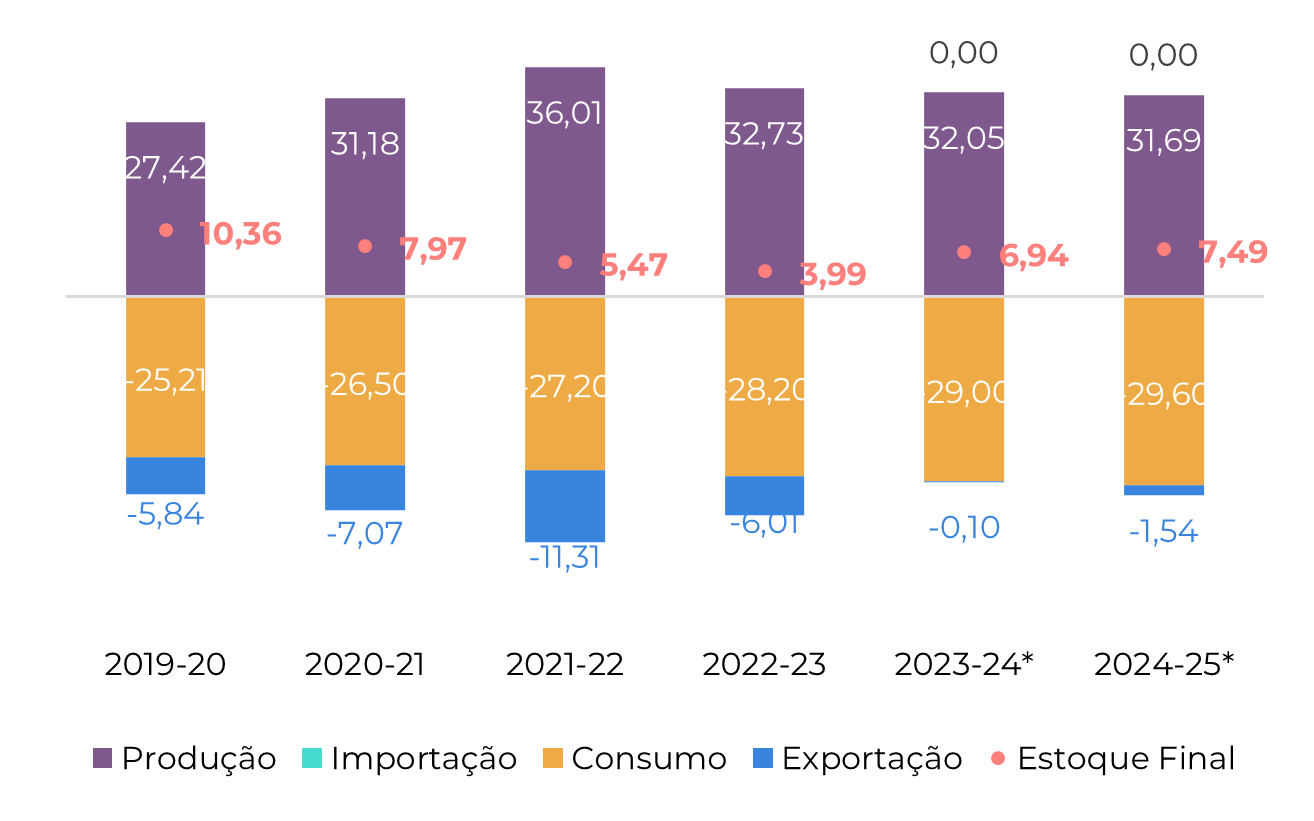

Figura 13: Balanço de Açúcar - Índia (Mt out-set)

Fonte: ISMA,AISTA, Hedgepoint

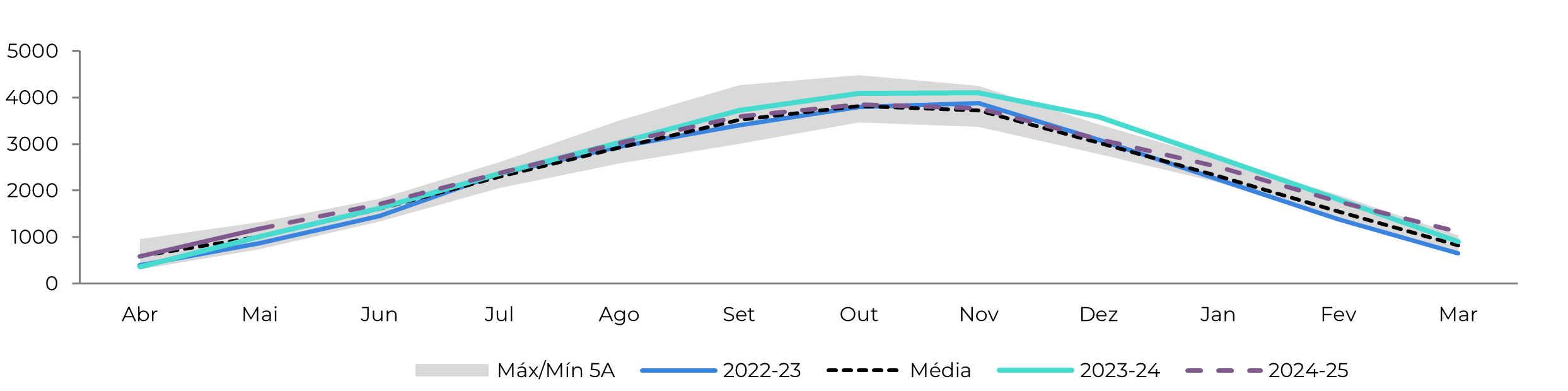

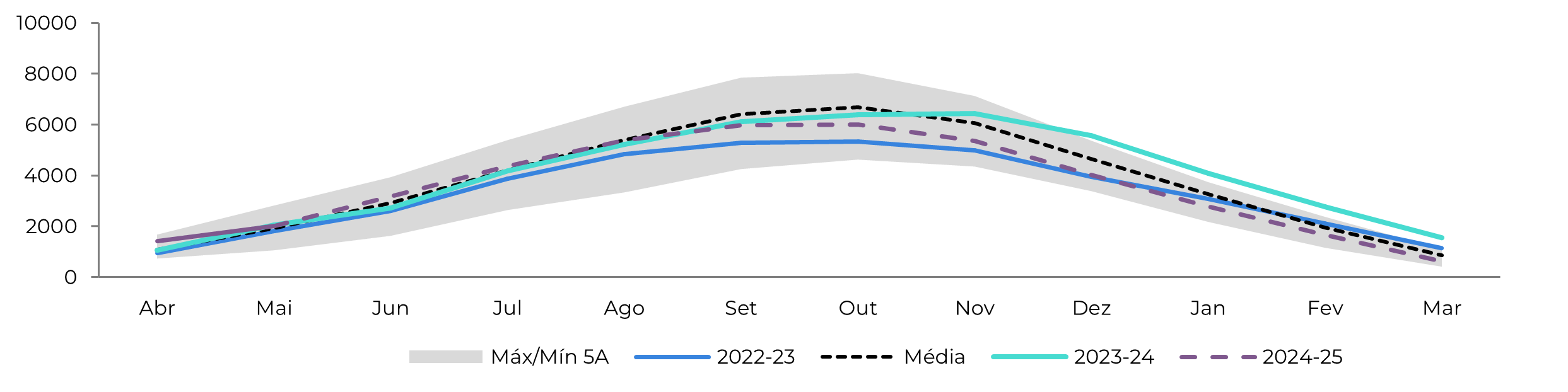

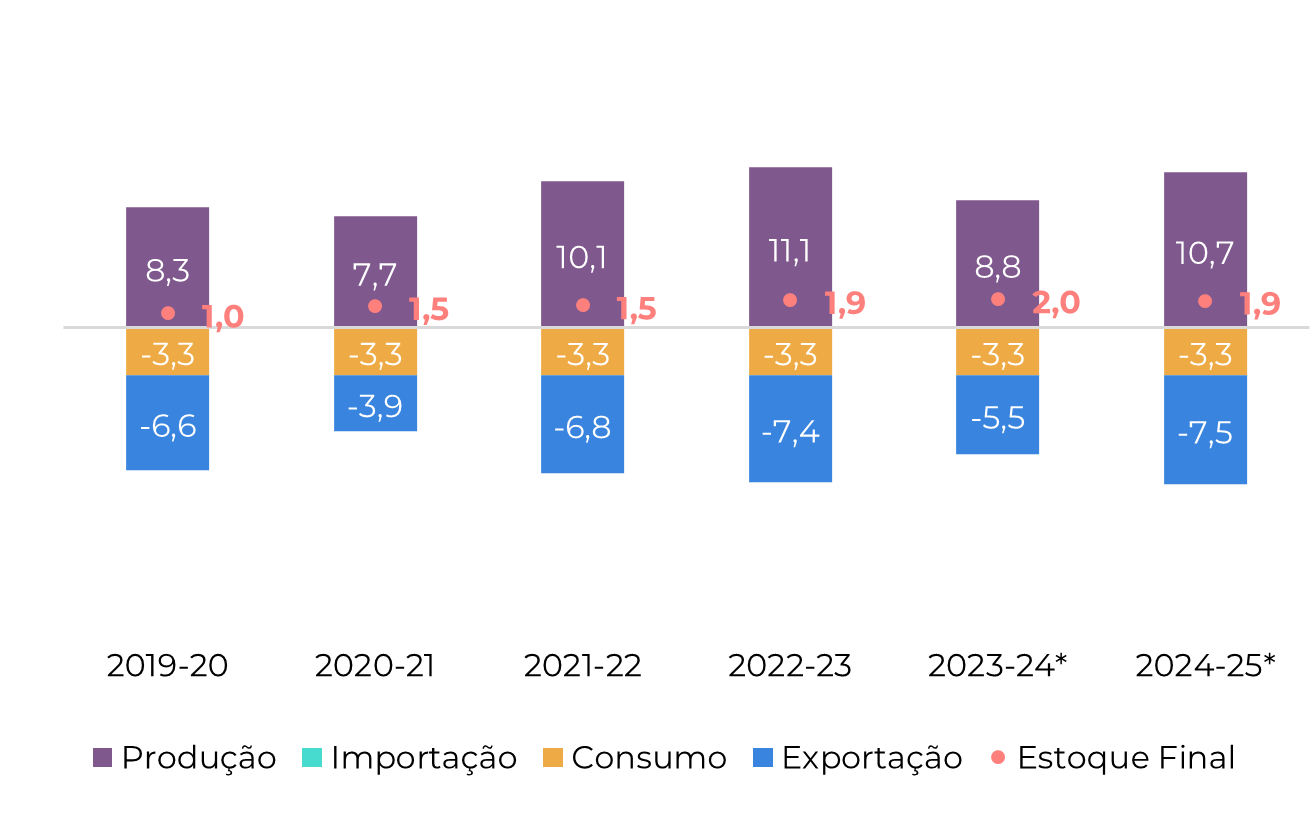

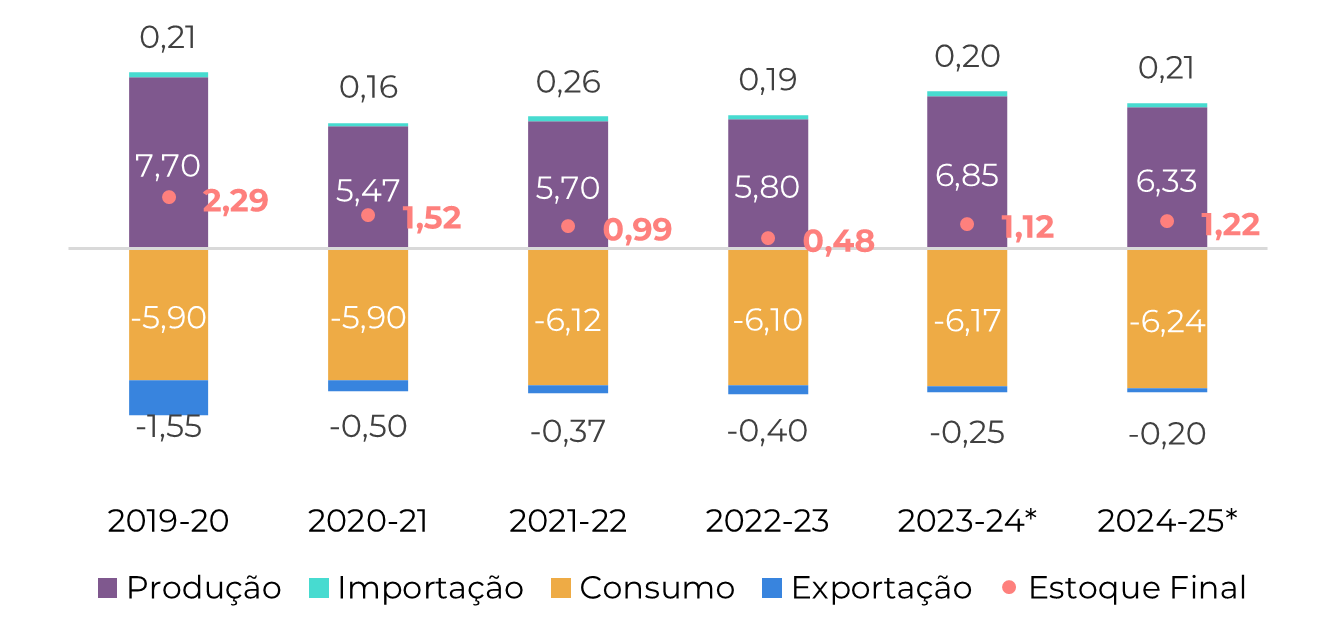

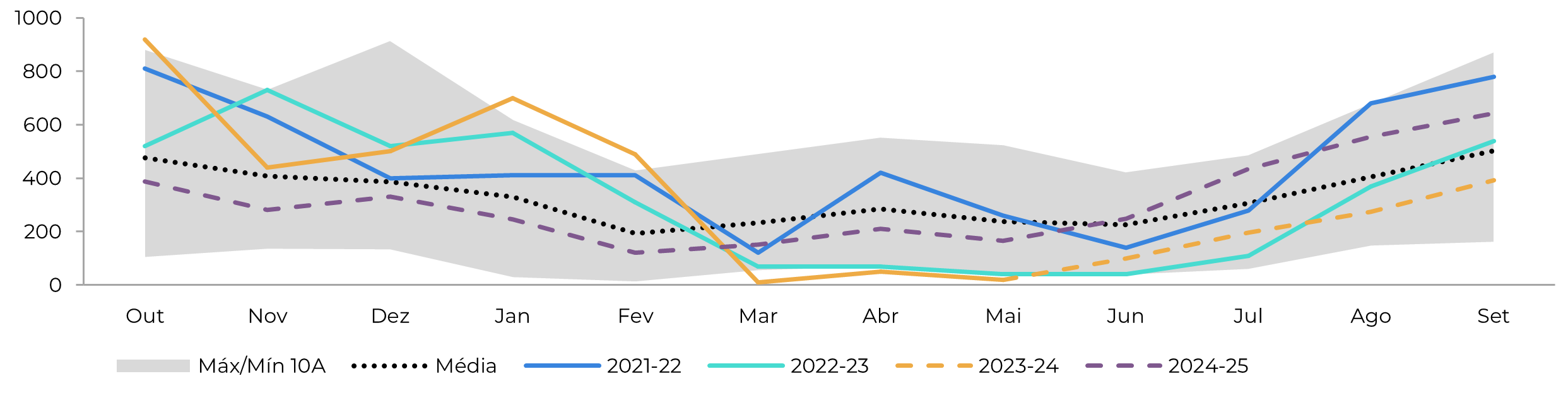

Com 31,67 Mt de açúcar produzidas até 31 de maio e apenas três usinas ainda em operação, a temporada 2023/24 da Índia está próxima do fim. De acordo com a National Federation of Cooperative Sugar Factories Limited (NFCSF), a disponibilidade total deve chegar a 32,1 Mt, apenas 3,8% abaixo da temporada 2022/23. Esse volume é significativamente maior do que as estimativas iniciais de muitas agências, que estavam abaixo de 29 Mt. Mantivemos nossos números em 31,8 Mt por um longo tempo, mas agora nos sentimos compelidos a revisá-los e atualizá-los para 32 Mt.

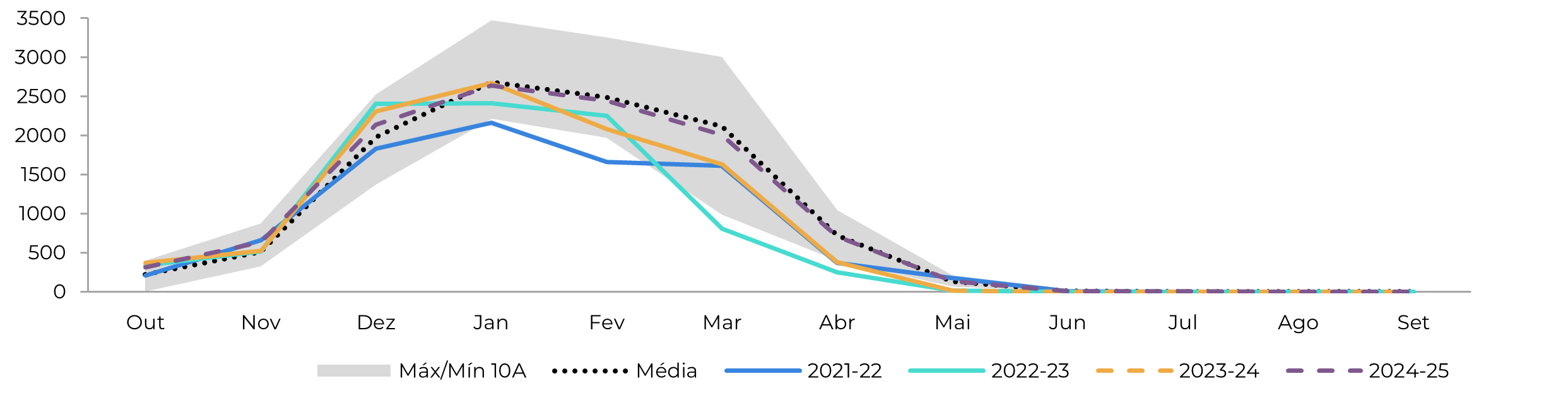

Considerando que o açúcar continua sendo a cultura mais lucrativa para o agricultor médio, uma queda acentuada na área parece improvável. Portanto, continuamos céticos e temos uma expectativa de produção bruta maior. Com uma queda marginal de 2% na área, mas uma recuperação no rendimento da cana devido ao clima favorável, esperamos que a produção total chegue a 37,2 Mt. Com 5,5 Mt sendo desviados para o programa de etanol, que deve ser a prioridade do governo, a produção de açúcar pode chegar a 31,7 Mt, um resultado robusto. Com essa disponibilidade, a Índia pode repor os estoques para o nível de consumo de três meses e ainda permitir 1,5 Mt de exportações. No entanto, esse último depende da dinâmica dos preços e da liberação de cotas pelo governo.

Em termos de preços, pode-se esperar que a atual paridade de exportação, estimada em 21,5 c/lb, considerando os preços domésticos, seja corrigida, pelo menos marginalmente, quando o país começar a moer e reabastecer, o que significa que os preços não precisariam ser tão altos para atrair as usinas indianas. Entretanto, se os preços no mercado interno continuarem resistentes, esse nível pode ser percebido como suporte necessário para as exportações indianas. Atualmente, nosso superávit de 2025 é responsável por 1,5 Mt de açúcar da Índia e, portanto, por um certo upside durante a entressafra brasileira.