Atualização de O&D e Fluxo Comercial Global - 2025 01 13

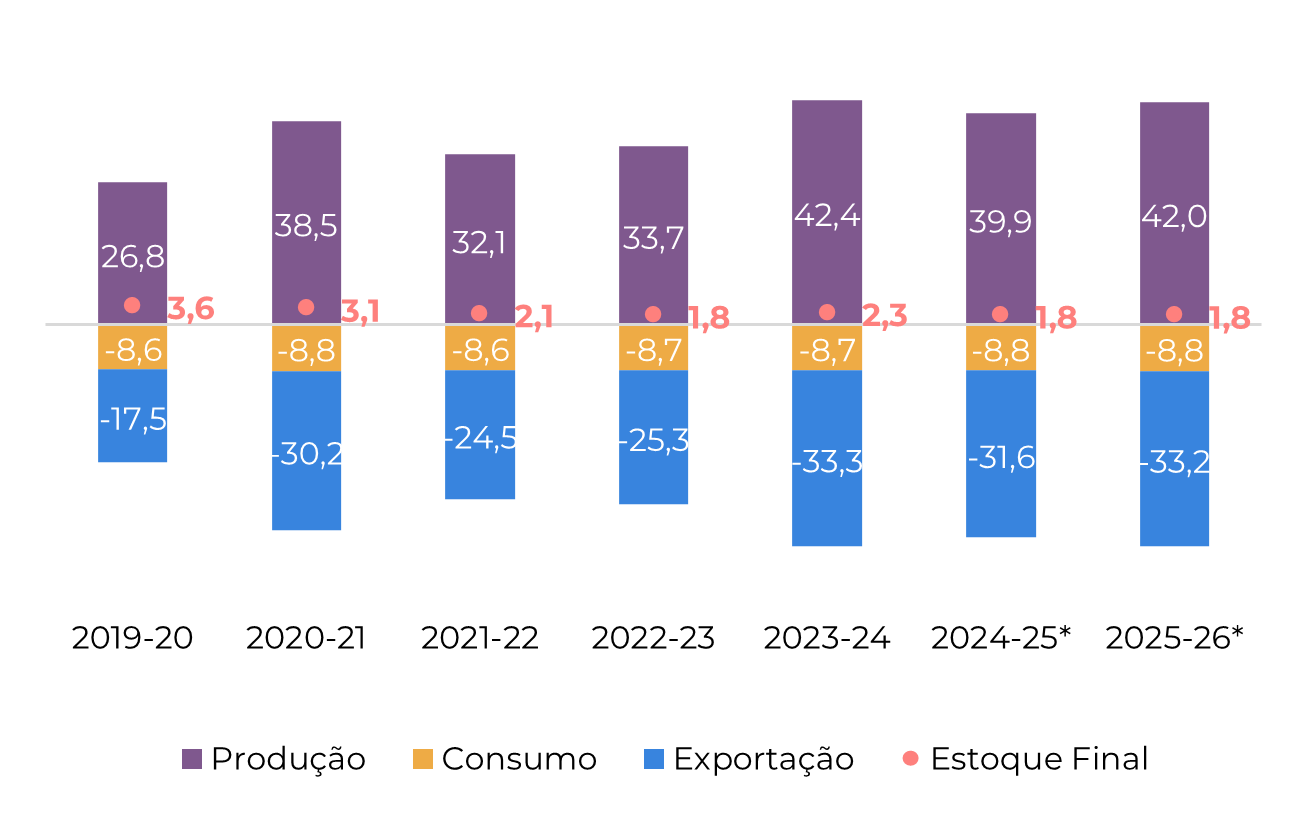

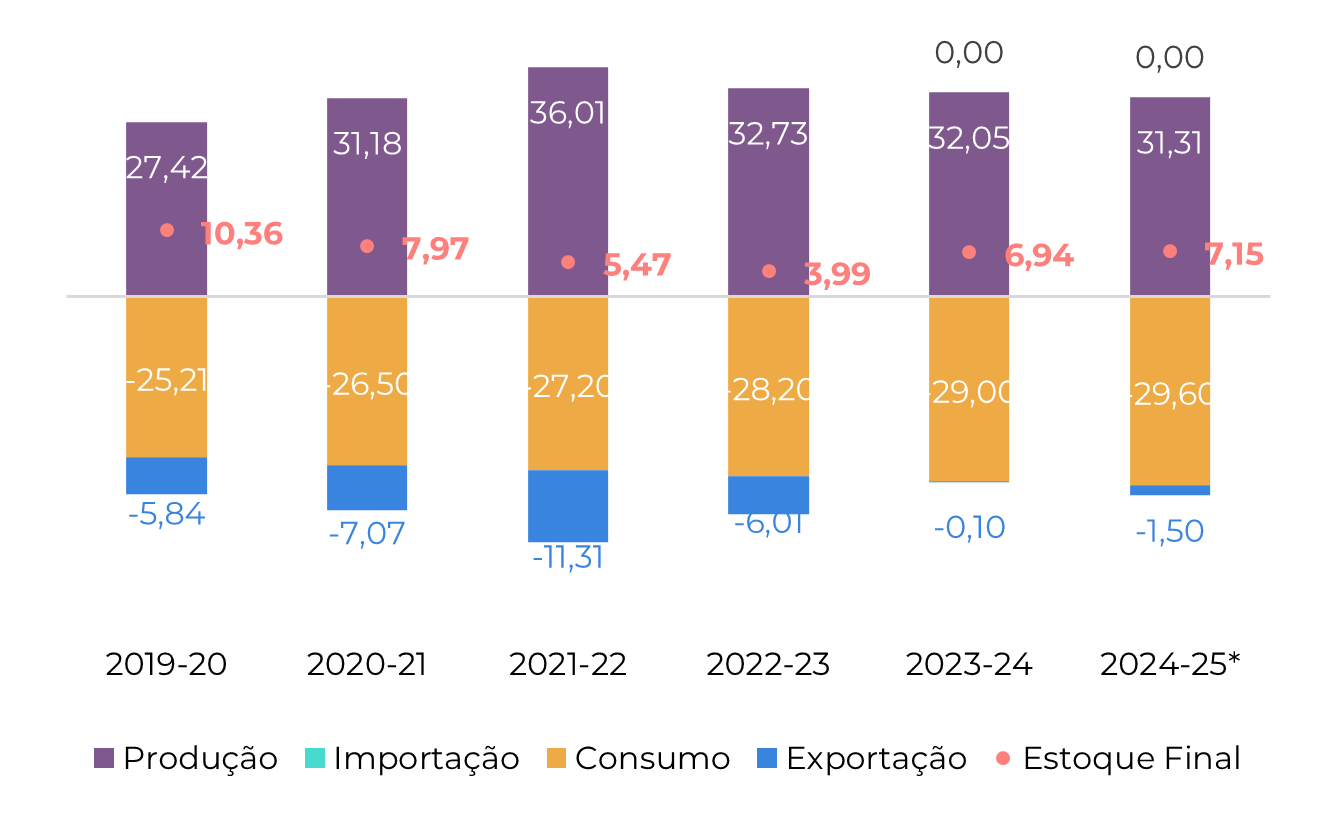

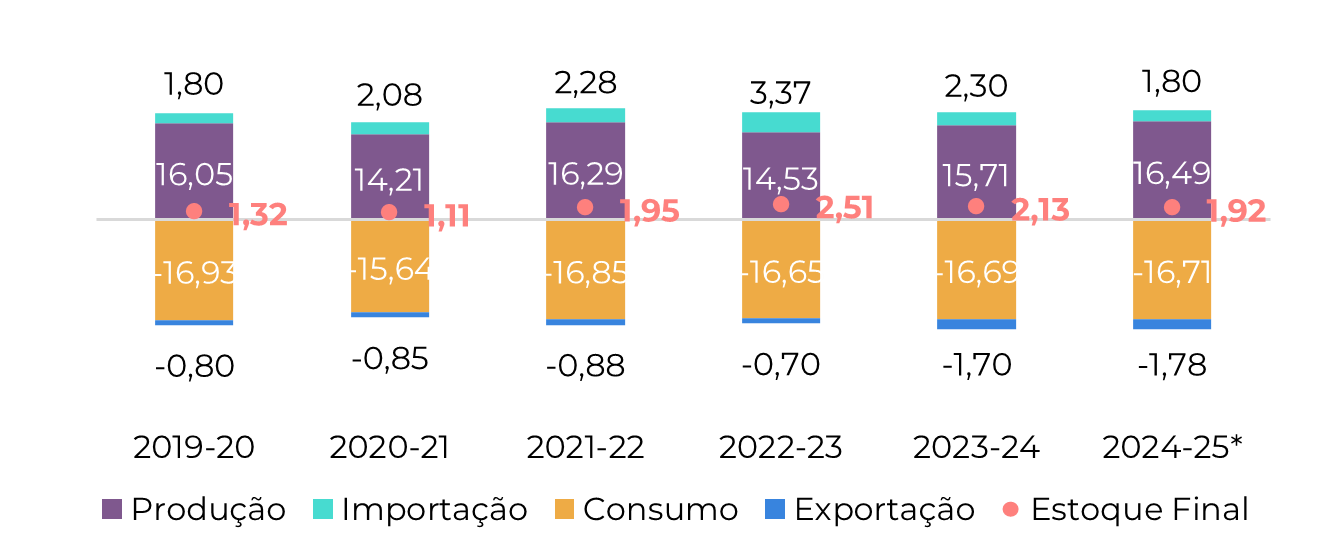

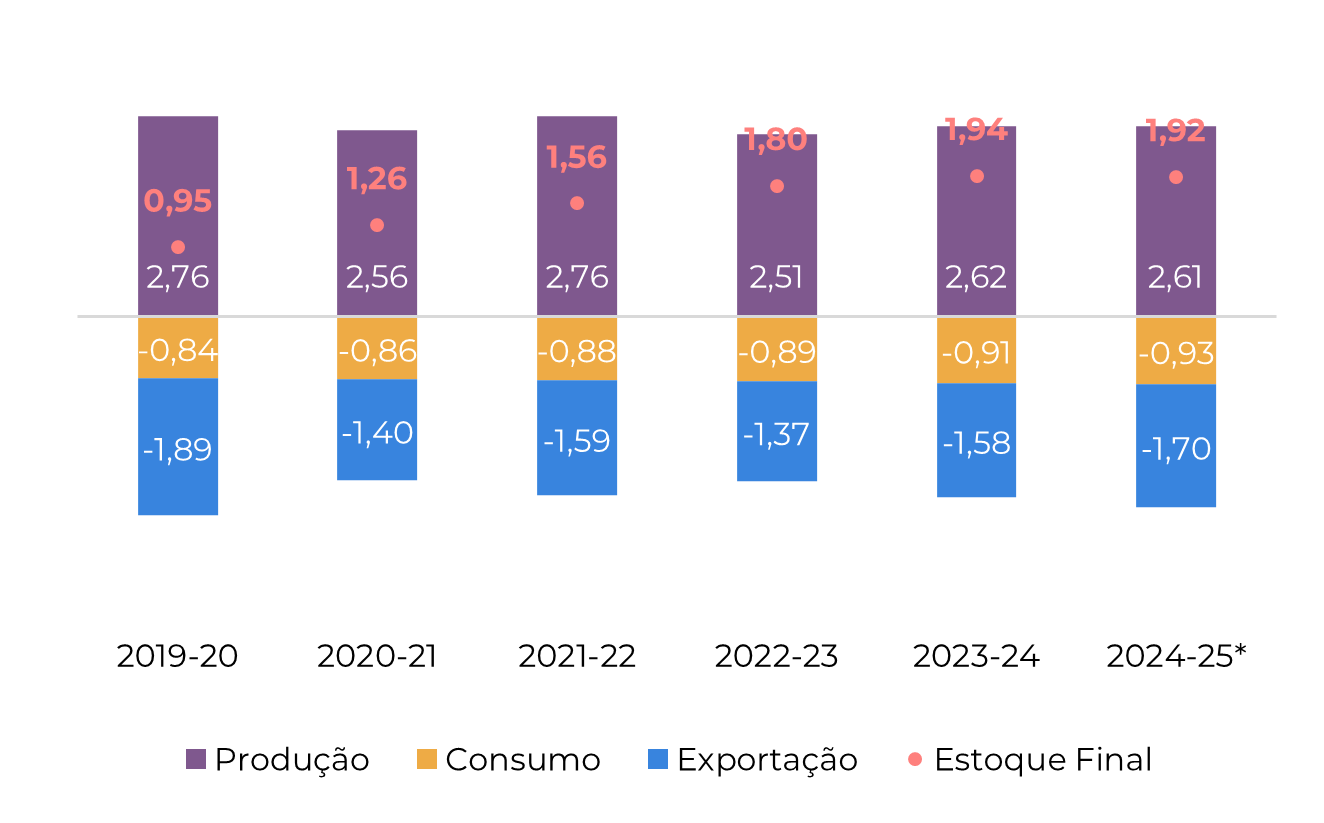

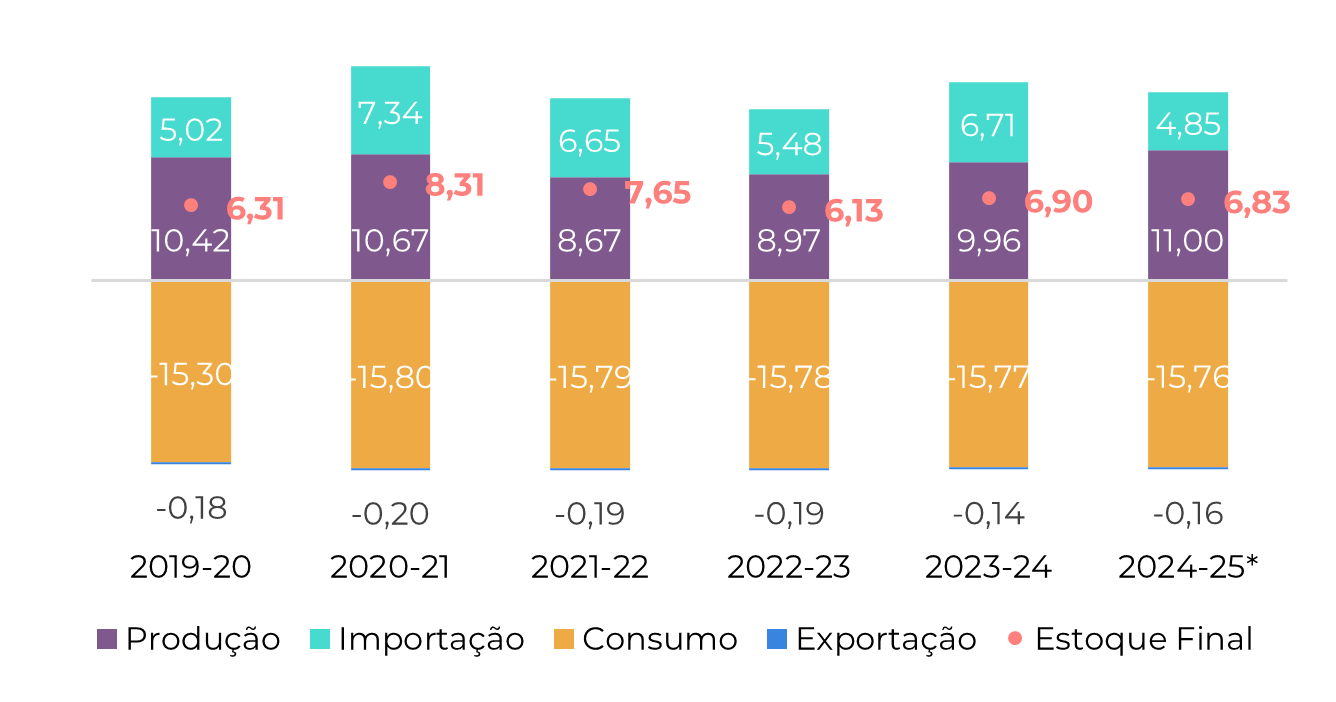

Balanço Global de Açúcar e Fluxo Comercial

Nos últimos meses de 2024, os preços do açúcar caíram, estabelecendo-se em torno de 19-19,5 centavos de dólar por libra-peso em dezembro e mostrando uma recuperação limitada. A região Centro-Sul do Brasil superou as expectativas, ultrapassando 611 milhões de toneladas de cana moída e indicando o potencial para atingir 620 milhões de toneladas e quase 40 milhões de toneladas de açúcar até o final da temporada 24/25, em março de 2025. Os incêndios e as secas de 2024 não afetaram essa temporada como muitos discutiram, reduzindo as preocupações sobre seus possíveis efeitos na próxima temporada. As projeções mais otimistas para a temporada 25/26, impulsionadas pelas chuvas recentes, contribuíram para uma perspectiva de baixa nos preços do açúcar.

Nossas estimativas atuais mantêm certo conservadorismo, em 600 milhões de toneladas de cana para 25/26. Entretanto, até o final de janeiro, poderemos revisar esse número para mais perto dos 620 milhões de toneladas, já que a safra 24/25 está a cada dia mais próxima desse resultado, e parece cada vez mais provável que seja possível manter este nível no próximo ciclo dada as condições atuais de desenvolvimento da cana.

Do lado altista da equação, a produção de açúcar da Índia enfrenta desafios. Embora nossa previsão de 31 milhões de toneladas (após o desvio do etanol) permaneça um pouco acima do consenso do mercado, talvez sejam necessárias revisões. As atuais premissas de fluxo comercial incluem 1,5 milhão de toneladas de exportações da Índia, mas a moagem de cana atrasada, os surtos de doenças e a redução da área cultivada podem limitar a produção e a participação do país nos fluxos comerciais. Até o momento, a produção está 17,8% menor em relação ao ano anterior, ou 1,7 milhão de toneladas. No entanto, a moagem de dezembro atingiu 6,72 milhões de toneladas, quase igualando os 6,88 milhões de toneladas do ano anterior, que foi um ano surpreendentemente bom em comparação com as primeiras estimativas do mercado. O déficit atual decorre, em grande parte, do atraso na produção de novembro, que foi 1,5 milhão de toneladas menor devido a menos semanas de processamento. Esse atraso sugere que a situação merece ser monitorada de perto antes de revisarmos nossos números e adotarmos uma postura mais altista.

Os riscos para nossas previsões são, portanto, equilibrados: contribuições maiores do Brasil podem compensar possíveis superestimativas da produção da Índia. Como resultado, os fundamentos indicam atualmente uma força de mercado limitada para uma recuperação significativa dos preços, já que a oferta adicional do Brasil poderia compensar as reduções no Hemisfério Norte.

As tendências de curto prazo a serem monitoradas incluem a América Central e o México, onde o atraso no início da safra levou a uma produção anual menor até o momento, o que pode adiar as exportações e dar suporte aos preços do açúcar branco. No entanto, a forte produção da Europa pode contrabalançar totalmente essa tendência, especialmente devido ao cenário de demanda mais lenta e maior disponibilidade da Ucrânia. Além disso, as perspectivas positivas de desenvolvimento da safra na América Central e no México sugerem que qualquer tendência de apoio aos preços vinda da região deve ser de curta duração, se é que se materializará.

Considerando nossas premissas de fluxo comercial e os riscos associados, o primeiro trimestre de 2025 pode passar de uma posição equilibrada para um déficit, caso a situação da Índia continue mostrando sinais de deterioração. No entanto, as reações de preço podem permanecer moderadas, já que a demanda parece morna e os compradores podem estar dispostos a esperar pela próxima safra brasileira.

Fonte: Hedgepoint

Fonte: Hedgepoint

Fonte: Hedgepoint

Fonte: Hedgepoint

Brasil CS

Fonte: Unica, MAPA, SECEX, Hedgepoint

Essa matéria-prima adicional tem sido o principal motivo da recente fraqueza do mercado. Os futuros do açúcar caíram desde o vencimento em outubro de 2024 e se estabilizaram em uma nova faixa (em torno de 19,5 c/lb) em dezembro, à medida que a maior produção e a disponibilidade de exportação se tornaram claras. Isso também levou a spreads menores. Juntamente com um BRL mais fraco, essa tendência definiu o tom para o início de 2025.

A moeda brasileira está sendo negociada atualmente acima de 6 USD/BRL, o que é um nível lucrativo para os exportadores. Isso levou a um ritmo mais acelerado na precificação da safra, com algumas usinas já começando a tomar posições para a temporada 26/27.

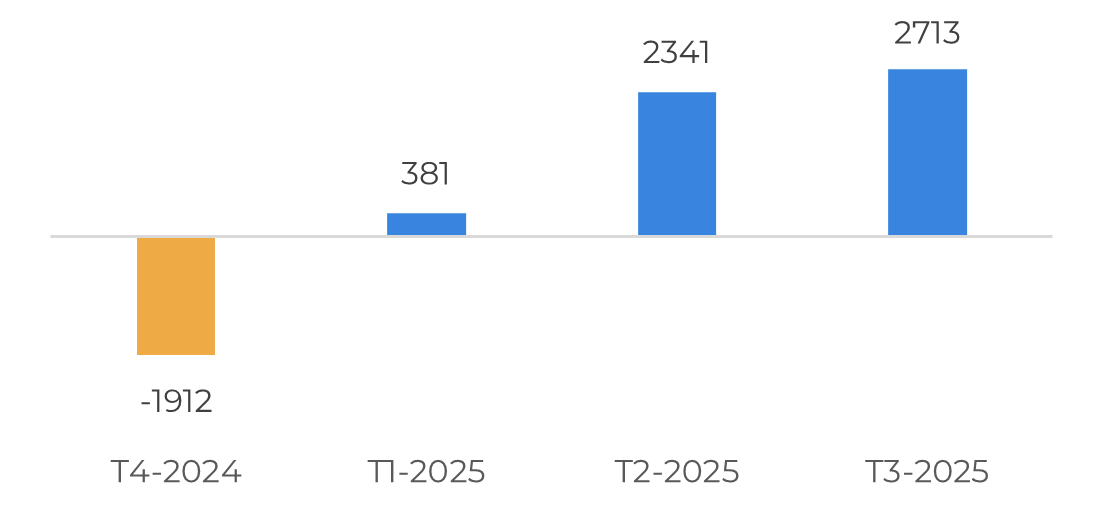

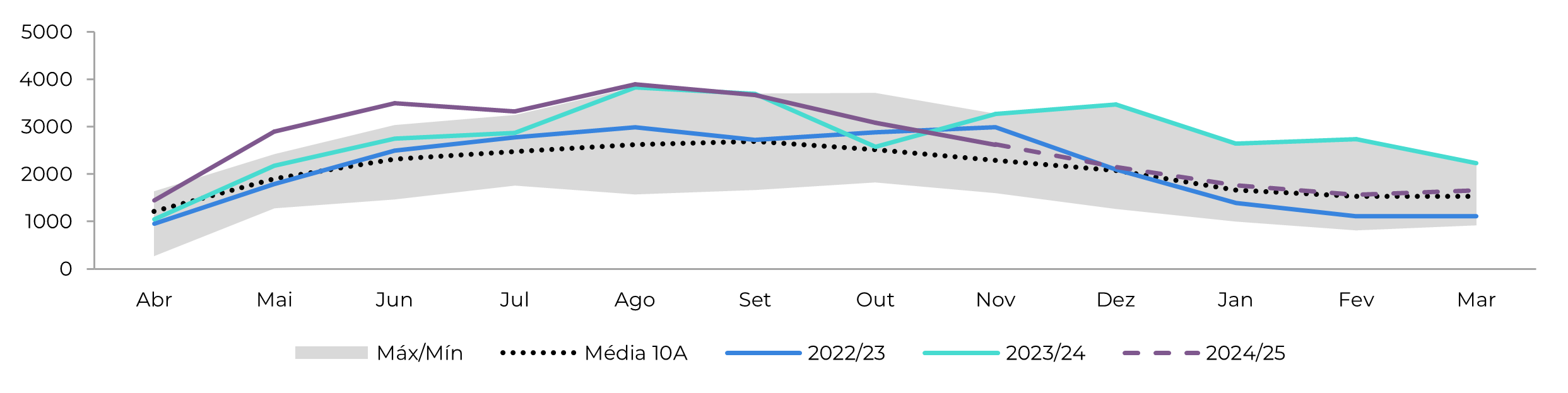

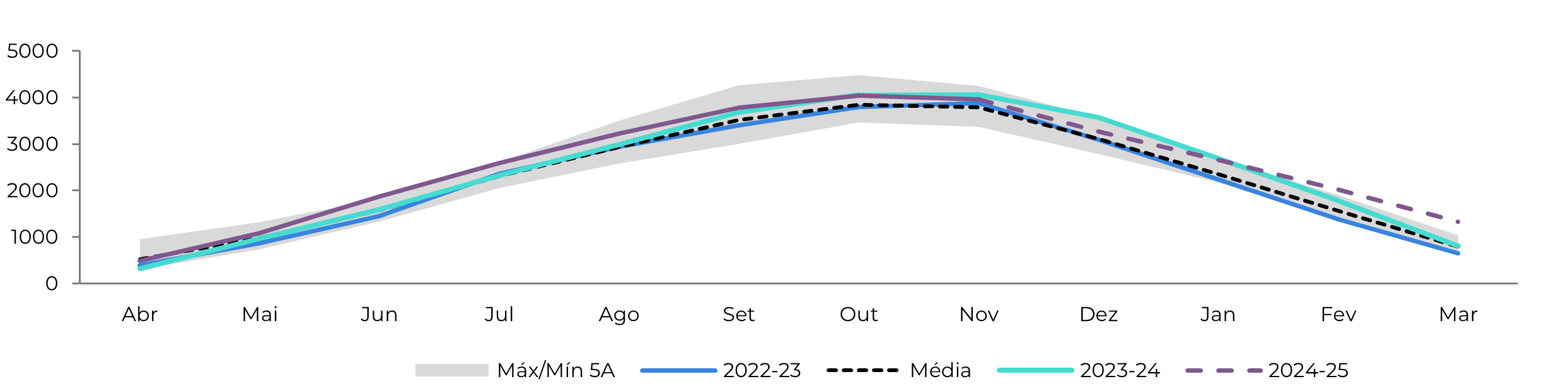

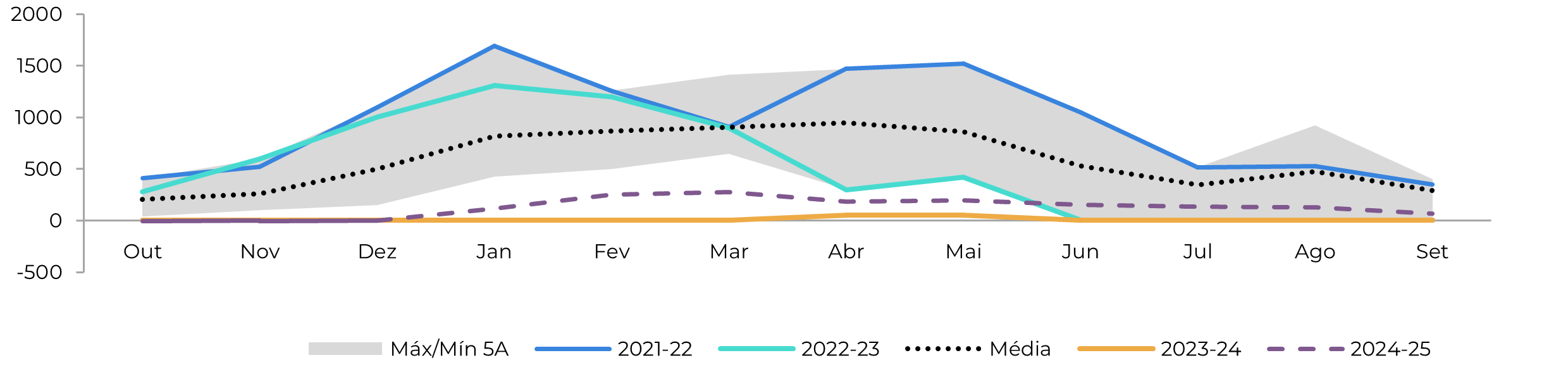

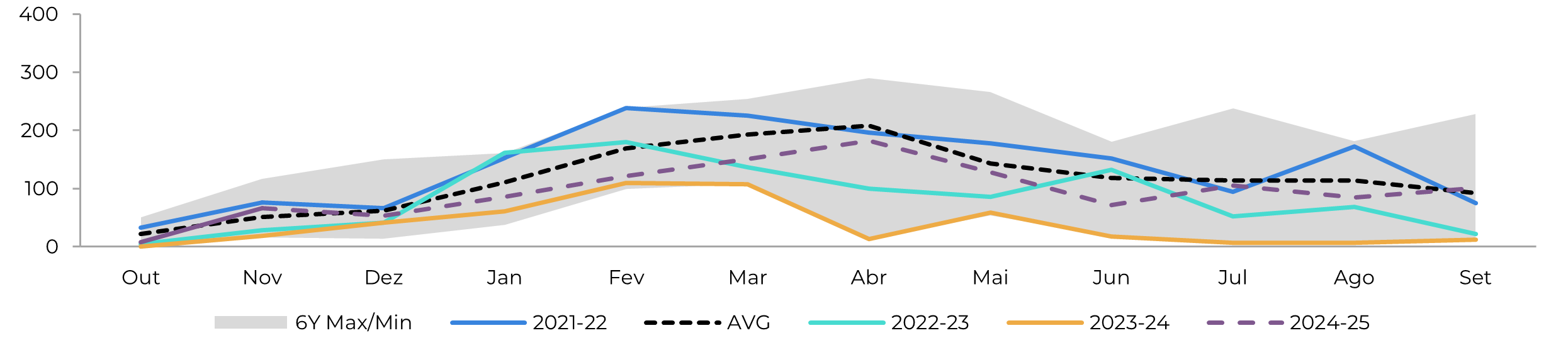

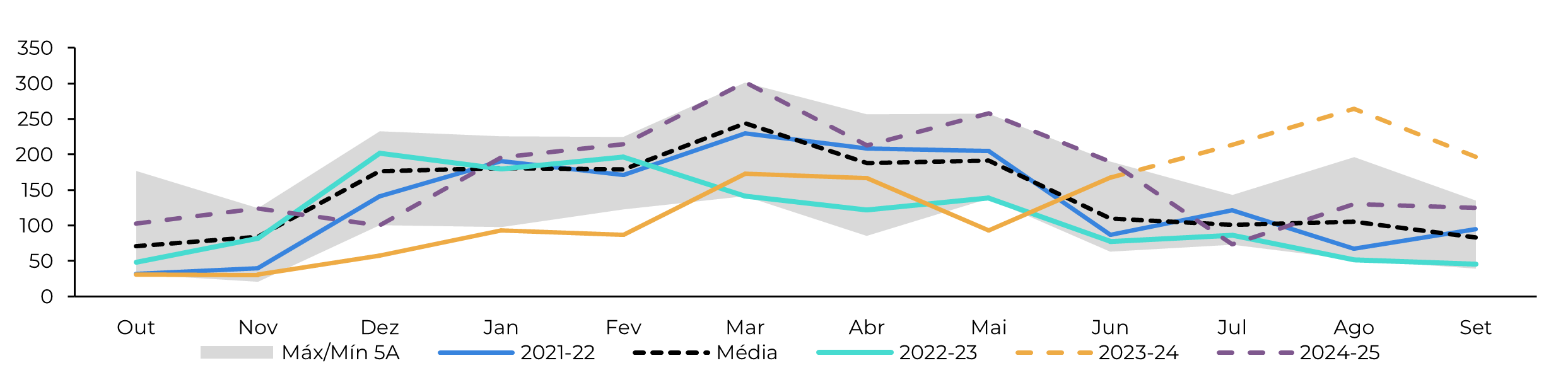

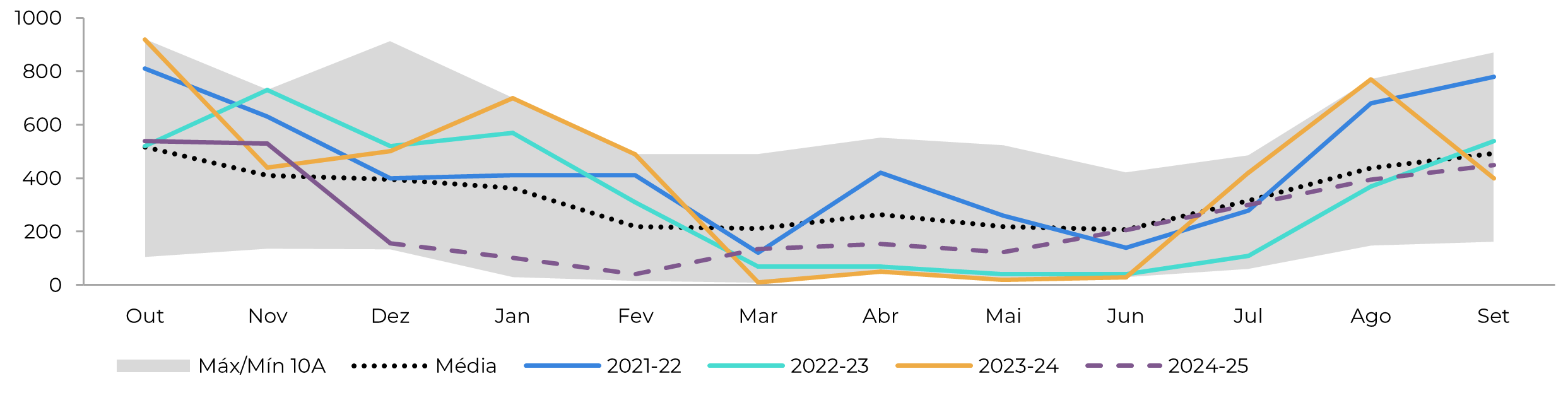

Em termos de exportação, a produção de quase 40 milhões de toneladas permitiria que a região exportasse pelo menos 31,5 milhões de toneladas. Em novembro, de acordo com a Williams, o Centro-Sul havia embarcado quase 24,5 milhões de toneladas, o que significa que são necessários mais 7 milhões de toneladas para atingir nossas estimativas. Isso está de acordo com a média de cinco anos para o período entre dezembro e março.

Para a temporada 25/26, as recentes chuvas de verão e a confirmação de que os incêndios e a seca de 2024 não tiveram impacto significativo no ano atual nos permitem começar a discutir cenários mais otimistas. O Centro-Sul não teve morte súbita e está constantemente surpreendendo positivamente em 24/25. Atualmente, nossas estimativas estão em 600 milhões de toneladas, mas não seria surpreendente se a cana atingisse 620 milhões de toneladas na próxima temporada, especialmente porque as condições têm sido ideais para seu desenvolvimento. Isso também aumentaria a disponibilidade no mercado e ajudaria a manter os preços mais baixos do açúcar. Portanto, ainda estamos acessando os dados, mas já estamos trabalhando com a ideia de um resultado muito mais saudável.

Figura 6: Exportações Totais - Brasil CS ('000t)

Fonte: SECEX, Williams, Hedgepoint

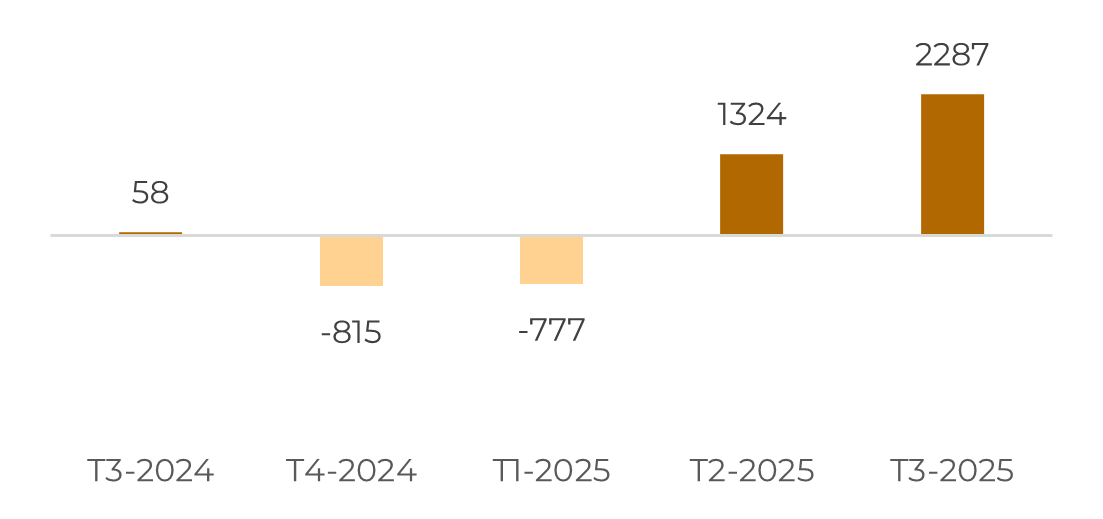

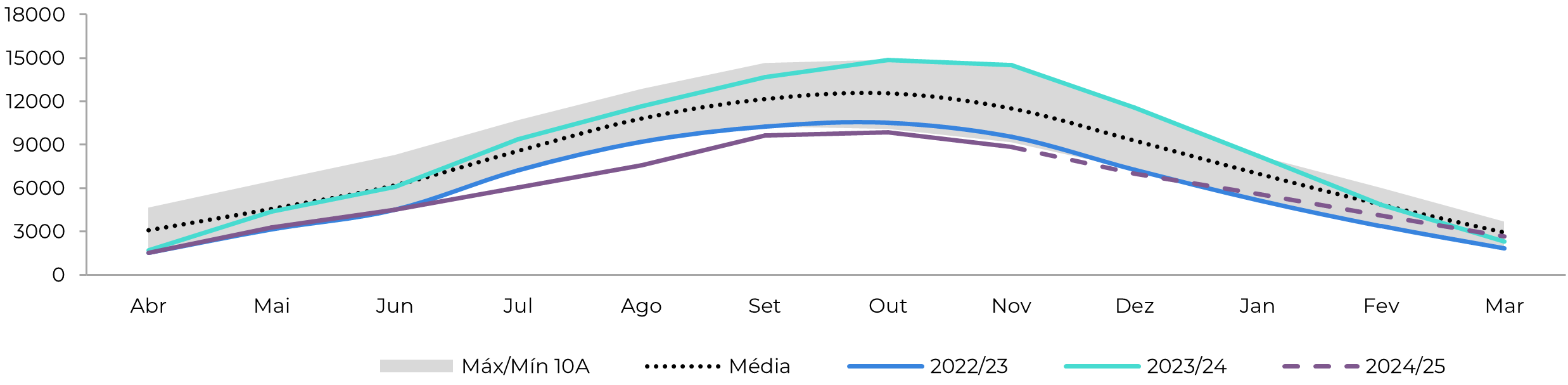

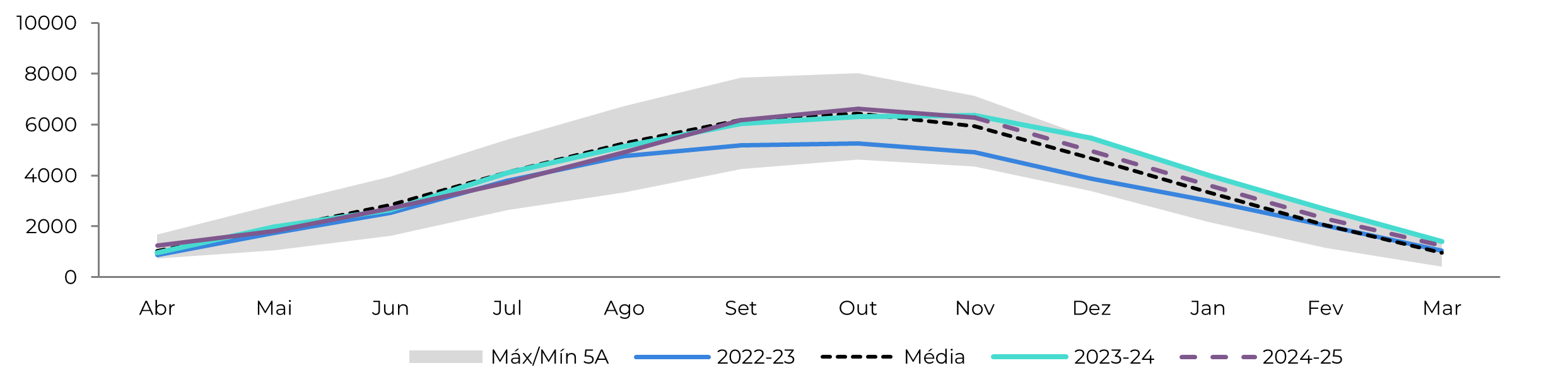

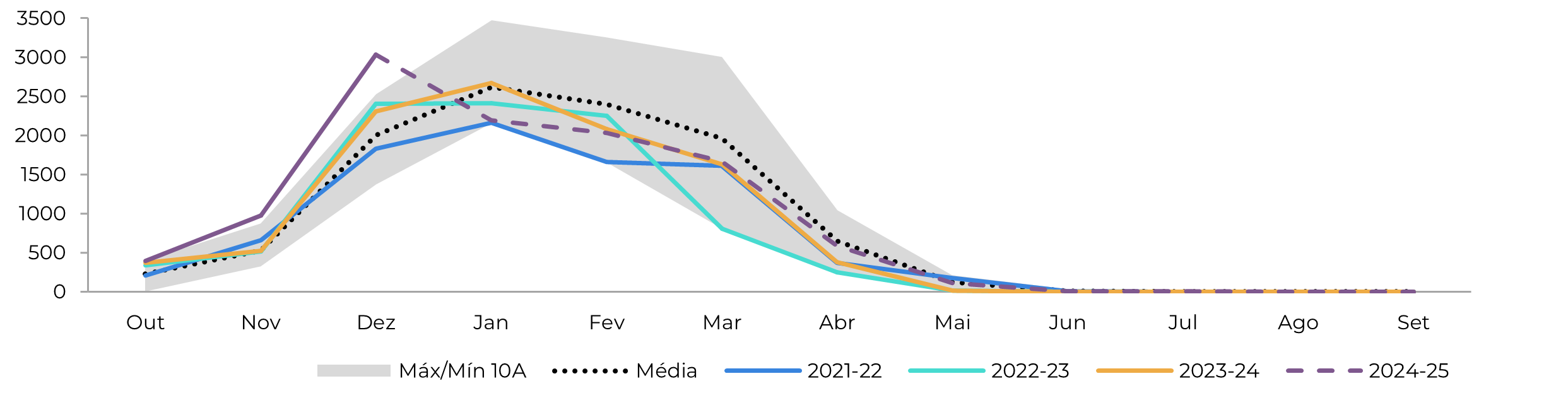

Figura 7: Estoque - Brasil CS ('000t)

Fonte: Unica,MAPA, SECEX, Williams, Hedgepoint

Brasil CS Etanol

Fonte: ANP, Bloomberg, Hedgepoint

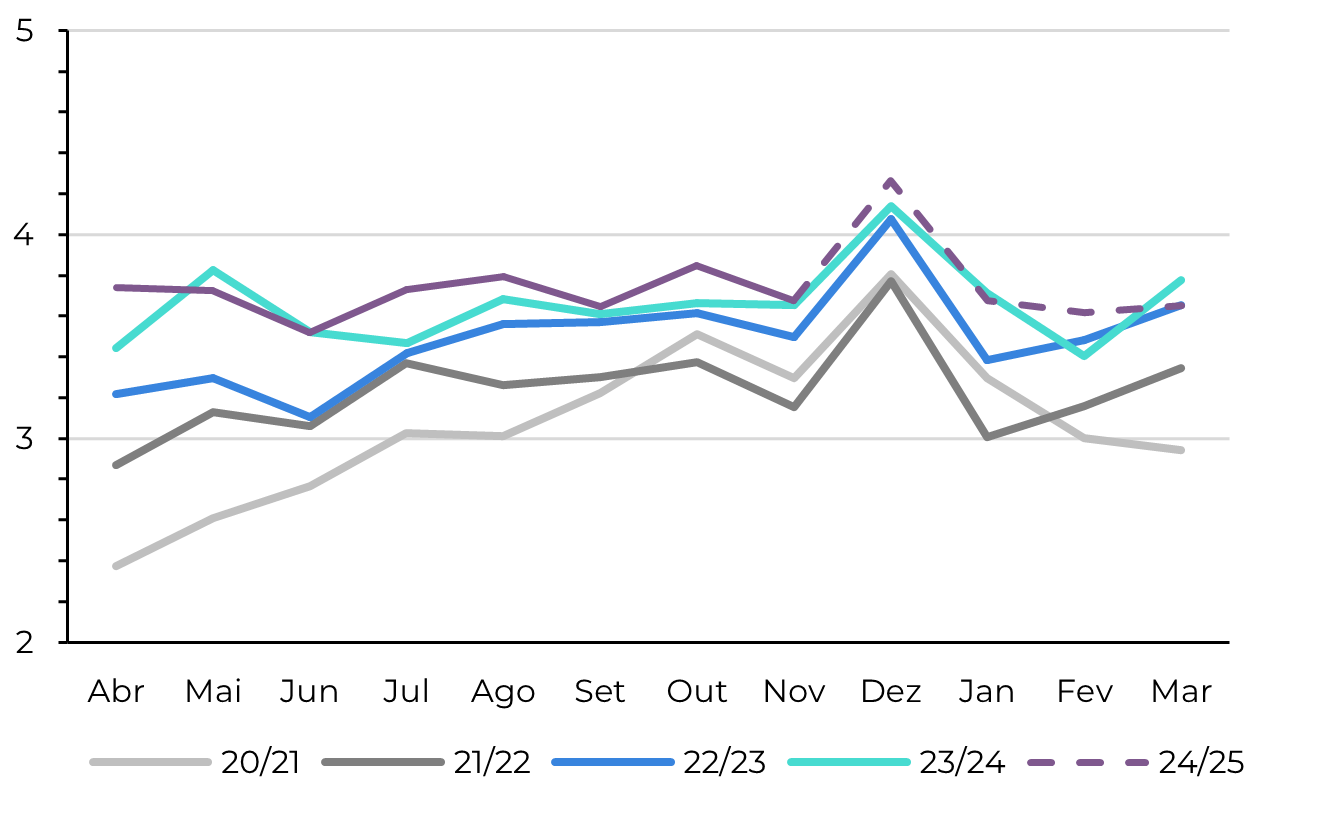

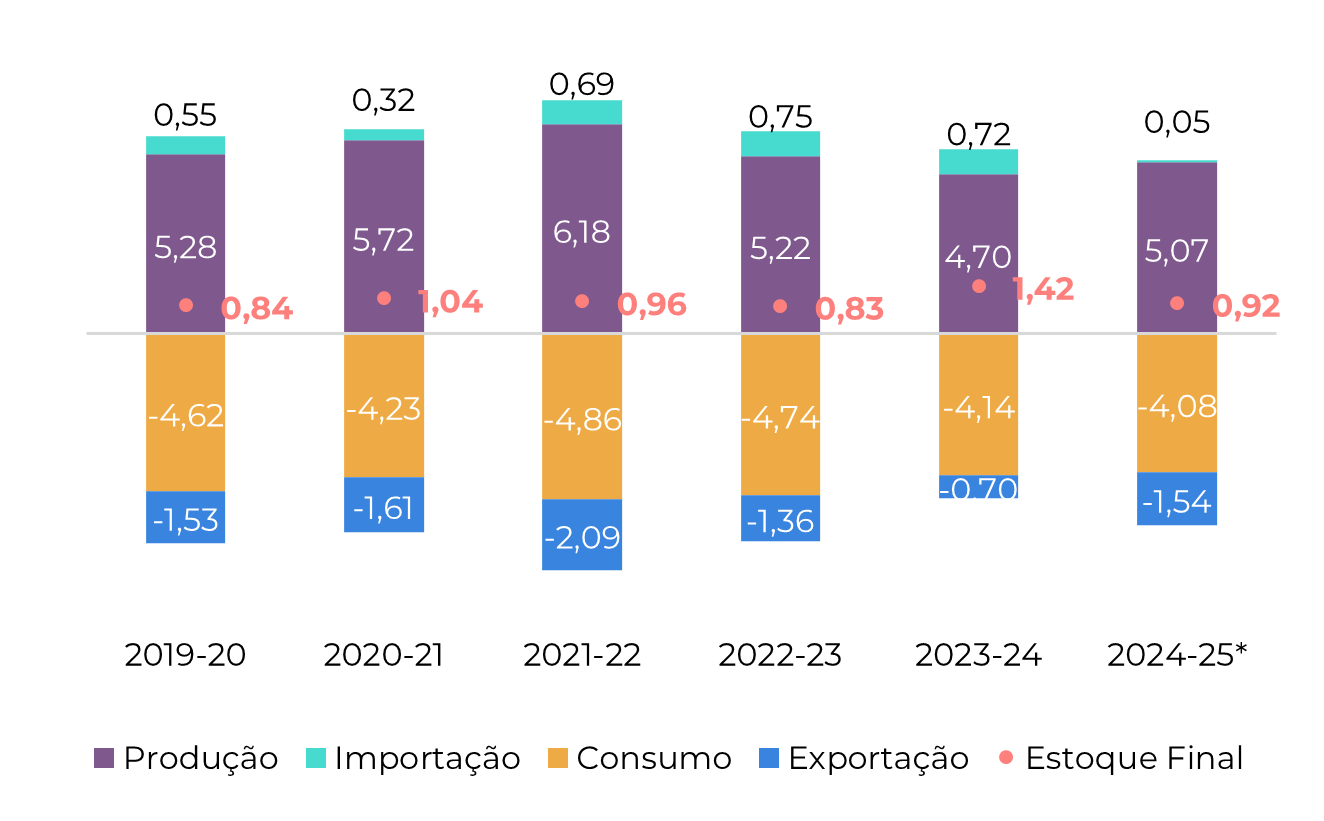

A produção de etanol está prosperando. Um mix de açúcar menor do que o desejado e um volume de matéria-prima maior do que o previsto levaram a excelentes resultados no setor de biocombustíveis. A produção de hidratado atingiu mais de 20 bilhões de litros, marcando um aumento de 10,3% em relação ao ano passado, que foi marcado por um recorde de moagem. Sua maior participação na escolha do consumidor, impulsionada pela vantagem de seu preço na bomba, levou as usinas a priorizar essa qualidade em relação ao anidro. Consequentemente, a produção de anidro caiu 7%, para 11,6 bilhões de litros, em comparação com a temporada passada.

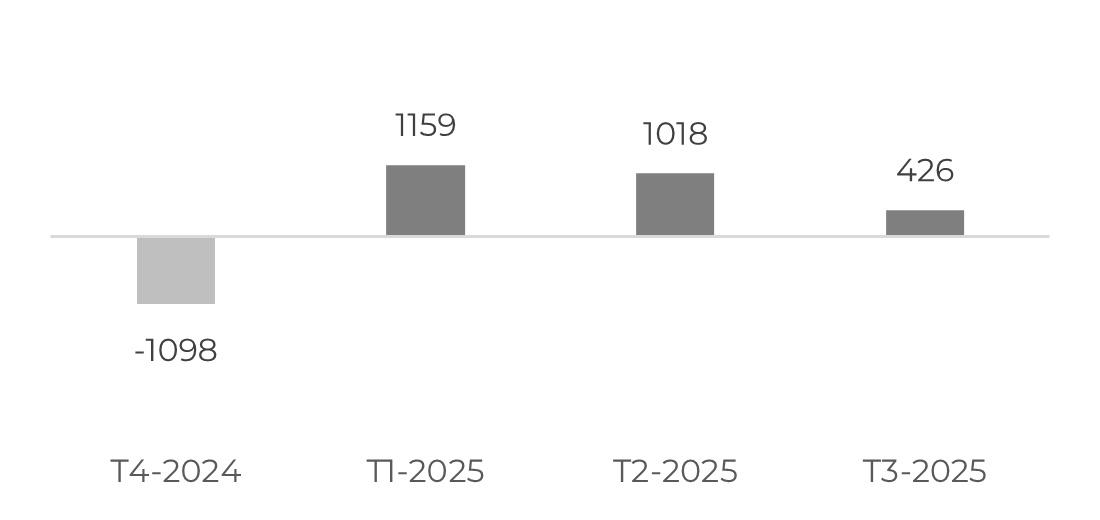

Figura 9: Estoque Final de Anidro - Brasil CS ('000 m³)

Fonte: Unica, MAPA, ANP, SECEX, Hedgepoint

Figura 10: Estoque Final de Hidratado - Brasil CS ('000 m³)

Fonte: Unica, MAPA, ANP, SECEX, Hedgepoint

Brasil NNE

Fonte: MAPA, SECEX,Hedgepoint

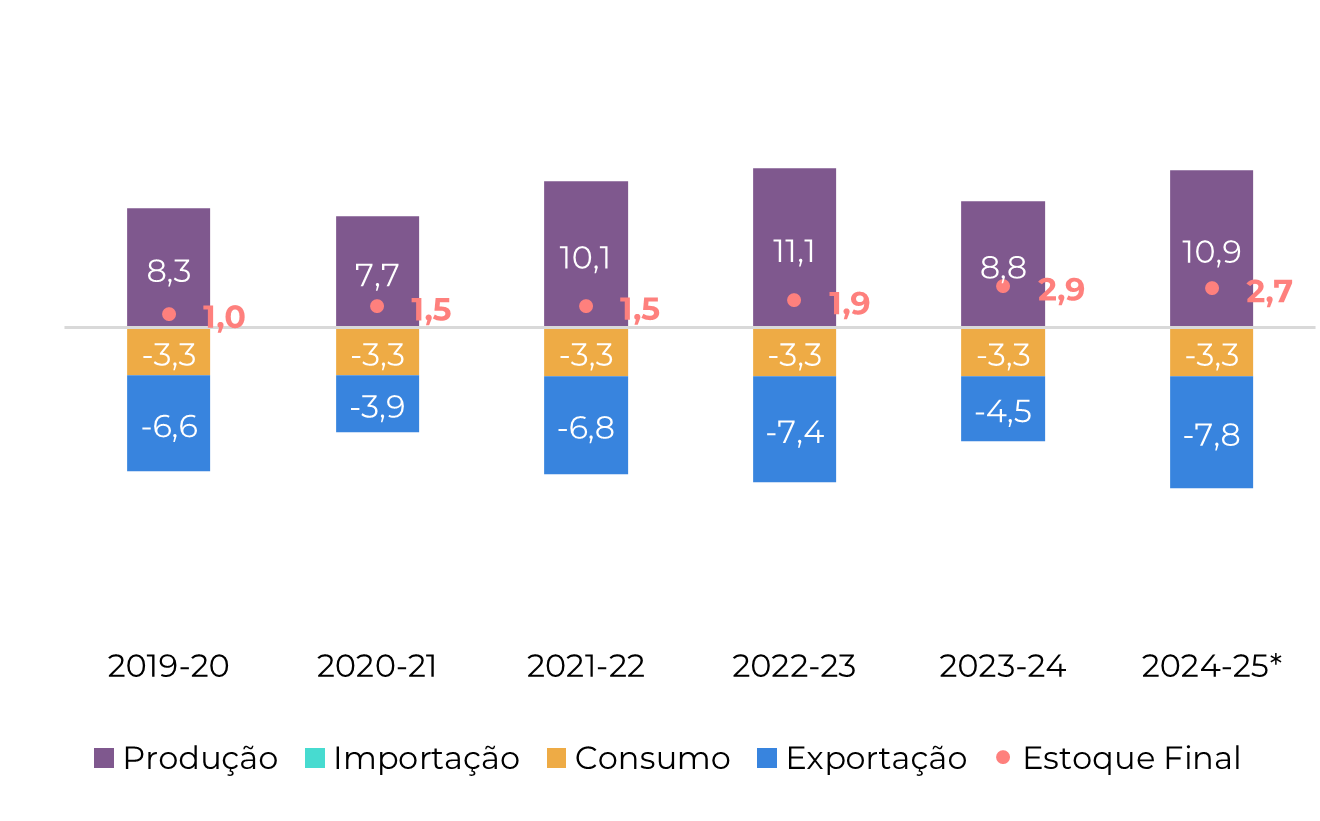

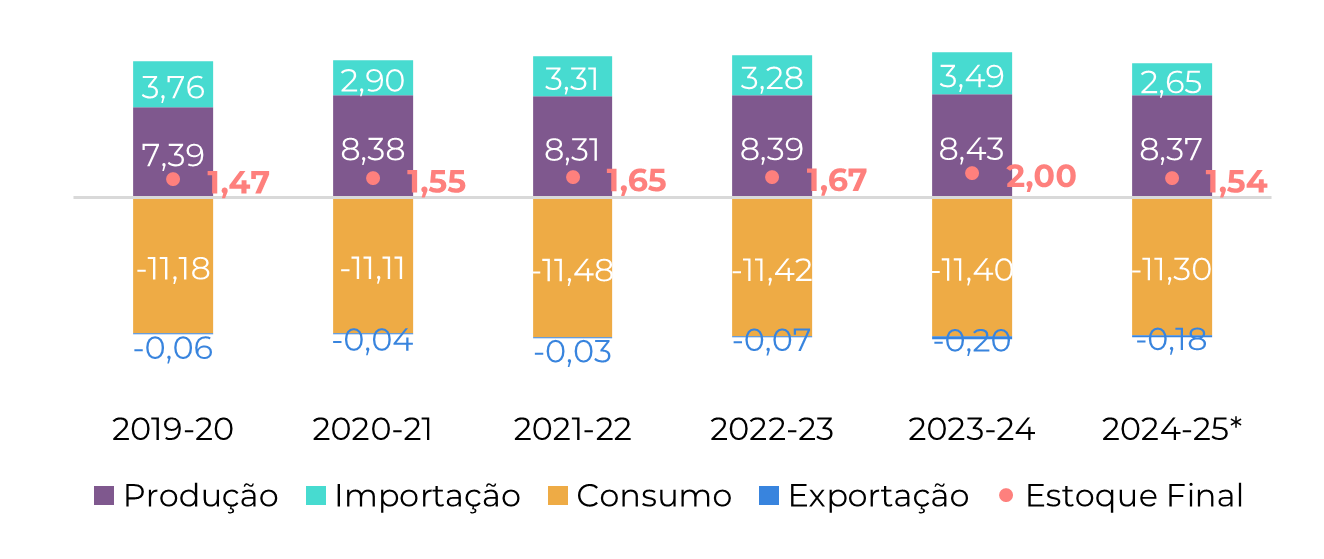

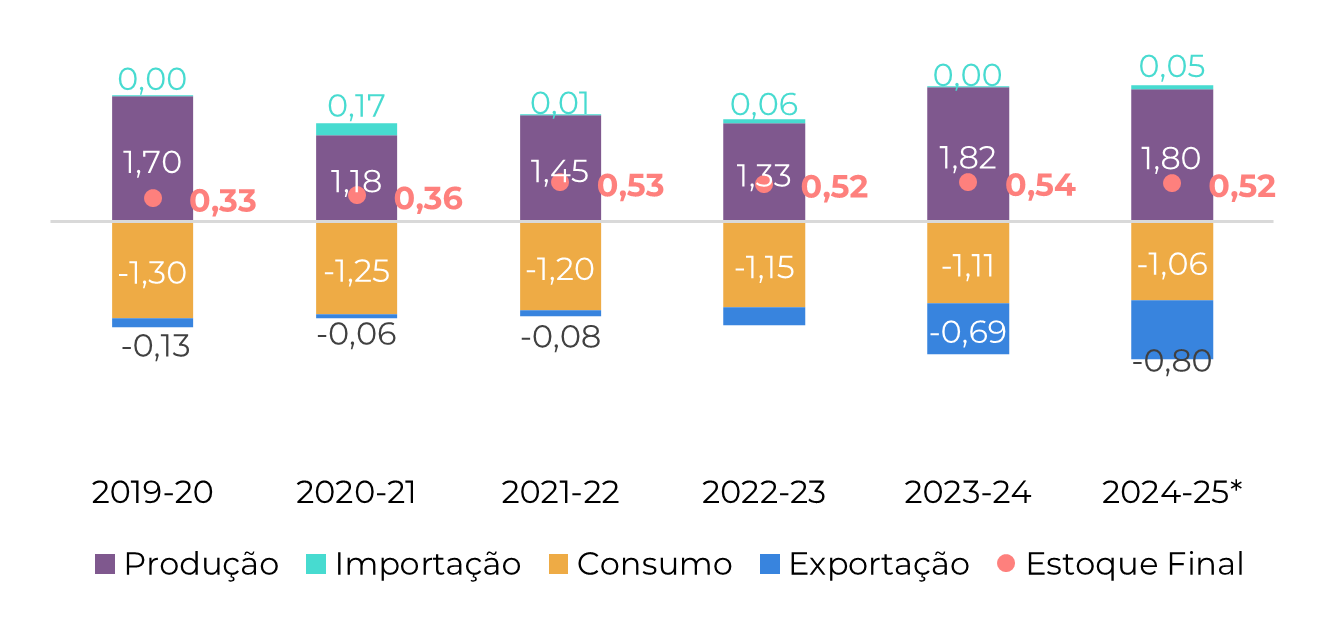

De acordo com dados do MAPA, a região Norte-Nordeste do Brasil produziu 2,2 milhões de toneladas (Mt) de açúcar até o final de novembro, registrando um aumento de quase 20% em relação ao ano anterior. Os resultados da primeira quinzena de dezembro, com 327 mil toneladas (kt), estão em linha com as 333 kt do ano passado, indicando que a taxa de crescimento foi mantida. Essa tendência é atribuída à maior disponibilidade de matéria prima e a um mix de açúcar acima de 49%, juntamente com um nível de ATR acumulado que mostra um crescimento anual para cerca de 136 kg/t. Consequentemente, mantivemos nossas estimativas para a temporada inalteradas.

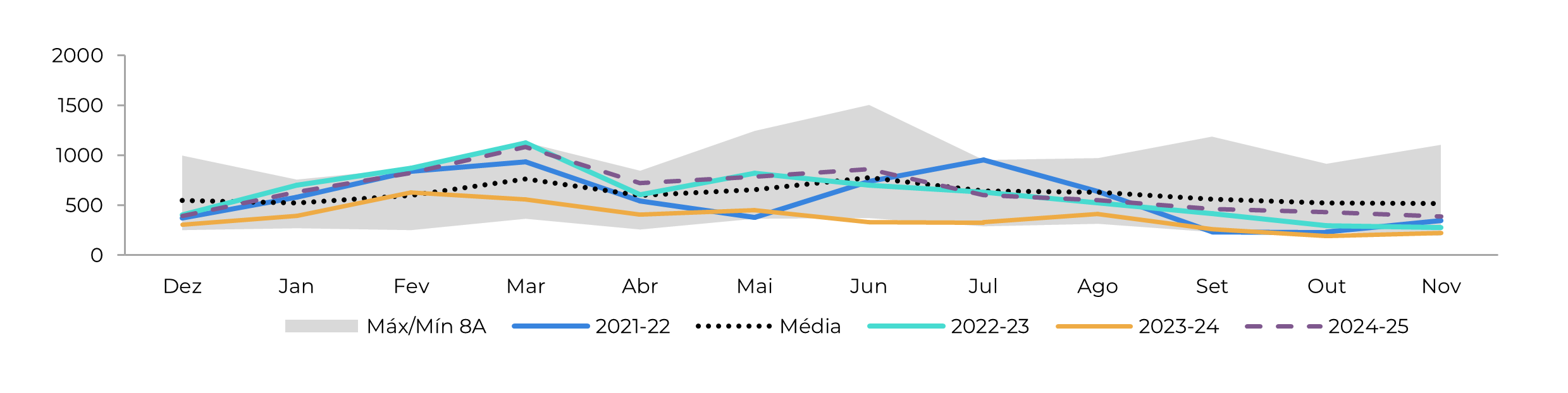

Figura 12: Exportações Totais - Brasil NNE ('000t)

Fonte: SECEX, Hedgepoint

Índia

Fonte: ISMA,AISTA, Hedgepoint

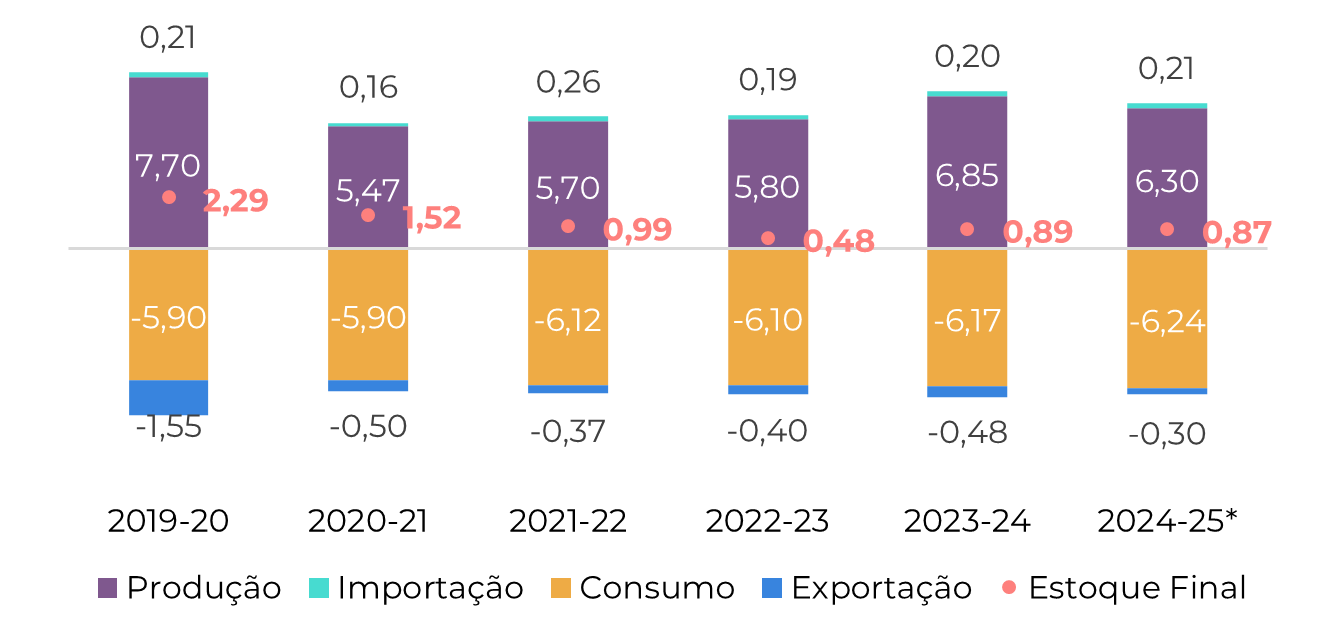

Embora a Índia tenha registrado resultados mais fracos até o momento, sugerindo uma disponibilidade menor do que a esperada atualmente, é importante lembrar que o país atrasou seu início em pelo menos duas semanas devido às chuvas e às festividades de fim de ano, como o Diwali. No final de dezembro, a produção de açúcar estava atrasada em 17,8%, ou cerca de 1,7 milhão de toneladas métricas (Mt). No entanto, observe que a moagem durante o mês de foi quase a mesma, atingindo 6,72 Mt em 2024, em comparação com 6,88 Mt no ano anterior. A principal diferença está em novembro, quando a produção foi 1,5 Mt menor, o que poderia ser facilmente justificado pelo atraso: menos semanas, menos produto!

Embora tenhamos mantido nossos números na faixa mais alta por enquanto (mais perto de 31 Mt), vale a pena monitorar essa tendência, principalmente devido a fatores inegáveis, como maior incidência de doenças e área supostamente reduzida para a temporada. Esses fatores ganham força ao se considerar que o clima tem favorecido atividades de moagem, enquanto esta tem falhado em se recuperar. Portanto, há um lado negativo em nossas estimativas para a Índia, possivelmente afetando a capacidade de exportação.

Nossos fluxos comerciais atuais consideram 1,5 milhão de toneladas (Mt) de exportações da Índia a partir do final de janeiro/fevereiro. Se a Índia decidir não exportar, isso afetaria nossos valores do primeiro trimestre. No entanto, a disponibilidade adicional do Brasil atenuaria alguns desses efeitos, especialmente se a demanda estiver disposta a esperar pela nova temporada 25/26, com as expectativas se tornando mais otimistas devido às recentes chuvas na região.

Figura 14: Exportações Totais - Índia ('000t exc. Refinarias Costeiras)

Fonte: ISMA,AISTA, Hedgepoint

Tailândia

Fonte: Thai Sgar Millers, Sugarzone, Hedgepoint

O resultado positivo esperado para a Tailândia neste ano pode ser atribuído às condições climáticas favoráveis e à expansão das áreas de cultivo de cana. Com a maioria das regiões produtoras de açúcar recebendo chuvas acima da média durante a janela de desenvolvimento da cana, espera-se um resultado bastante bom para o país. Comparando os primeiros 20 dias de moagem, a Tailândia aumentou sua produção de açúcar em 6%, além de iniciar a temporada 4 dias antes, em comparação com 23/24. Até o momento, o país alcançou quase 1,4 milhão de toneladas (Mt) de açúcar, um número comparável ao da temporada 22/23.

Figura 16: Exportações Totais Tailândia ('000t)

Fonte: Thai Sgar Millers, Hedgepoint

UE 27 e Reino Unido

Fonte: EC, Greenpool, Hedgepoint

México

Fonte: Conadesuca, Greenpool, Hedgepoint

No final de novembro, o México havia produzido apenas 62kt de açúcar, o que representa um declínio significativo em comparação com as temporadas anteriores. Entretanto, esse número deve ser interpretado com cautela. Notavelmente, 23 das 41 usinas atrasaram seu início ou ainda não começaram a operar. Consequentemente, uma área menor foi colhida, menos cana foi moída, mas os rendimentos estão mostrando sinais de melhora. Em 4 de janeiro, o país moeu 7,4 milhões de toneladas de cana, o que representa 1,4 milhão de toneladas a menos do que na temporada 23/24.

Em termos de produção de açúcar, o México atingiu 661kt, quase 95kt a menos que no ano passado, mas com uma recuperação industrial mais saudável de 6,93 toneladas de açúcar por hectare (ts/ha) em comparação com 6,3ts/ha na temporada 23/24. Isso nos permite manter o otimismo em relação ao país, que pode se recuperar para 5 milhões de toneladas de produção total, permitindo que as exportações voltem ao nível de 1 milhão de toneladas.

Figura 19: Exportações totais - México ('000t)

Fonte: Conadesuca, Greenpool, Hedgepoint

EUA

Fonte: USDA, Hedgepoint

O USDA reduziu a produção de açúcar de beterraba para 4,68 milhões de toneladas na temporada 24/25, uma queda de 170kt em comparação com os valores de novembro. Essa redução se deve principalmente à disponibilidade restrita do melaço de beterraba. Além disso, a produção de açúcar de cana foi revisada para baixo em 74kt, enquanto as importações foram aumentadas em 324kt em comparação com as estimativas anteriores para a temporada.

Considerando 23/24, espera-se que as importações sejam quase 850kt menores em 2024/25, refletindo os altos estoques finais da temporada anterior. Em termos de produção, as estimativas atuais do USDA mostram pouca mudança em relação ao ano anterior, permanecendo próximas a 8,4 milhões de toneladas.

A recuperação esperada do México permitiu que o país planejasse um volume de importação maior em comparação com os números compartilhados em novembro. No entanto, no que diz respeito às safras anteriores, espera-se que os EUA mantenham uma dependência reduzida do México, importando cerca de 550kt de seu principal parceiro comercial.

Guatemala

Fonte: Cengicaña, Sieca, Azucar.gt,Greenpool, hEDGEpoint

A América Central, como um todo, está atualmente contribuindo para uma perspectiva de alta. Assim como na Índia, por exemplo, Guatemala e El Salvador atrasaram o início da safra, fazendo com que a moagem acumulada e a produção de açúcar ficassem aquém dos resultados de 23/24. Na Guatemala, menos de 500kt de cana foram moídos, em comparação com mais de 2Mt no ano anterior. Enquanto isso, El Salvador produziu 83kt de açúcar, contra 136kt na última temporada.

Figura 22: Exportações Totais - Guatemala ('000t)

Fonte: Sieca

Ucrânia

Fonte: Ukrsugar, Sugar.ru, Greenpool, hEDGEpoint

De acordo com a Ukrsugar, em 2024, o setor açucareiro da Ucrânia alcançou um marco, com os produtores de açúcar exportando um recorde de 746,3 mil toneladas de açúcar, gerando uma receita de US$ 419 milhões. Esse é o maior valor anual de exportação de açúcar desde a criação da Associação Nacional de Produtores de Açúcar da Ucrânia em 1997.

A maior parte das exportações de açúcar ucraniano no ano foi destinada à União Europeia, com a agência estimando que 40%, ou aproximadamente 298,5kt, foram para países da UE. Os 60% restantes foram exportados para o resto do mundo (RM). Entre esses, a região MENA foi particularmente notável, com a Turquia recebendo 16% do total do RM (cerca de 71 kt) e a Líbia recebendo 12% (cerca de 53 kt).

Russia

Fonte: Ikar, Sugar.ru, Greenpool, Hedgepoint

Desde o início da temporada 2024/25 até o final de 2024 (agosto-dezembro), o país exportou cerca de 135kt, um aumento significativo em comparação com os 40kt exportados em 2023/24. Os principais destinos do açúcar russo são o Uzbequistão e o Azerbaijão. Espera-se que o país possa exportar entre 180kt e 300kt até o final da temporada.

China

Fonte:GSMN, CSA, Refinitiv, Greenpool, Hedgepoint

Obs: os estoques consideram volume parado na alfândega e os volumes de importação totais (açúcar, xarope e contrabando estimado)

Até o final de novembro, a China havia importado 1,07 milhão de toneladas de açúcar, o que representa uma redução de 21% em relação à temporada anterior. Espera-se que esse declínio continue, já que a arbitragem de importação do país está fechada e sua produção doméstica está melhorando significativamente. No mesmo período, a China produziu 53% mais açúcar, chegando a quase 1,4 milhão de toneladas no final de novembro. Em dezembro, a produção acumulada aumentou para 4,4 milhões de toneladas, um aumento anual de 37%.

Figura 26: Importações Totais - China ('000t exc. contrabando e xarope)

Fonte: GSMM, Hedgepoint

Figura 27: Produção Total - China ('000t)

Fonte: CSA, Refinitiv, Greenpool, Hedgepoint

Inteligência de Mercado - Açúcar e Etanol

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

Mesa de Açúcar e Etanol

Murilo Mello

murilo.mello@hedgepointglobal.com

Vipul Bhandari

vipul.bhandari@hedgepointglobal.com

Gabriel Oliveira

gabriel.oliveira@hedgepointglobal.com

Etori Veronezi

etori.veronezi@hedgepointglobal.com

José Torreão

jose.torreão@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil