Relatório Mensal Pós-WASDE - 2023 10 12

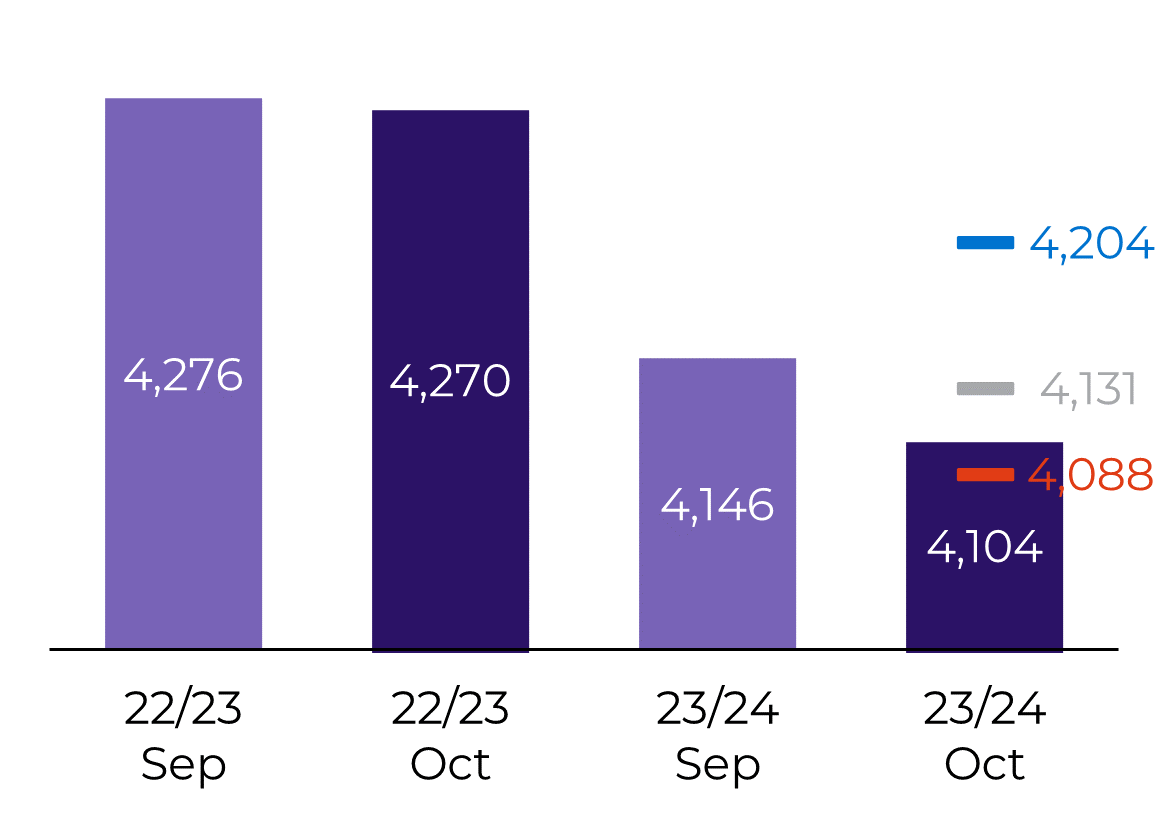

Soja: Neutro/Baixista

Fonte: USDA, Bloomberg, hEDGEpoint

Parte dessa queda foi compensada pelo maior est. de passagem de 22/23. Pela demanda, o corte de setembro para esmagamento foi revertido, mas as exportações foram reduzidas em 35M bu (~1M ton), levando a estoques finais inalterados, -5% menores do que a estimativa mediana do mercado.

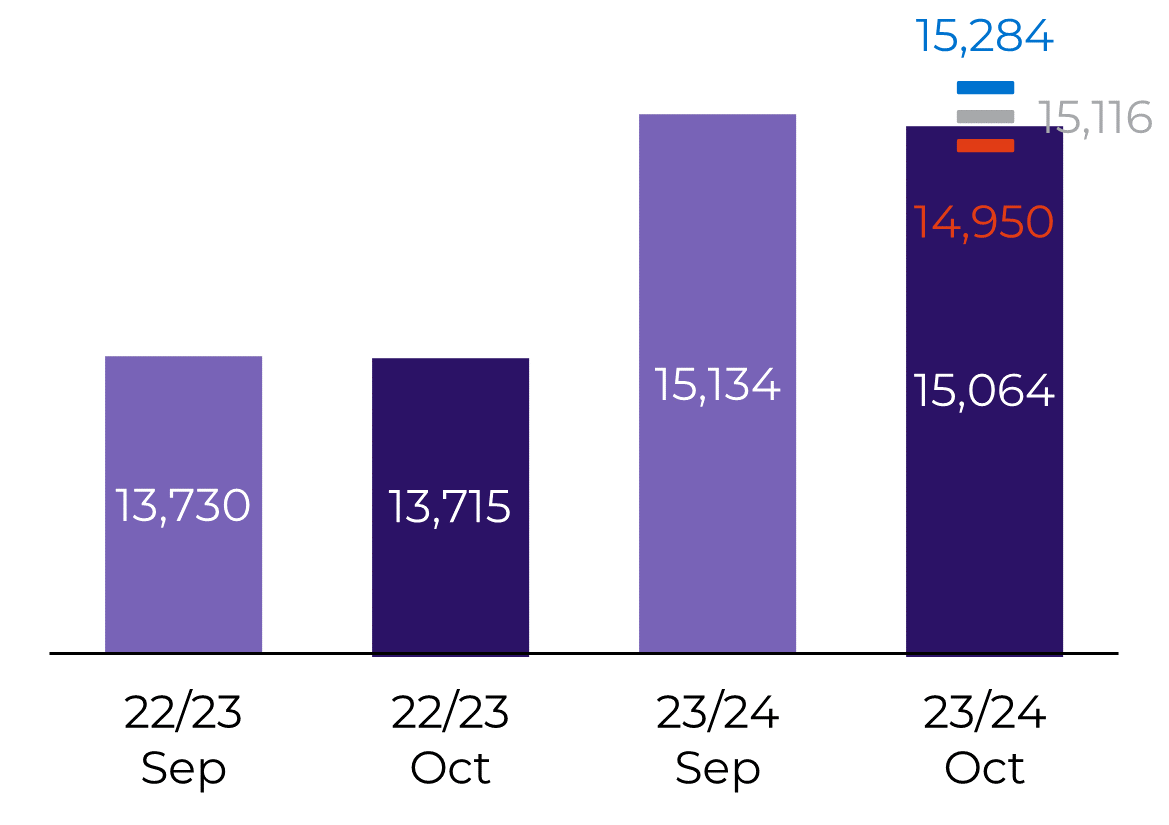

Milho: Neutro/Baixista

Fonte: USDA, Bloomberg, hEDGEpoint

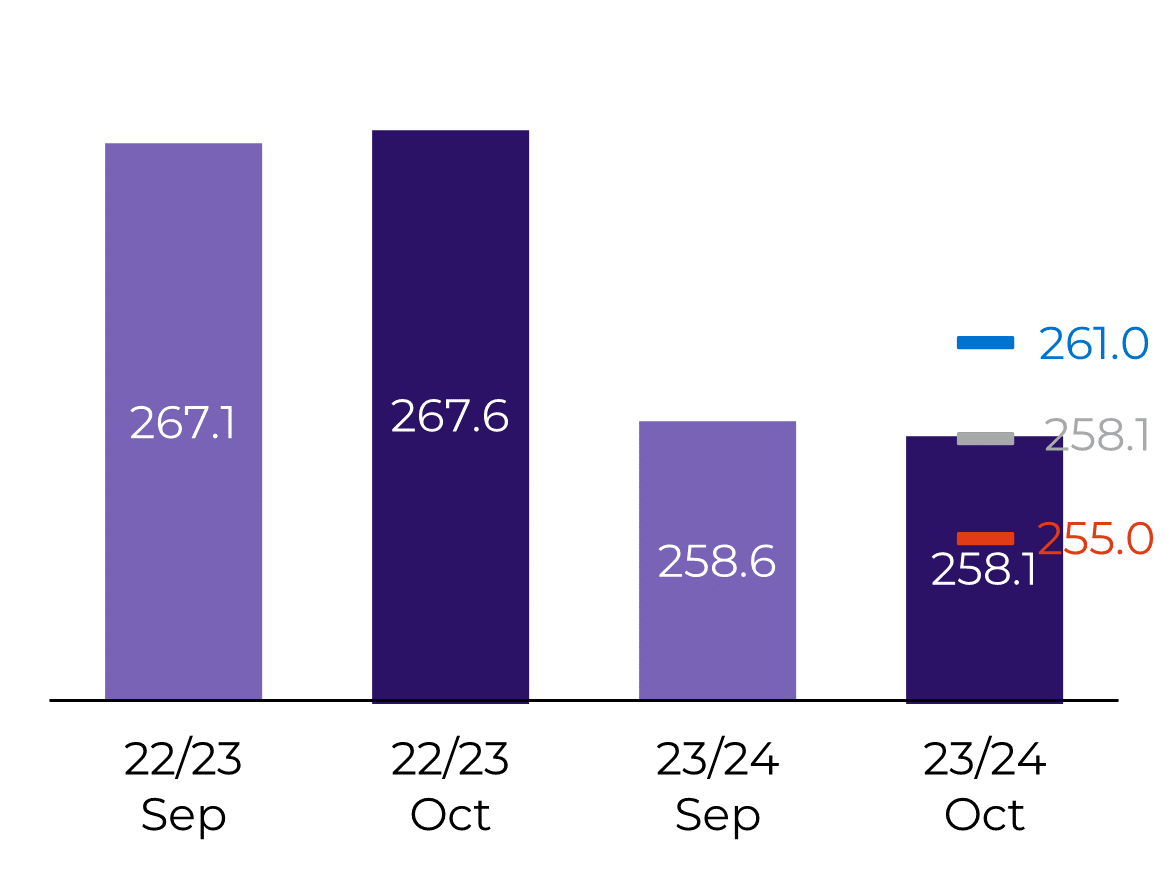

Trigo: Neutro

Fonte: USDA, Bloomberg, hEDGEpoint

Como esperado, a maior produção nos EUA (+2M mt) ajudou a aliviar parte do corte em outros países, como Austrália, Cazaquistão e Etiópia, mas não foi o suficiente.

Ainda do lado da oferta, números locais da Rússia de maior produção não foram incorporados pelo USDA. Contudo, a agência atuou aumentando as exportações russas em 1M mt.

Report Semanal — Grãos

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Escrito por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

Revisado por Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil