Relatório Mensal Pós-WASDE - 2024 05 10

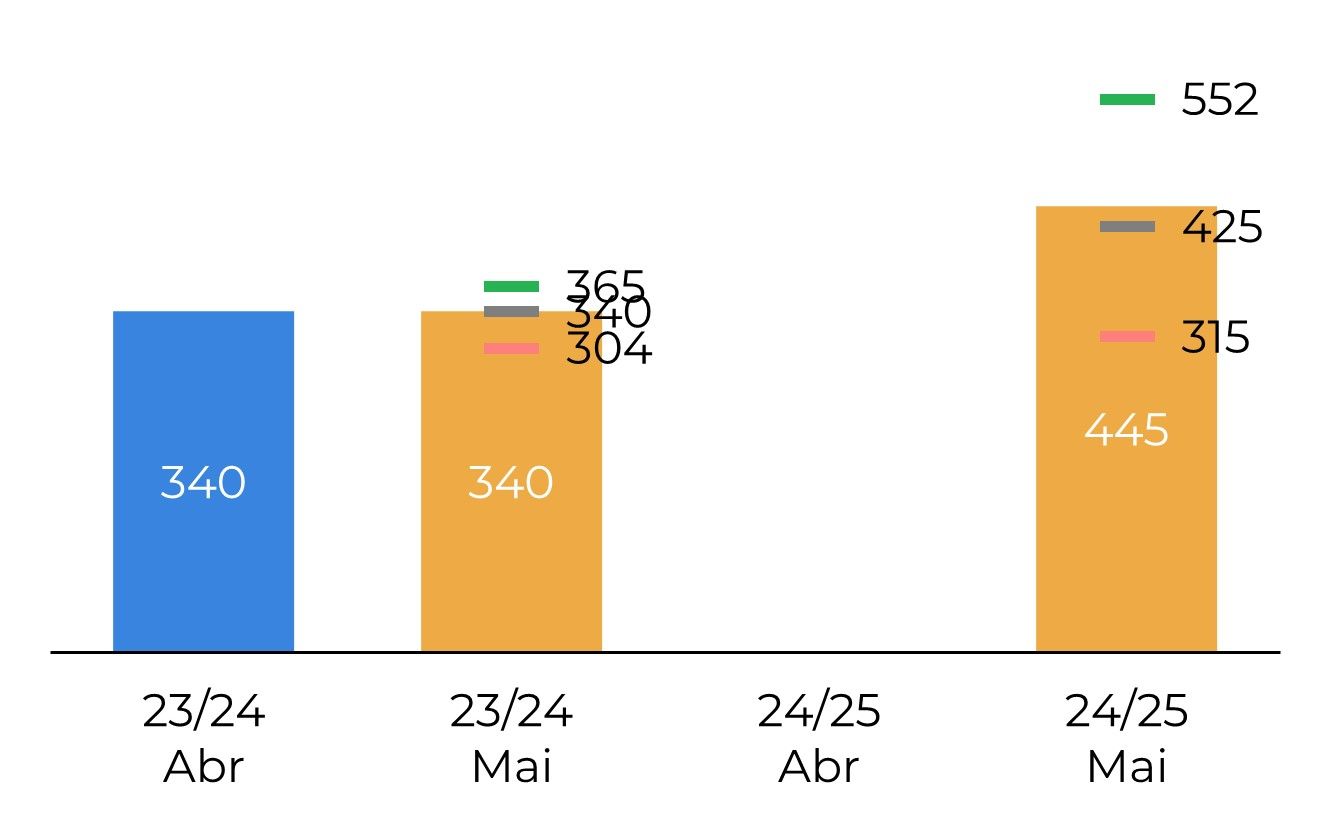

Soja: USDA confirma cenário de recomposição de estoque

Fonte: USDA, Bloomberg, Hedgepoint

Cabe aqui dois pontos de atenção: 1. Há espaço para maior demanda para exportação visto que a safra 23/24 na América do Sul é menor do que a leitura do USDA; 2. O uso de óleo de soja para biocombustíveis é o que tem puxado o processamento de soja nos EUA, qualquer soluço nesta indústria que vem de um cenários de margens apertadas, tende a refletir diretamente no balanço da soja.

Na América do Sul, o USDA começou a ajustar sua leitura 23/24 de soja e milho Brasil e milho Argentina, porém ainda continua bastante acima das leituras locais. Para a safra nova, 24/25, destaque para o otimismo com o potencial produtivo no Brasil: 169M mt de soja.

Mais detalhes em: https://www.hedgepointhub.com.br/path-player?courseid=updates-de-graos-acucar-e-oleaginosas&unit=650082a4628b69578c09e628Unit

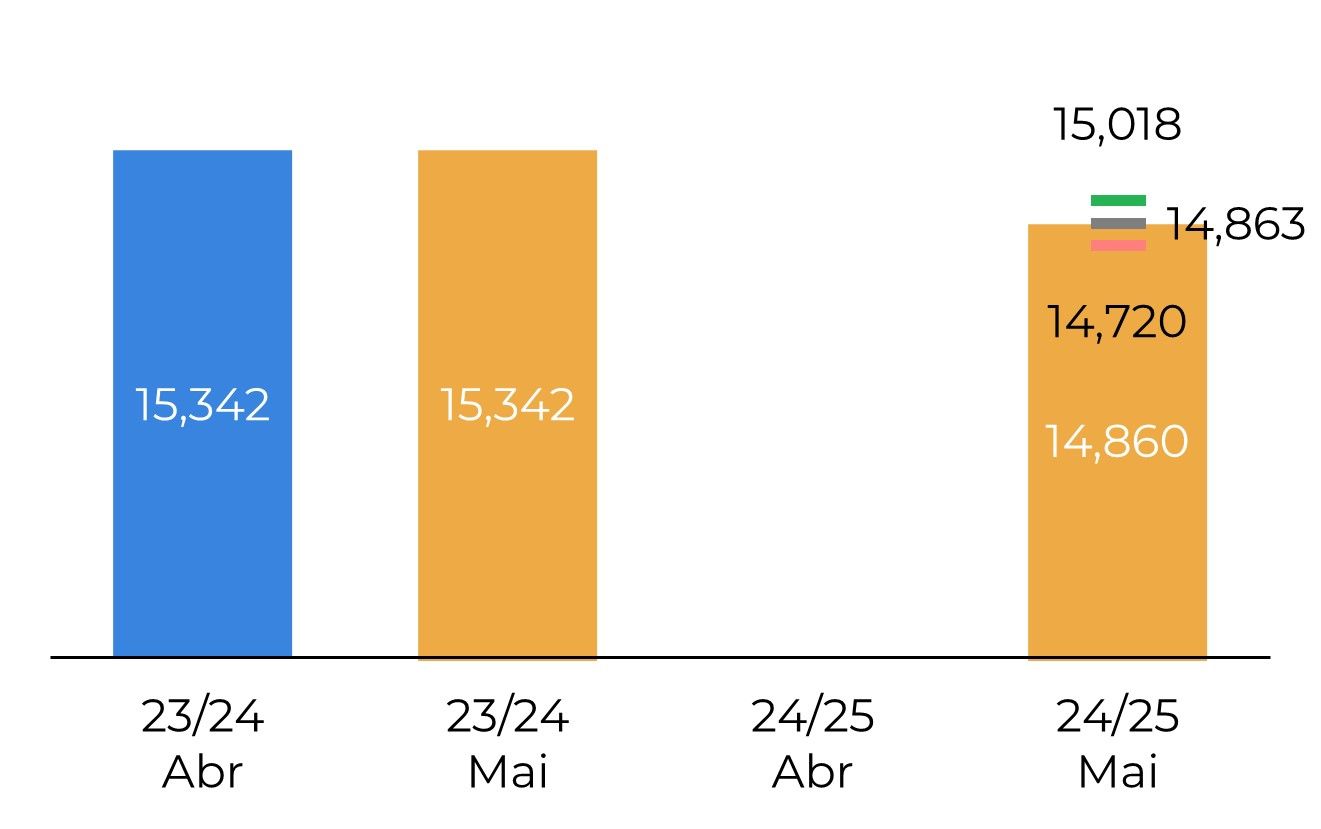

Milho: Estoque dos EUA indica maior aperto do que o esperado

Fonte: USDA, Bloomberg, Hedgepoint

Isso demanda atenção, uma vez que a leitura de produção considera um nível de produtividade das lavouras bastante otimista: baseado em tendência histórica de 1988 a 2023, plantio normal e condições climáticas regulares de verão no país. Cabe relembrar que nos últimos ciclos, o USDA superestimou a produtividade do cereal.

Quanto a América do Sul, é mais um ciclo que começa com expectativas altas em cima das produções de milho do Brasil e da Argetina: 127 e 51M mt, respectivamente.

Mais detalhes em: https://www.hedgepointhub.com.br/path-player?courseid=updates-de-graos-acucar-e-oleaginosas&unit=650082a4628b69578c09e628Unit

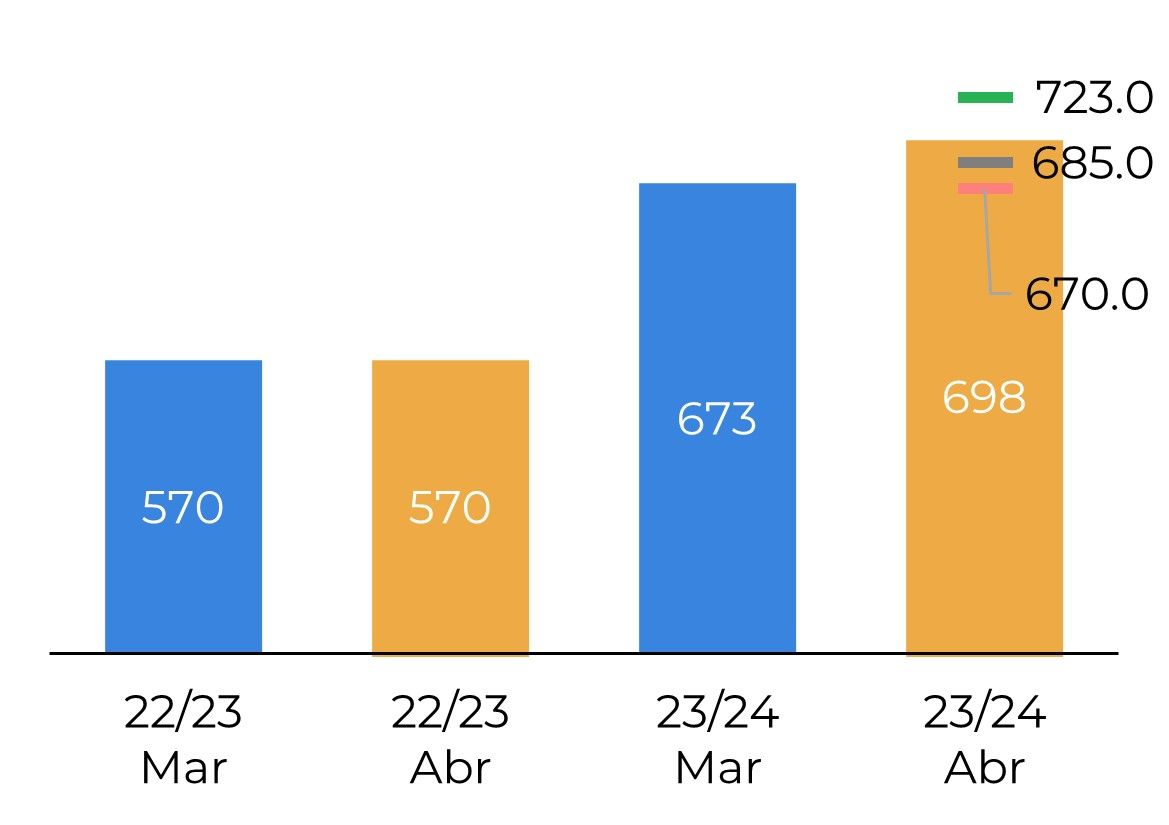

Trigo: USDA “mais realista que o rei” para a safra russa

Fonte: USDA, Bloomberg, hEDGEpoint

Começando pelo balanço americano, a produção esperada para a próxima safra ficou em 50.6M mt - ainda acima da temporada passada (49.3M mt), mas abaixo da mediana das estimativas do mercado (52.1M mt), refletindo a piora das condições de safra nas últimas semanas. O USDA também fez, na 24/25, um leve ajuste na suas estimativas de demanda interna e no estoque inicial, resultando em estoques finais também mais apertados do que o esperado pelo mercado – mas ainda um pouco mais confortáveis do que no ciclo 23/24.

Olhando para o balanço global, o USDA apontou para mais um ano de estoques apertados.. Além de cortes nas estimativas para a safra 23/24 em 0.5M mt, o primeiro número para a safra 24/25 veio quase 5M mt abaixo da mediana das estimativas de mercado. Apesar da expectativa de crescimento da produção global, os menores estoques de passagem e o aumento da demanda contribuíram para os estoques mais apertados.

Do lado da oferta global, certamente o número mais surpreendente foi o da produção russa em 24/25, estimada pelo USDA em 88M mt. Apesar de não ser um número absurdo, dado o clima adverso enfrentado pelo trigo russo nas últimas semanas, certamente não se esperava que a agência americana fosse “mais realista que o rei” e se antecipasse às consultorias locais, que ainda trabalham com estimativas acima das 90M mt. Apesar da menor safra, a agência americana ainda espera uma Rússia muito relevante no mercado global, exportando 52M mt na safra 24/25.

Mais detalhes em: https://www.hedgepointhub.com.br/path-player?courseid=updates-de-graos-acucar-e-oleaginosas&unit=650082a4628b69578c09e628Unit

Report Semanal — Grãos

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Escrito por Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil