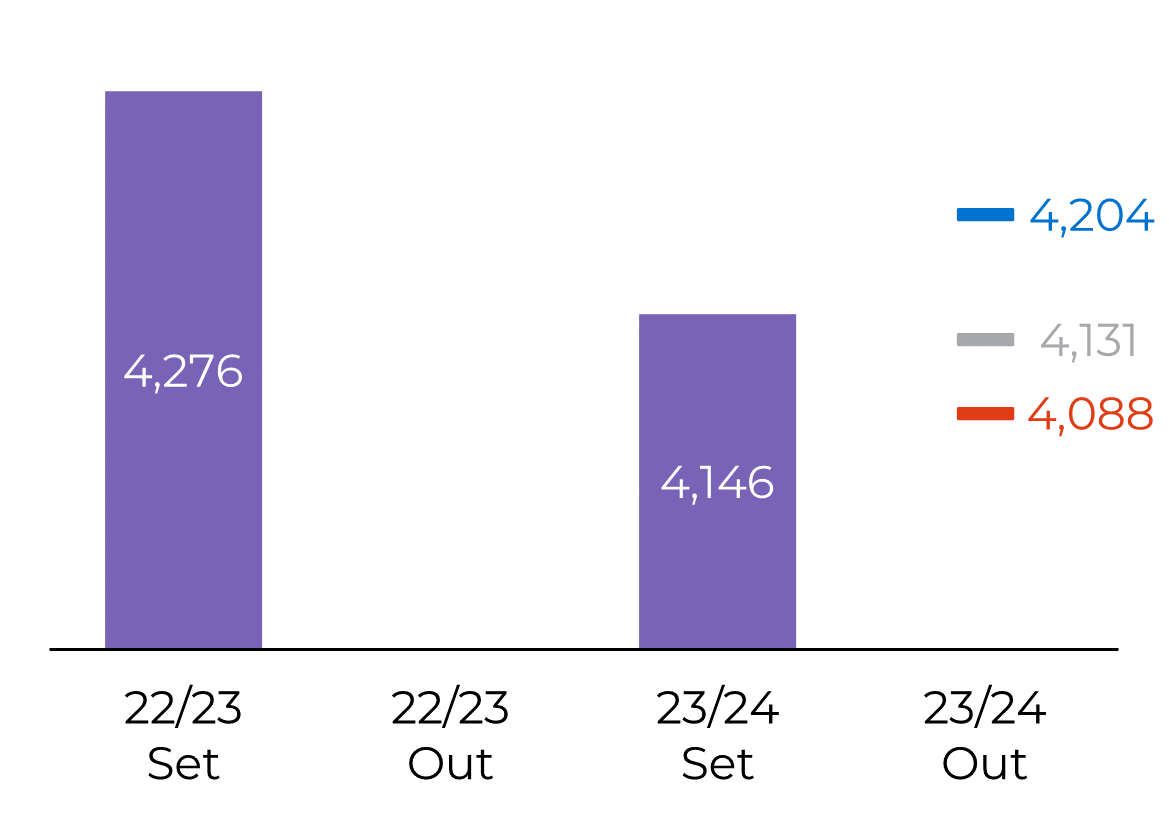

Figura 3: Trigo Mundo – Estoque Final (M ton)

Fonte: USDA, Bloomberg, hEDGEpoint

No lado do trigo, o Small Grains Summary do USDA trouxe maior produção para os EUA, o que será incorporado no próximo relatório WASDE. Além disso, os estoques vieram acima do esperado, o que significa que o consumo no país pode ser mais lento do que o previsto.

Por outro lado, os estoques mundiais já estão bastante apertados, dados os ajustes feitos em vários países (como Argentina, Austrália, Canadá e UE). No entanto, a estimativa da agência para a Rússia – o maior produtor e exportador mundial – ainda é alguns milhões de toneladas inferior à de consultorias locais.

Dessa forma, há chance de vermos mais disponibilidade em outubro caso a agência decida aderir a esses números locais, já que alguns dos cortes que eram esperados ocorreram ainda em setembro.