Relatório Semanal Açúcar e Etanol - 2023 09 18

A grande safra do CS brasileiro continua aumentando

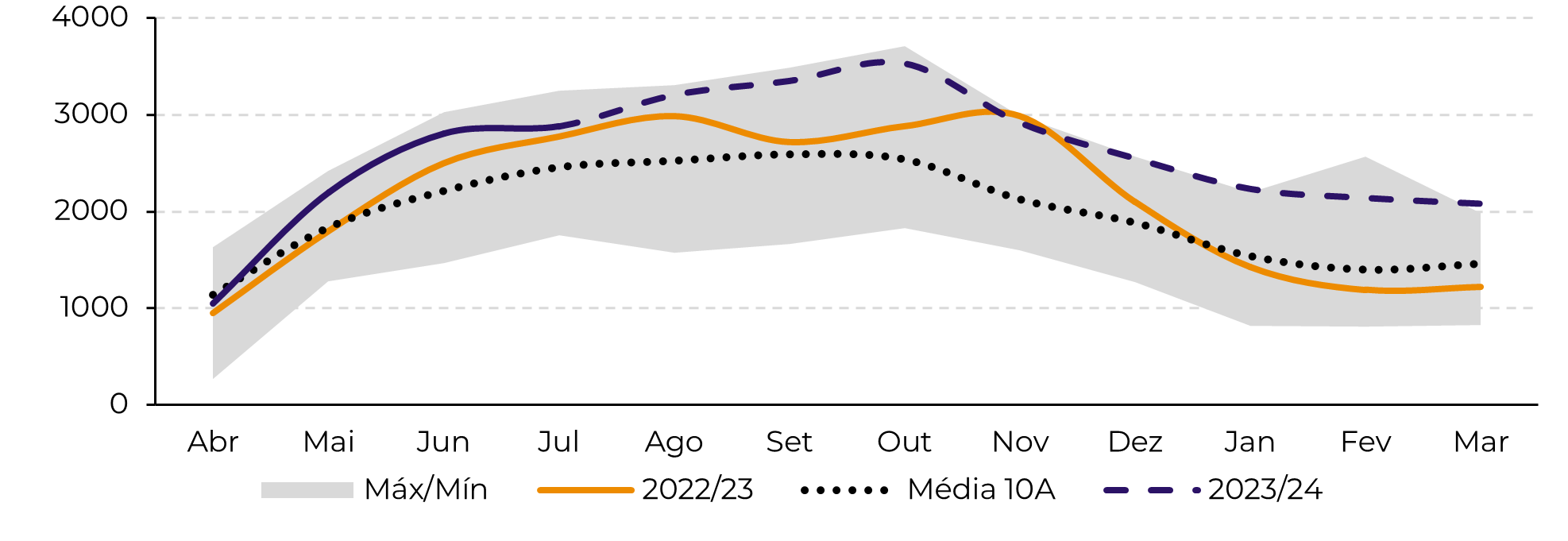

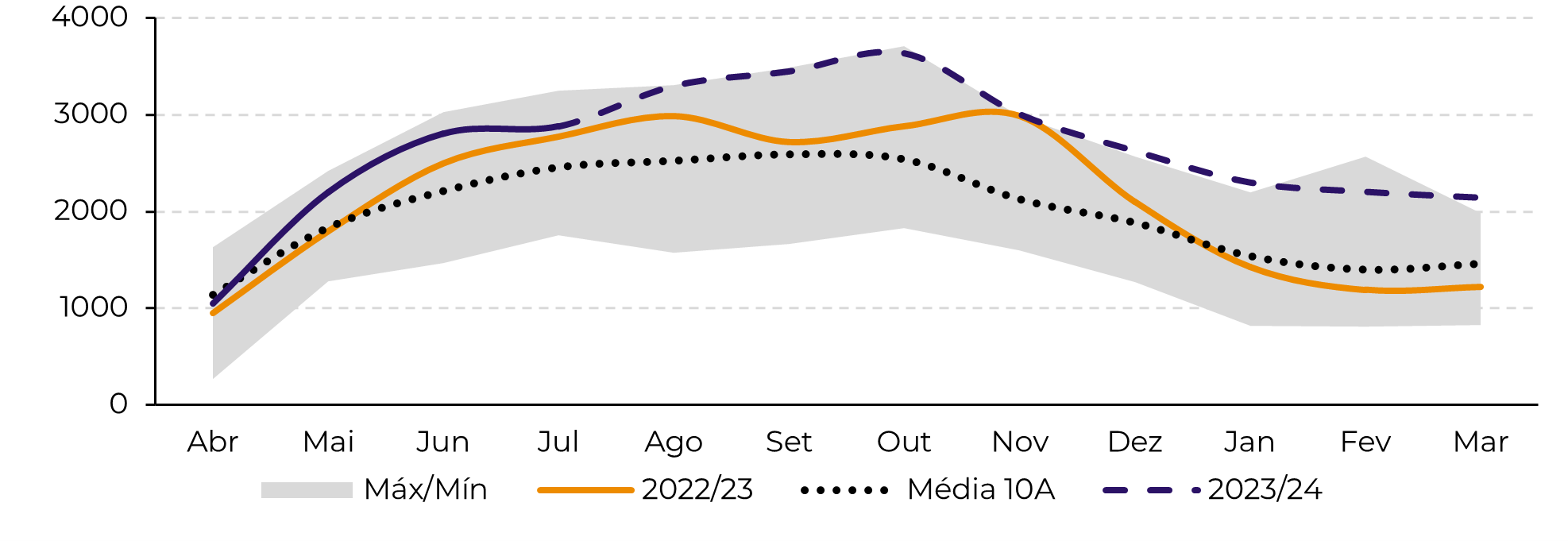

- A grande safra da região CS continua aumentando e parece ser consenso que ainda resta muita cana para ser processada ainda nesta temporada. Entretanto, o mercado já parece ter precificado essa tendência.

- Revisamos nossos números para cima levando em consideração a produtividade, ritmo e dias perdidos. Com uma safra de 624,8Mt, o Brasil poderá ultrapassar a produção de 40Mt de açúcar, amenizando parte da escassez internacional.

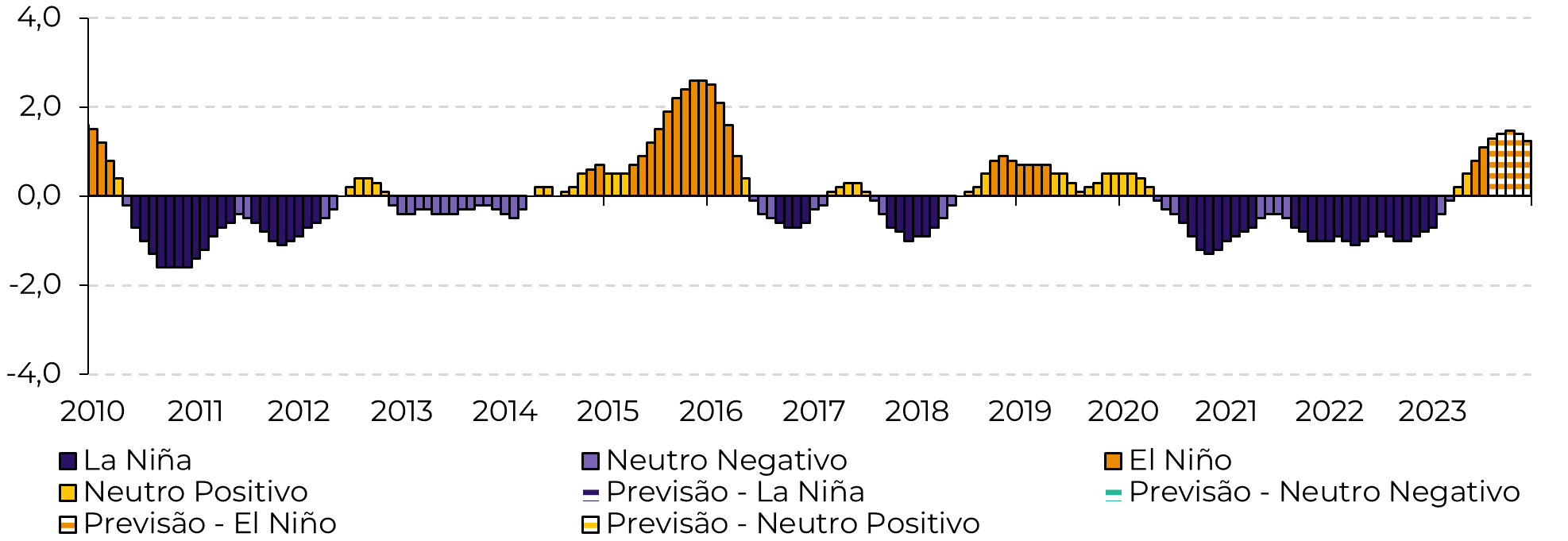

- Mas, é claro, o país não consegue suprir sozinho a ausência do Hemisfério Norte. A piora da colheita na Tailândia e a possibilidade de nenhuma exportação da Índia continuam a dar suporte aos preços. A extensão do período ativo do El Niño também induziu o mercado a ganhos mais elevados durante a semana passada.

- Embora possamos esperar alguma correção ao preço do contrato de outubro à medida que seu vencimento se aproxima e o Brasil continua a negociar com desconto, os fundamentos de longo prazo podem oferecer a alguns participantes incentivo suficiente para evitar uma queda significativa.

Fonte: UNICA, hEDGEpoint

Fonte: UNICA, hEDGEpoint

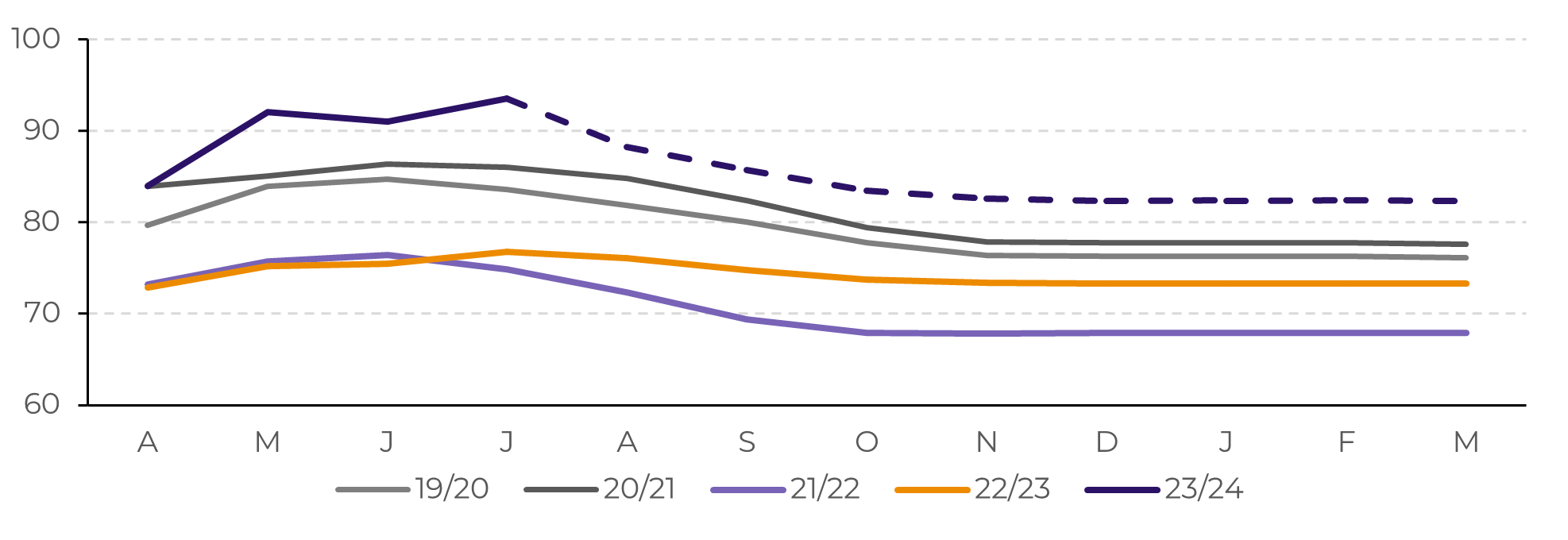

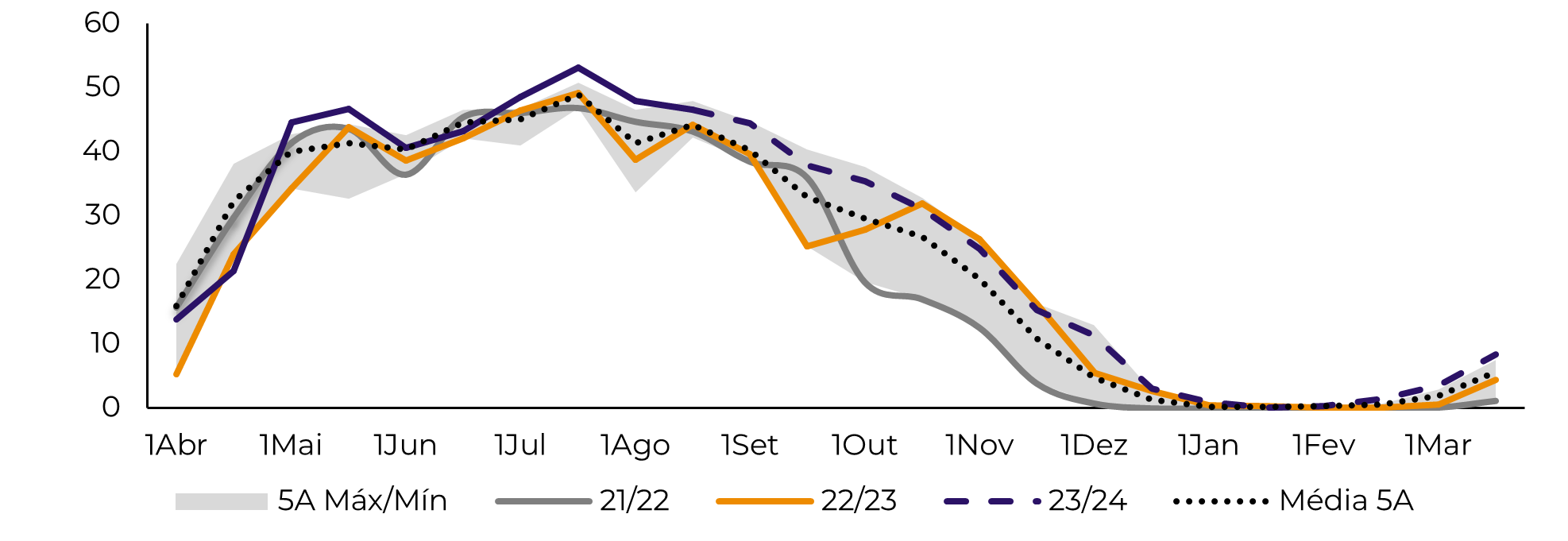

Podemos considerar ambas as estimativas como uma boa faixa indicadora do rumo que a safra está tomando. É claro que o clima desempenha um grande papel na capacidade da região de atingir ou não esse nível – mesmo que haja cana suficiente para o fazer. Portanto, analisamos também os dias perdidos até o momento e sua correlação. Para verificar se um dia foi considerado perdido ou não, estabelecemos um limite de precipitação de 5mm. Também consideramos a média entre algumas regiões-chave, como Ribeirão Preto (SP), São José do Rio Preto (SP), Mineiros (GO), Triângulo Mineiro (MG) e outras para estimar os dias perdidos do CS.

Figura 3: Análise Histórica do Índice Niño Oceânico e Previsão 2023 - ONI (°C)

Fonte: NOAA

Incorporando os resultados de julho, nossos modelos mostram que é possível atingir uma produtividade acumulada da cana de 82,4t/ha até o final de 23/24. Com um aumento de área de 1,3%, todas as evidências apontam para 624,8Mt de cana.

Figura 4: Estimativa de dias perdidos por quinzena (nº de dias)

Fonte: Bloomberg, hEDGEpoint

Fonte: UNICA, SECEX, Williams, hEDGEpoint

Fonte: UNICA, SECEX, Williams, hEDGEpoint

Em resumo

Relatório Semanal - Açúcar e Etanol

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil