Relatório Semanal Açúcar e Etanol - 2023 10 02

Clima da Índia, entrega e macro: que semana!

- Desde uma quantidade razoável entregue até mudanças macro e melhores chuvas na Índia, o mercado de açúcar enfrentou volatilidade durante a semana passada, com o contrato de outubro corrigido para 26,02 apenas para se recuperar e expirar em 26,27 USc/lb.

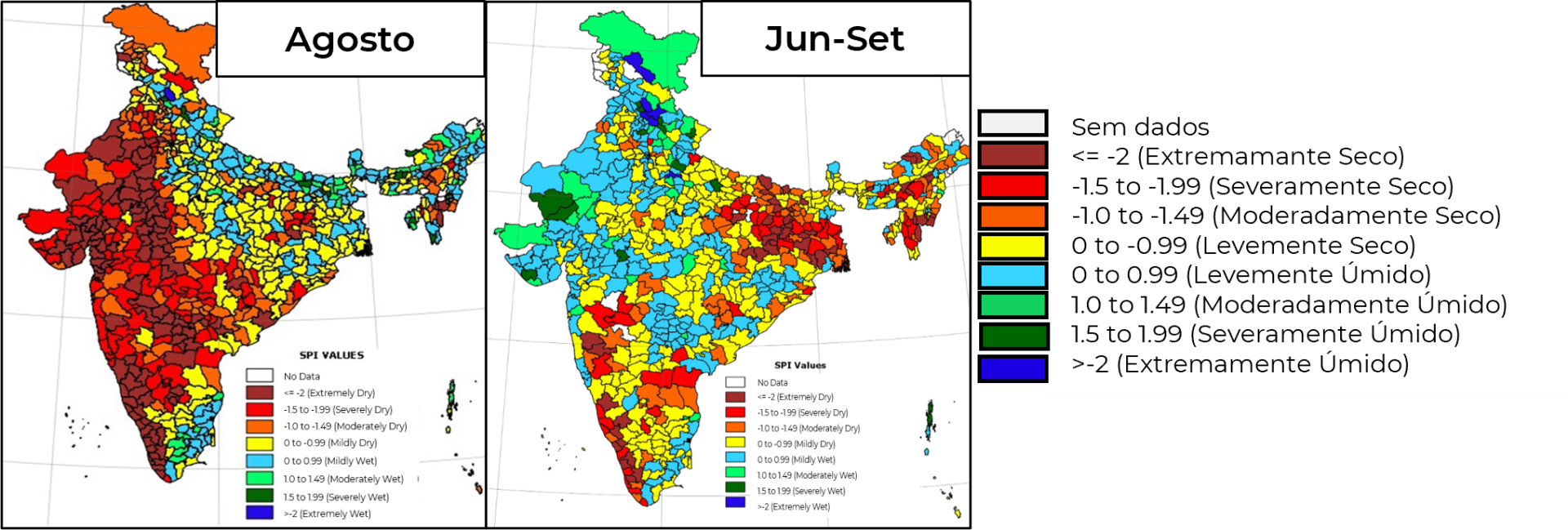

- Neste relatório pretendemos discutir o clima da Índia e porque mantivemos a nossa produção inalterada em 31,4Mt. Sim, houve poucas chuvas e durante Agosto o país enfrentou a pior precipitação em 100 anos! Mas olhando para o Índice Padronizado de Precipitação (SPI), é possível observar que os principais estados produtores, como Uttar Pradesh, Tamil Nadu e Gujarat, sofreram pouco durante todo o período de desenvolvimento da cana-de-açúcar (jun-set).

- Embora não tenhamos alterado a nossa produção, alteramos nossa visão de exportação, oferecendo mais suporte ao contrato H24.

- Dado que o mercado de açúcar brancos é mais severamente afetado por uma menor participação no Hemisfério Norte, o prêmio do branco deve seguir sustentado.

Figura 1: Índice Padronizado de Precipitação (SPI) para a Índia

Fonte:Fonte: India Meteorological Department

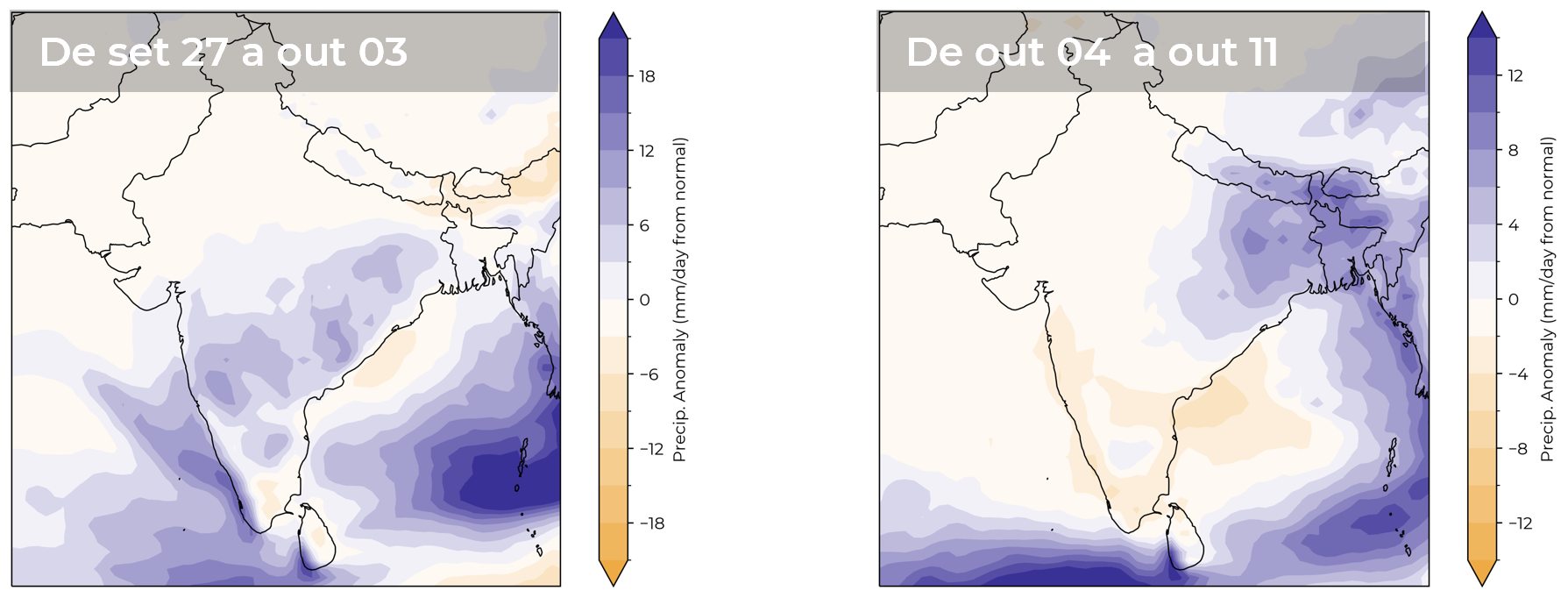

Figura 2: Previsão de anomalia de precipitação (mm por dia)

Fonte: NOAA, hEDGEpoint

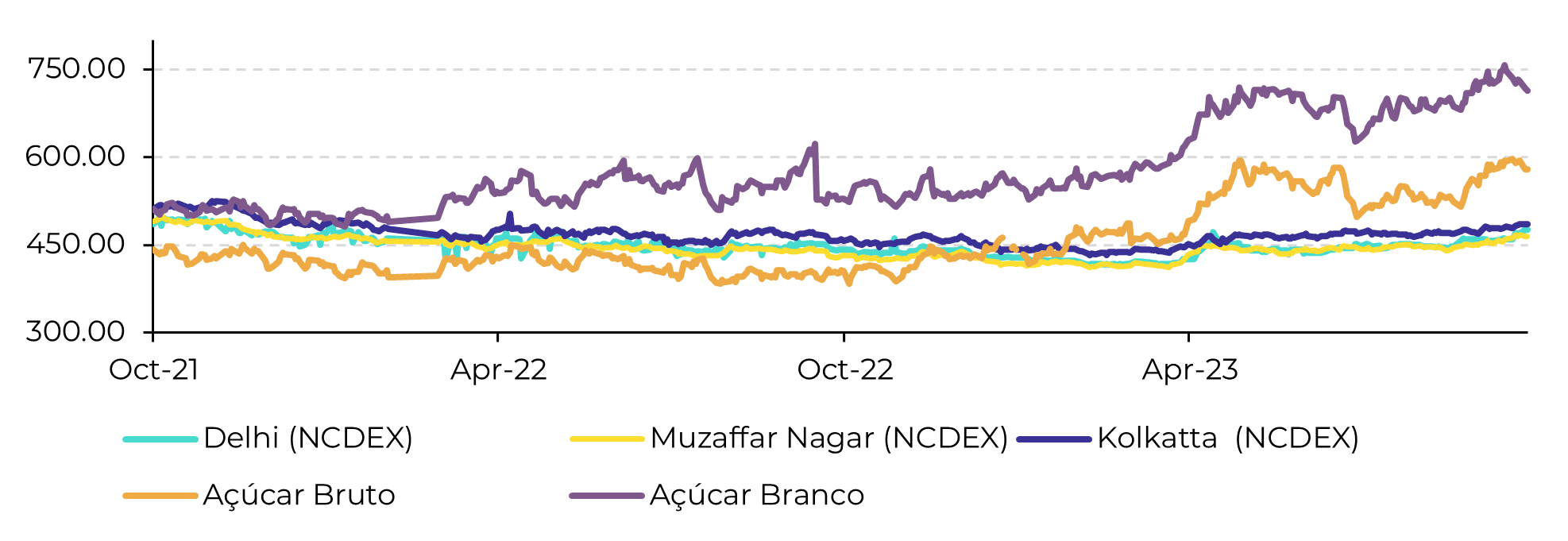

Figura 3: Preços Domésticos (Índia) vs Internacionais (USD/t)

Fonte: Bloomberg, hEDGEpoint

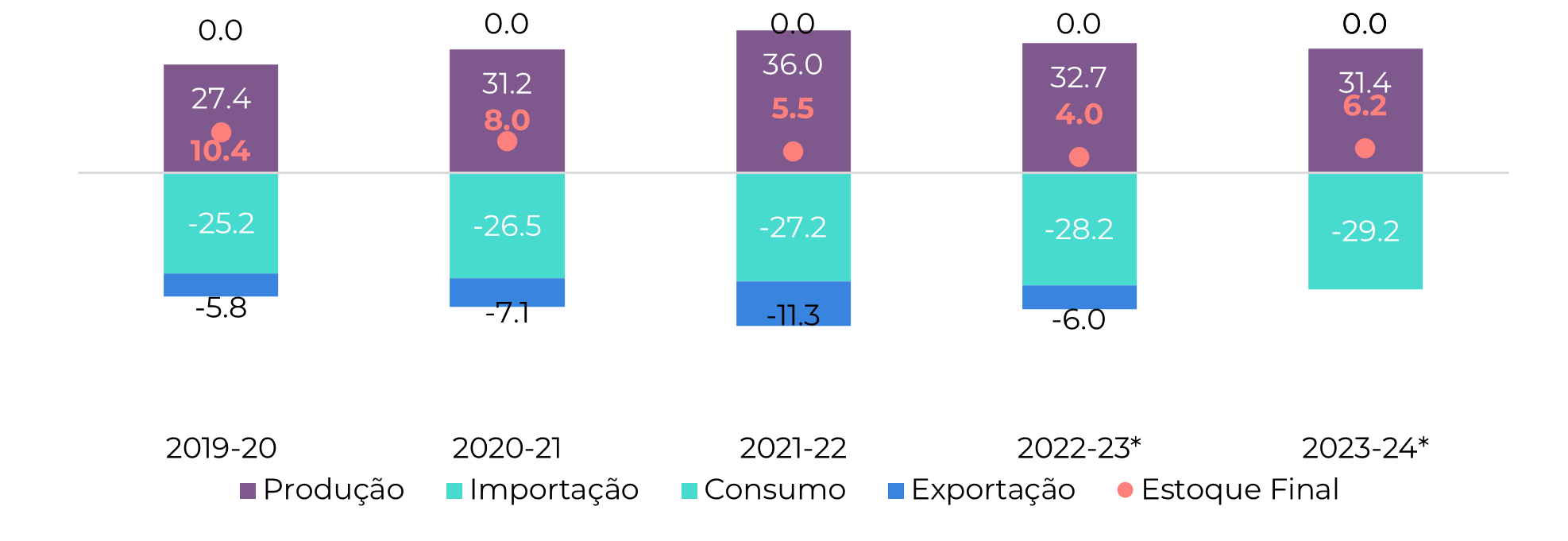

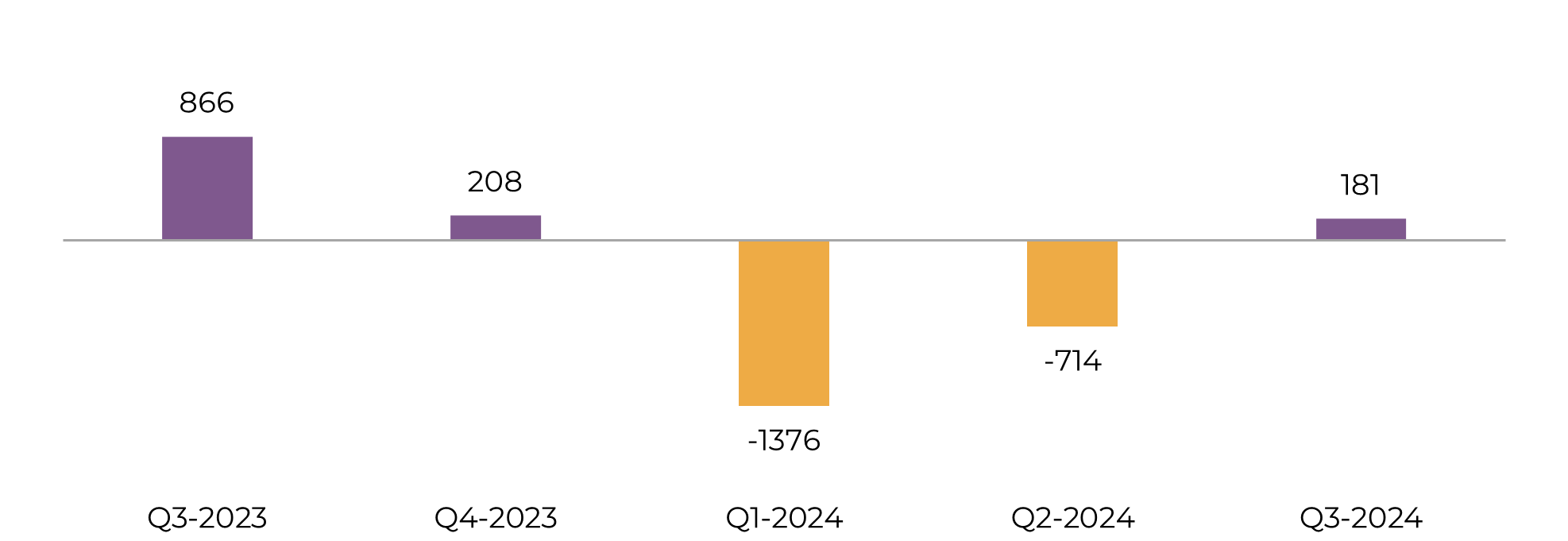

Figura 4: Balanço de açúcar da Índia (Mt dezembro-novembro)

Fonte: ISMA, AISTA, hEDGEpoint

É claro que, ao contrário do que acontece no mercado de açúcar bruto, o Brasil oferece pouco conforto ao mercado de branco, uma tendência que contribui para a manutenção de um alto prêmio do branco e que deve perdurar ao longo dos últimos meses do ano e, possivelmente, pelo início do próximo.

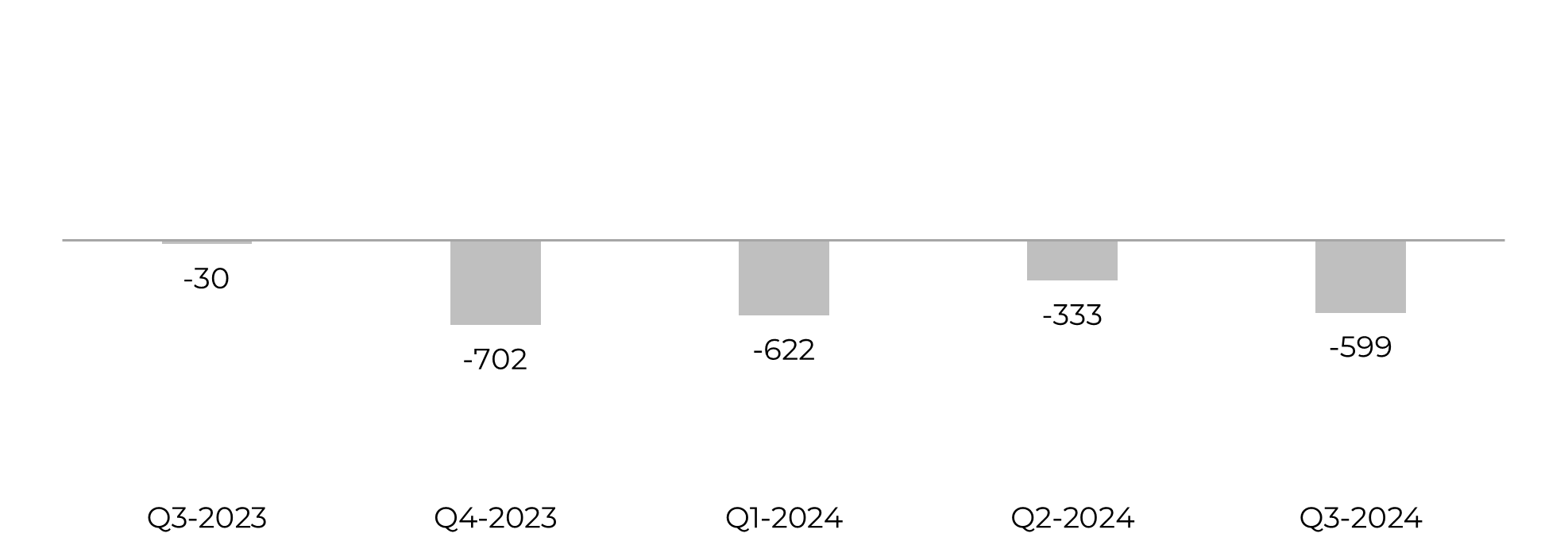

Fonte: hEDGEpoint, Green Pool

Fonte: hEDGEpoint, Green Pool

Em resumo

Embora não tenhamos alterado a nossa produção, para que os nossos fluxos comerciais refletissem o que tem sido precificado, assumimos como caso base a ausência de exportações indianas, representando um déficit de mais de 1Mt no 1T-24, o que significa uma tendência altista para o contrato de março de 2024.

Relatório Semanal - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil