Relatório Semanal Açúcar e Etanol - 2023 10 16

Alta volatilidade em meio a preocupações geopolíticas

- Os preços do açúcar enfrentaram maior volatilidade devido a forças opostas tanto nos fundamentos como na geopolítica.

- Em termos de fundamentos, embora esperemos uma escassez de disponibilidade durante o período da entressafra brasileira, as estimativas de produção de açúcar na Europa Ocidental e Oriental melhoraram.

- As atuais tensões geopolíticas, especialmente no que diz respeito aos países produtores de petróleo, intensificaram a instabilidade do mercado e fizeram os preços do petróleo subir. Ao mesmo tempo, os eventos recentes contribuíram para um cenário de maior percepção de risco, o que pode levar os investidores a buscarem ativos mais estáveis, como o dólar e o ouro.

- Espera-se que esta volatilidade persista. Dada a tendência altista de curto e médio prazo no mercado de açúcar, pelo menos até que a safra 24/25 do Brasil entre em ação, os preços do adoçante devem permanecer sustentados.

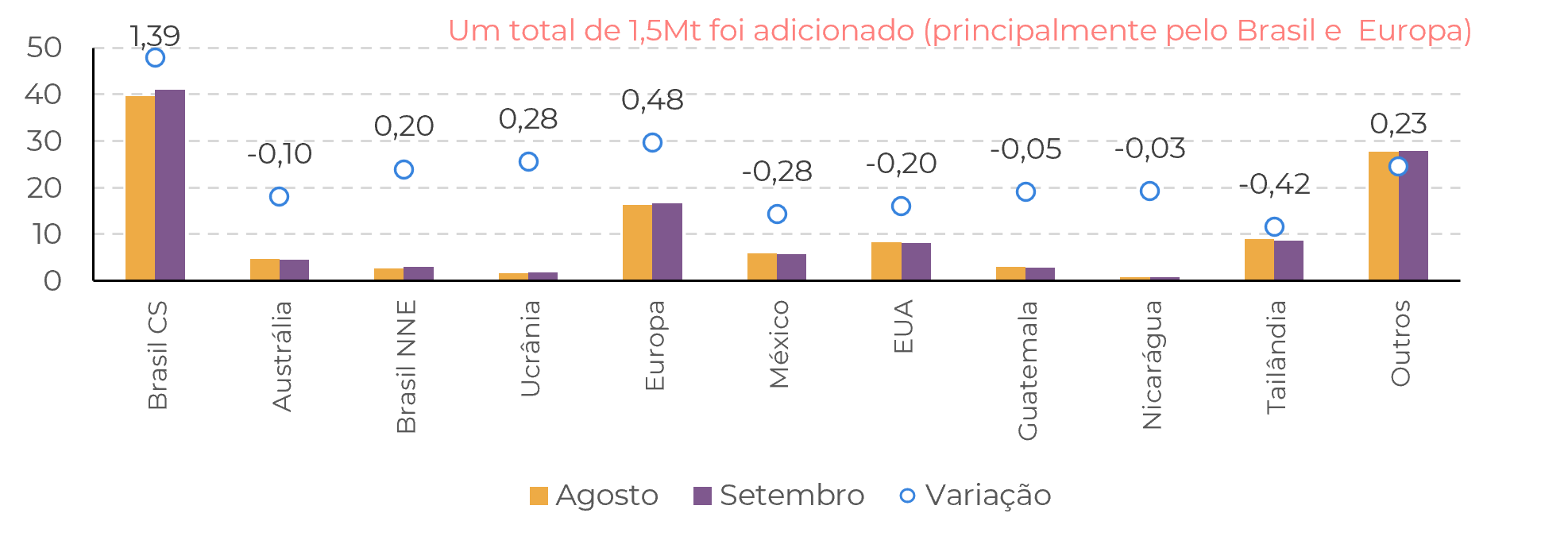

Figura 1: Variação das estimativas de produção para 23/24 (out-set) em Mt tq

Fonte: hEDGEpoint, Green Pool

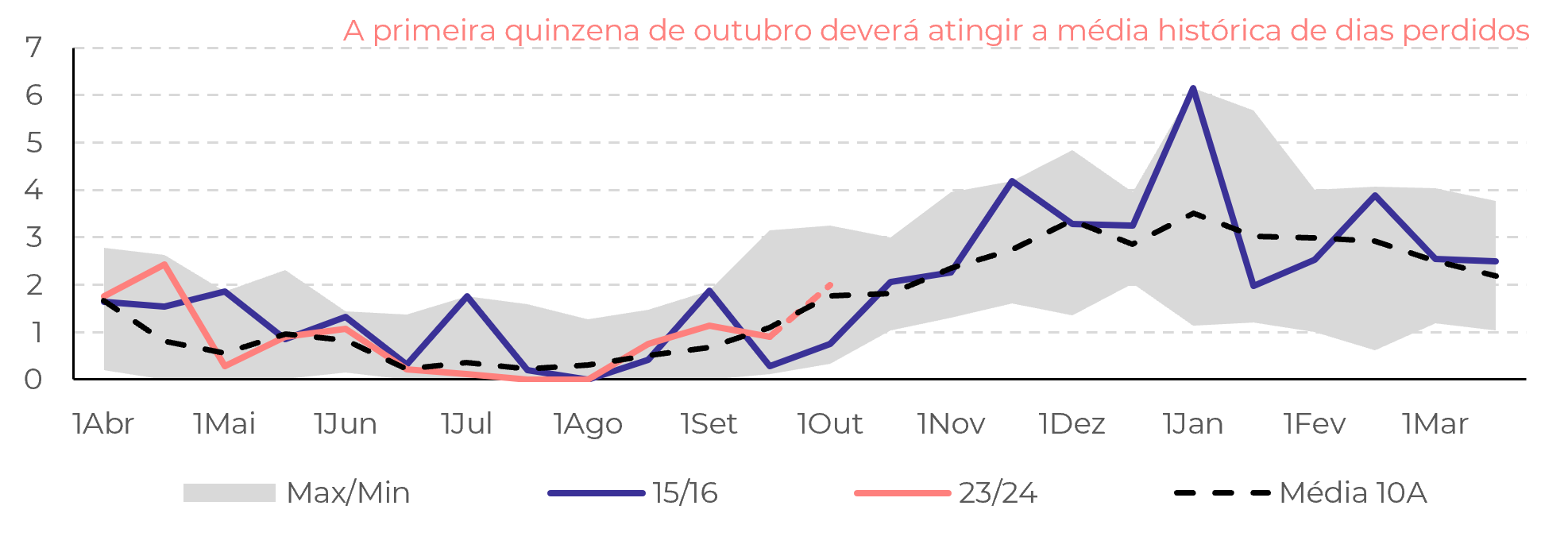

Figura 2: Estimativas de dias perdidos para o Centro Sul Brasileiro (nº dias)

Fonte: hEDGEpoint, Green Pool

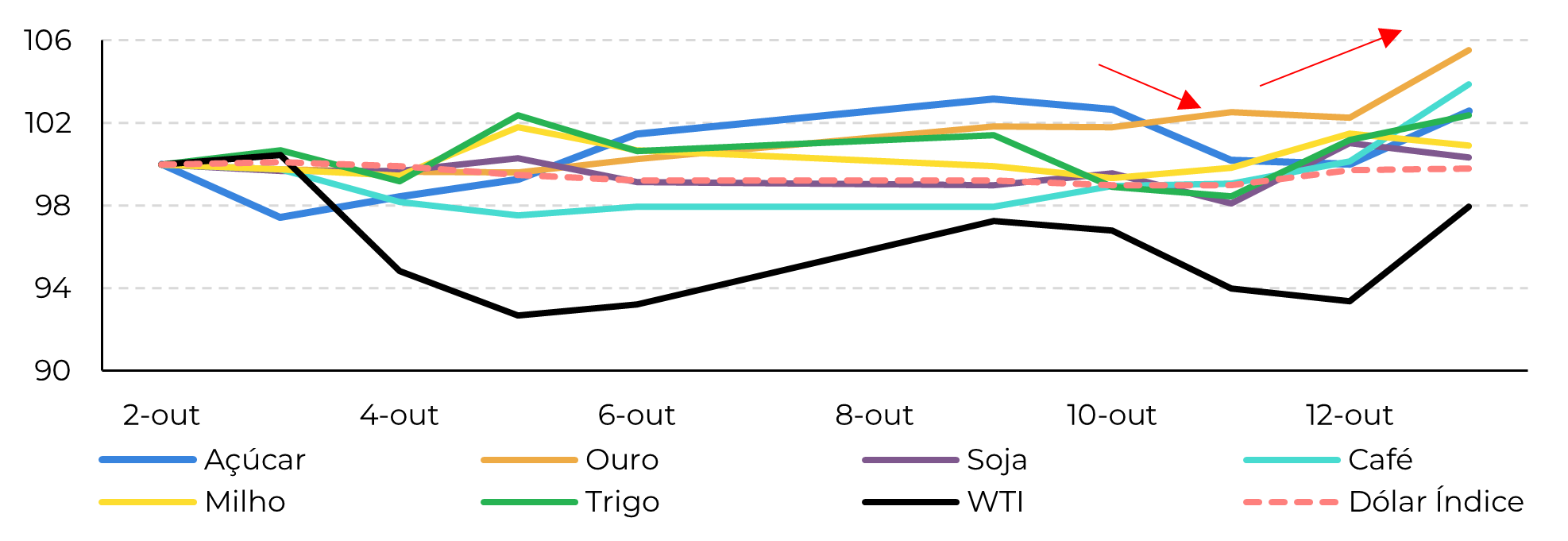

É comum que em tempos de tensões geopolíticas, os investidores, principalmente os especuladores, busquem ativos mais estáveis, como o próprio dólar e o ouro, como forma de proteção financeira. Este movimento pode desencadear perdas significativas em mercados considerados mais voláteis, possibilitando uma correção no posicionamento dos fundos. Neste caso específico, pela importância da região para o complexo energético e para o transporte marítimo, o açúcar ainda pode encontrar suporte.

Figura 3: Percepção de risco vs petróleo altista: índice de variação de preços (02 de outubro = 100)

Fonte: Refinitiv, hEDGEpoint

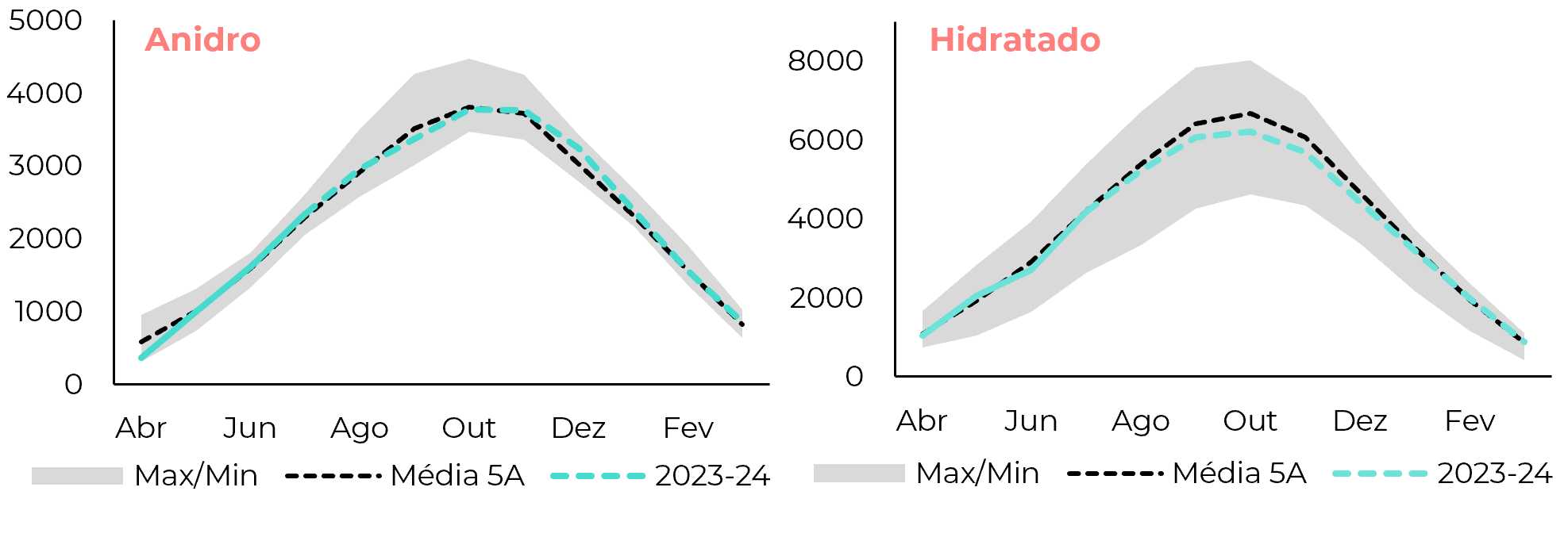

Figura 4: Estoques de etanol no Brasil com crescimento de 5,6% no Ciclo Otto (mil m³)

Fonte: UNICA, SECEX, MAPA, ANP, hEDGEpoint

Espera-se que esta volatilidade persista. Lamentavelmente, a intensificação de tensões geopolíticas ampliou ainda mais a instabilidade do mercado. Dada a tendência já de alta de curto e médio prazo no mercado de açúcar, pelo menos até que a safra 24/25 do Brasil entre em ação, os preços do adoçante devem seguir sustentados. Contudo, se a percepção de risco aumentar, especialmente na ausência de sinais positivos de recuperação da economia dos EUA, o mercado poderá testemunhar vendas especulativas (selloffs).

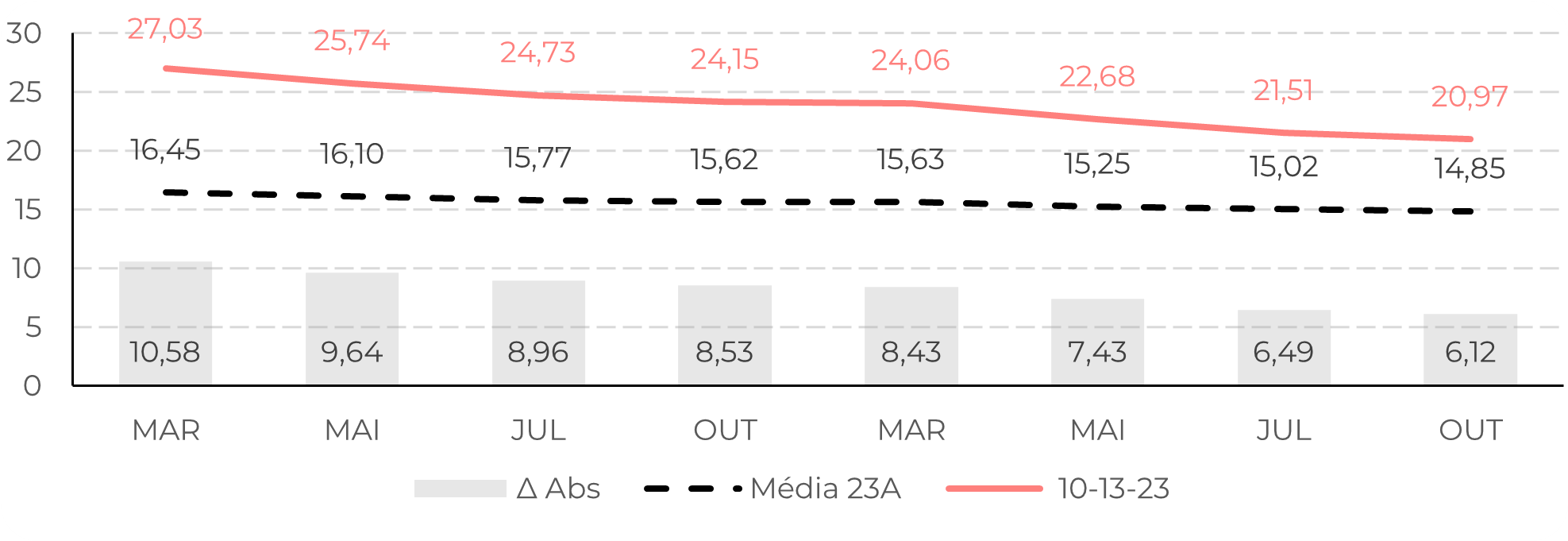

Figura 5: Preços do açúcar permanecem acima da média histórica (Usc/lb)

Fonte: Refinitiv, hEDGEpoint

Em resumo

Portanto, com o mercado contabilizando todos esses fatores, espera-se que a volatilidade continue. Com a tendência de alta no mercado de açúcar, os preços deverão permanecer sustentados pelo menos até a safra 24/25 do Brasil.

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil