Relatório Semanal Açúcar e Etanol - 2023 10 23

Um pouco da América do Norte e Central

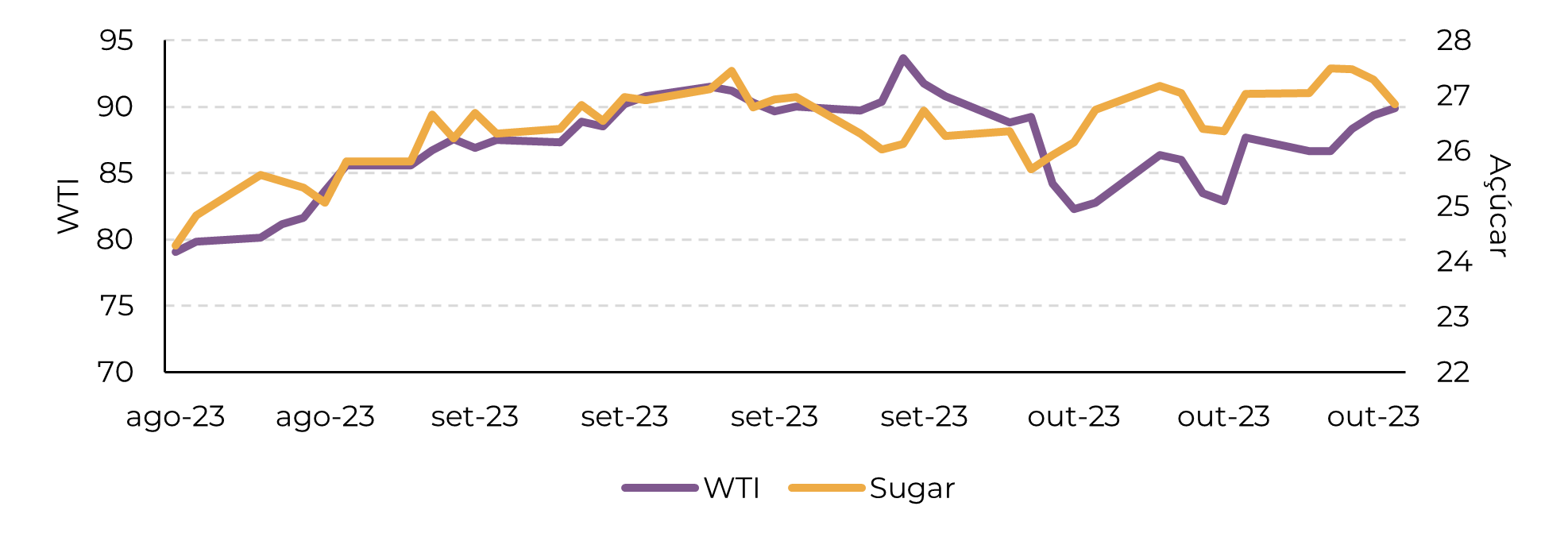

- O açúcar bruto permanece sustentado, com as chuvas no Centro-Sul e a extensão do período de restrição às exportações na Índia contribuindo para esta tendência. No entanto, o adoçante enfrentou correções na sexta-feira, pouco depois de o governo brasileiro anunciar cortes nos preços domésticos da gasolina, uma notícia baixista para o etanol.

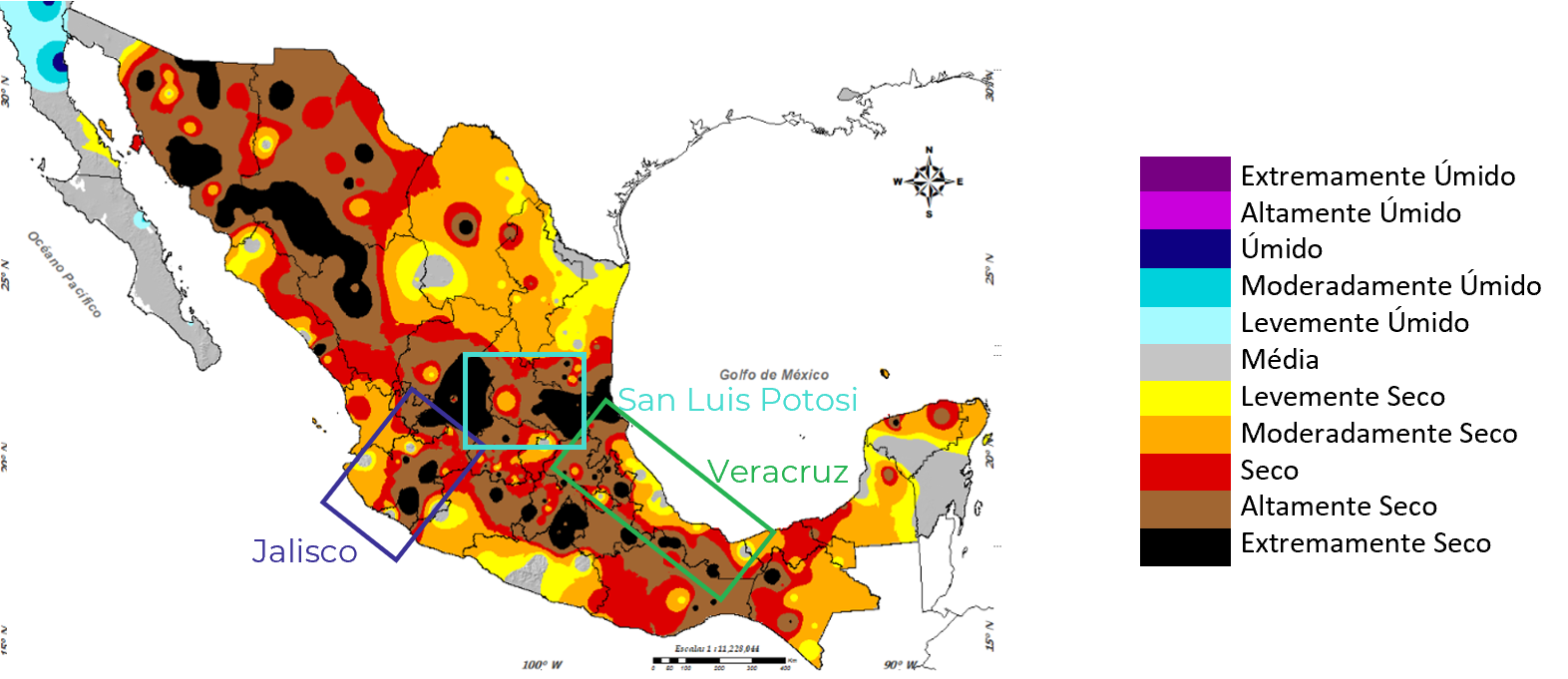

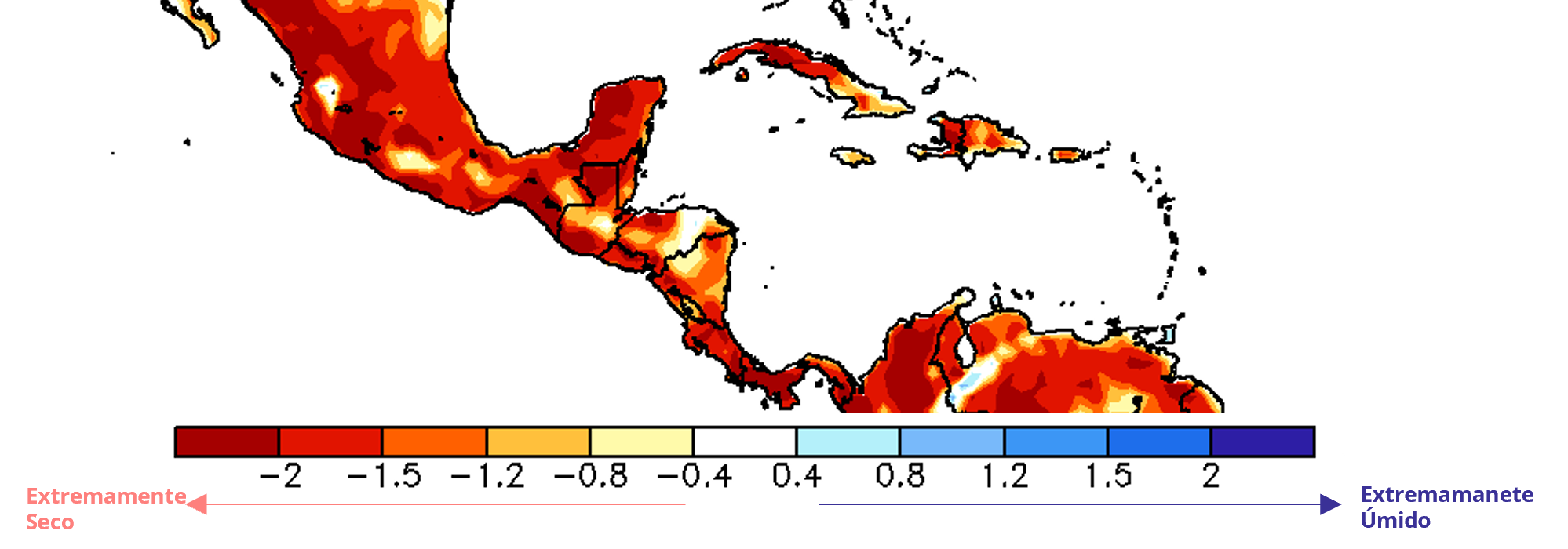

- O El Niño interrompeu as chuvas no México, afetando o crescimento da cana-de-açúcar, especialmente em Jalisco e San Luis Potosi, levando expectativa de disponibilidade limitada no país.

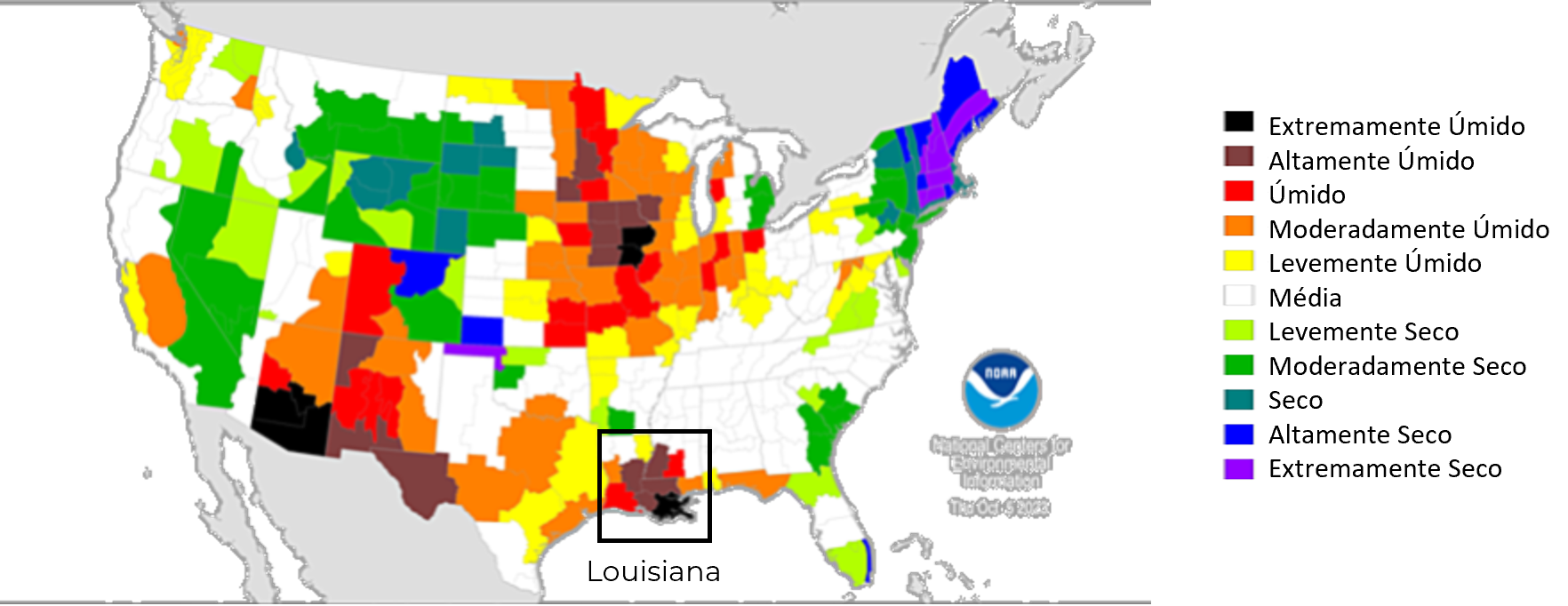

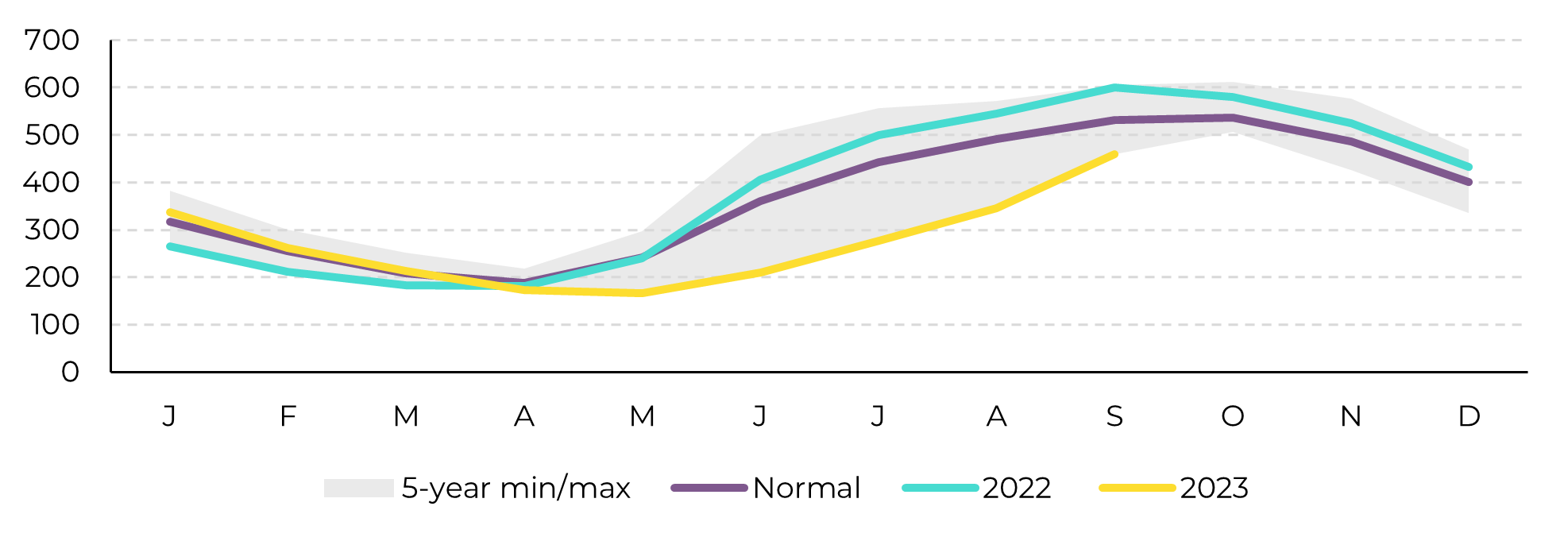

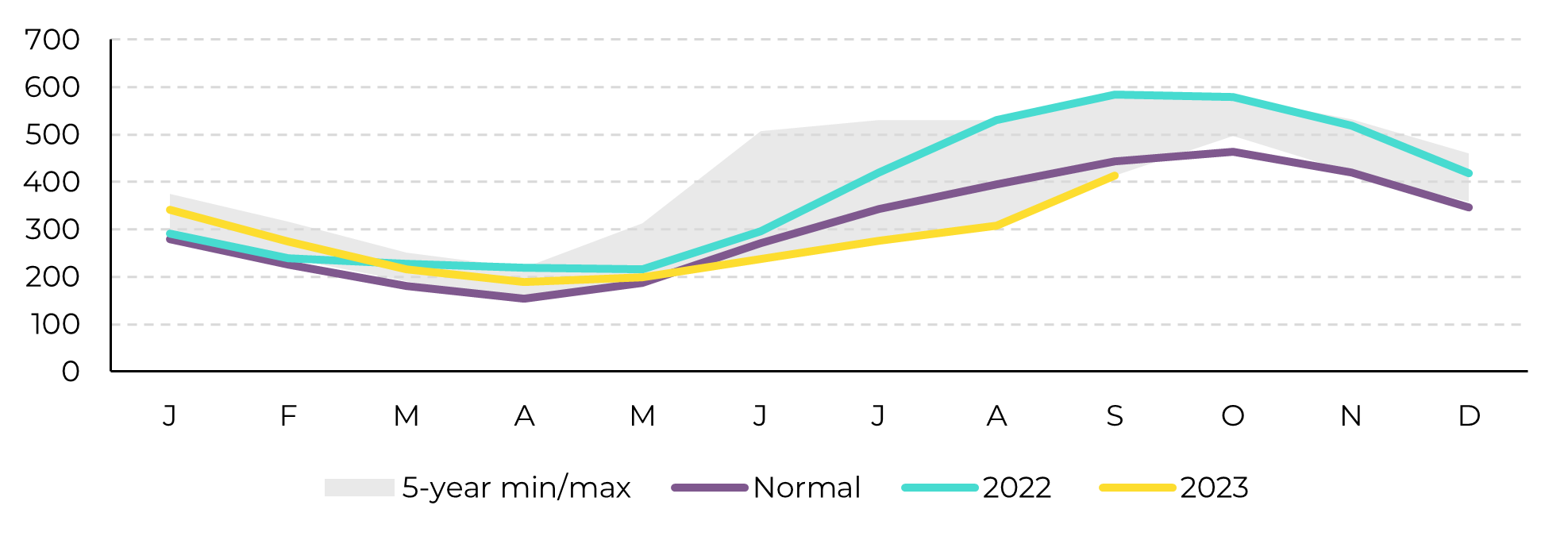

- O estado de Louisiana deve sofrer uma queda significativa (18%) na disponibilidade de cana-de-açúcar devido à seca, impactando o mercado de açúcar dos EUA, embora a Flórida e os estados produtores de beterraba tenham sido menos afetados.

- Os países da América Central, incluindo a Guatemala e El Salvador, enfrentaram condições de seca, afetando sua produção.

Fonte: Refiinitiv, hEDGEpoint

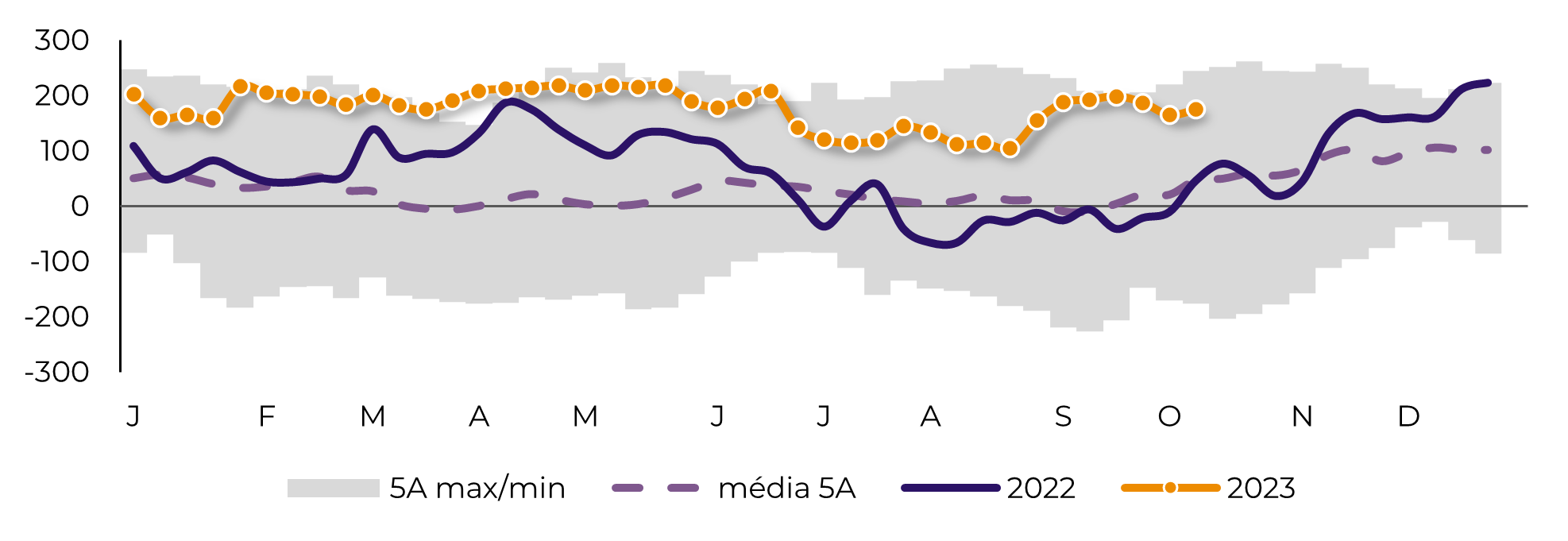

Fonte: CFTC, hEDGEpoint

Figura 3: IPS do México por 6 meses (abril – setembro)

Fonte: Conagua, SMN

Figura 4: IPS dos EUA por 6 meses (abril – setembro)

Fonte: NOAA

Segundo a última atualização da agência, o país deve fazer uso de seus estoques durante 23/24, passando de uma relação estoque/uso de 15,6% estimada para 22/23 para 12,3%.

Figura 5: IPS da América Central por 6 meses (abril – setembro)

Fonte: NOAA

Fonte: Refinifiv, hEDGEpoint

Fonte: Refinifiv, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Victor Arduim

victor.arduim@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil