Etanol perde correlação com o complexo energético

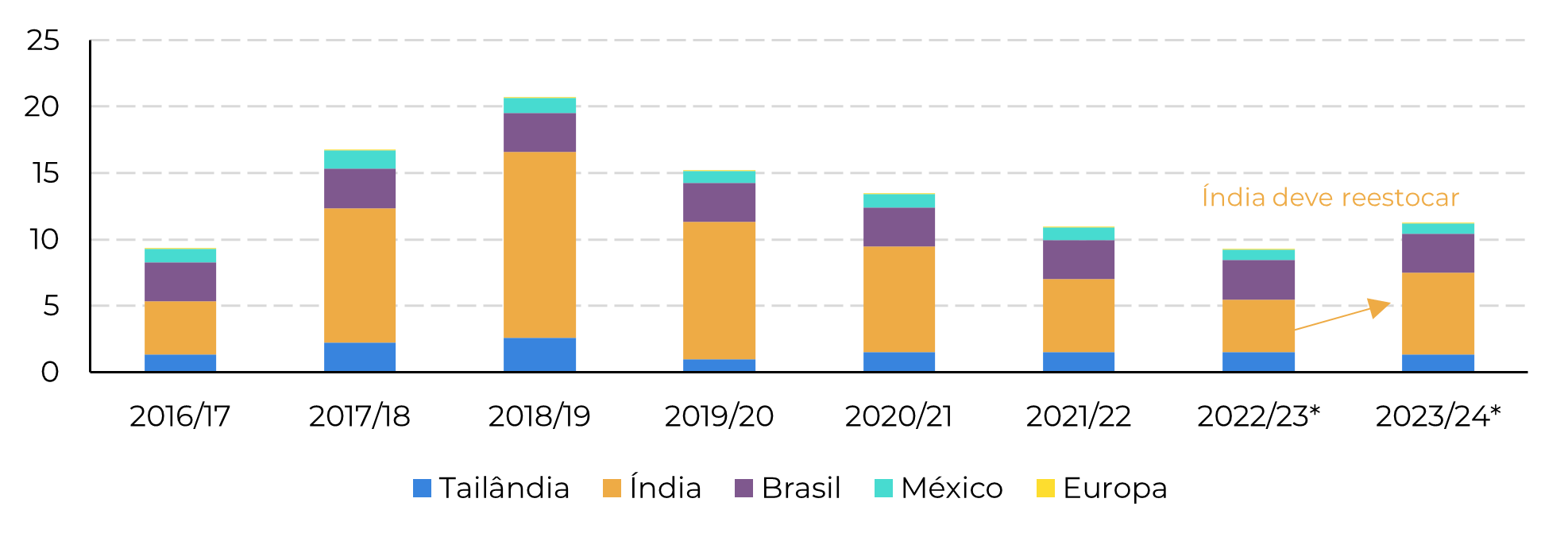

Figura 1: Estoque final nas principais origens

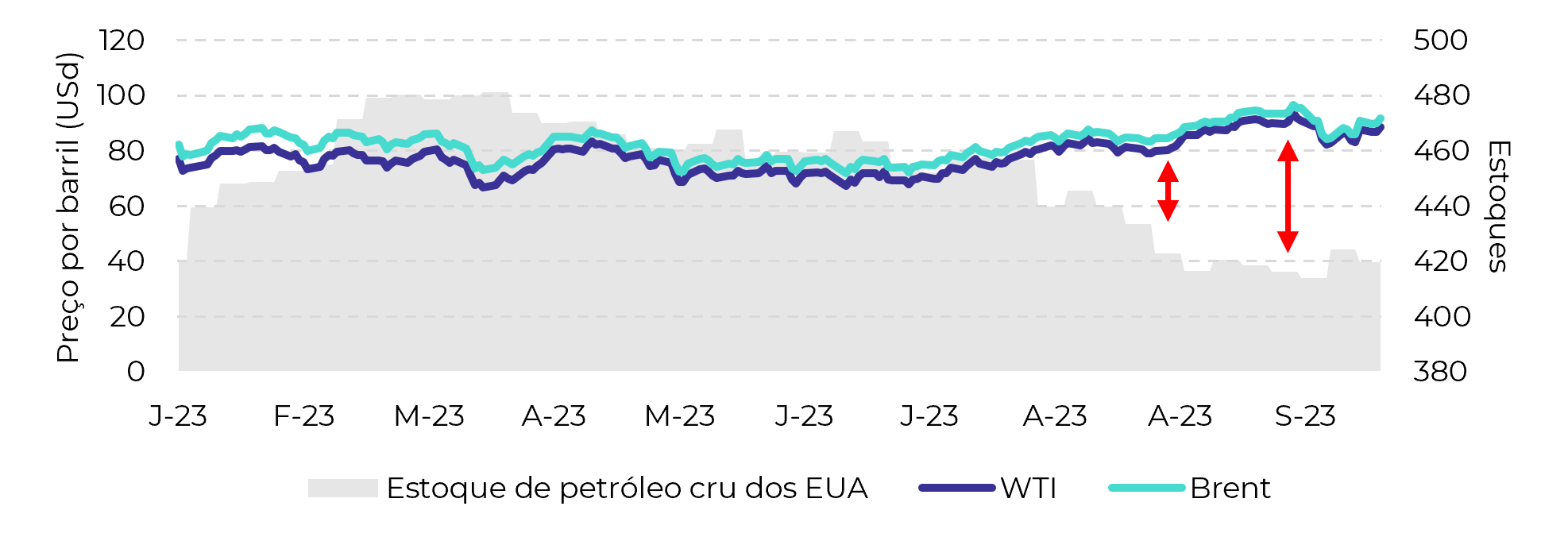

Figura 2: Impacto dos cortes da OPEP+ nos estoques de petróleo dos EUA

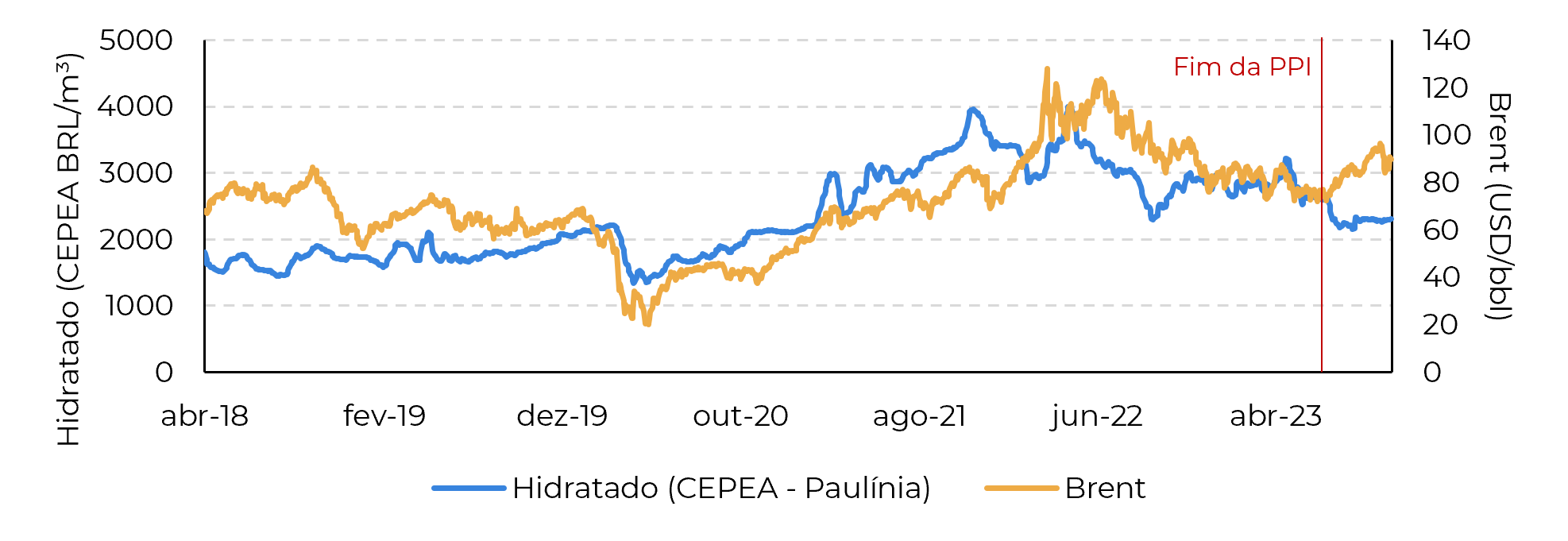

Figura 3: Fim do PPI e quebra de correlação entre hidratado e petróleo

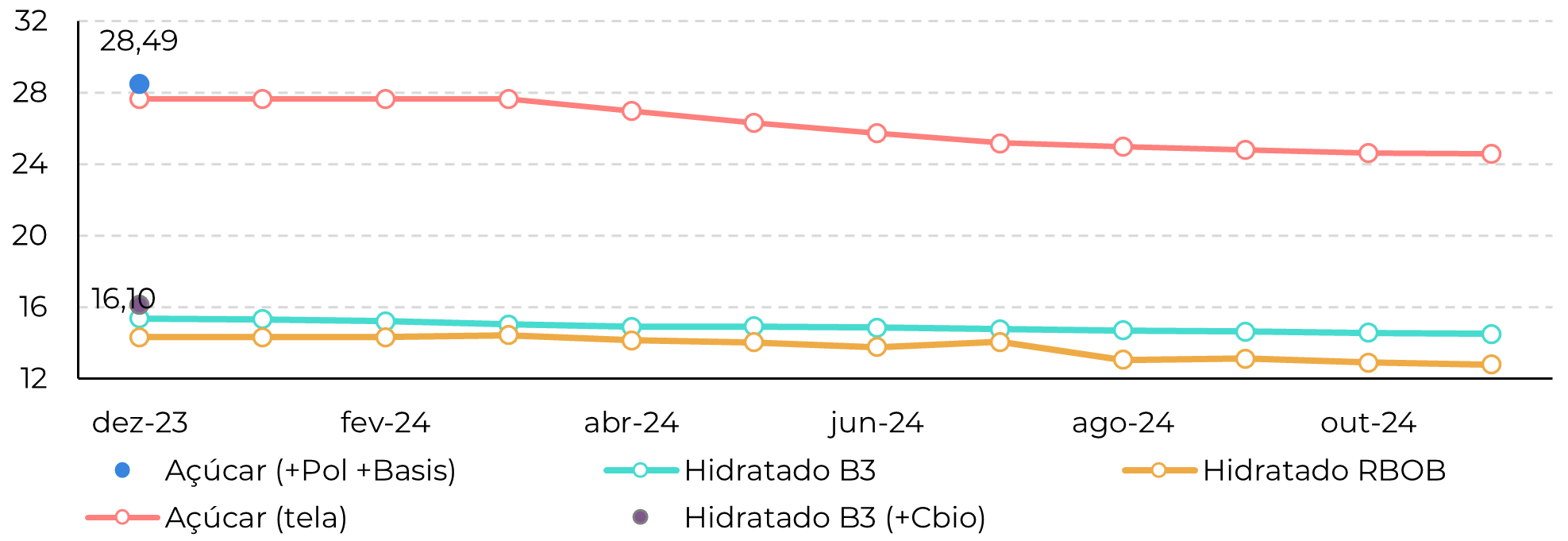

Figura 4: Paridade entre açúcar e etanol hidratado (USc/lb)

Em resumo

Relatório Semanal — Açúcar

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.