Relatório Semanal Açúcar e Etanol - 2023 11 13

Brasil está de volta ao jogo!

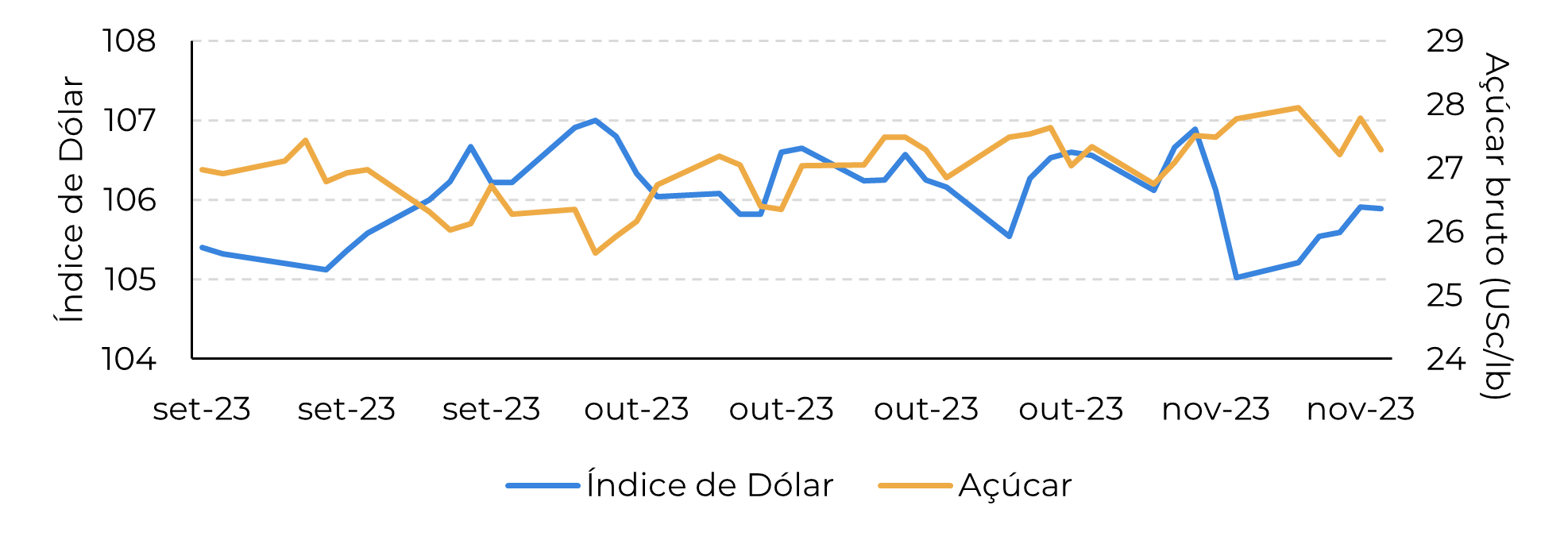

- Atingindo o nível de 28 c/lb, o açúcar bruto aproveitou a recente mudança no sentimento macro e os congestionamentos portuários no Brasil.

- O mercado de açúcar está cada vez mais dependente do Brasil, a boa notícia é que a expectativa é que o país continue avançando e alcançando excelentes resultados.

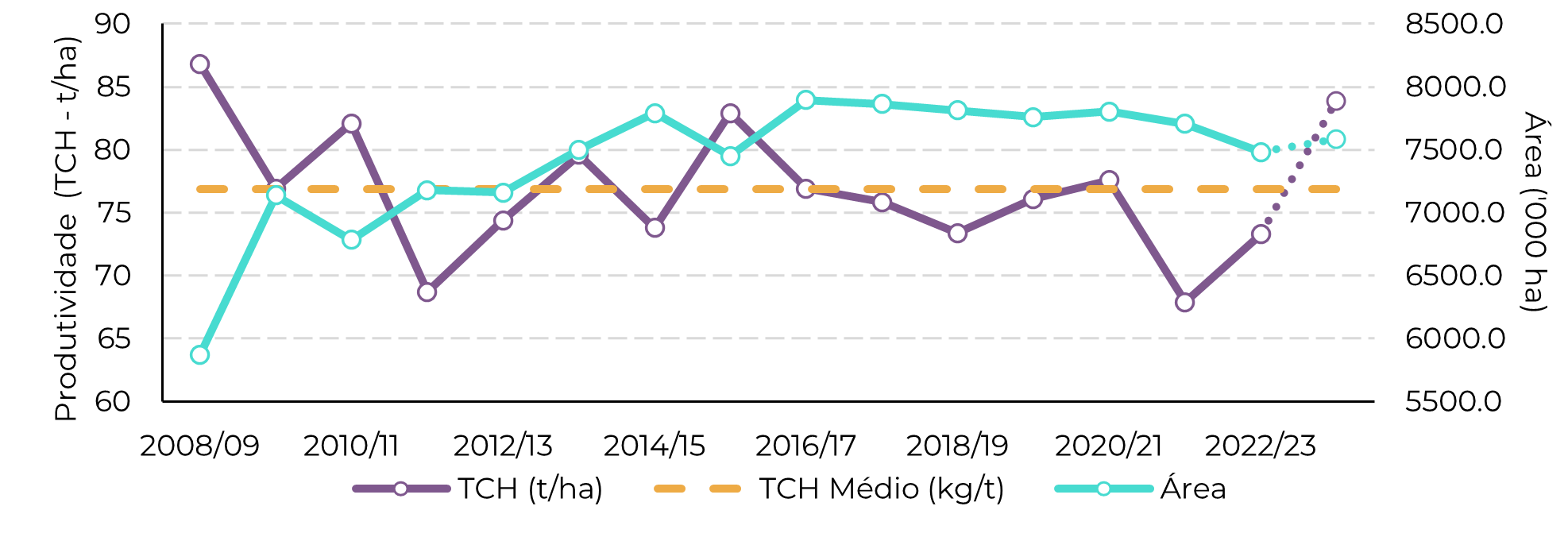

- A produtividade da cana em 23/24 é o principal motivo dos excelentes resultados da região, ultrapassando a média da história recente e aproximando-se dos níveis de 08/09.

- A disparidade de preços entre o adoçante e o etanol – atualmente em 13USc/lb ou mais de 290 USD/t – também apoia a decisão das usinas em maximizar o adoçante, além de criar incentivos para investimentos tanto na cristalização como em infraestrutura.

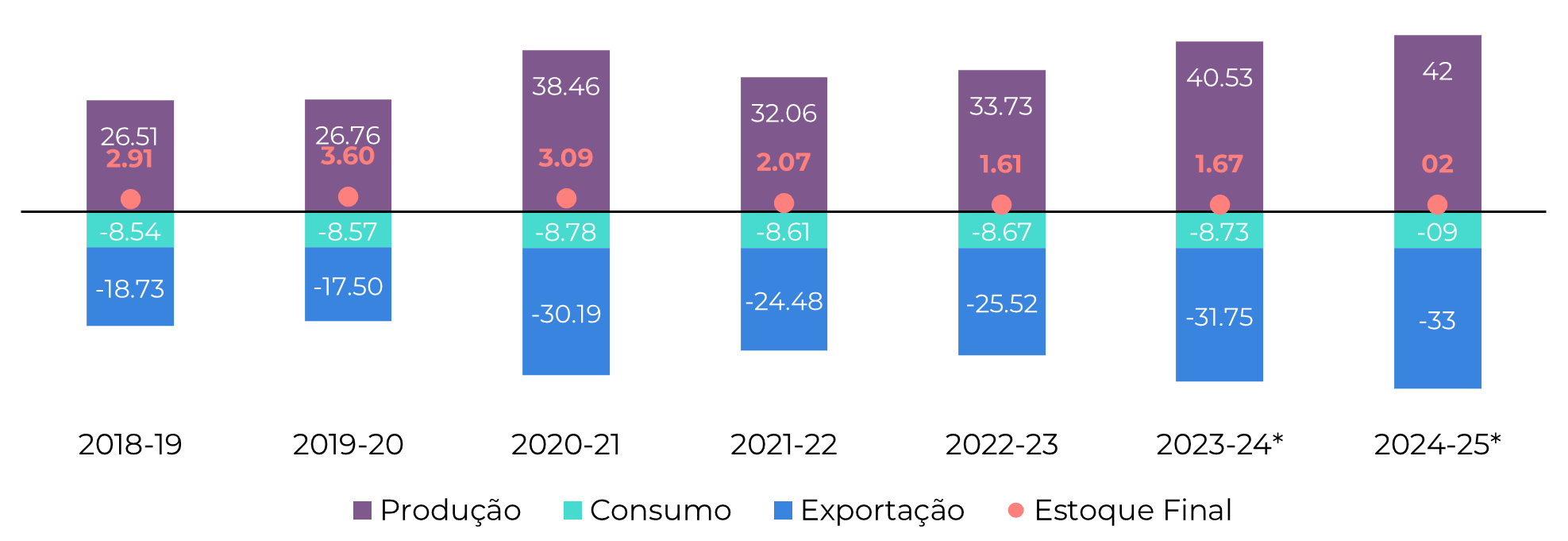

- Para 24/25, o consenso de mercado sugere excelentes resultados no Centro-Sul, nossa visão preliminar contabiliza uma produção superior a 42Mt e exportações próximas de 33,5Mt. Mas ainda há muito para desvendar.

Figura 1: O açúcar aproveitou o suporte ao seu mercado

Fonte: Refinitiv, hEDGEpoint

Foi, portanto, uma semana volátil e o CS continua a ser um dos temas mais relevantes e baixistas.

Figura 2: O Brasil é o principal fator baixista: sua produtividade deve superar a média

Fonte: UNICA, Conab, hEDGEpoint

Figura 3: Balanço Brasileiro de Açúcar CS (Mt tq)

Fonte: UNICA, SECEX, Williams, MAPA, hEDGEpoint

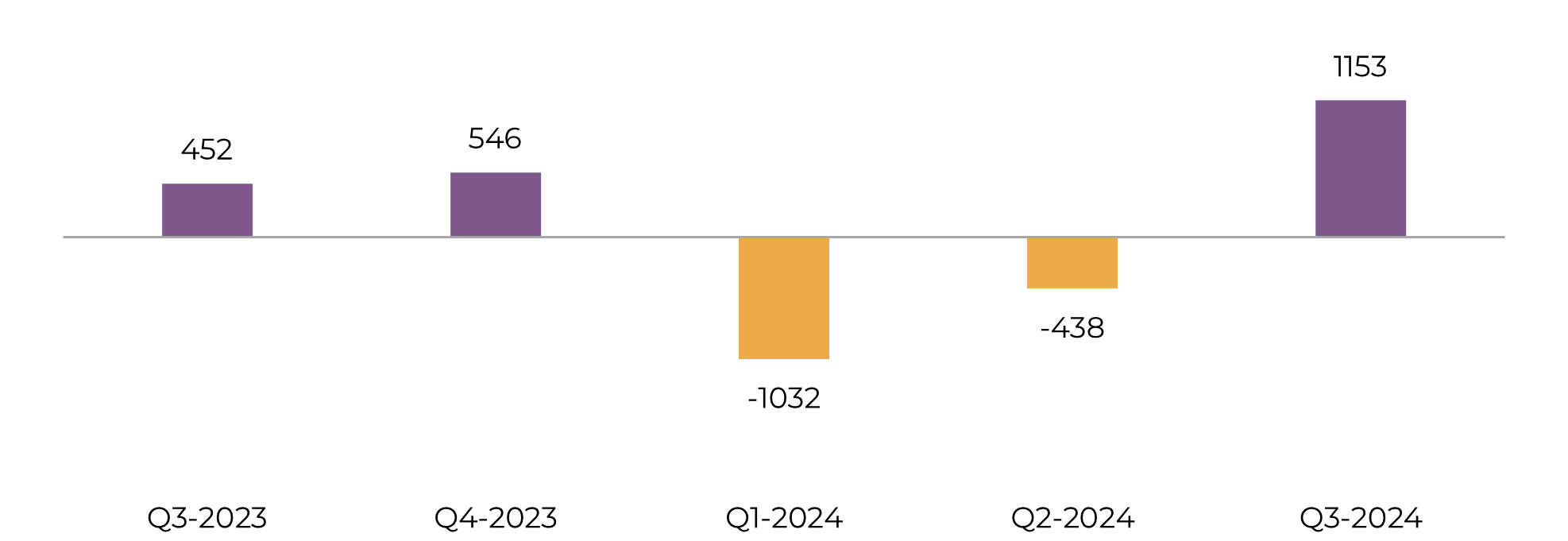

Figura 4: Fluxos comerciais globais (‘000tq)

Fonte: Green Pool, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil