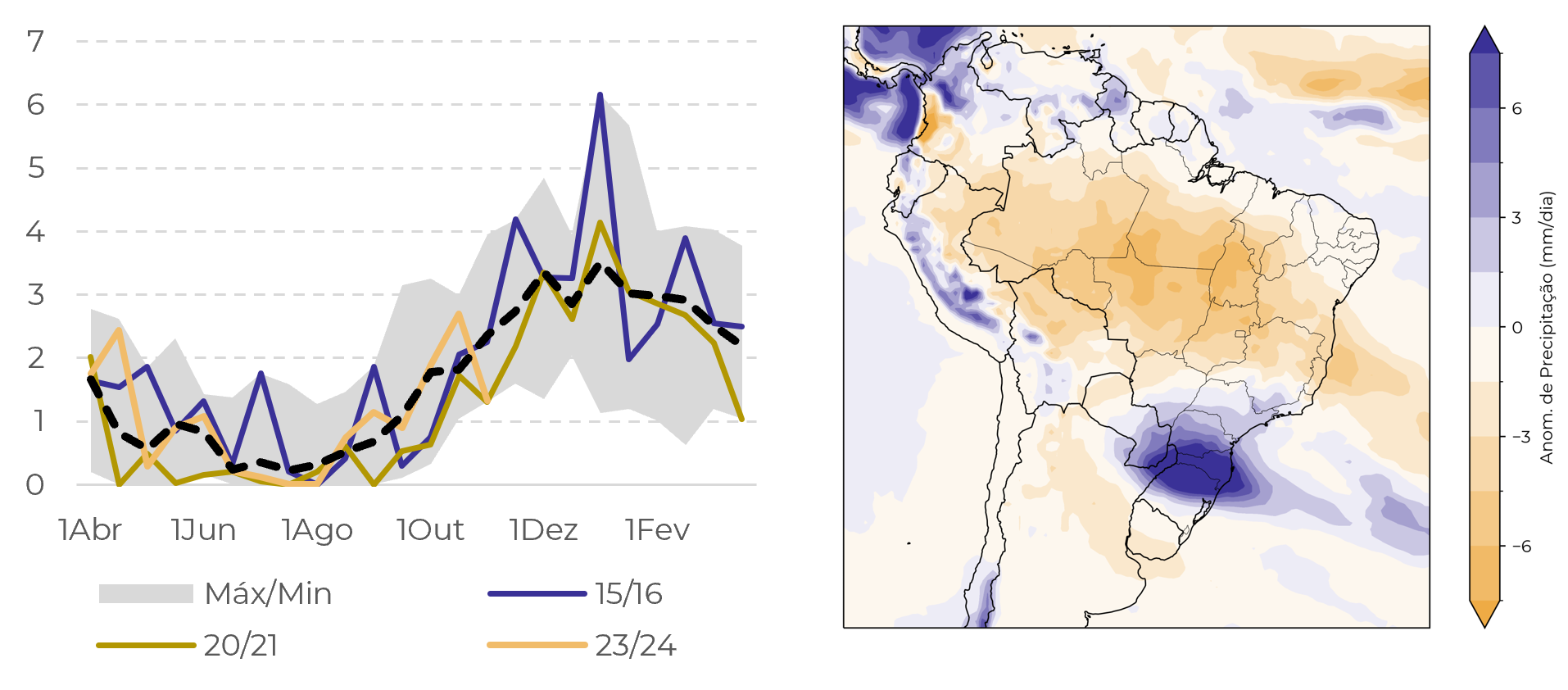

Tempo seco, aceleração das exportações

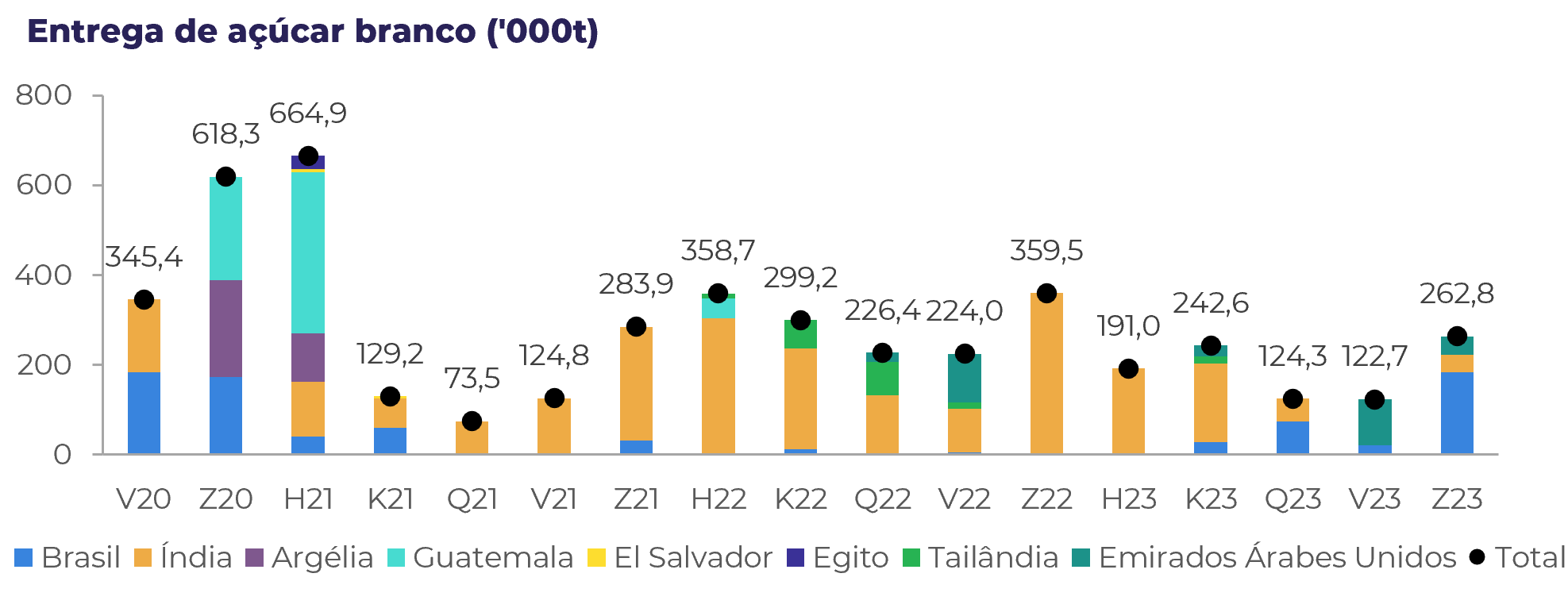

Figura 1: Entrega de açúcar branco ('000t)

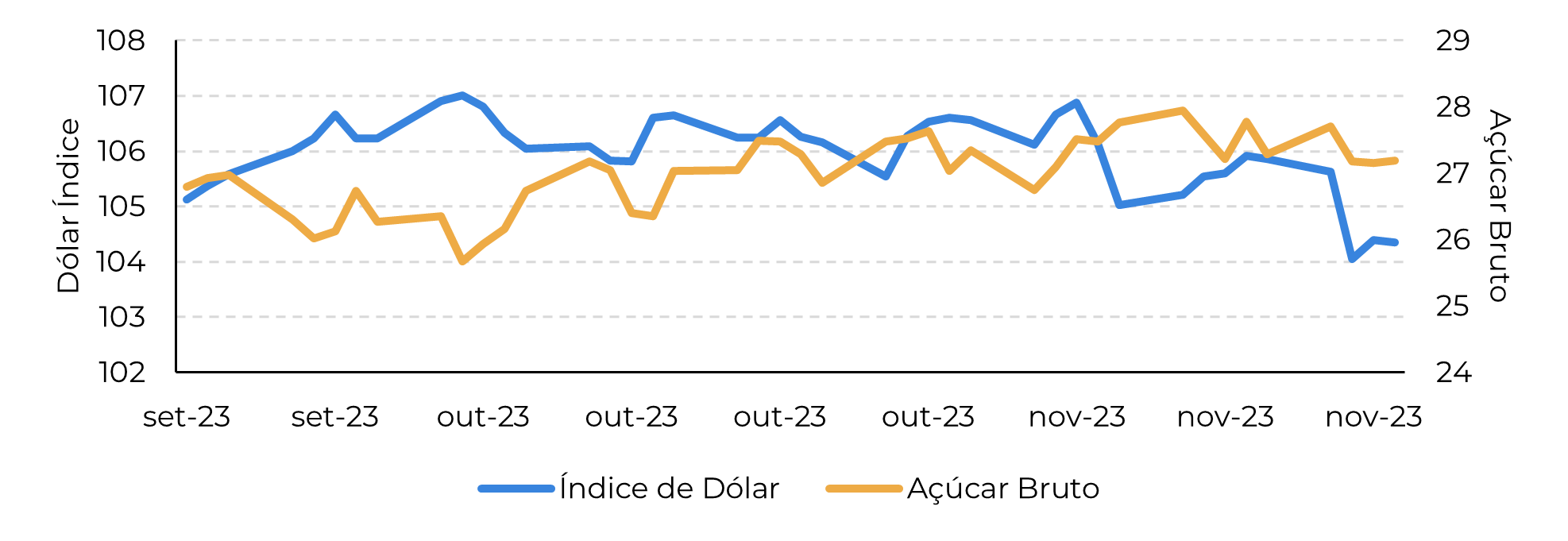

Figura 2: Açúcar não conseguiu registrar ganhos em meio a mudança de sentimento macro

Figura 3: Estimativa de dias perdidos por quinzena (Nº dias)/esquerda e anomalia de precipitação (de 14 a 27 de novembro em mm/dia)/direita

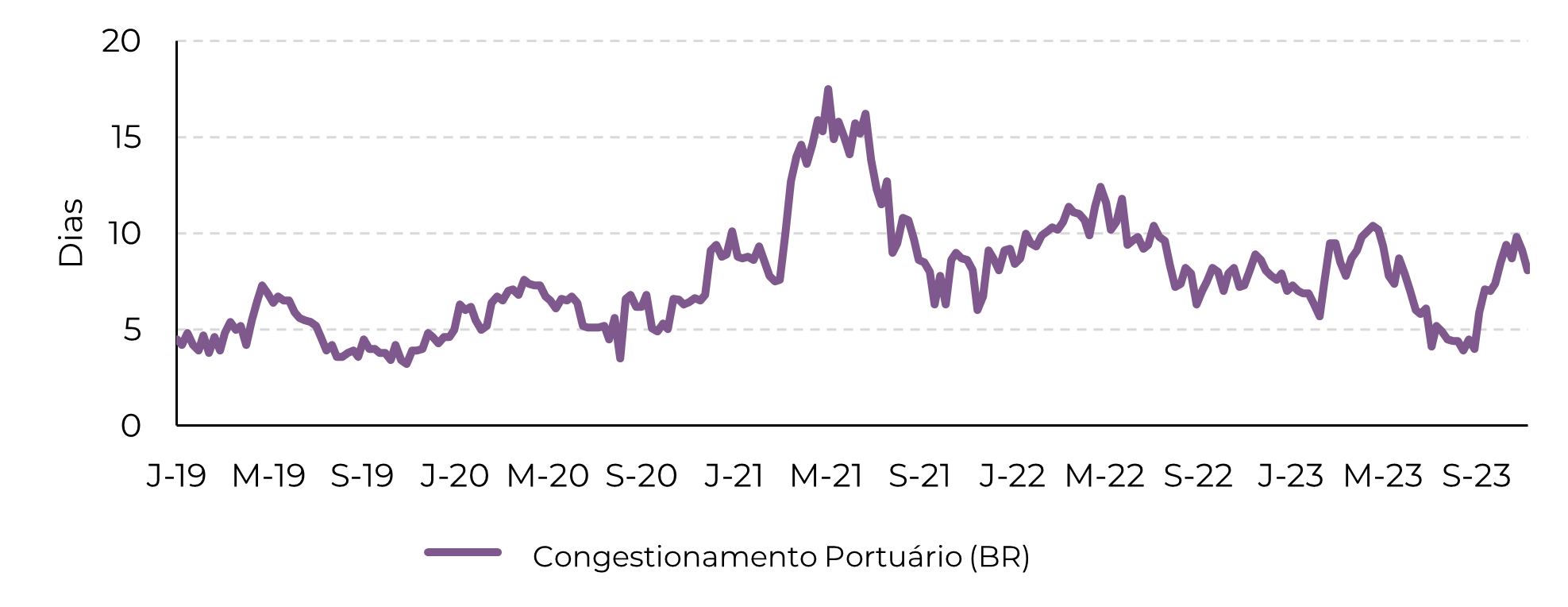

Figura 4: O congestionamento portuário está começando a corrigir

Em resumo

Relatório Semanal — Açúcar

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.