Relatório Semanal Açúcar e Etanol - 2023 12 04

Onde está o déficit?

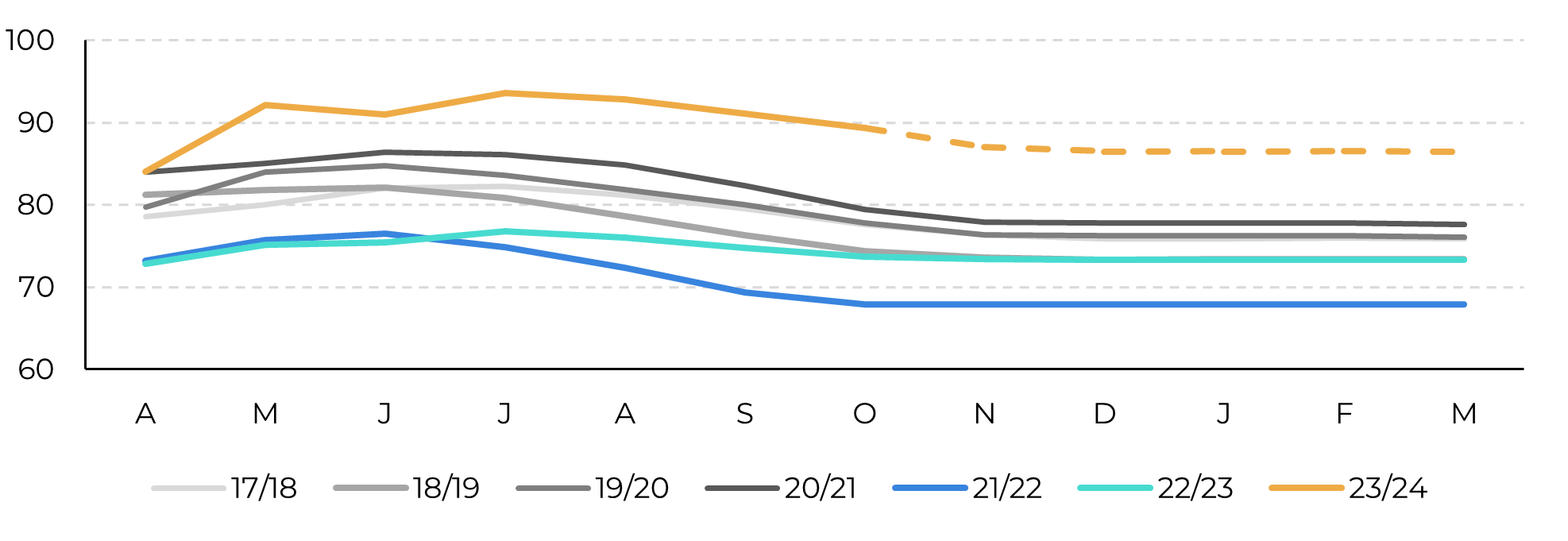

- Impulsionados pela produtividade acumulada da cana acima de 89 t/ha em outubro, revisamos a disponibilidade total do Centro-Sul para 655 Mt.

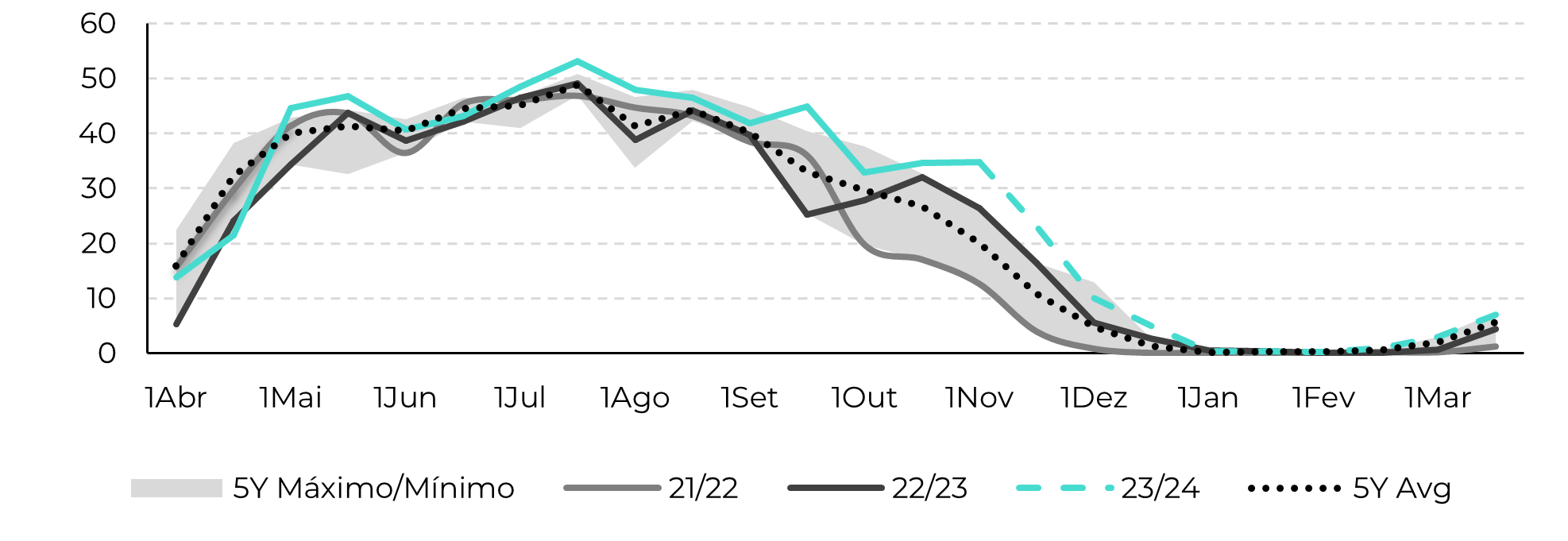

- Apesar dos possíveis desafios climáticos, a região deve esmagar cerca de 645 Mt até o final de março, deixando 10 Mt no campo.

- O Centro-Sul pode produzir 41,6 Mt de açúcar, superando as estimativas anteriores em 1,1 Mt. A maior disponibilidade de cana nesta temporada estabelece um tom positivo para 24/25, com o potencial de produção superior a 43 Mt se as condições climáticas cooperarem.

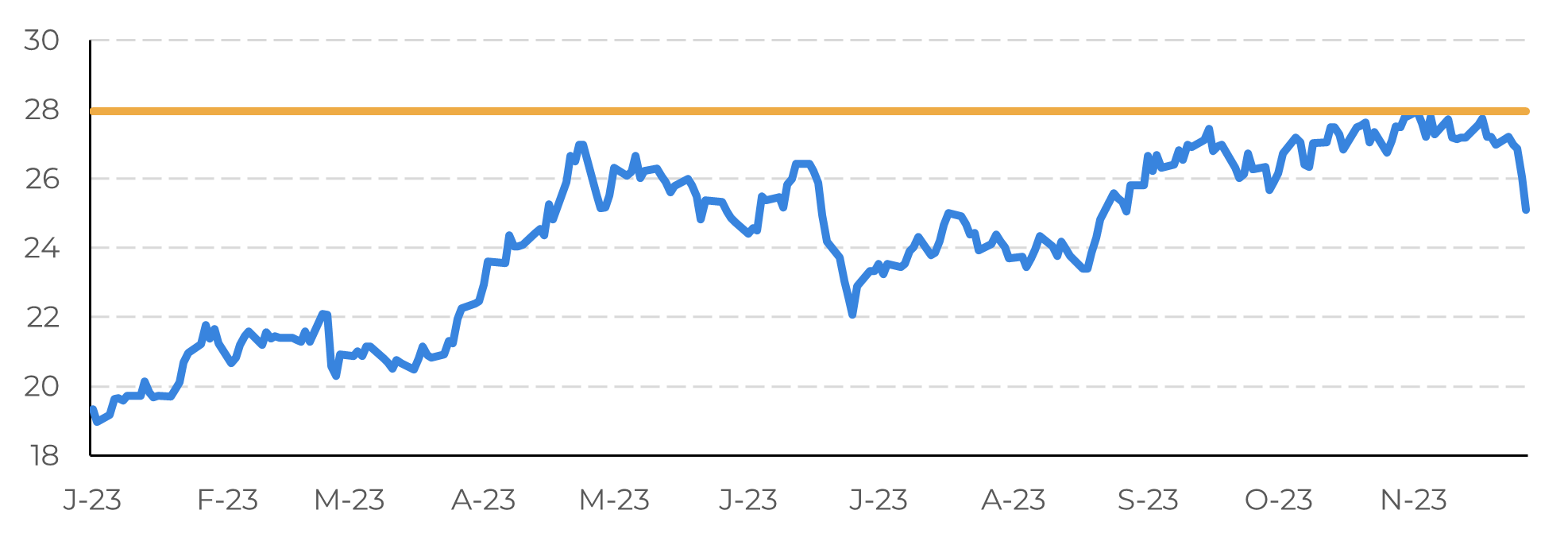

- Os resultados positivos esperados quanto a produção de açúcar ajudam a mitigar o déficit previsto, mantendo seus preços abaixo de 28c/lb. Enquanto o ritmo de sua exportação deve melhorar, o mercado de biocombustíveis, especialmente o etanol, enfrenta uma tendência de baixa com uma correção de quase 25% nos preços desde o início da safra.

Figura 1: Estimativa de produtividade acumulada da cana (t/ha)

Fonte: UNICA, Conab, hEDGEpoint

Figura 2: Estimativas de moagem por quinzena (Mt)

Fonte: UNICA, hEDGEpoint

Esse excelente resultado suaviza grande parte do déficit previsto, deixando um pouco apenas para o 1T/24. Portanto, não é de se admirar que os preços do açúcar não tenham conseguido romper níveis importantes de resistência, permanecendo abaixo de 28c/lb.

Figura 3: Nível de resistência do açúcar bruto em c/lb

Fonte: Refinitiv, hEDGEpoint

Figura 4: Fluxos comerciais totais ('000t)

Fonte: Green Pool, hEDGEpoint

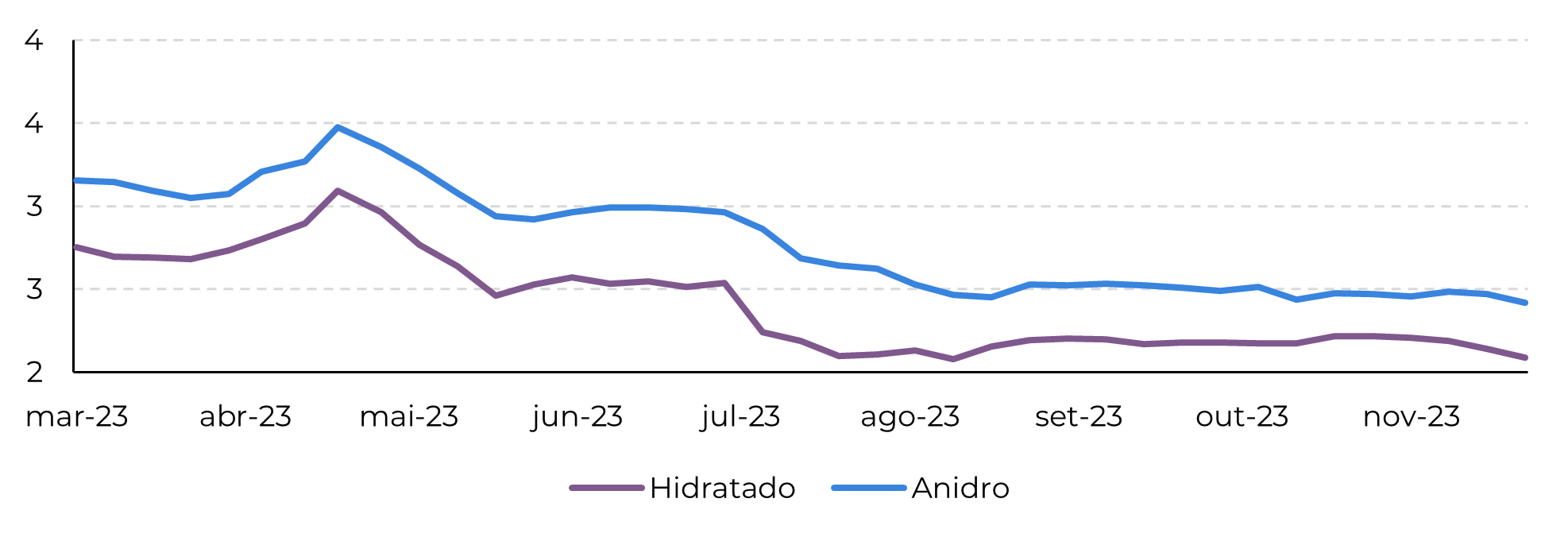

Figura 5: Índice Semanal CEPEA para Anidro e Hidratado (BRL/L)

Fonte: CEPEA, Refinitiv, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil