O mercado entrou em colapso devido aos fundamentos

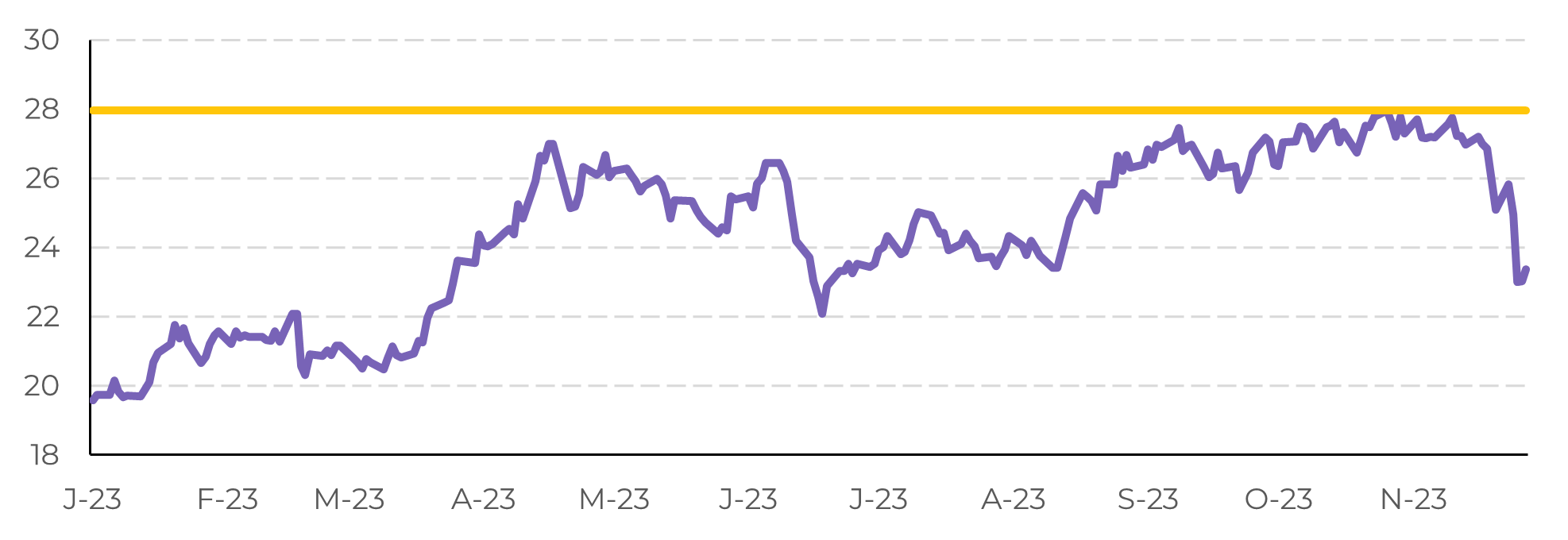

Figura 1: O mercado de açúcar está em baixa: Os preços do açúcar bruto não conseguiram romper os 28 c/lb

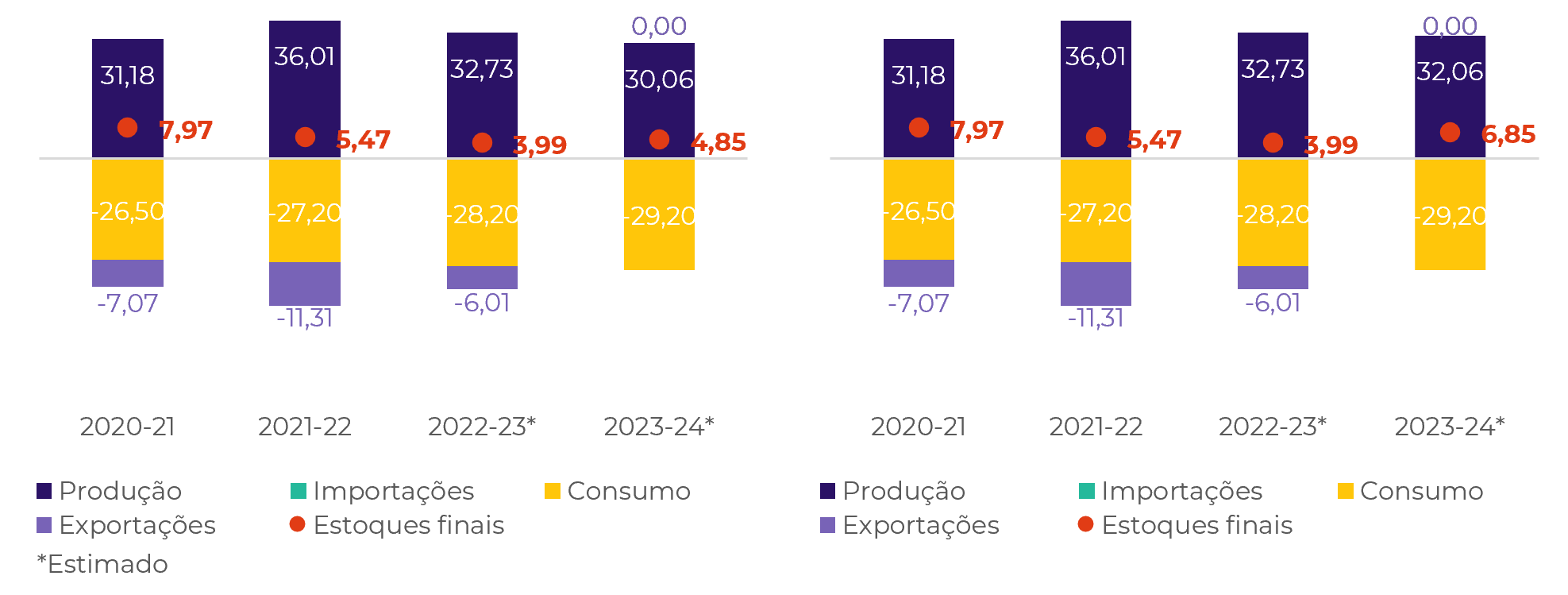

Figura 2: Balanço de açúcar na Índia antes (esquerda) e depois (direita -Mt)

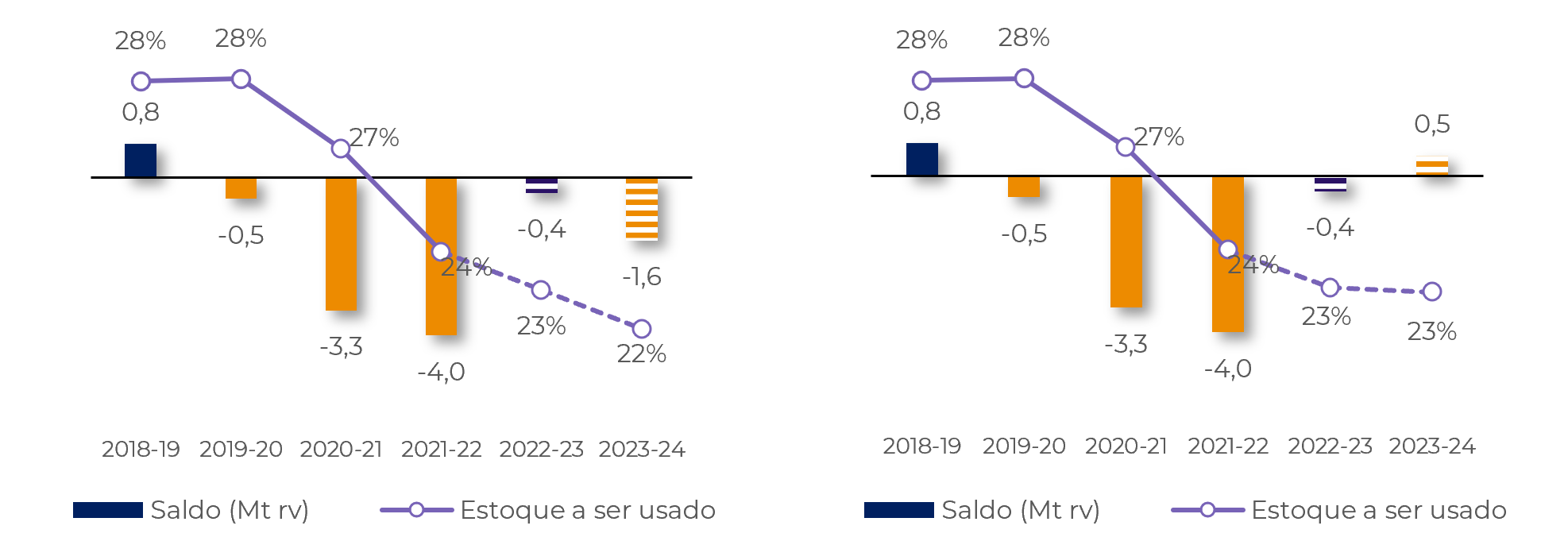

Figura 3: Balanço global antes (esquerda) e depois (direita -Mt rv)

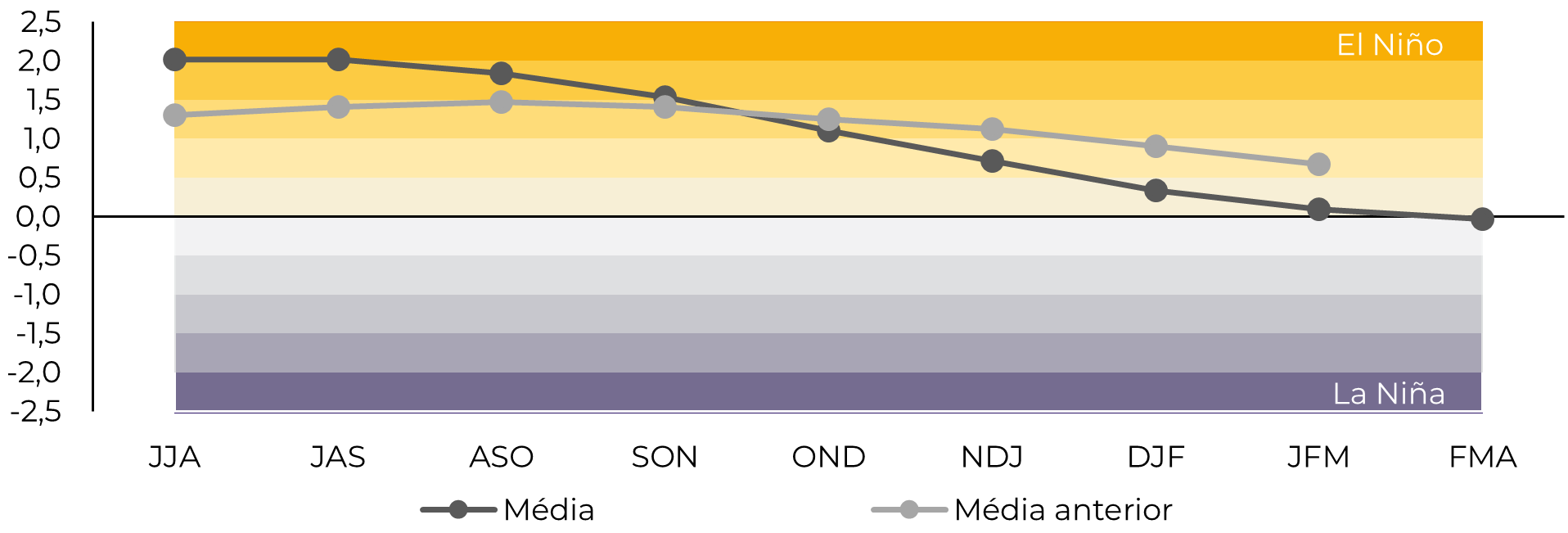

Figura 4: El Niño/La Niña Índice de previsão de Niño 3.4

Figura 5: Anomalia de precipitação (esquerda mm/dia) e temperatura (direita ºC) - 14 dias a partir de 04 de dezembro

Em resumo

Relatório Semanal — Açúcar

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.