Relatório Semanal Açúcar e Etanol - 2023 12 18

Voltamos a olhar para as paridades?

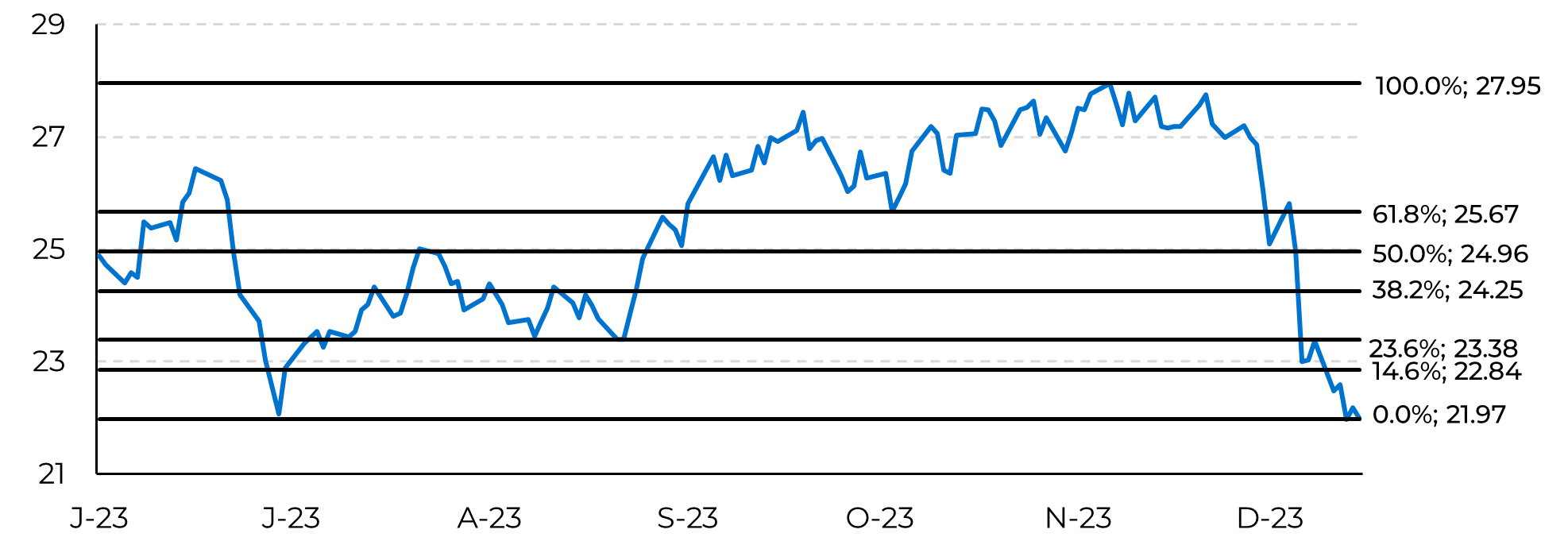

- Na semana passada, tudo girava em torno de análise técnica: os traders observaram ansiosamente a retração de Fibonacci enquanto o açúcar testava e não conseguia se recuperar por diversas, fechando a semana em 21.99 c/lb.

- Apesar dos indicadores técnicos sugerirem uma recuperação para 24c/lb, os fundamentos, como a compensação Brasileira nos fluxos comerciais e a maior produção de açúcar na Índia, contribuem para uma perspectiva de baixa.

- Os preços do açúcar ainda podem encontrar suporte durante a entressafra brasileira, mas sua extensão e intensidade estão altamente ligadas ao lado da demanda.

- Se a demanda começar a se aquecer em janeiro, os preços poderão ficar confortáveis entre 22 e 24 c/lb. No entanto, à medida que nos aproximarmos do início da safra 24/25 do Centro Sul, os preços poderão se corrigir mais uma vez, fazendo com que o mercado volte a monitorar as principais paridades. A paridade de exportação da Índia está fora de jogo, atualmente entre 19,5 e 20 c/lb, porém a de importação da China persiste, estimada entre 18,8 e 19,3 c/lb.

Figura 1: Retração de Fibonacci - Contrato Corrente de Açúcar Bruto em c/lb

Fonte: Refinitiv, hEDGEpoint

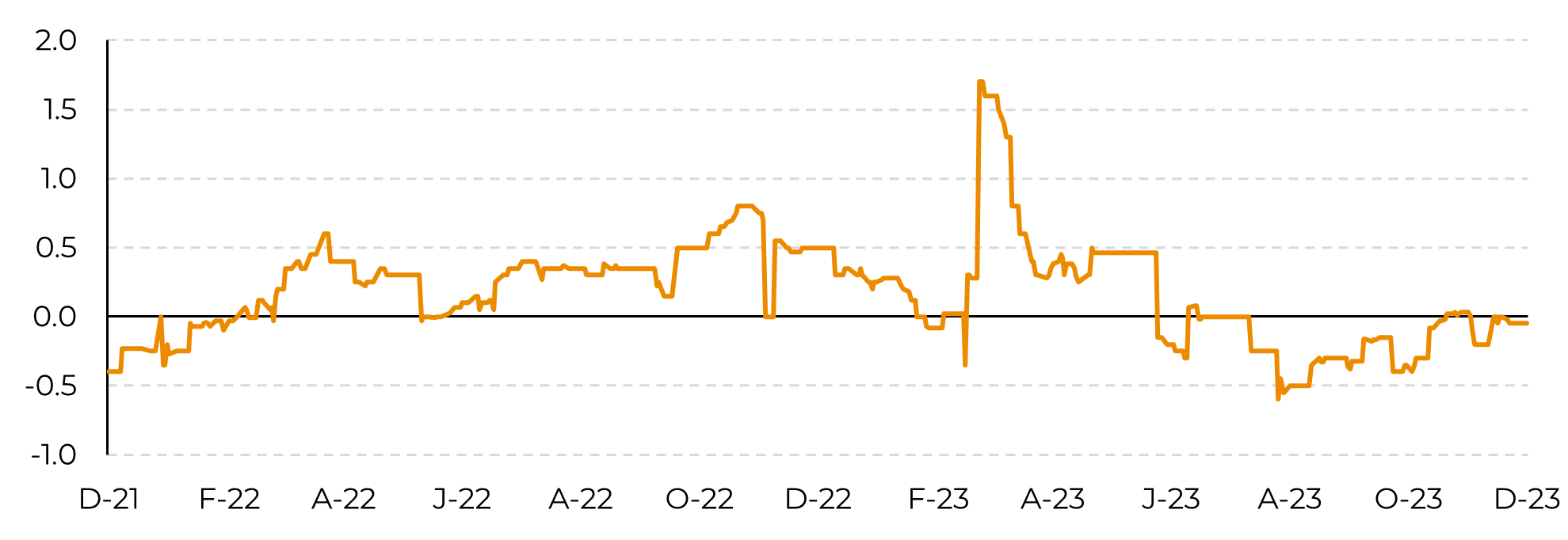

Uma boa medida da ação do mercado são os prêmios do físico. Como o Brasil é atualmente o principal fornecedor, esperava-se que seus valores estivessem no limite superior das observações, especialmente devido às expectativas de déficit do mercado, mas não estão. De fato, eles estão próximos da média. De acordo com a Refinitiv, o valor do prêmio em dezembro está sendo negociado a -5pts/0, enquanto janeiro está passando de +5pts para +10pts - ainda abaixo dos níveis de 2022, quando um ano de déficit também estava sendo precificado. Será que estamos realmente em um déficit? Talvez ele simplesmente não seja grande o suficiente.

Figura 2: Prêmio do físico do açúcar bruto - Santos FOB em c/lb

Fonte: IRefinitiv, hEDGEpoint

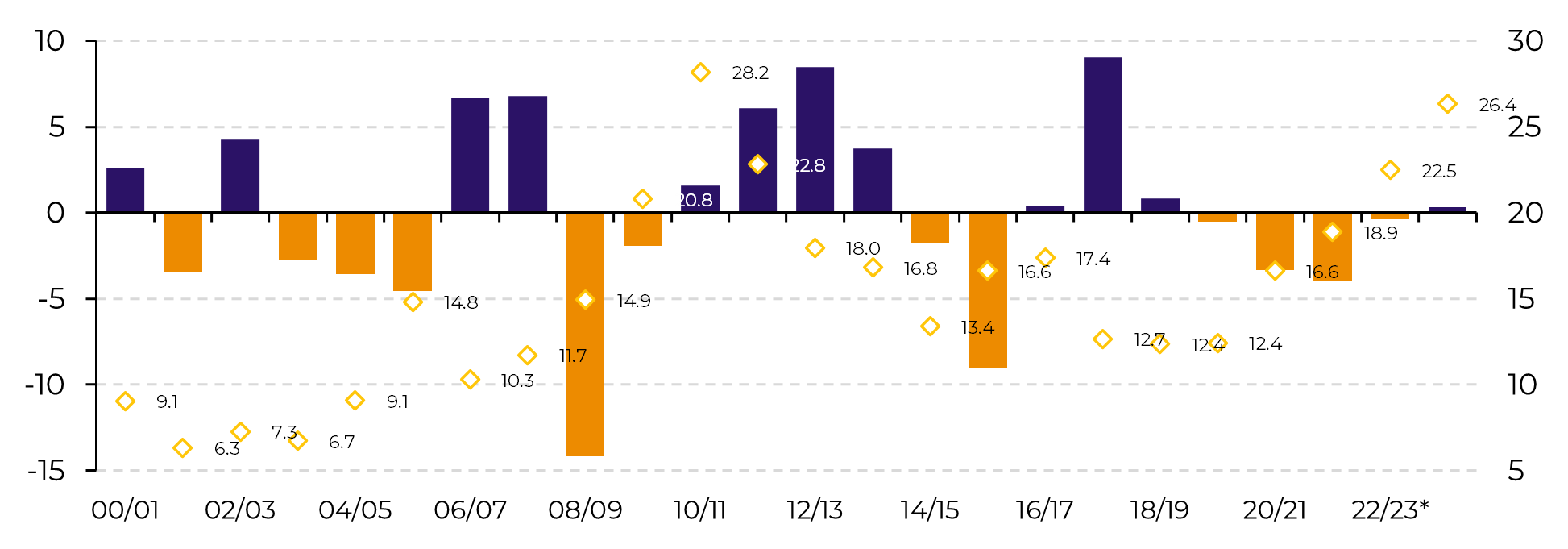

Figura 3: Estimativa histórica do saldo global de açúcar (Mt) versus preços médios da matéria-prima (c/lb)

Fonte: USDA, Green Pool, Refinitiv, hEDGEpoint

Com foco no curto prazo, a previsão do tempo dos EUA afirmou que o El Niño deve continuar a ter seu efeito no Hemisfério Norte durante o inverno, mas tem 60% de chance de fazer a transição para ENSO-Neutro durante o período de abril a junho.

Conforme discutido em nosso relatório anterior, isso fortalece a história de baixa, pois indica um retorno à precipitação média durante o período de desenvolvimento da safra 24/25 do Hemisfério Norte. Juntamente com o otimismo do mercado em relação à produção do Brasil, isso significa que o último suspiro de alta pode ser no primeiro trimestre de 24 - se a demanda permitir.

Figura 5: Paridades-chave do açúcar bruto em c/lb

Fonte: Refinitiv, Bloomberg, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil