Relatório Semanal Açúcar e Etanol - 2024 01 04

Todos os olhos estão voltados para o clima

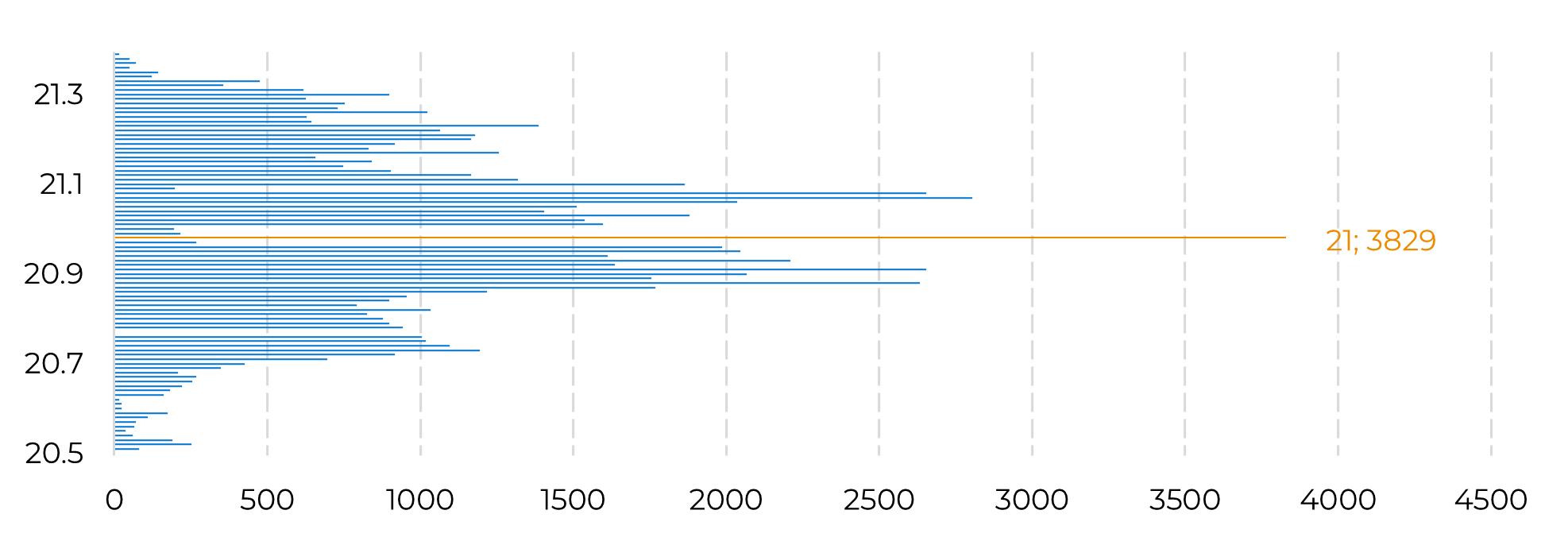

- Um piso de curto prazo em 20c/lb foi estabelecido após uma queda significativa do mercado, motivada pela constatação de que o Brasil tem mais matéria-prima do que o previsto inicialmente.

- As estimativas iniciais para a safra 24/25 do Brasil são positivas, projetando um potencial de 640 Mt, com uma pequena correção na produtividade, parcialmente compensada pelo potencial de cana bisada.

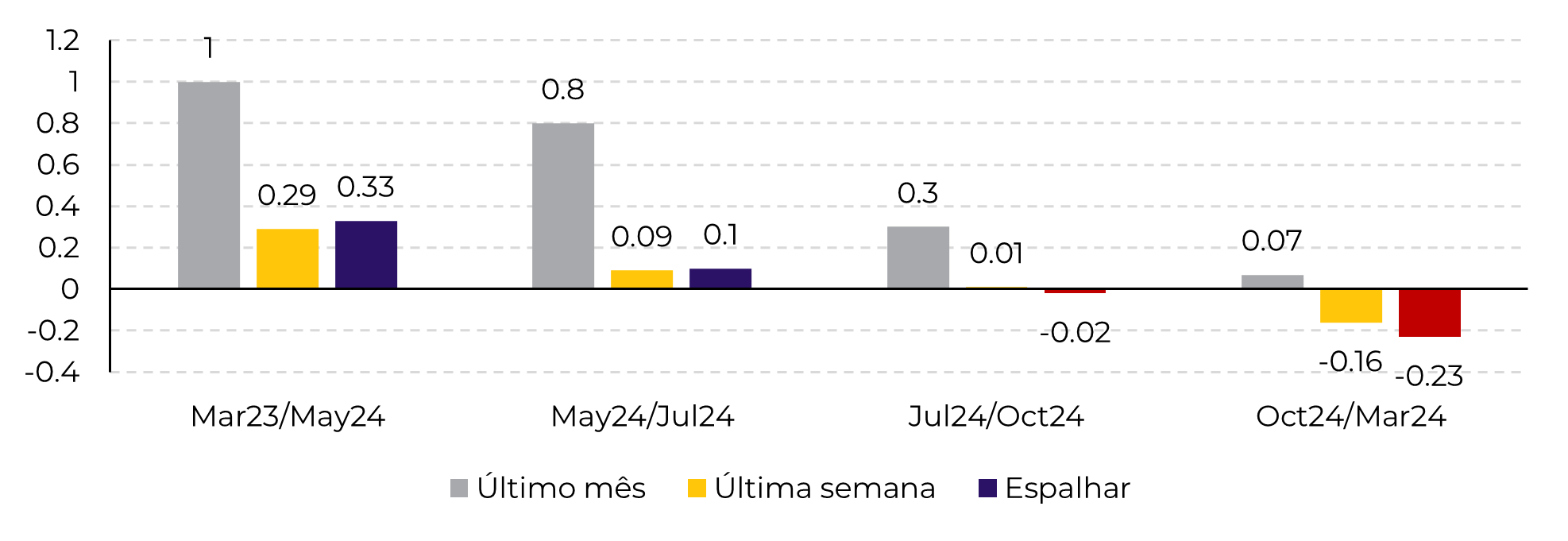

- A análise mensal do comportamento dos spreads indica uma curva mas achatada entre os contratos de julho e outubro de 2024, sugerindo uma precificação da atual expectative de maior disponibilidade. No entanto, restrições climáticas persistentes podem alterar essa dinâmica.

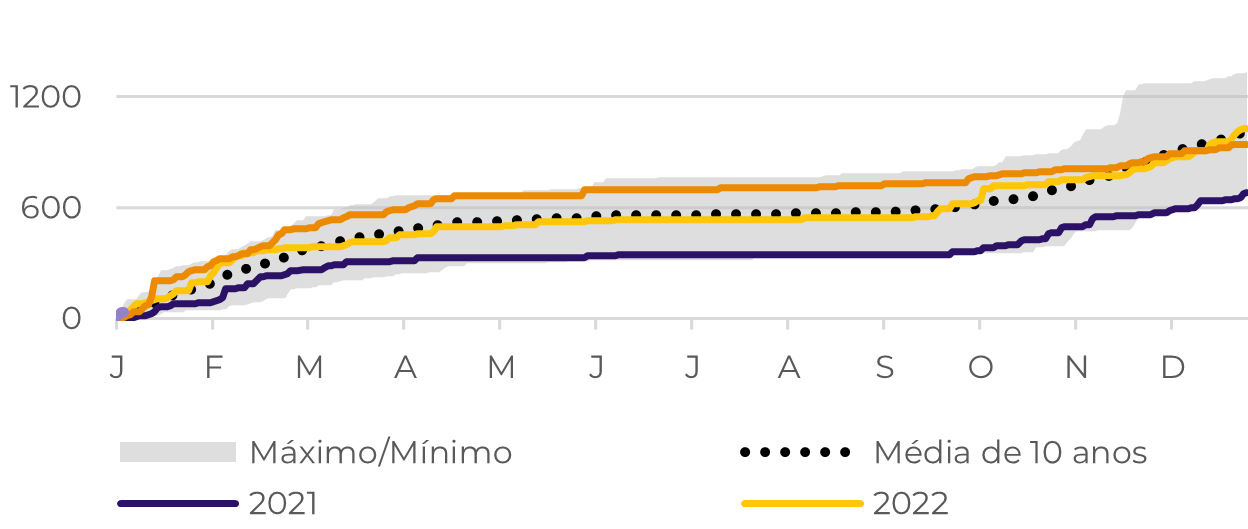

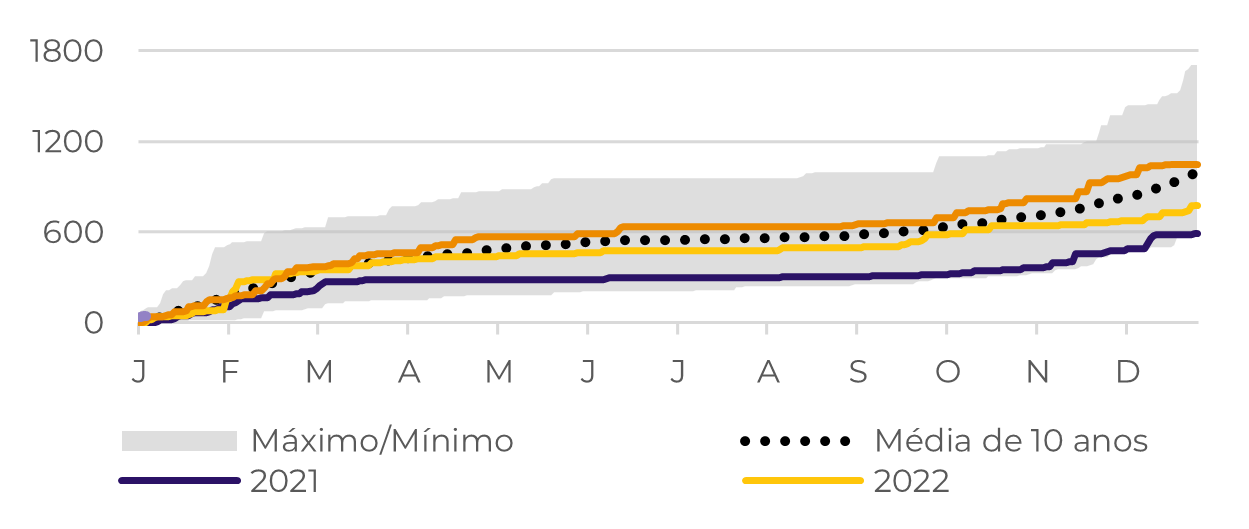

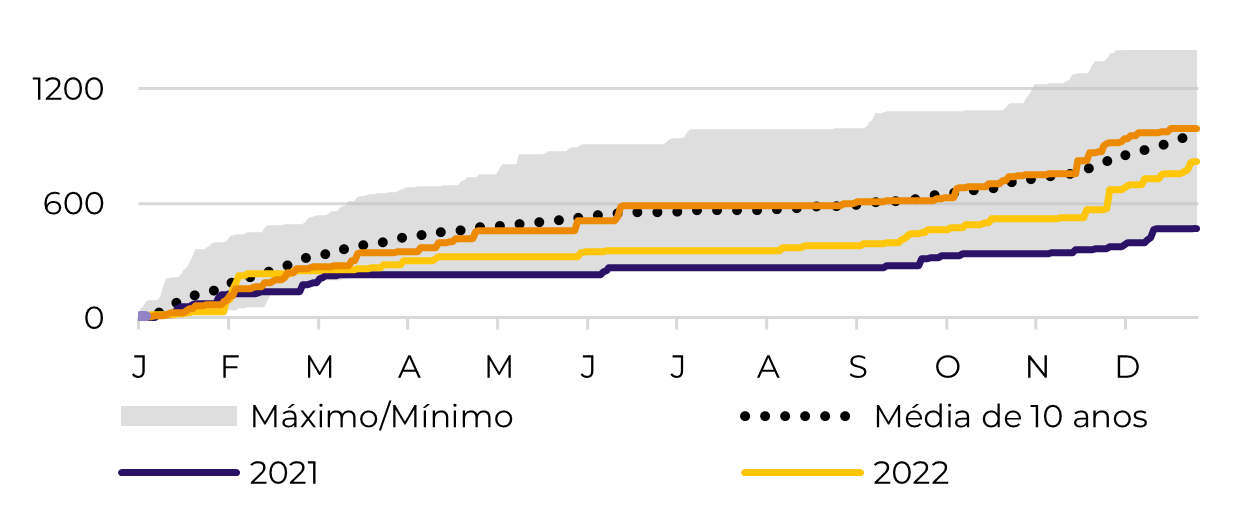

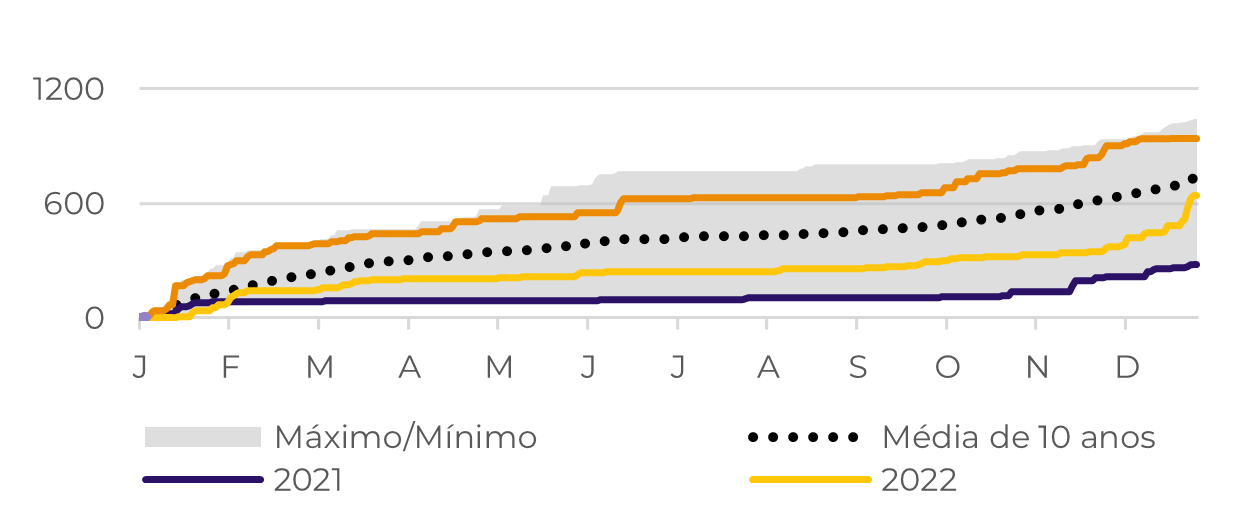

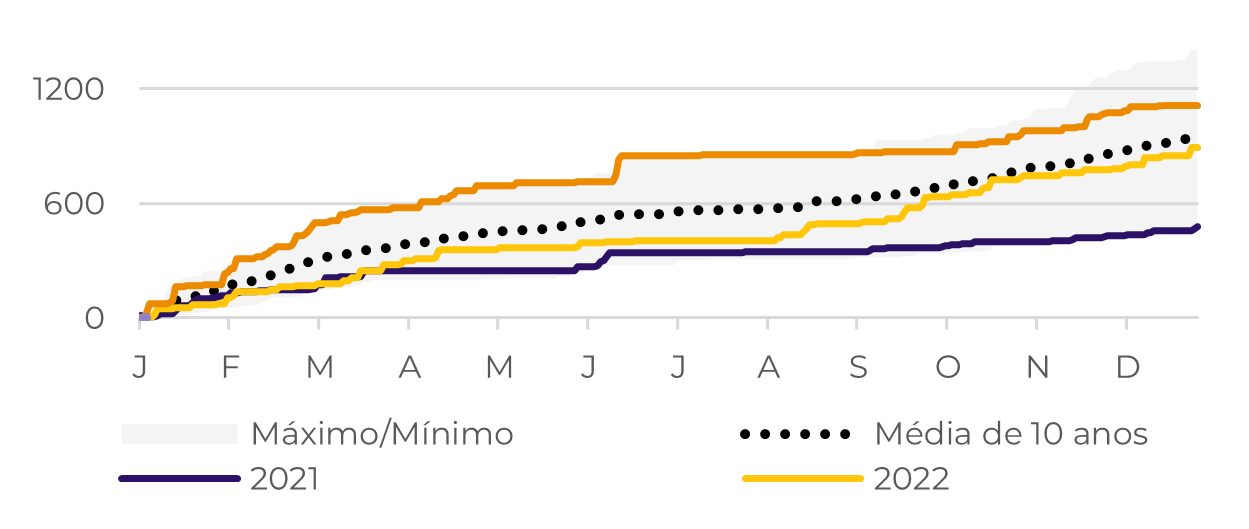

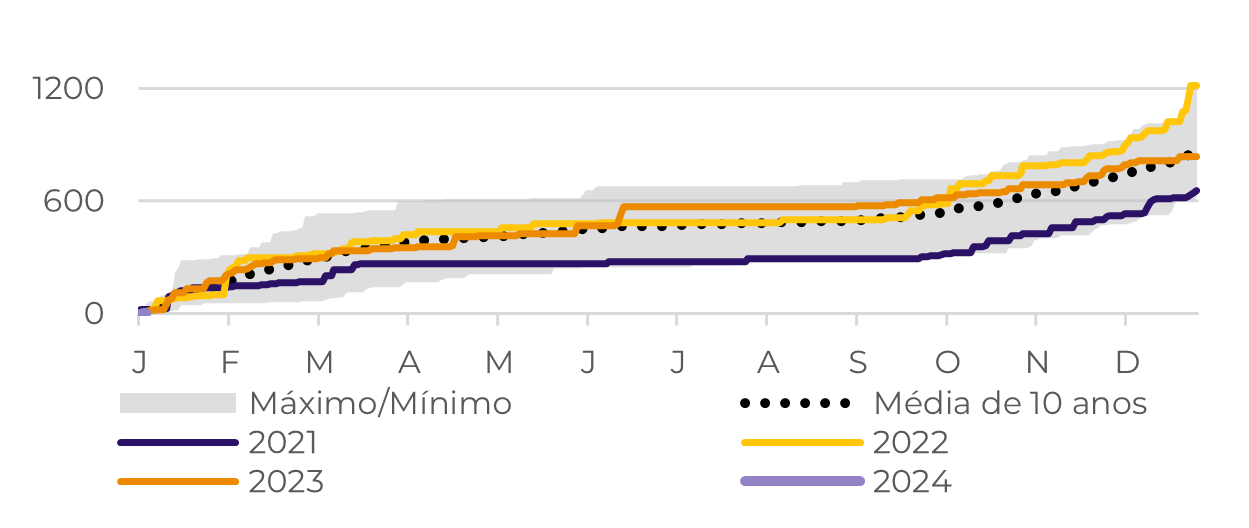

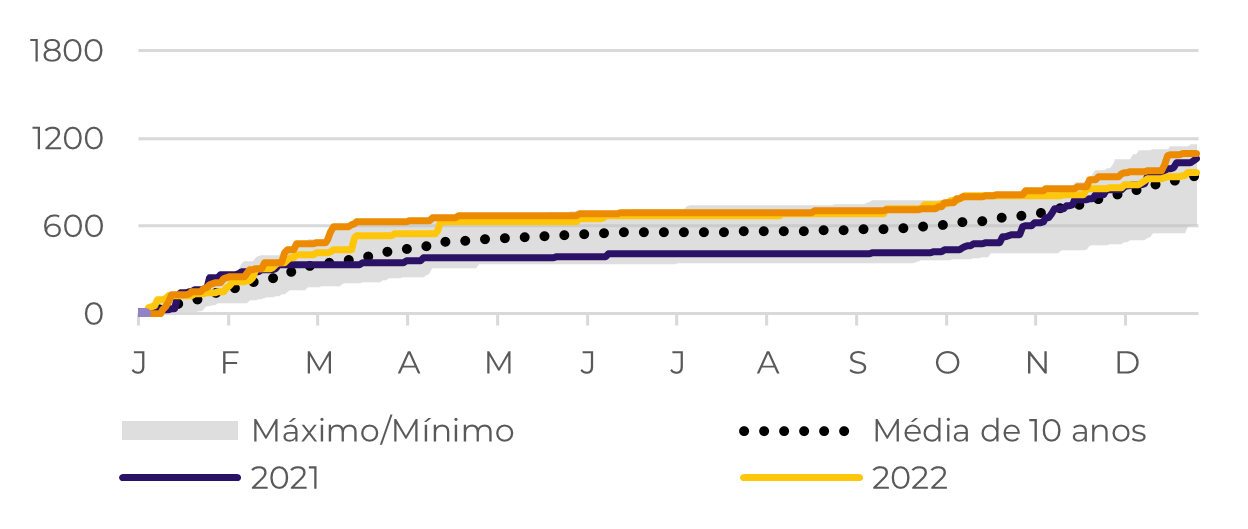

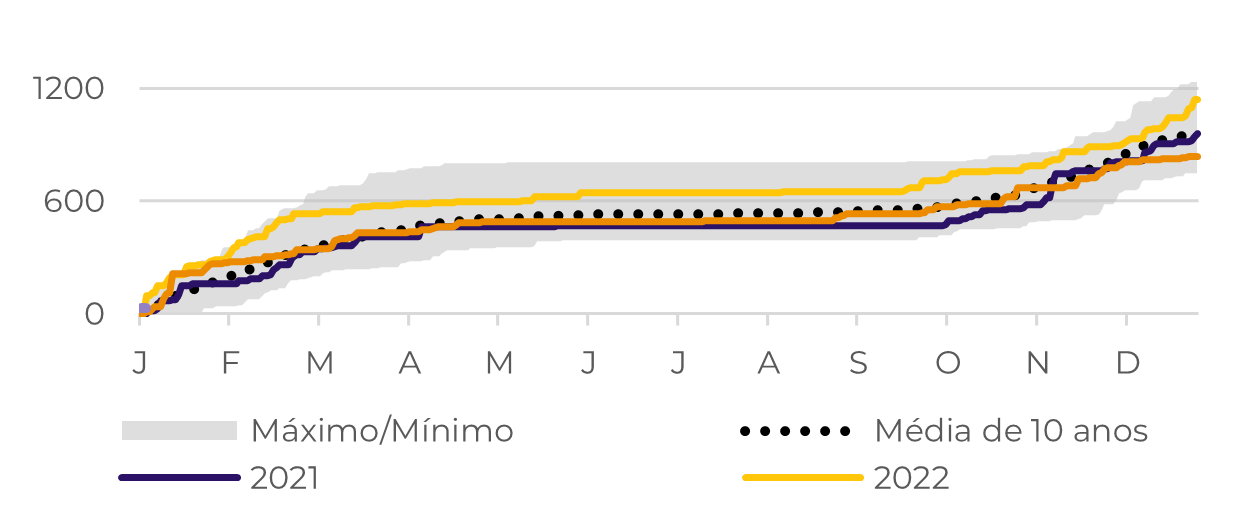

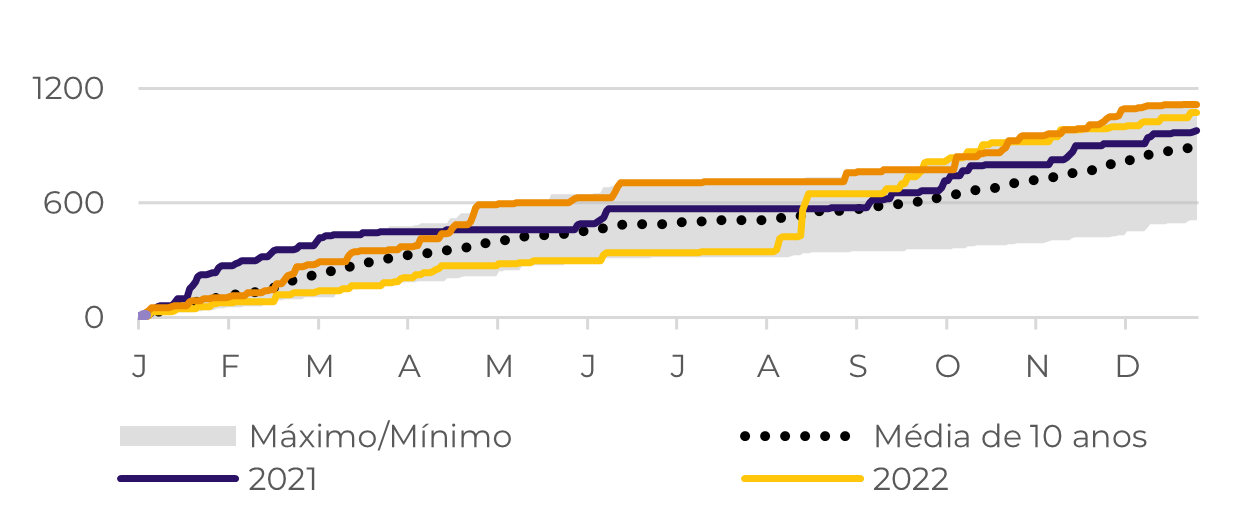

- Os dados de precipitação acumulada nas áreas produtoras de cana seguem a média, com exceção de dezembro, quando o índice se achatou, o que pode representar uma ameaça se o padrão se estender até janeiro e fevereiro

Fonte: Refinitiv, hEDGEpoint:

Fonte: Bloomberg, hEDGEpoint

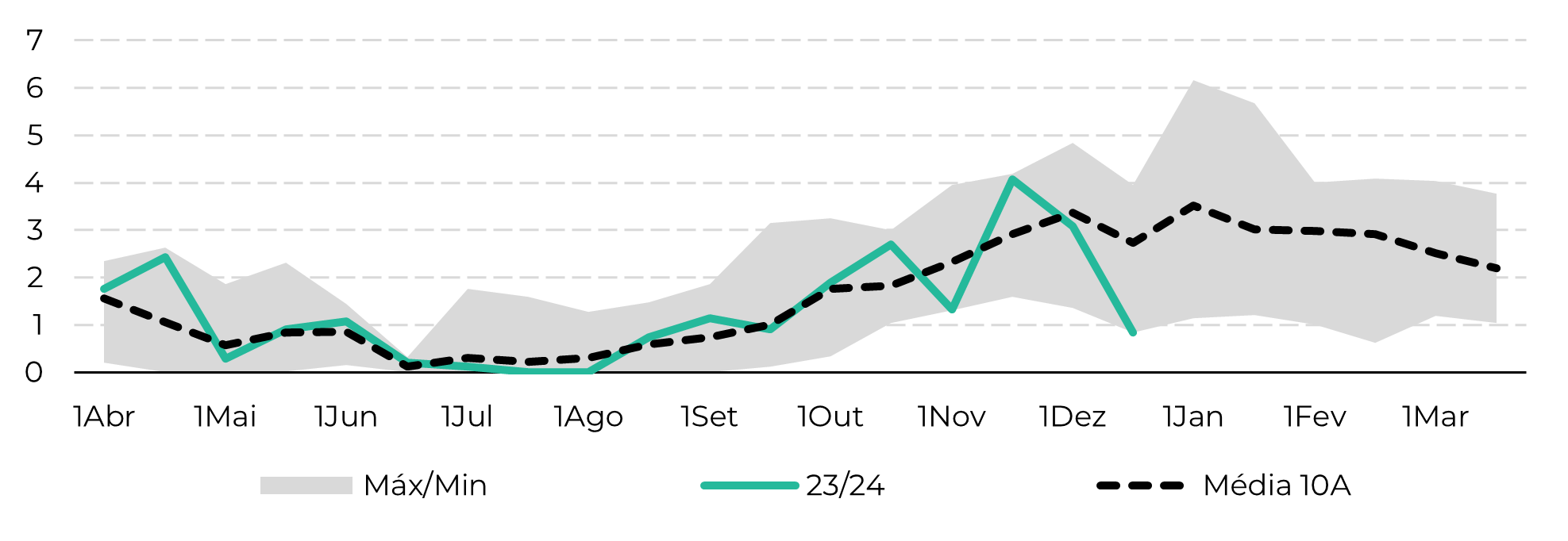

Figura 3: Estrutura dos spreads (c/lb)

Fonte: Fonte: Refinitiv, hEDGEpoint

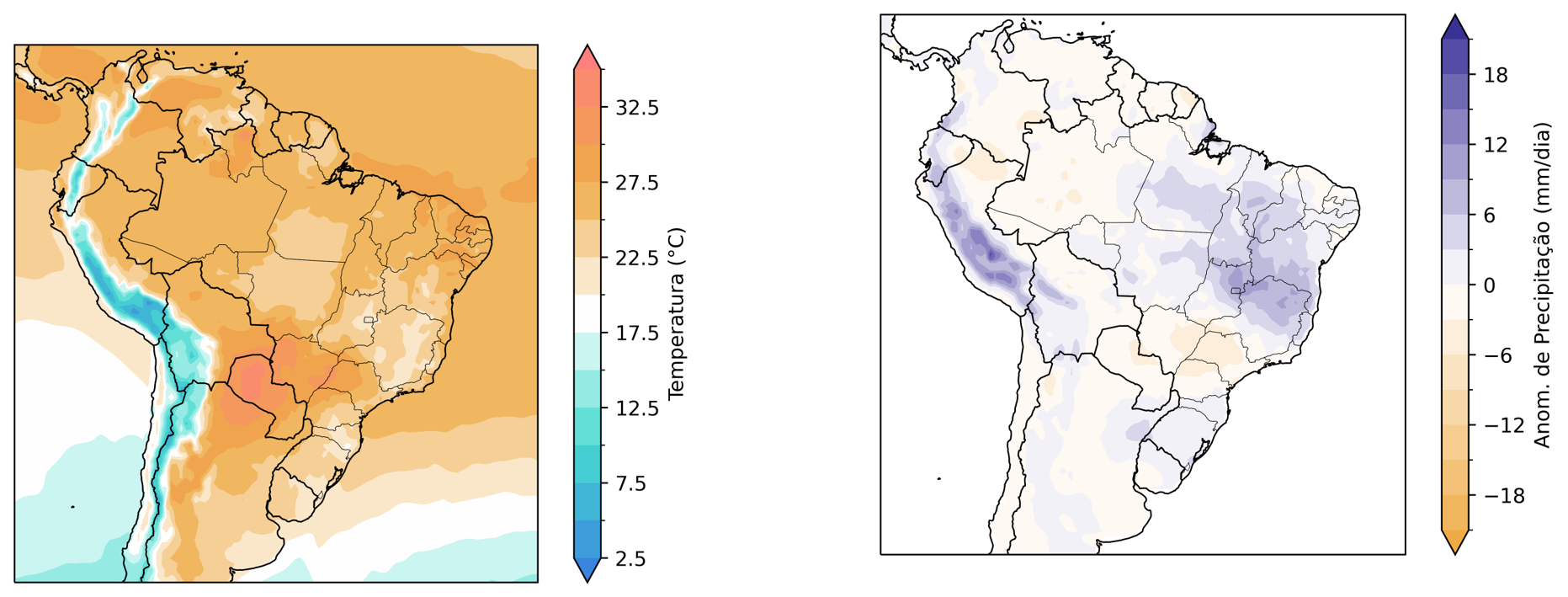

No entanto, observe que a situação é muito mais confortável do que quando comparada ao padrão de precipitação de 2021-2022, especialmente dado que as previsçoes climáticas apontam para chuvas acima/próximas a media em janeiro e fevereiro. Em breve, divulgaremos nossa visão atualizada, mas é seguro dizer que não estamos falando de uma quebra de safra, longe disso, na verdade, estamos apenas ajustando as expectativas de que ela pode não ser tão grande quanto a de 23/24.

Figura 4: Temperatura esperada (ºC à esquerda) e anomalia de precipitação (mm/dia à direita) entre 3 e 17 de janeiro.

Fonte: NOAA, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Fonte: Bloomberg, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil