Relatório Semanal Açúcar e Etanol - 2024 01 08

24/25 será menor, mas não uma quebra

- As chuvas decepcionantes de dezembro e as temperaturas mais altas levaram a uma queda significativa na umidade do solo nas principais regiões produtoras de cana, aumentando as preocupações quanto ao TCH (toneladas de cana por hectare) na próxima temporada.

- Revisamos nossas estimativas para as safras 23/24 e 24/25. Com o clima mais seco do último mês, é plausível que a safra 23/24 acabe moendo toda a matéria-prima disponível, atingindo o nível de 651,5 Mt.

- Enquanto isso, os preços recuperaram parte do terreno perdido após a queda significativa no mês passado, impulsionados por revisões para baixo da safra 24/25 do Centro Sul. A falta de chuvas reduziu a expectativa de cana bisada e aumentou a queda esperada para o TCH. Portanto, revisamos para baixo a disponibilidade de cana de 640Mt para 620Mt. Impactando diretamente a produção de açúcar.

- Entretanto, mesmo com uma redução na produção total da temporada 24/25, o Brasil continua sendo o principal componente de baixa. O país pode resolver os fluxos comerciais por conta própria, simplesmente aumentando as exportações durante a ausência do Hemisfério Norte, o que se mostrou uma realidade nos últimos dois meses.

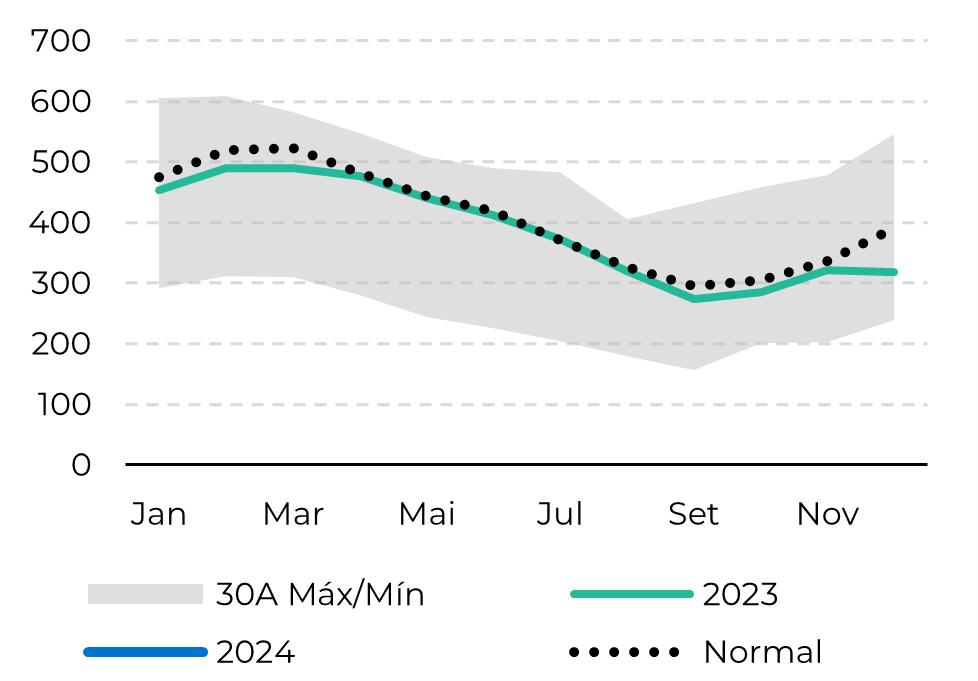

Figura 1: Média da umidade do solo em São Paulo (mm entre 0-1,6 m)

Fonte: Refinifiv, hEDGEpoint

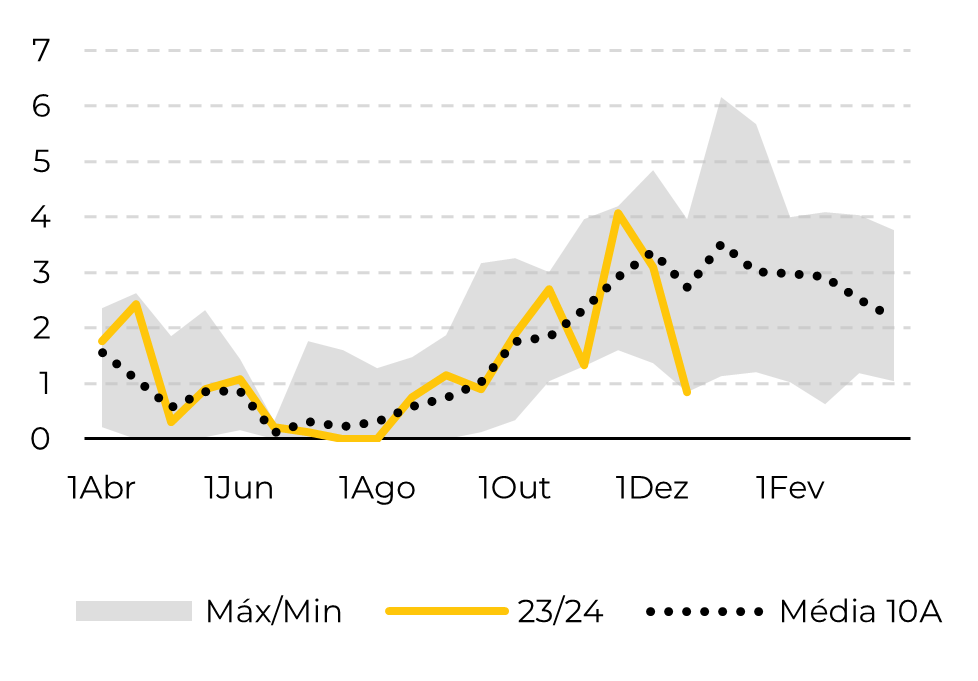

Figura 2: Dias perdidos por quinzena no CS (número de dias considerando um limite de 5 mm)

Fonte: Bloomberg, hEDGEpoint

Como resultado direto, as 640Mt estimadas anteriormente para 24/25 já foram reduzidas em 5Mt por conta da cana bisada, para 635Mt. Mas essa não foi a única revisão que fizemos.

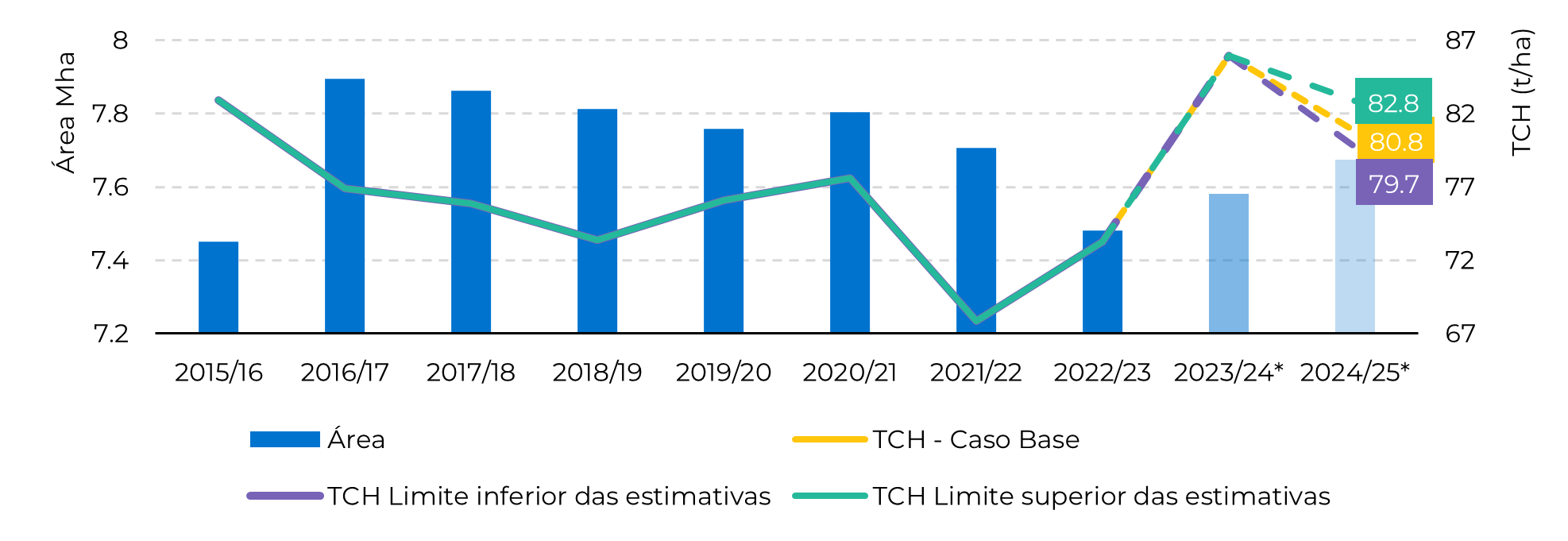

Figura 3: Estimativas de área e TCH

Fonte: UNICA, Conab, hEDGEPoint

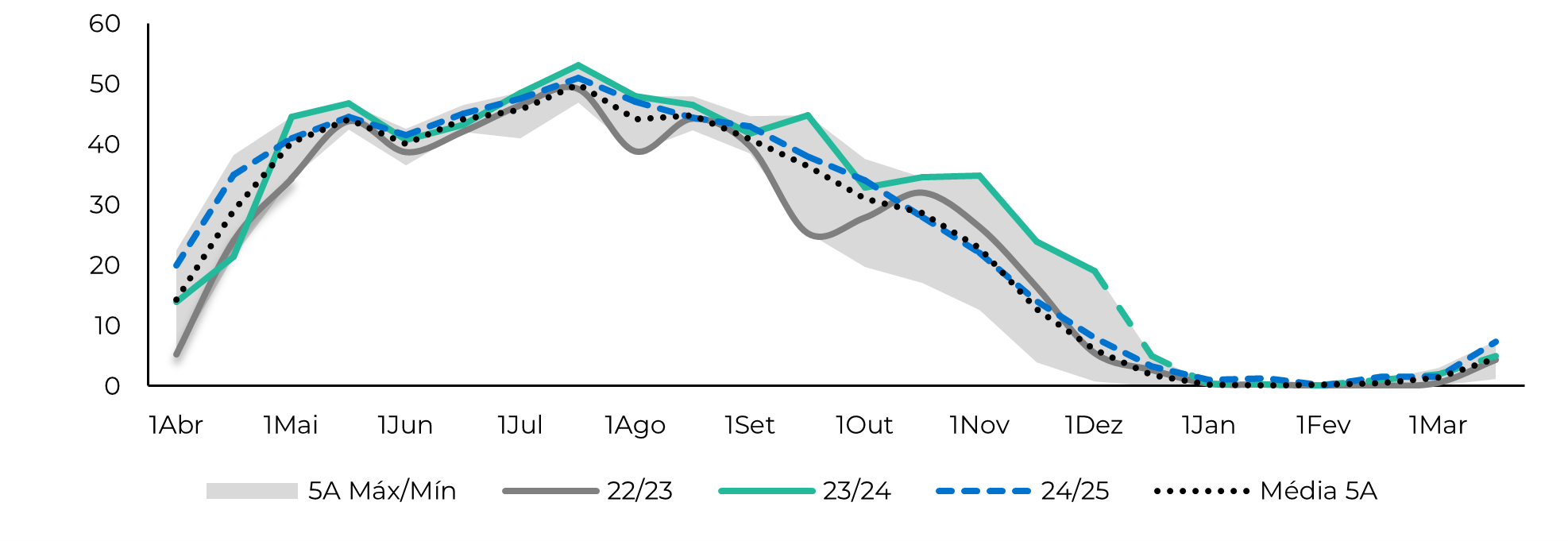

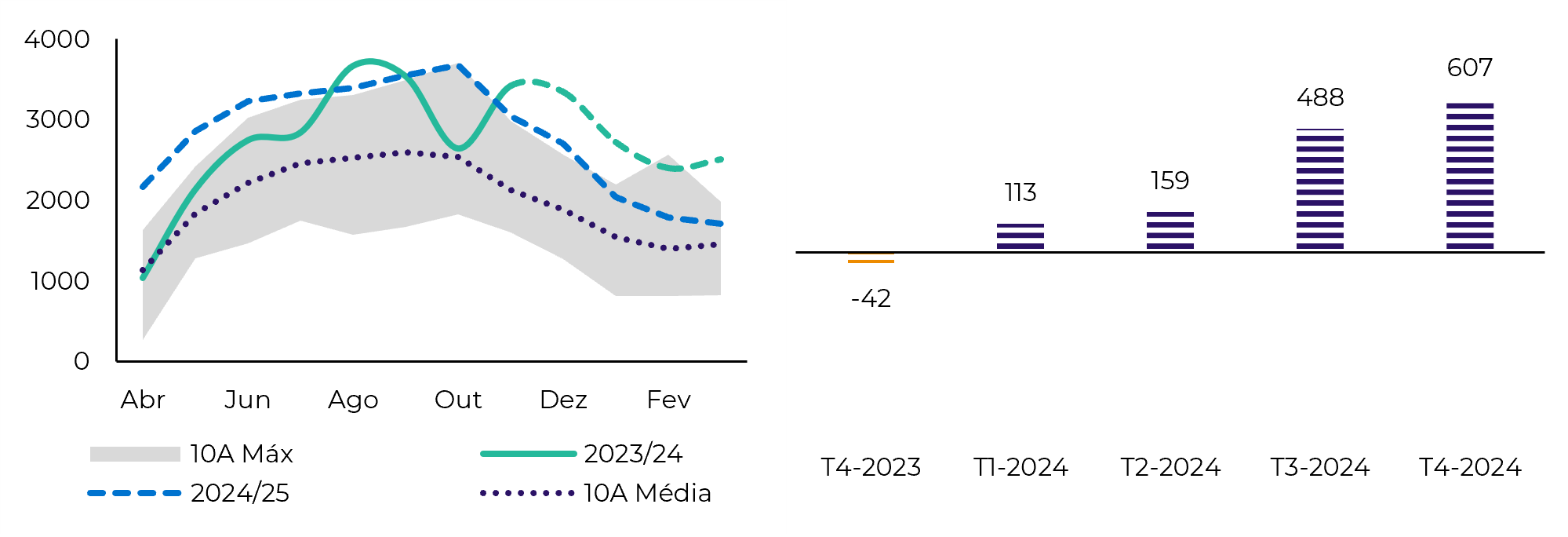

Figura: Moagem por quinzena (Mt)

Fonte: UNICA, hEDGEPoint

É claro que há riscos. Nossas estimativas mostram que há uma faixa viável entre 611Mt e 635Mt, dependendo estritamente do clima dos próximos meses. Se o clima for extremamente seco e quente, a produtividade da cana pode cair e levar a produção de açúcar para perto de 41 milhões de toneladas, o que provocaria algum aperto no T2/24. Enquanto isso, se as chuvas forem abundantes entre janeiro e março, poderemos ver alguma recuperação, elevando o excedente do 3T/24 e do 4T/24 a níveis mais altos e até mesmo criando algum volume de bisada.

Portanto, o monitoramento rigoroso das condições climáticas é essencial, principalmente para decifrar as tendências de preços. O Brasil continua sendo a principal influência de baixa e é provável que continue nesse papel. Apesar do possível suporte de curto prazo aos preços devido à escassez, é fundamental reconhecer que a situação geral não é tão grave quanto se previa anteriormente. Os fluxos comerciais sugerem uma perspectiva mais equilibrada para o 4T/23 e o 1T/24, indicando que uma faixa de 20.5-22.5c/lb parece ser o novo normal. Os traders precisarão empregar estratégias criativas se quiserem ultrapassar esse intervalo.

Figura 6: Sazonalidade das exportações totais da CS vs. fluxos comerciais totais ('000t)

Fonte: SECEX, Williams, Green Pool, hEDGEPoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil