Relatório Semanal Açúcar e Etanol - 2024 01 15

Na corda bamba: quais são os riscos?

- As condições do mercado mudaram para um estado mais equilibrado, levando a uma queda nos preços e a posições especulativas quase neutras.

- Tanto os brutos quanto o branco estão em um equilíbrio delicado, com os fluxos totais de comércio global e a oferta e demanda previstos com um pequeno excedente. Qualquer distúrbio ao seu equilíbrio pode afetar os preços e as posições especulativas.

- Atualmente, o mercado se inclina para tendências de baixa, considerando fatores como os resultados positivos do Brasil e o potencial para outra safra forte em 24/25.

- Os padrões climáticos, os conflitos geopolíticos e a macroeconomia são fatores cruciais a serem monitorados em 2024.

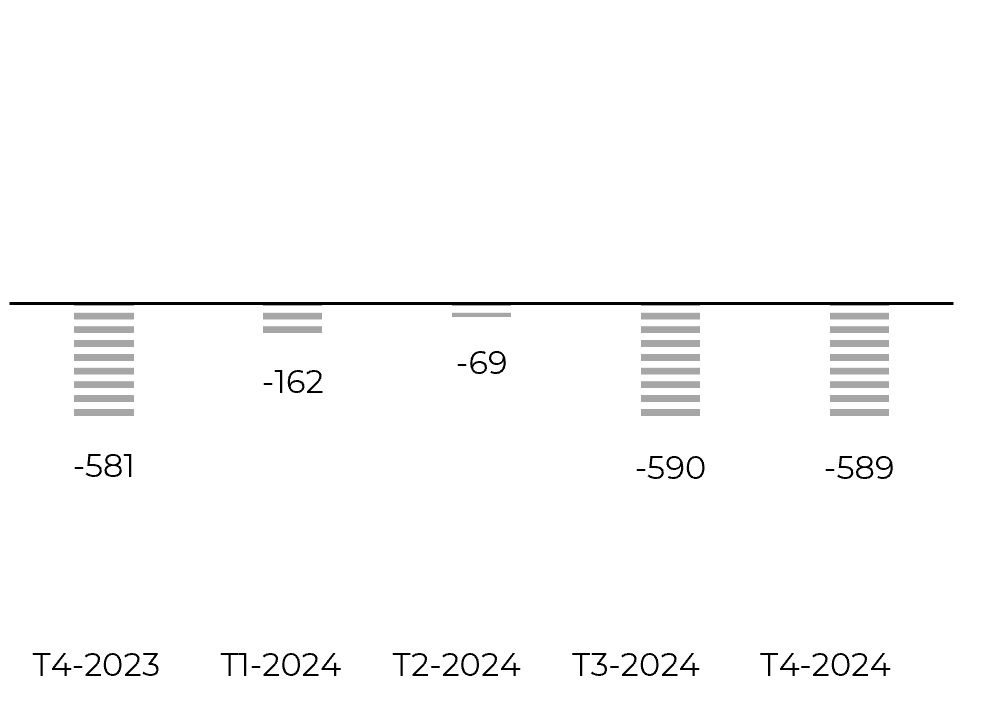

Figura 1: Fluxo comercial de açúcar branco ('000t tq)

Fonte: Green Pool, hEDGEpoint

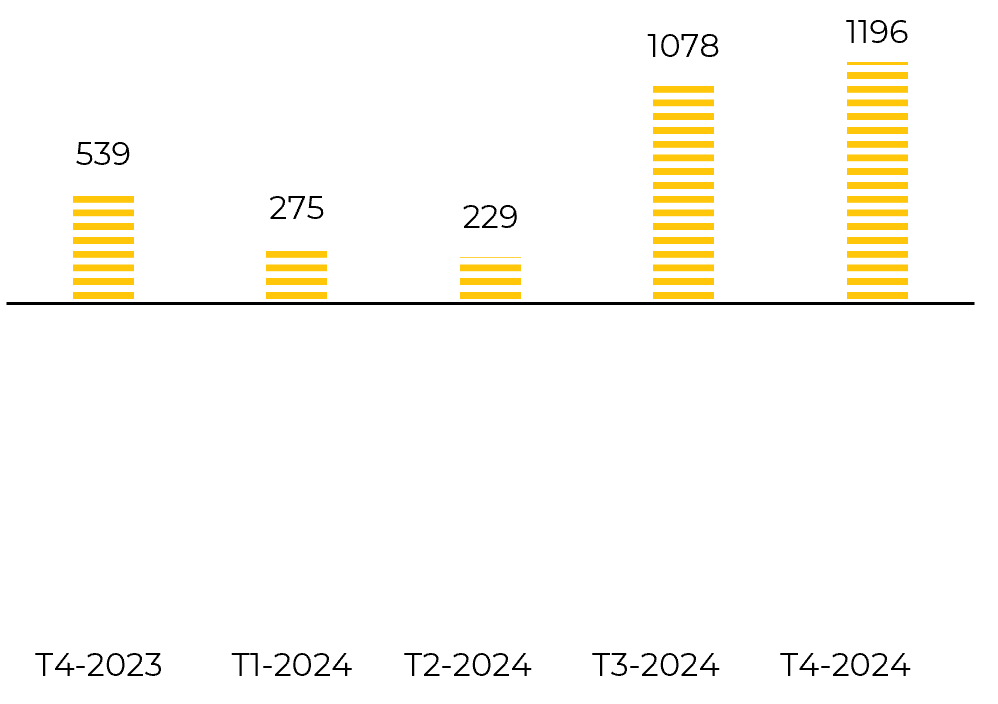

Figura 2: Fluxo comercial de açúcar bruto ('000t tq)

Fonte: Green Pool, hEDGEpoint

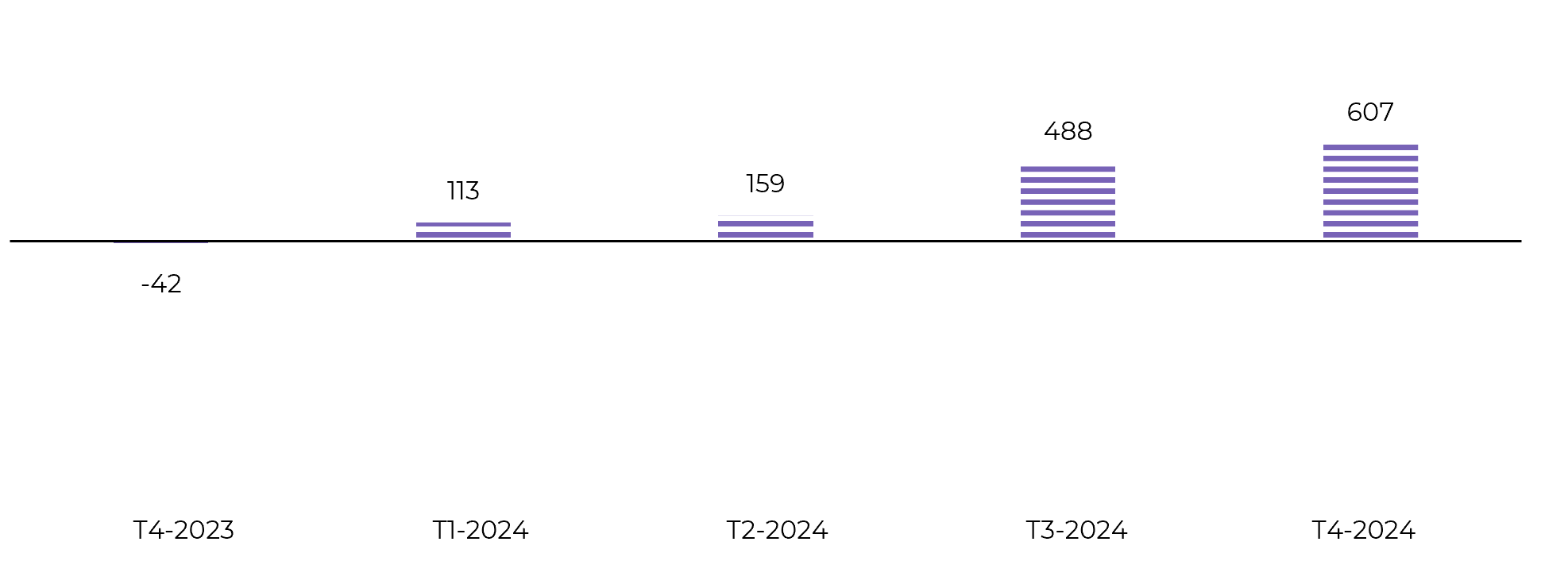

Figura 3: Fluxo comercial total ('000t tq)

Fonte: Green Pool, hEDGEpoint

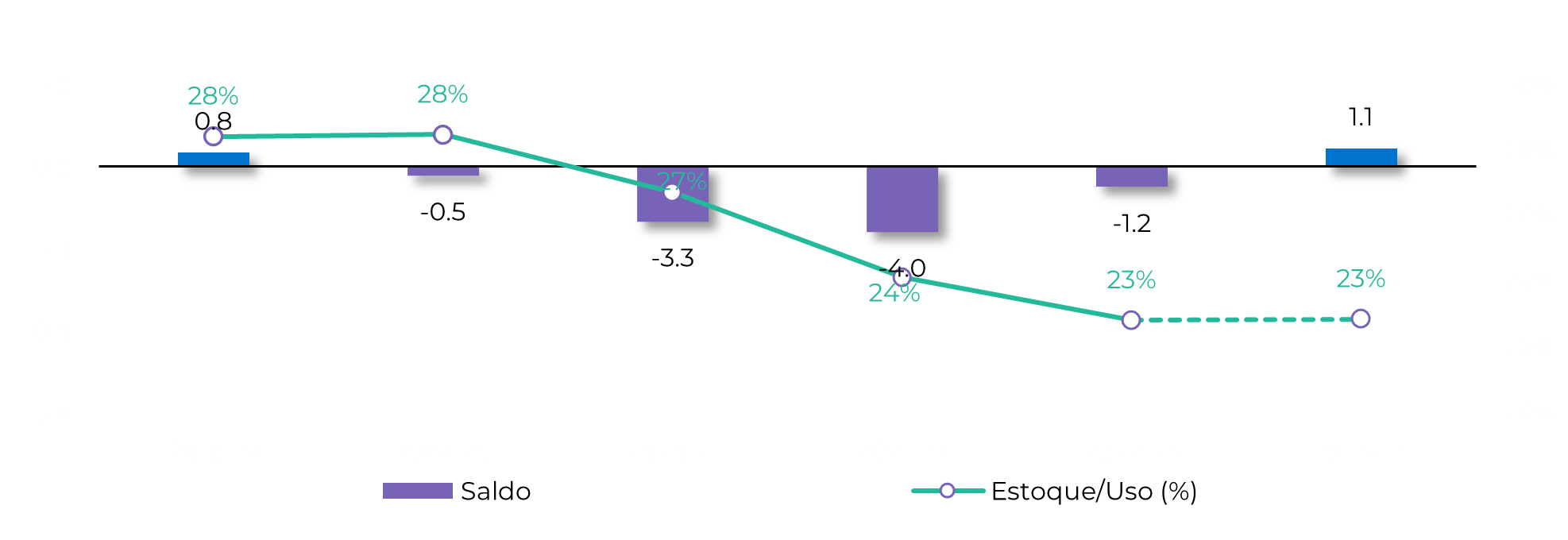

Figura: Oferta e demanda globais - Mt rv

Fonte: Green Pool, hEDGEPoint

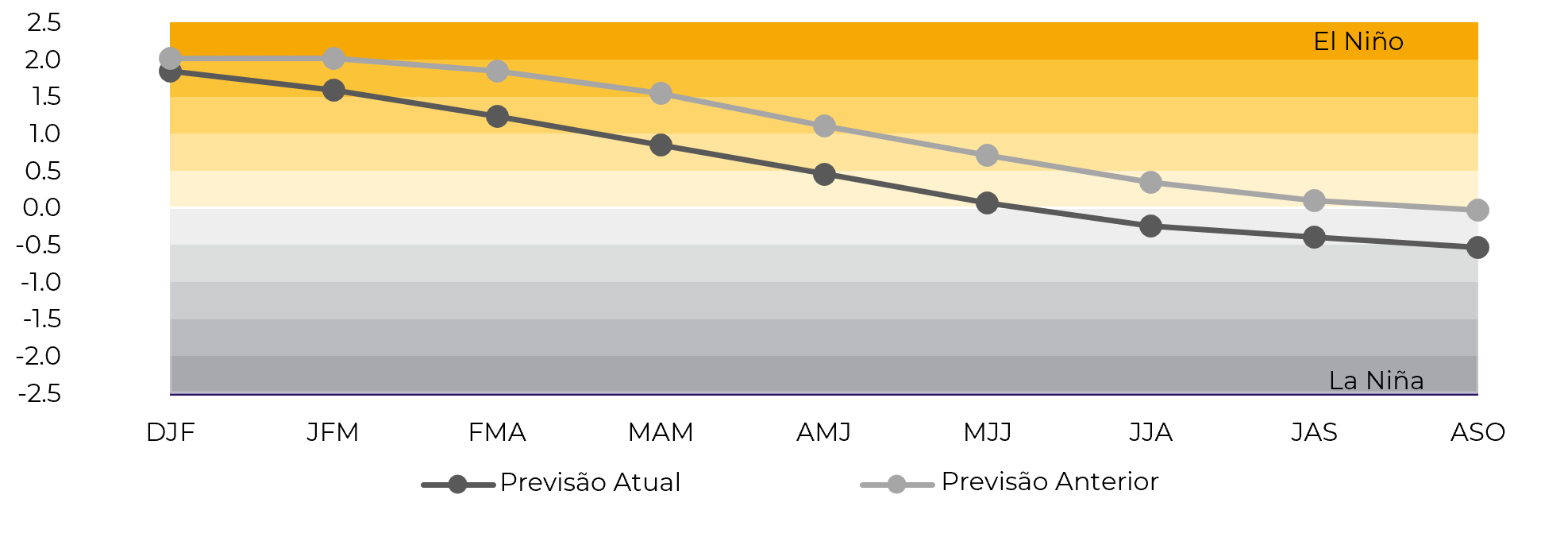

Quanto ao clima, discutimos os impactos da recente seca no Centro Sul em nosso relatório anterior e as implicações que ela teve e ainda pode ter sobre a disponibilidade de açúcar da região. Neste relatório, gostaríamos de destacar um risco ainda sutil: o retorno do La Niña. Os modelos de previsão ENSO começaram a indicar uma possível mudança direta de El Niño para La Niña este ano. É claro que ainda é muito cedo para fazer uma afirmação, mas devemos nos lembrar de que o impacto desses padrões climáticos no mercado de açúcar depende do período de sua ocorrência, duração e intensidade – podendo contribuir tanto para uma recuperação quanto uma correção ainda mais acentuada nos preços. Como eventos climáticos podem alterar os regimes de precipitação, geralmente afetam a produtividade.

Figura 6: El Niño/La Niña Índice de previsão de Niño3.4

Fonte: Columbia, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gabdolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil