Relatório Semanal Açúcar e Etanol - 2024 01 22

A reação tardia do açúcar e a demanda sazonal

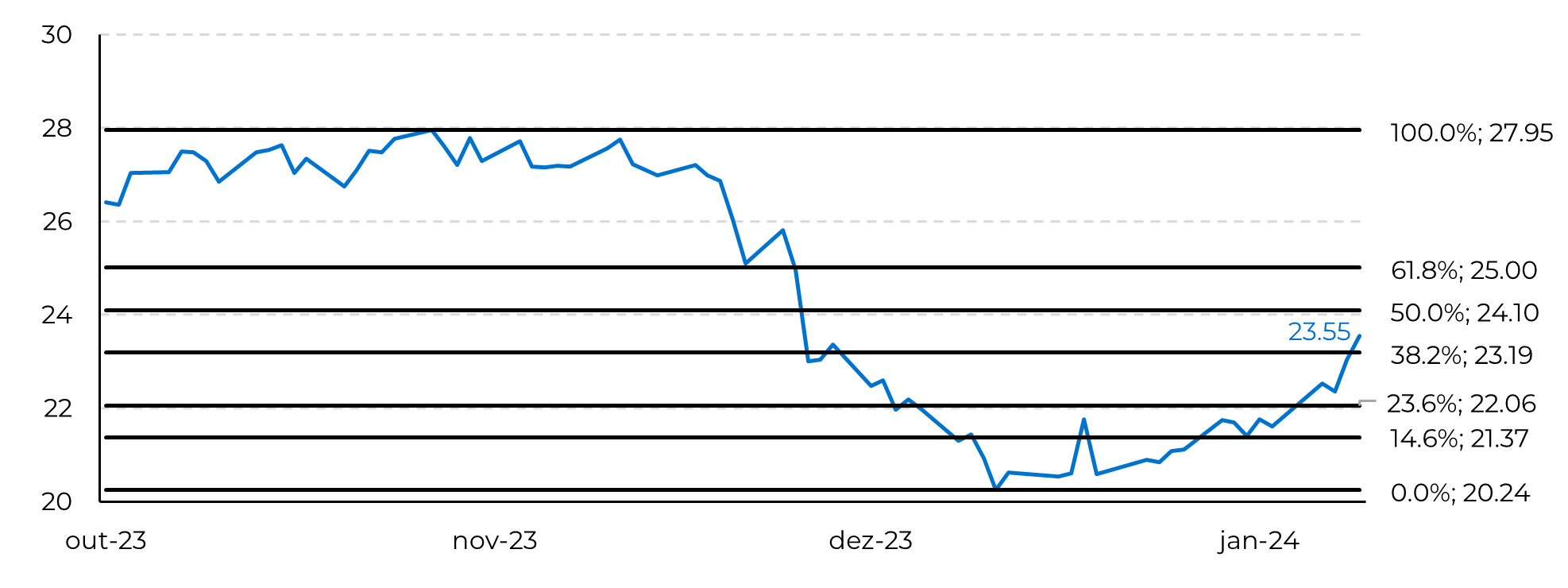

- Os preços do açúcar bruto se aproximaram do nível de retração de Fibonacci de 50% na semana passada, uma recuperação após um grande declínio. Embora seja um movimento esperado, devemos ser cautelosos, pois os fundamentos do mercado não mudaram significativamente.

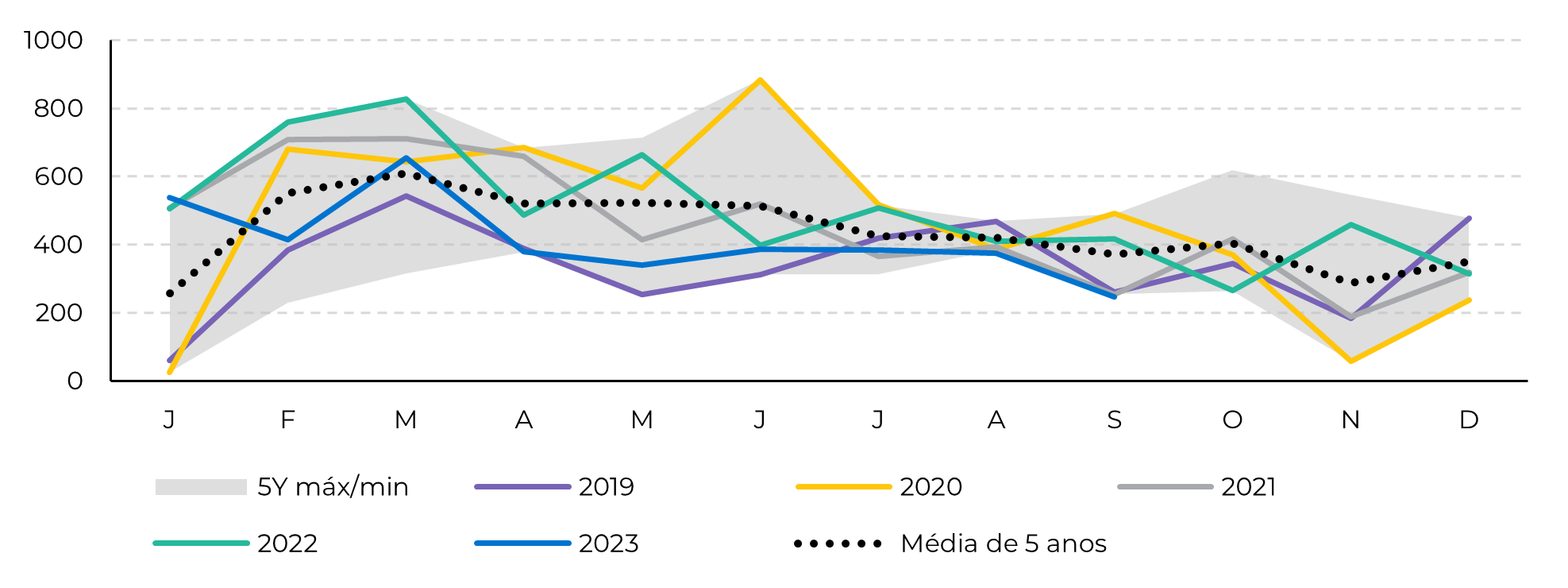

- A alta demanda sazonal durante as festividades do Ramadã tradicionalmente sustenta os preços do açúcar nessa época do ano. Tomando a Indonésia como exemplo, um dos principais importadores, geralmente ocorre um aumento em suas importações durante o primeiro trimestre.

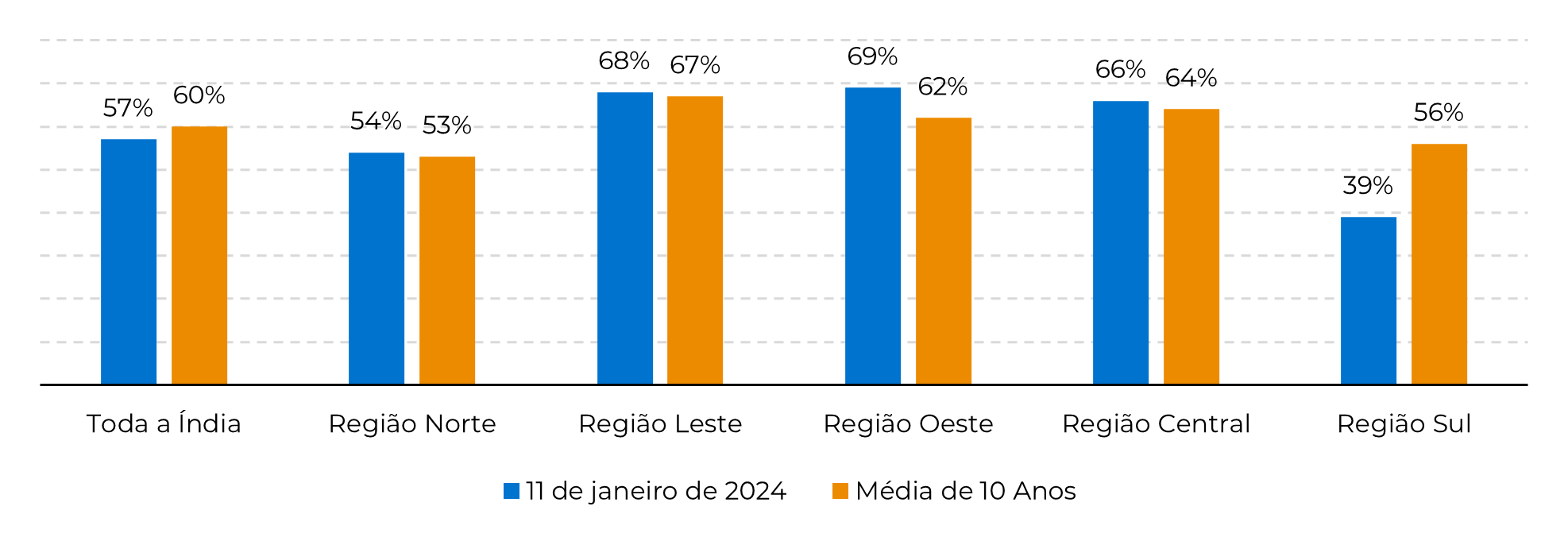

- Preocupações sobre os reservatórios da Índia também são reconfortantes para o trader altista, mas ainda é muito cedo para prever o que pode acontecer até a próxima janela de desenvolvimento de cana do país.

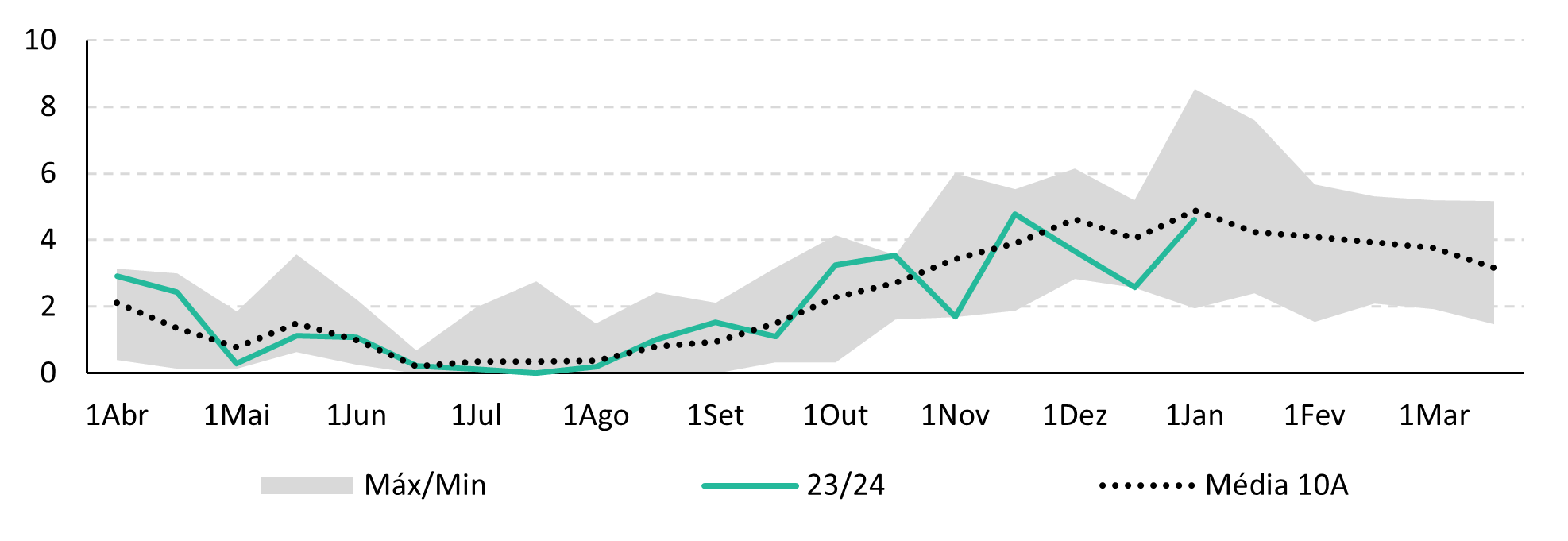

- A excepcional produção de açúcar do Brasil está mantendo o mercado em um equilíbrio apertado, contribuindo para limitar a atual tendência altista. Esta pode ser uma reação de curto prazo ao movimento da demanda sazonal, e não um reflexo de uma mudança nos fundamentos do mercado.

Figura 1: O açúcar está voltando para a retração de 50%

Fonte: Refinitiv, hEDGEpoint

Figura 2: O Sazonalidade das importações totais de açúcar da Indonésia ('000t)

Fonte: Trade Map

Ainda sobre a Índia, o país produziu 14,87 milhões de toneladas até a primeira quinzena de janeiro, uma queda de 7% em relação ao ano passado. Maharashtra e Karnataka explicitaram as condições adversas que a cana suportou no verão passado, enquanto Uttar Pradesh se manteve firme com um aumento de quase 15% em sua produção. No entanto, os agricultores de Maharashtra relataram uma produtividade da cana mais alta do que o esperado, aumentando as expectativas de produção do mercado e nos deixando confortáveis para manter nosso número em 31,85 Mt.

Figura 3: Status dos reservatórios na Índia (%)

Fonte: Central Water Commission

Com uma moagem recorde e excelente exportação - registrando um recorde em dezembro - o Brasil está mantendo sozinho o mercado em um equilíbrio apertado. As chuvas chegaram ao Centro Sul e, embora esparsas, sustentam outro bom ano em 24/25.

Figura 4: Estimativa de dias perdidos no Brasil (nª de dias considerando um limite de 5 mm)

Fonte: GBloomberg, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil