Relatório Semanal Açúcar e Etanol - 2024 01 29

Buscando motivos para subir

- O mercado de açúcar tem registrado maior volatilidade devido a uma mudança nos fundamentos em direção a um cenário mais equilibrado. Andar em corda bamba faz com que cada nova informação seja um possível gatilho para os preços, mesmo quando não se trata de um movimento fundamentalista.

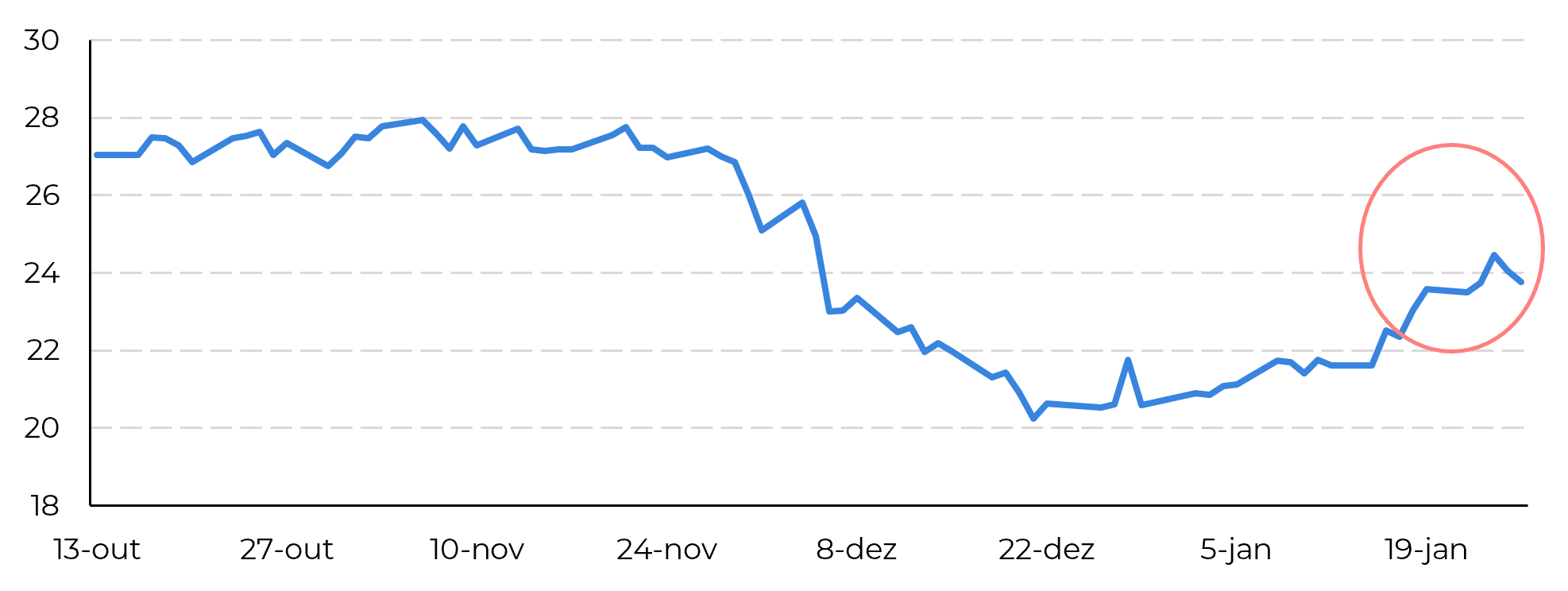

- A alta tomou a dianteira. O anúncio do governo indiano contemplando um possível aumento de 8% no preço mínimo da cana (FRP) para 2024/25 influenciou os preços. Isso, juntamente com as expectativas de condições mais secas do que a média no verão do Centro Sul, contribuiu para o aumento dos preços.

- No entanto, o Brasil demonstrou sua força com uma moagem robusta e um mix de açúcar elevado durante a primeira quinzena de janeiro, levando a uma queda nos preços abaixo de 24c/lb.

- O mercado, buscando motivos para subir, conta com o apoio sazonal da demanda e rumores, enquanto o Brasil continua forte.

Figura 1: Preços do açúcar bruto (c/lb)

Fonte: Refinitiv, hEDGEpoint

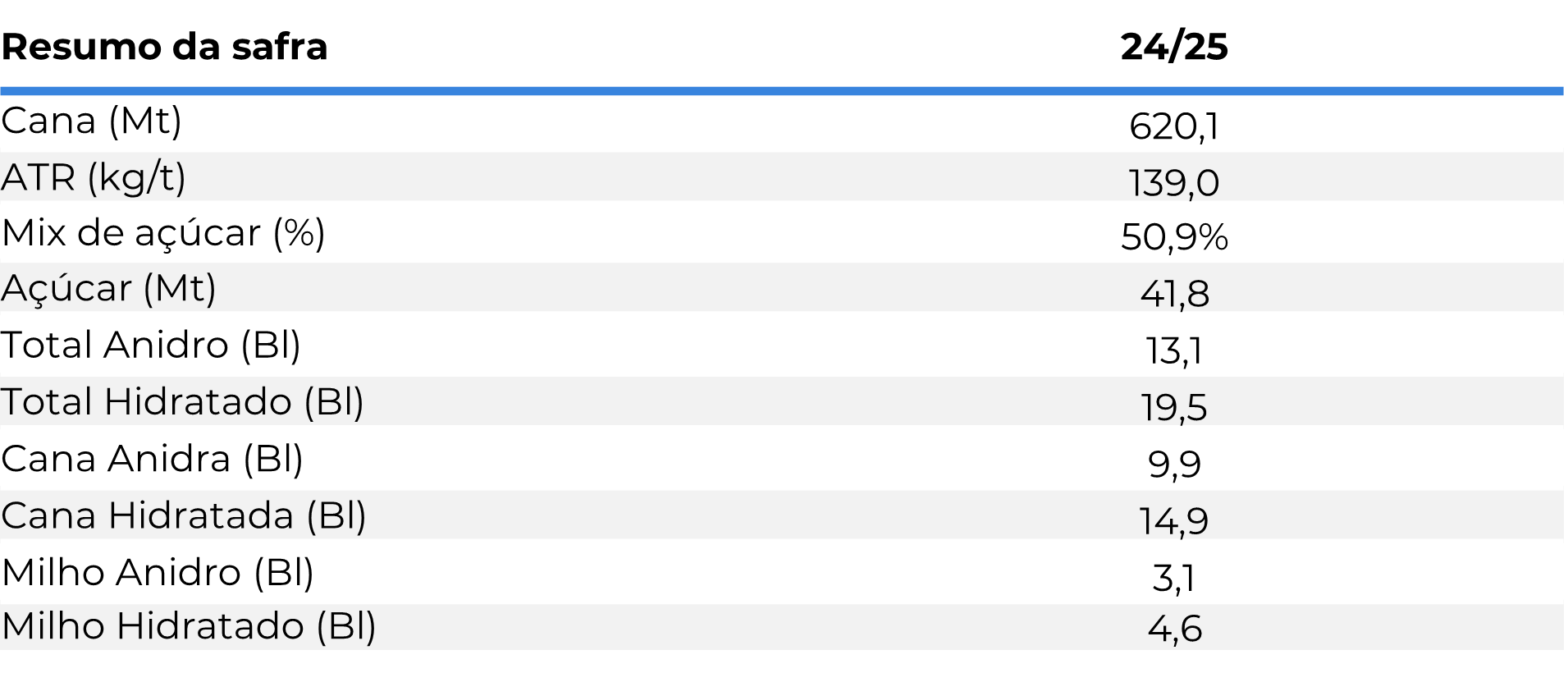

Figura 2: 24/25 está longe de ser uma quebra

Fonte: hEDGEPoint

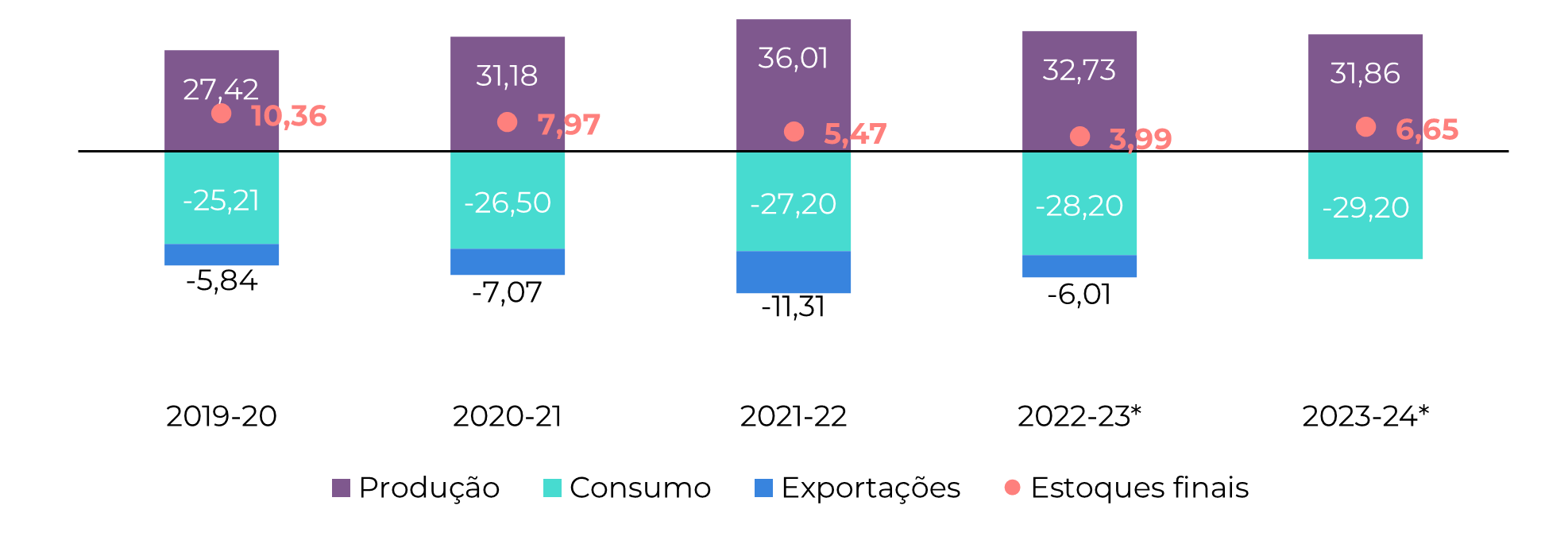

Figura 3: Balanço de açúcar da Índia (Mt tq - out-set)

Fonte: ISMA, AISTA, hEDGEpoint

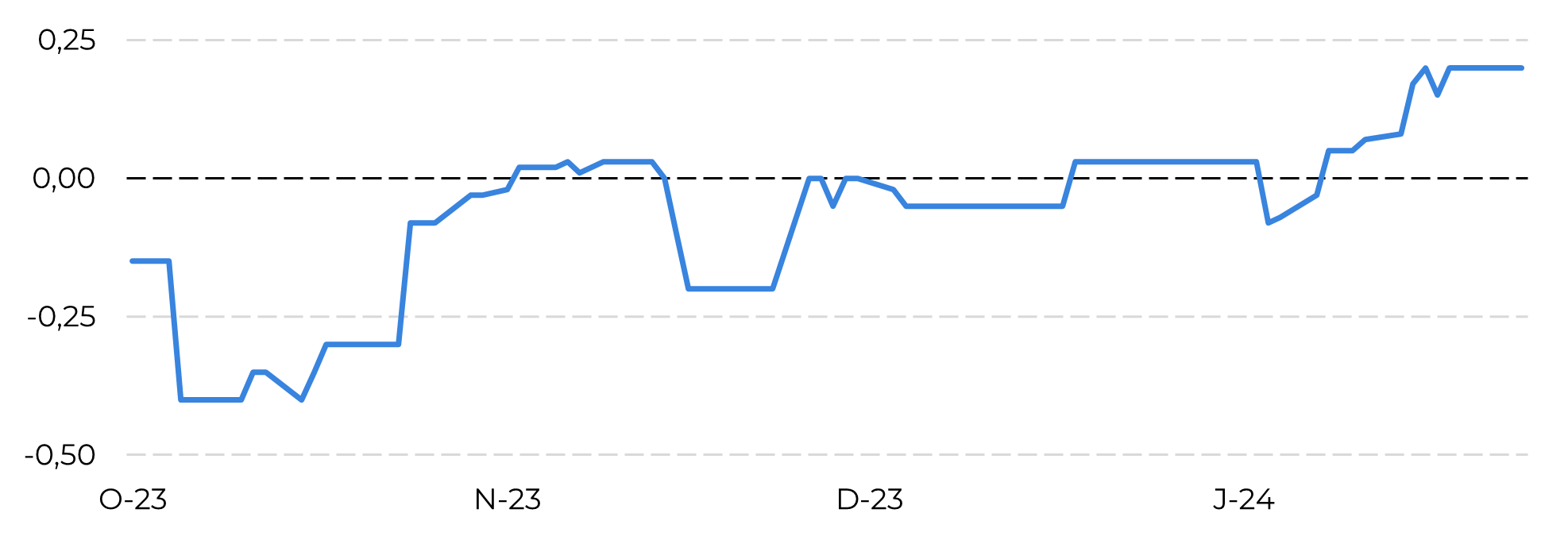

Figura 4: Prêmio do físico de Santos - Prompt (Usc/lb)

Fonte: Refinitiv, Green Pool, hEDGEPoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil