Fonte: Bloomberg, hEDGEpoint

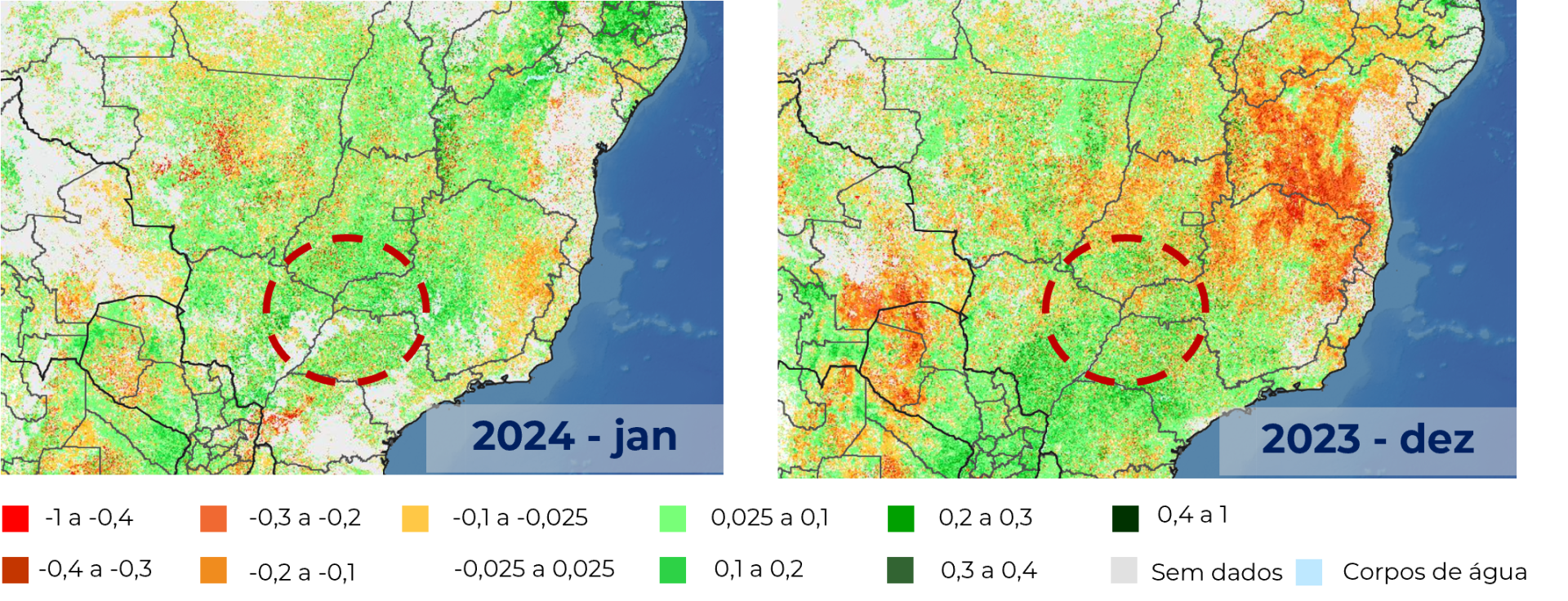

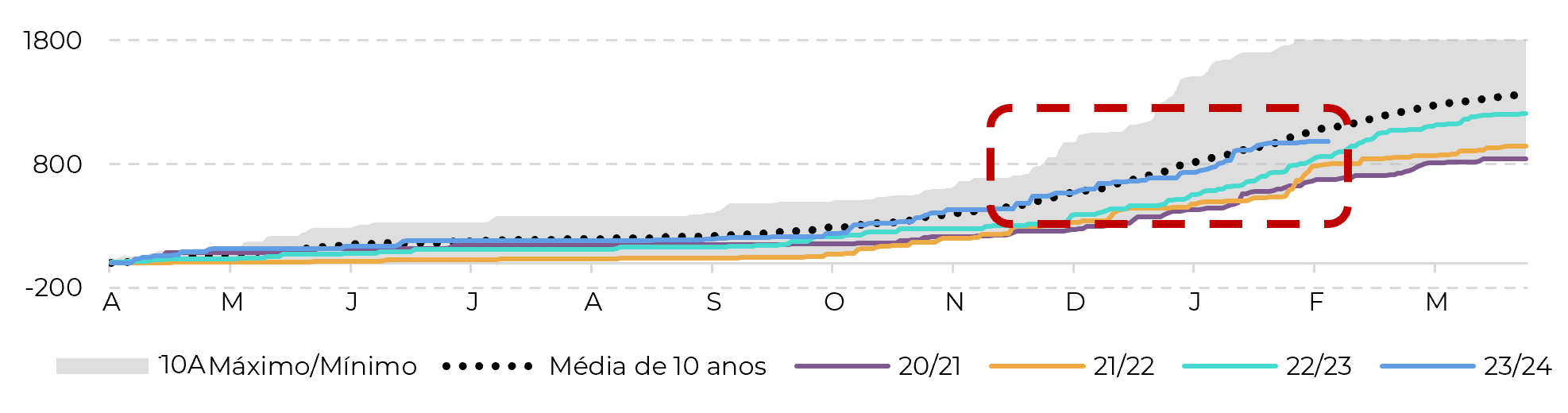

Portanto, algumas regiões foram mais afetadas do que outras e, em geral, a umidade do solo não é animadora. No entanto, o NDVI (Índice de Vegetação por Diferença Normalizada) da região, que mede a capacidade da planta de absorver a luz solar, melhorou durante o mês. Esse índice é muito usado para medir e monitorar a saúde das plantas, pois as culturas que têm uma melhor absorção da luz solar durante os estágios iniciais de desenvolvimento podem melhorar a produtividade.

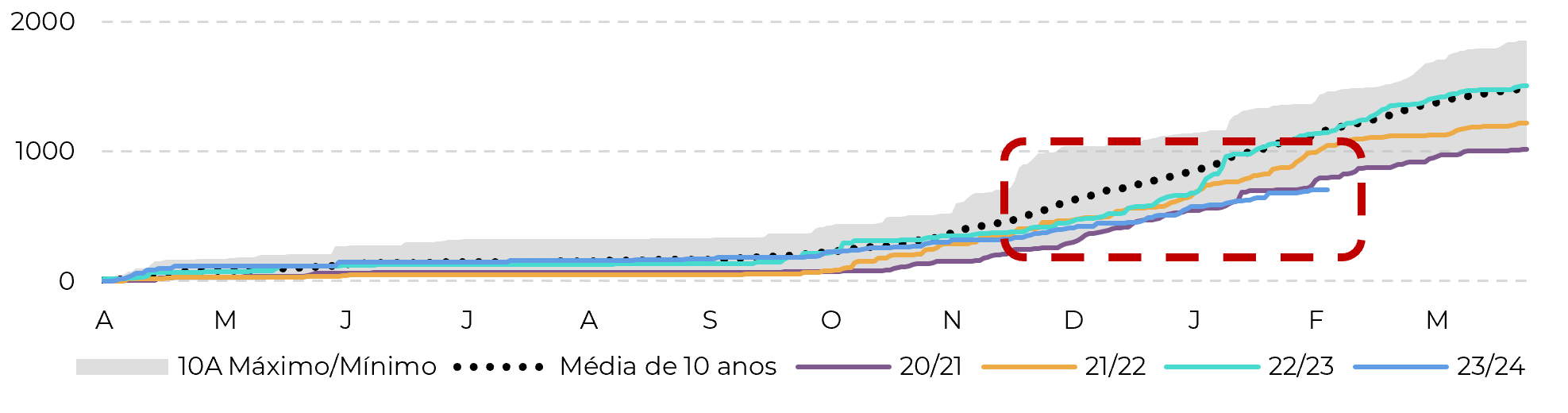

Combinando o NDVI com o fato de que as chuvas e a umidade do solo estavam no caminho certo até novembro, ainda nos sentimos confortáveis em manter uma visão mais baixista para preços, com 620 Mt para a próxima temporada. Porém, se fevereiro e a primeira quinzena de março também apresentar precipitação abaixo da média, poderemos ser obrigados a adotar anossas estimativas mais baixas. Isso seria altista para o mercado.