Relatório Semanal Açúcar e Etanol - 2024 02 19

E se o Centro Sul produzir apenas 611 Mt de cana em 24/25?

- A previsão do volume de cana e da produção de açúcar do CS brasileiro é desafiadora devido à precipitação desigual entre as regiões.

- Assumindo certa estabilidade, o Brasil pode produzir 620 Mt de cana, aproximadamente 41,8 Mt de açúcar e 33,3 Mt para exportação. Esse cenário base leva a um fluxo de comércio global bem equilibrado e em acordo com o atual patamar dos preços e o posicionamento dos fundos.

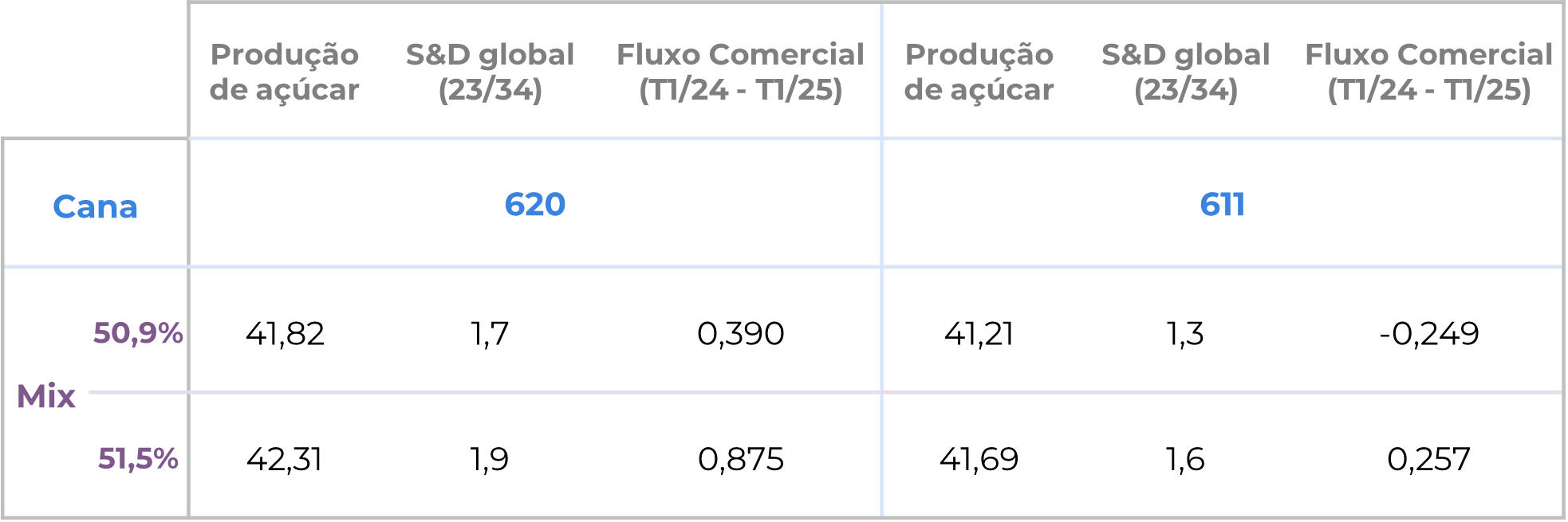

- Entretanto, como as chuvas não têm sido ideais, surge a pergunta: o que aconteceria se o Brasil produzisse menos cana e, portanto, açúcar? Nossa simulação mostra que o volume potencial de açúcar varia de 41,2 Mt a 42,3 Mt, impactando os fluxos comerciais - mas apenas mudando de um pequeno superávit para um pequeno déficit.

- Os riscos incluem quedas mais acentuadas na produção e a influência do padrão La Niña. Espera-se um suporte de curto prazo para os preços durante o período de entressafra no Brasil, mas seus ganhos podem ser limitados por uma precipitação menor, que impulsiona a produção tardia de açúcar.

Em nosso relatório anterior, discutimos como é desafiador prever o volume de cana da próxima safra do CS brasileiro e, portanto, o açúcar. A principal razão por trás dessa dificuldade é que a precipitação foi bastante irregular e dispersa por toda a região. Enquanto algumas das principais microrregiões produtoras de cana, como Ribeirão Preto e o Triângulo Mineiro, tiveram chuvas abaixo da média, outras, como São José do Rio Preto e Araçatuba, tiveram níveis de precipitação mais típicos. Além disso, observamos que algumas entidades preveem uma expansão significativamente maior no mix de açúcar em comparação com nossa projeção. Embora reconheçamos que investimentos substanciais tenham sido feitos ao processo de cristalização, a extensão exata desses investimentos permanece incerta. Como resultado, nossa estimativa de 50,9% pode ser considerada conservadora por alguns. Consequentemente, há duas variáveis a serem exploradas:

- A possibilidade de um volume menor de cana;

- Um mix de açúcar mais elevado.

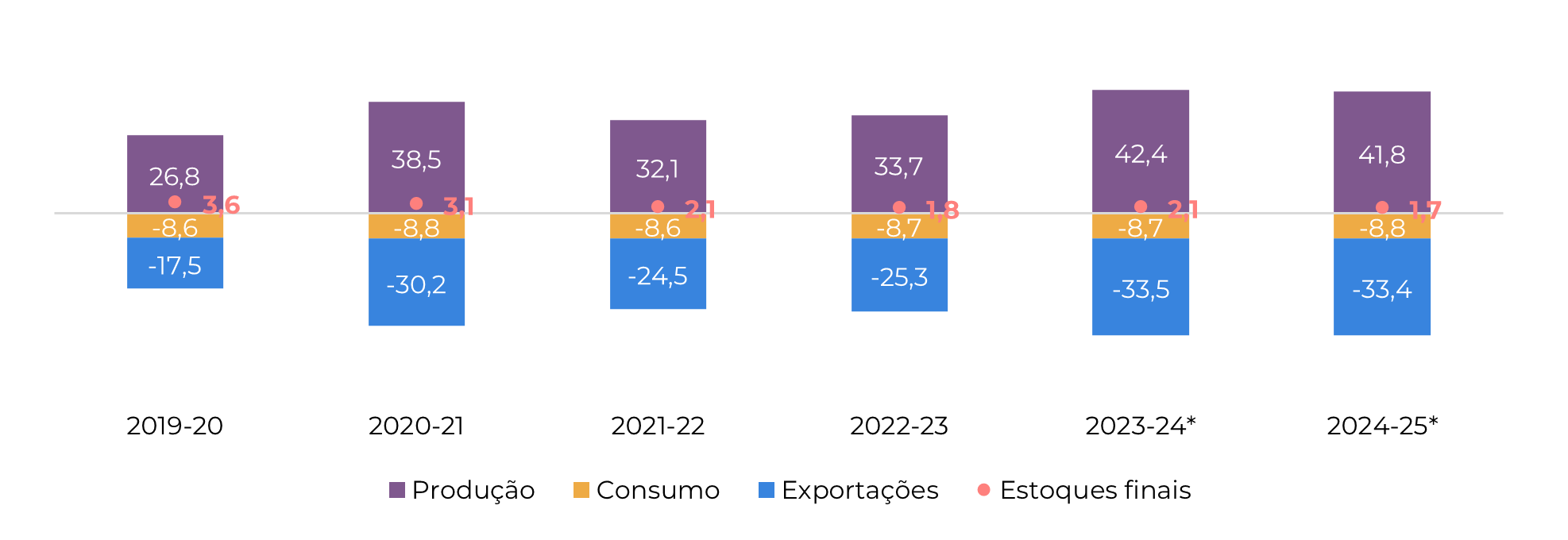

Figura 1: Estimativas de oferta e demanda do Centro Sul do Brasil (Mt)

Fonte: Unica, MAPA, SECEX, Williams, hEDGEpoint

Em primeiro lugar, é essencial enfatizar que a análise que estamos prestes a realizar pressupõe que todo o resto permaneça constante (ceteris paribus). Nossa estimativa atual sugere que o Brasil poderia produzir 620 Mt de cana. Com um mix de açúcar de 50,9%, isso renderia aproximadamente 41,8 Mt de açúcar e 33,3 Mt para exportação, garantindo fluxos comerciais equilibrados.

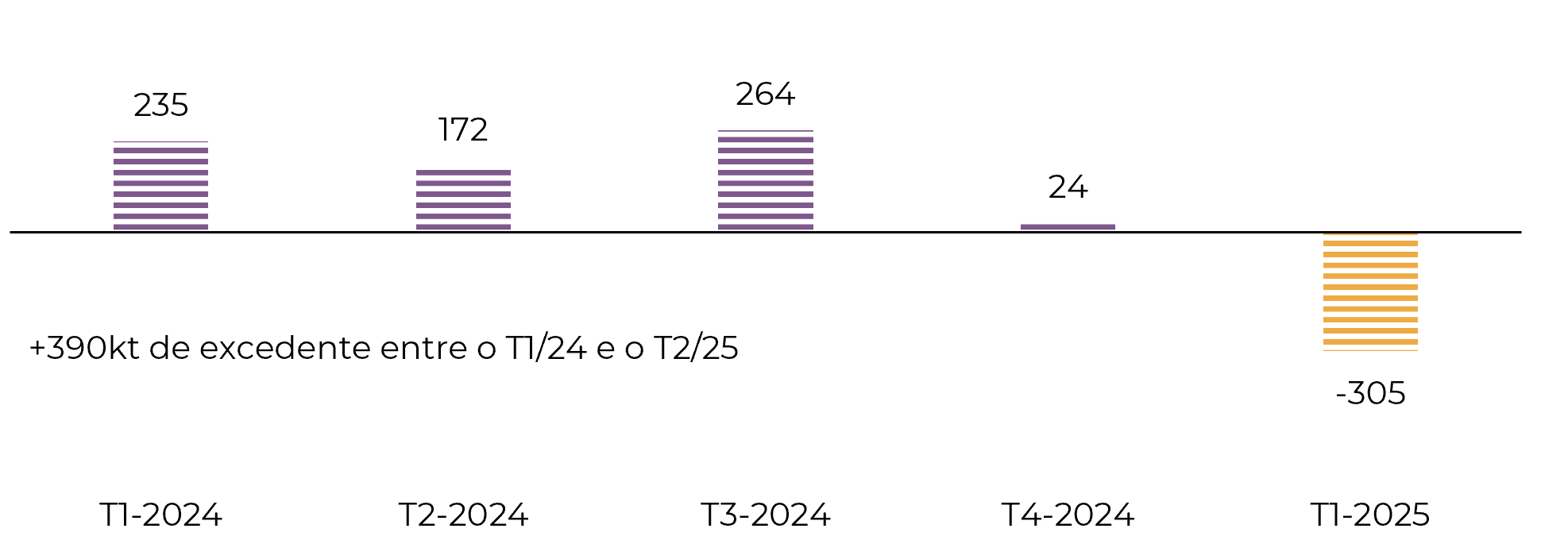

Figura 2: Fluxos comerciais totais ('000t tq)

Fonte: Pesquisa Verde, hEDGEpoint

Figura 3: Simulação da produção brasileira de CS (Mt)

Fonte: hEDGEpoint

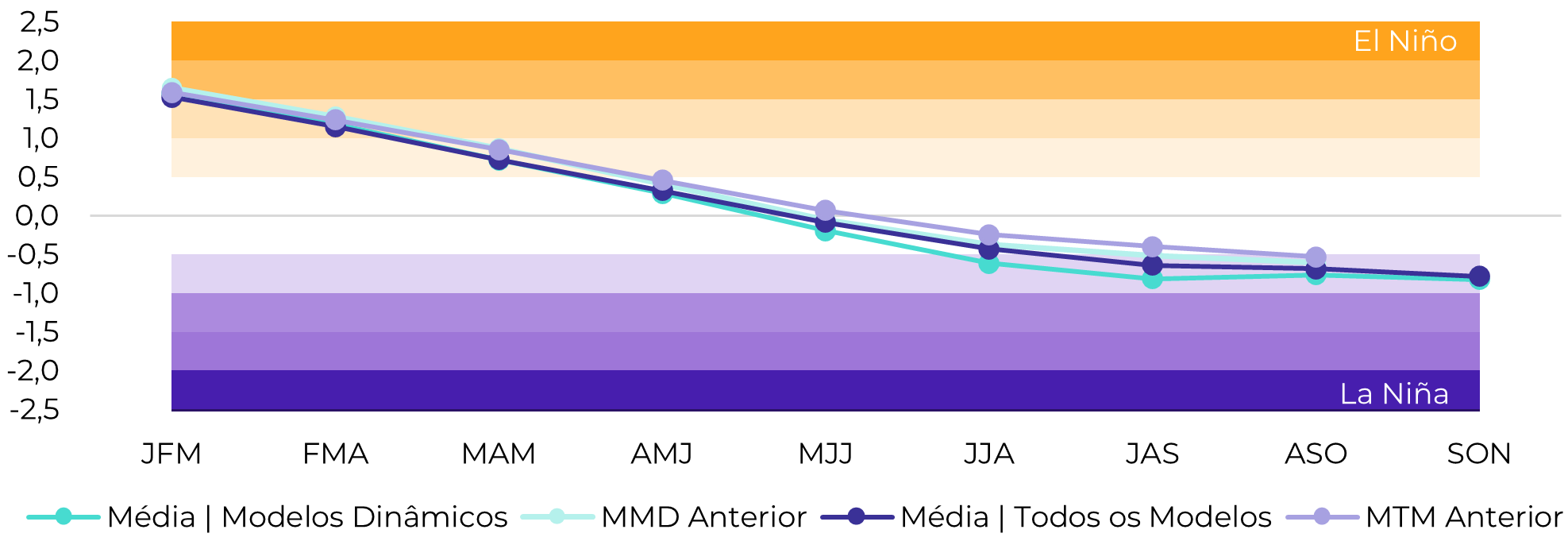

Figura 4: ENSO Nino 3.4 ONI - El Niño, La Niña ou Neutro

Fonte: Columbia, hEDGEpoint

Um evento climático menos severo pode ter um impacto positivo na concentração de sacarose no Centro Sul e ajudar no desenvolvimento da safra no Hemisfério Norte. No entanto, se o evento for mais intenso, ele poderá reacender a tendência de alta, penalizando a disponibilidade. Atualmente, a previsão do ENSO mostra um aumento na probabilidade de o padrão climático começar em junho.

No curto prazo, ao entrarmos no período de entressafra no Brasil, os preços podem encontrar apoio, especialmente devido à aproximação das festividades do Ramadã. No entanto, a menor precipitação no Centro Sul continua impulsionando a produção de açúcar no final da safra. No total, a região já moeu 646Mt e produziu 42,1Mt de açúcar.

Em resumo

O relatório anterior destacou os desafios na previsão da próxima safra do Centro Sul do Brasil devido à precipitação desigual nas principais regiões. Assumindo a estabilidade, nossas estimativas sugerem uma produção de 620 Mt de cana, com aproximadamente 41,8 Mt de açúcar e 33.3Mt para exportação em 24/25. As possíveis variações na produtividade da cana e no mix de açúcar podem afetar os fluxos comerciais, enquanto os principais riscos incluem novas quedas de produtividade e a influência do La Niña no desenvolvimento da safra. Prevê-se um suporte de preço de curto prazo durante o período de entressafra do Brasil, mas a produção tardia de açúcar pode limitar seus ganhos.

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil