Relatório Semanal Açúcar e Etanol - 2024 04 02

Um pouco sobre os fundamentos por trás do prêmio do branco

- O prêmio branco pode estar entrando em um momento de baixa, com a possível recuperação do Hemisfério Norte e a redução da disponibilidade no Centro Sul do Brasil.

- Tópicos delicados, como a possibilidade de a Índia voltar a participar dos fluxos comerciais como exportadora, podem ser influenciados por condições climáticas favoráveis e decisões governamentais.

- É provável que a Tailândia aumente a sua produção de açúcar com o La Niña ameno, e o México e a América Central também podem se beneficiar do clima favorável.

- A dinâmica do mercado europeu, incluindo o crescimento da área e o aumento da disponibilidade de açúcar ucraniano, pode contribuir para a oferta global de açúcar.

- A possível mudança para um fluxo comercial mais confortável de açúcar branco no Hemisfério Norte pode levar a uma correção mais intensa sobre os preços do açúcar de qualidade superior em comparação com o bruto.

Embora uma atenção significativa tenha sido dedicada aos problemas enfrentados pelo desenvolvimento da safra 24/25 do Centro Sul do Brasil e às reduções de sua previsão, houve relativamente pouca discussão sobre as perspectivas do Hemisfério Norte. Isso pode ser atribuído ao momento recheado de incertezas: ainda é prematuro fixar números. No entanto, acreditamos que nunca é cedo demais para começar a discutir os riscos potenciais e as possíveis alterações nos preços.

Alguns tópicos podem ser um pouco mais sensíveis do que outros, como a possibilidade de a Índia voltar a participar dos fluxos comerciais como exportadora. Com o clima agindo a favor da região, essa questão ainda precisaria ser decidida pelo governo. Entretanto, um clima positivo pode induzir a uma maior participação de outros países da região, como a Tailândia.

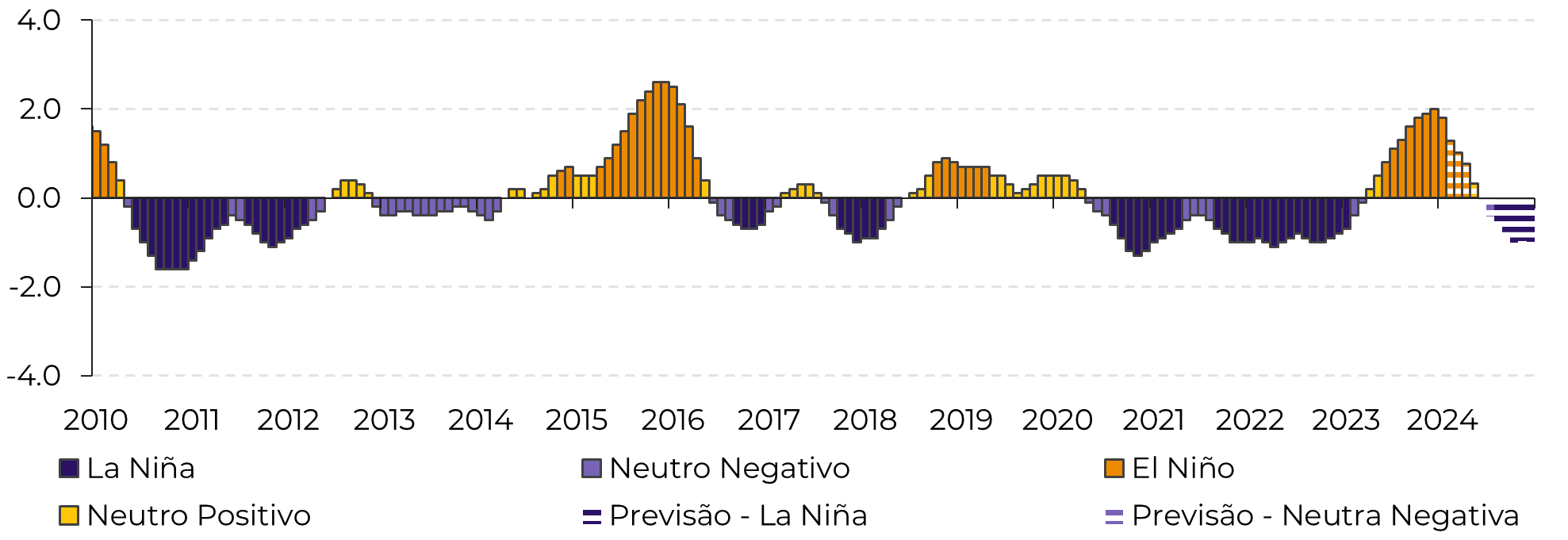

Figura 1: Estatus do ENSO - Índice ONI (ºC)

Fonte: IRI, NOAA, hEDGEpoint

Como discutimos em relatórios anteriores, não ficaríamos surpresos se, com um La Niña mais ameno, a Tailândia se aproximasse da produção de 10 Mt de açúcar em 24/25, como fez nas duas últimas safras de La Niña, 21/22 e 22/23. Mas lembre-se de que o país não seria o único com maior disponibilidade.

O México e os países da América Central também podem colher os frutos dessas perspectivas favoráveis. Por exemplo, a safra 21/22 viu a formação antecipada do evento climático durante o desenvolvimento da cana, produzindo excelentes resultados para a Guatemala e o México, bem como para outros participantes das Américas do Norte e Central. Com as previsões climáticas atuais e o surgimento do La Niña um pouco mais tarde na temporada, as evidências apontam para um ano de recuperação, indicando maior disponibilidade regional em 24/25.

Além disso, a dinâmica do mercado europeu contribui para essa tendência. Não só se prevê que a Europa terá um crescimento de área entre 2 e 3%, mas a maior disponibilidade de açúcar ucraniano também pode aumentar o envolvimento da região nos fluxos comerciais globais. Em especial, após a remoção das tarifas sobre o açúcar ucraniano pela Comissão Europeia, as importações aumentaram para mais de 400kt em 22/23 e devem subir ainda mais para 650kt em 23/24, reduzindo os preços internos do açúcar na UE. Esse desenvolvimento provocou protestos em toda a Europa, principalmente na França e na Polônia, por parte de produtores preocupados. No entanto, a UE estendeu seu acordo temporário de livre comércio com a Ucrânia até junho de 2025, com alguns limites. Com o influxo potencialmente maior de importações de açúcar e correções de preços domésticos, a região poderá aumentar sua contribuição para o fornecimento global de açúcar.

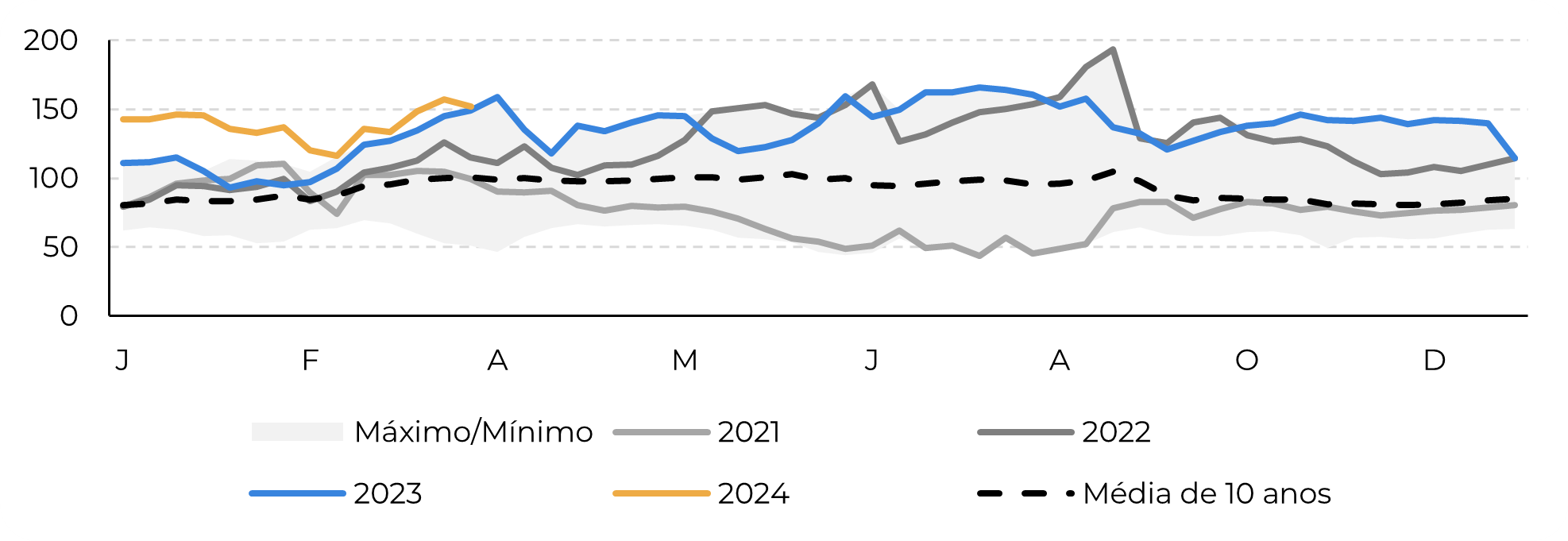

Figura 2: Sazonalidade semanal do prêmio branco para 10 anos (USD/t)

Fonte: Refinitiv, hEDGEpoint

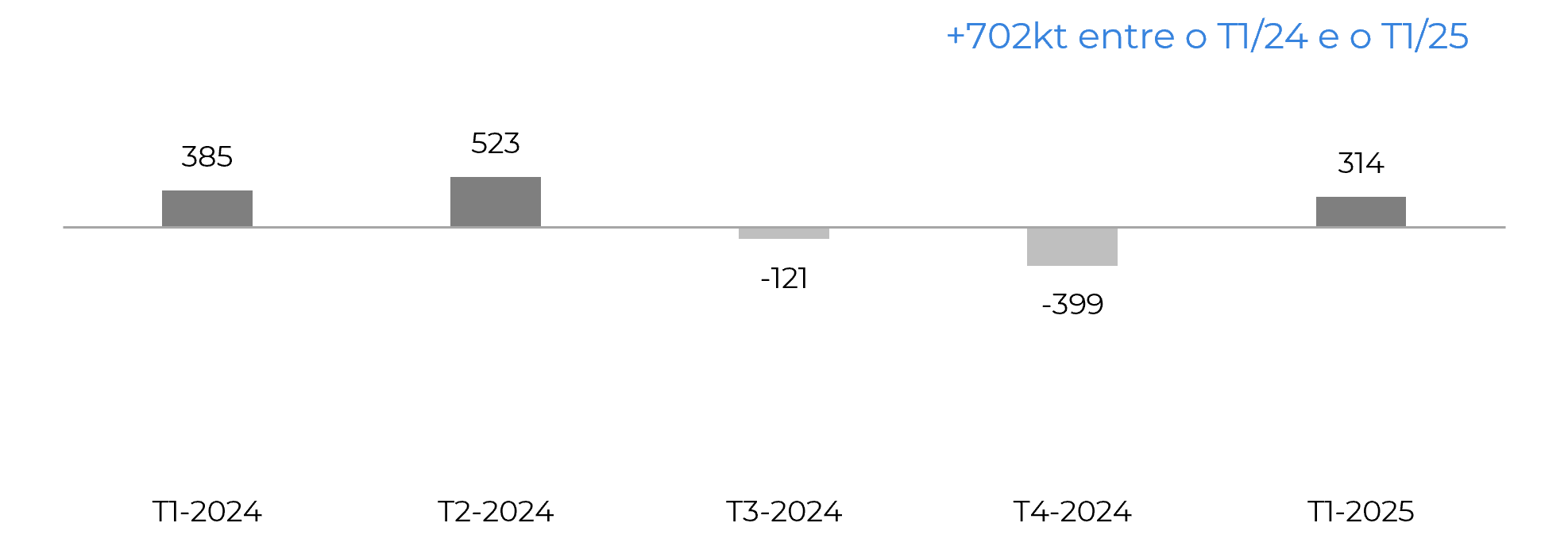

Figura 3: Fluxos de comércio açúcar branco ('000t tq)

Fonte: Green Pool, hEDGEpoint

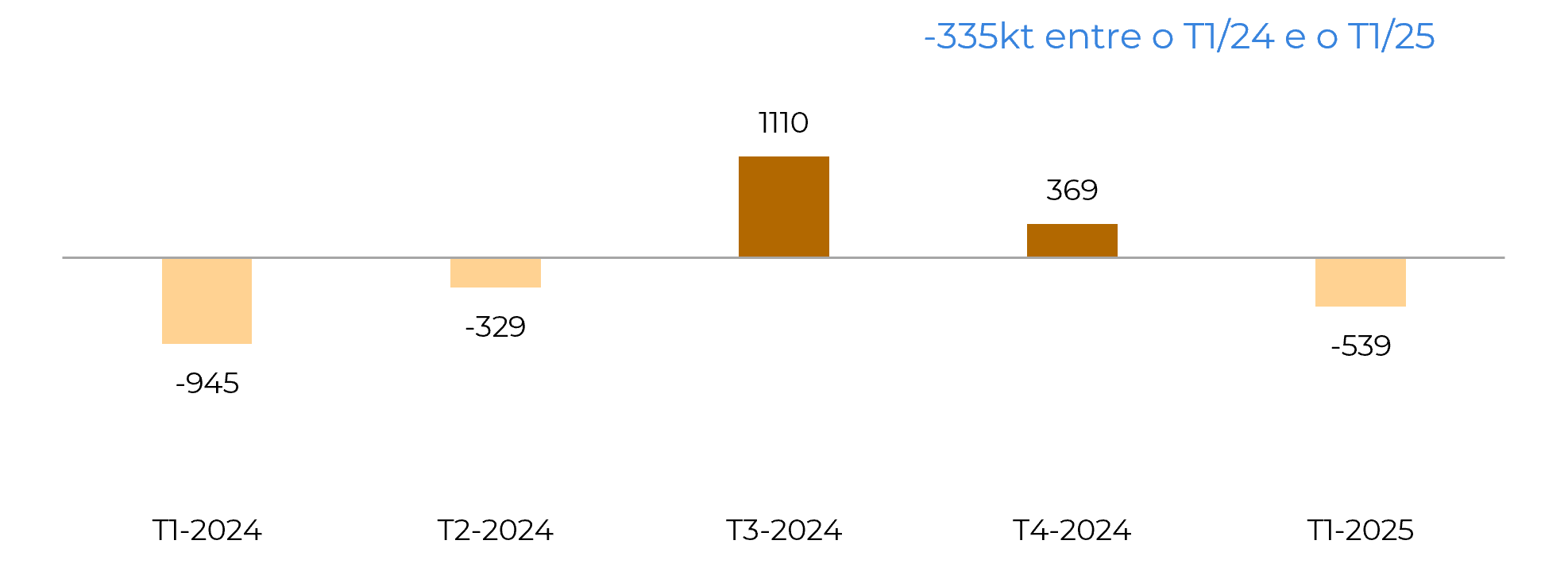

Figura 3: Fluxos de comércio açúcar bruto ('000t tq)

Fonte: Green Pool, hEDGEpoint

Em resumo

Ainda é prematuro fazer uma afirmação decisiva, mas, pressupondo um clima bastante estável com um La Niña suave, é possível discutir uma tendência de baixa para o prêmio branco. Enquanto o principal produtor de açúcar bruto enfrenta uma safra um pouco menor, o Hemisfério Norte pode estar entrando em um ano de recuperação. Como este último contribui principalmente com açúcar de maior qualidade para os fluxos comerciais, o prêmio do açúcar branco sobre o bruto pode entrar em um momento de baixa.

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil