Relatório Semanal Açúcar e Etanol - 2024 04 15

Clima, governo e China

- O preço do açúcar bruto apresentou uma leve recuperação devido às expectativas de que o governo indiano possa priorizar a retomada do programa de etanol em vez de permitir as exportações.

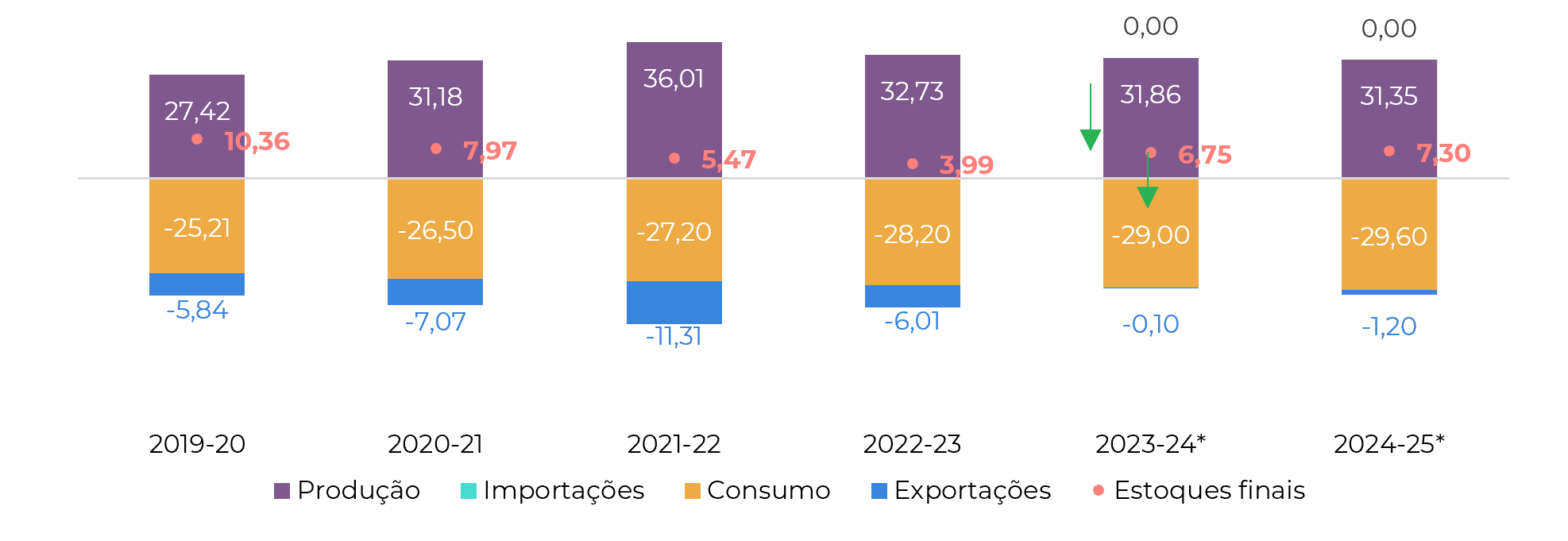

- O governo indiano está considerando desviar mais 800kt de açúcar para o etanol ainda na temporada 23/24, reduzindo a disponibilidade potencial de fluxo comercial da Índia.

- Apesar do possível desvio de açúcar e da redução dos estoques projetados, a perspectiva para a safra 24/25 da Índia continua otimista, com as condições climáticas típicas favorecendo um mercado de baixa.

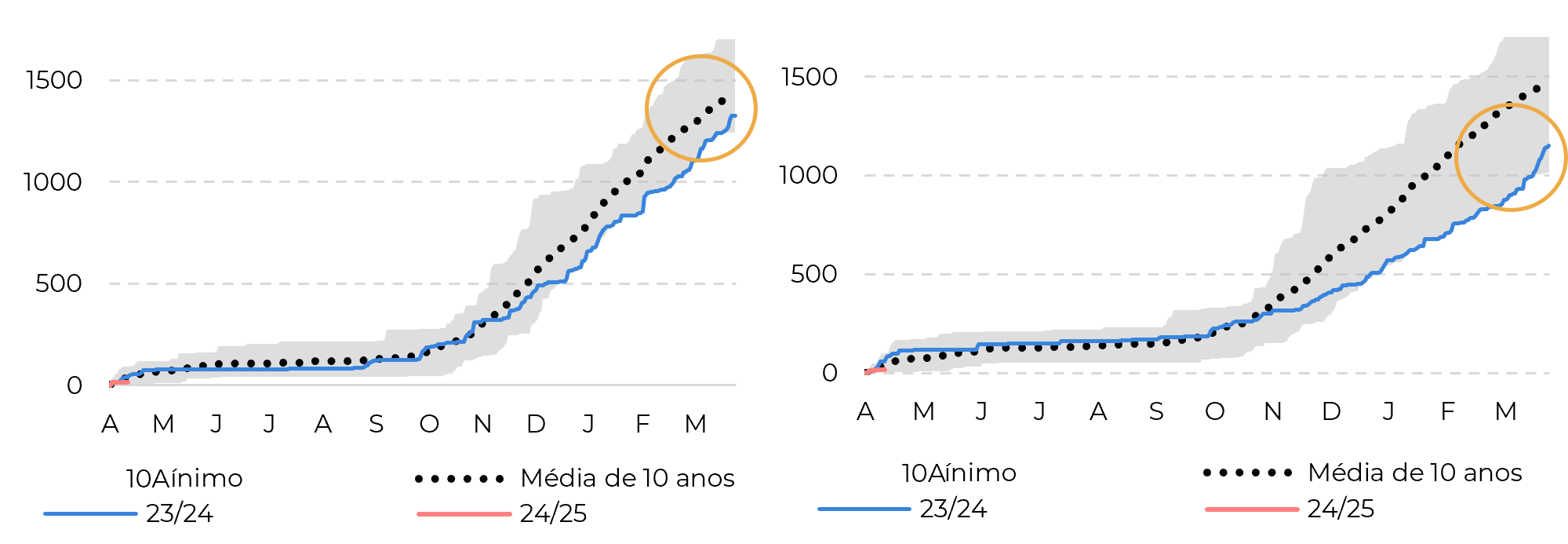

- As principais regiões produtoras de açúcar do Brasil, que estão se recuperando da seca, vêm apresentando melhores níveis de precipitação, o que deve beneficiar o desenvolvimento da cana de meio e final de safra, contribuindo para a continuidade do sentimento de baixa.

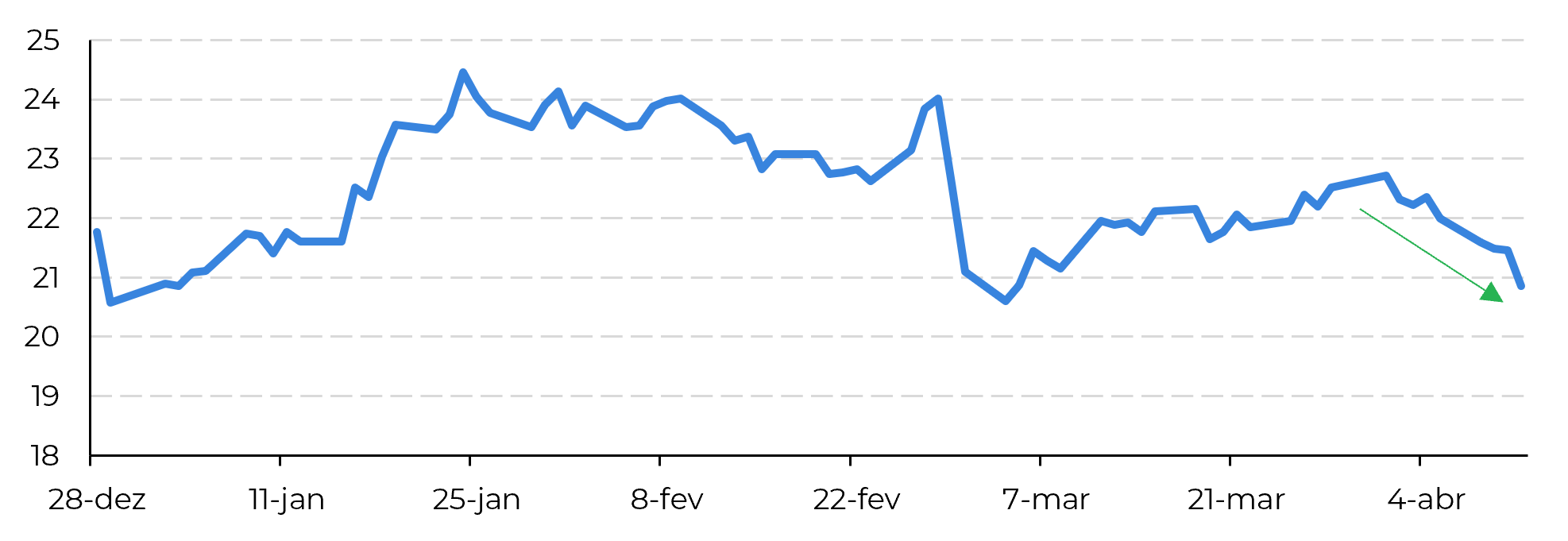

A semana foi marcada por uma leve recuperação dos preços do açúcar bruto, depois que o mercado percebeu que o governo indiano está mais inclinado a retomar o programa de etanol do que a permitir qualquer exportação. Essa noção está de acordo com o que discutimos em nosso relatório anterior, só que agora ela é apoiada pelo fato de que o governo está, de fato, considerando um desvio adicional de 800kt de açúcar ainda em 23/24. Como resultado, não deve haver nenhuma disponibilidade adicional ao fluxo comercial vindo do país, ao mesmo tempo em que os estoques possivelmente terminarão o ano em um nível um pouco mais baixo, mas ainda superior ao das últimas duas temporadas. Em nossa opinião, o desvio de 800kt a mais para o açúcar garantiria cerca de 31,1Mt do adoçante e, portanto, um estoque final de quase 6Mt. Devemos lembrar que o movimento de preços observado por causa desses rumores não significou nenhuma mudança nos fundamentos, é apenas uma discussão sobre onde colocar essa disponibilidade "extra".

A discussão também não altera o otimismo com relação à safra 24/25 do país. Apesar de um possível desvio de 800kt para o etanol e de estoques ligeiramente menores do que os projetados anteriormente, as condições climáticas mais típicas favorecem uma perspectiva de baixa.

Figura 1: Açúcar bruto - comportamento do 1º contrato (c/lb)

Fonte: Refinitiv, hEDGEpoint

Figura 2: Balanço de açúcar - Índia (Mt Out-Set)

Fontes: ISMA, AISTA, Hedgepoint

Figura 3: Precipitação acumulada no Triângulo Mineiro MG (esquerda) e Ribeirão Preto SP (direita)

Fontes: Bloomberg, Somar, Hedgepoint

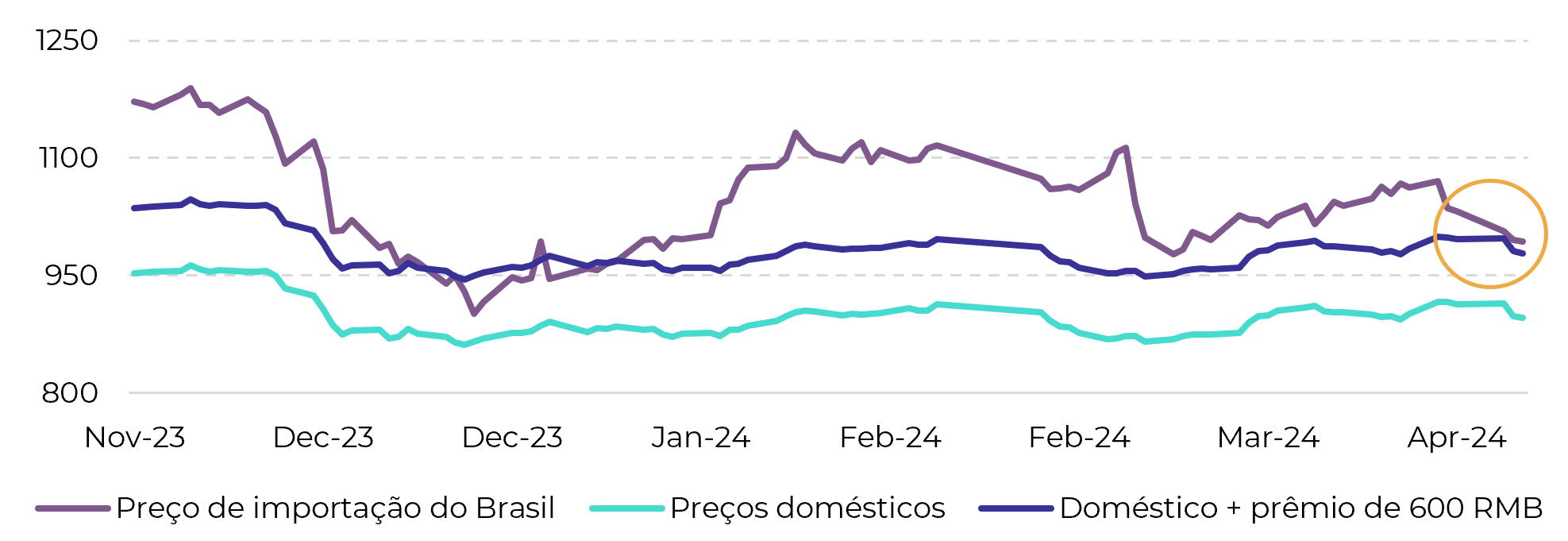

Figura 3: Arbitragem de importação chinesa - USD/t

Fontes: Bloomberg, Refinifiv, Hedgepoint

Em resumo

O mercado viu uma modesta recuperação nos preços do açúcar bruto, já que o governo indiano pode retomar o programa de etanol em vez de permitir as exportações, apoiado por discussões sobre o desvio de mais 800kt de açúcar na temporada 23/24. Apesar da possível redução dos estoques, o otimismo permanece para a safra 24/25 da Índia, devido à previsão de condições normais de monções, o que pode ajudar na recuperação da produção após um 2023 desafiador e permitir as exportações (se o governo consentir). As regiões produtoras de açúcar do Brasil estão se recuperando da seca, o que corrobora o atual sentimento de baixa do mercado.

Quanto a um dos principais suportes altistas, a paridade de importação da China, pode-se imaginar que ela deva enfraquecer, já que a produção está mostrando um ritmo excelente. Assim, o apetite de importação do país pode ser reduzido no curto prazo.

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil