Relatório Semanal Açúcar e Etanol - 2024 04 22

Macro e vencimento, sinais de um mercado baixista

- Condições macroeconômicas baixistas caracterizaram o início da semana passada, devido a escalada dos conflitos no Oriente Médio e pelas preocupações com a economia dos EUA, aumentando a percepção de risco do mercado.

- O atraso nos cortes das taxas de juros pelo Fed fortaleceu o dólar, criando desafios para as commodities, principalmente para mercados como o do açúcar, com fundamentos fracos.

- Países emergentes, como o Brasil, enfrentam desafios. O Real, por exemplo, desvalorizou 4% em abril, aumentando os retornos das exportações, apesar das correções nos preços do açúcar e, portanto, contribuindo para a tendência de baixa.

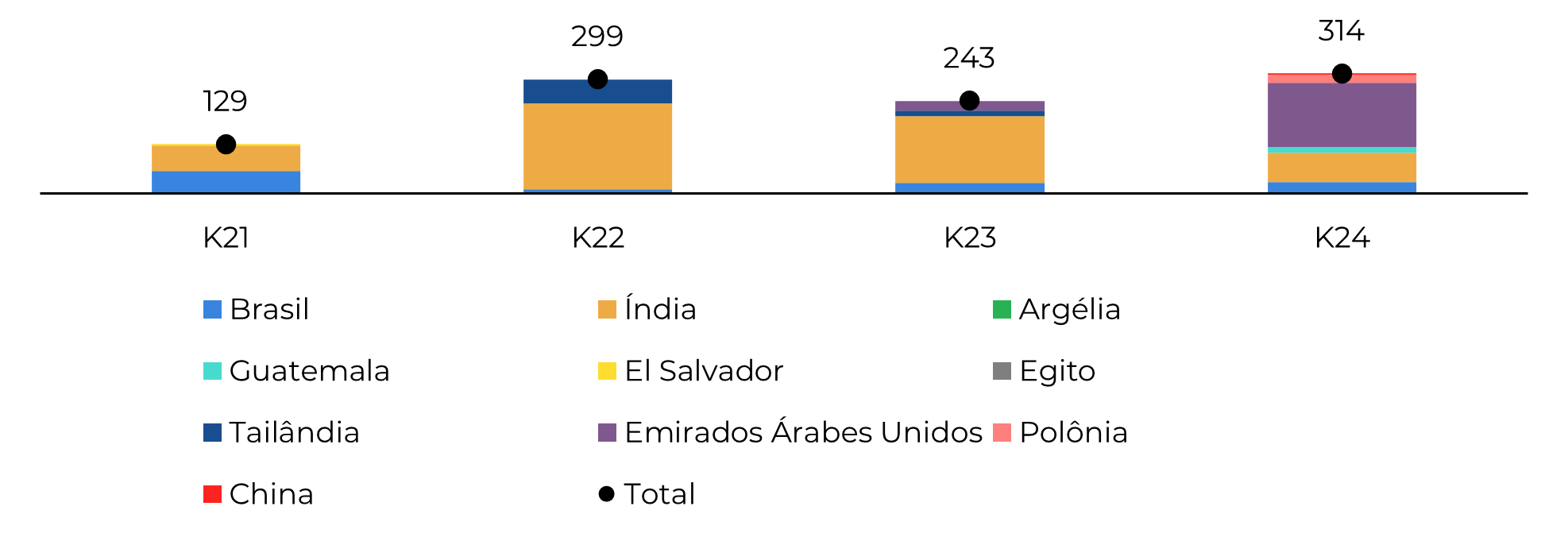

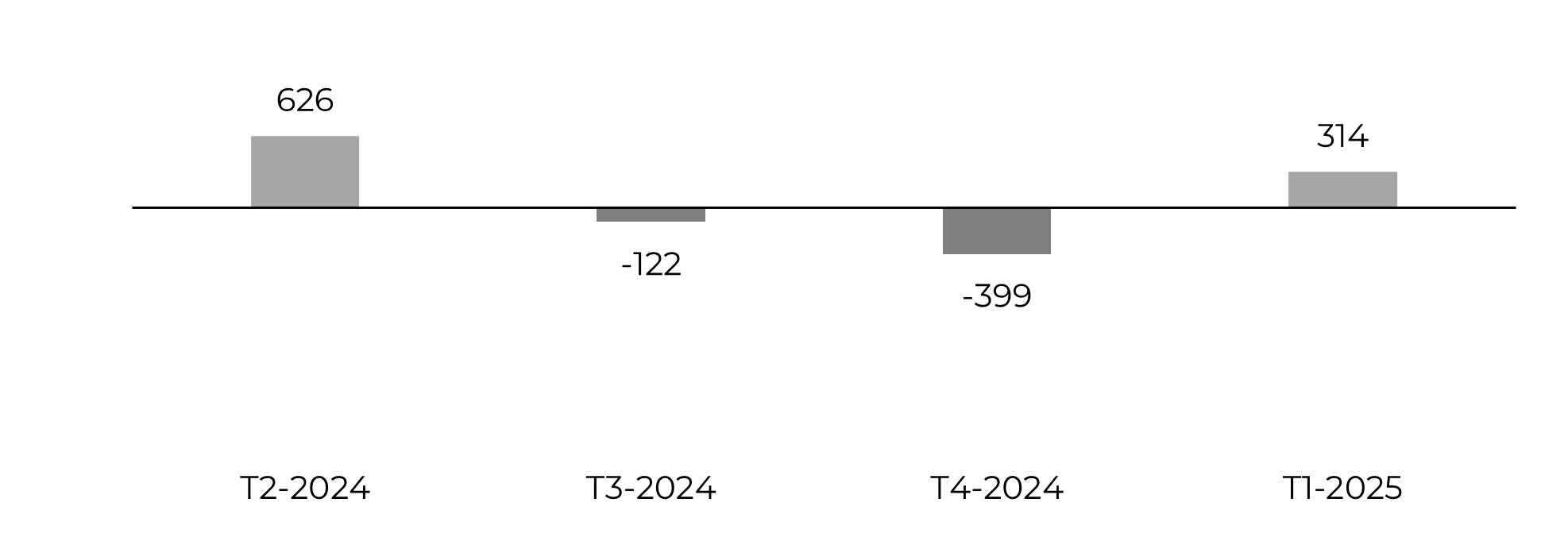

- A semana também foi marcada pelo vencimento do contrato de maio do açúcar branco em US$ 615/t e uma entrega notável de 314kt, predominantemente dos Emirados Árabes Unidos, Índia, Brasil, Polônia e China, com os dois últimos fazendo suas primeiras aparições em anos como fornecedores.

A semana passada começou com um ambiente macroeconômico baixista. A escalada do conflito no Oriente Médio, aliada às preocupações com os resultados do IPC dos EUA, aumentou a percepção de risco no mercado, alinhando-se com a tendência observada desde o início de 2024. A melhoria dos rendimentos do Tesouro dos EUA pode criar mais barreiras para que os investidores adicionem ativos mais arriscados à seus portfólios

A ideia de que o Federal Reserve adiará os cortes nas taxas de juros fortaleceu o dólar, criando um ambiente mais desafiador para os participantes do mercado de commodities, principalmente naqueles em que os fundamentos não são fortes o suficiente, como o açúcar.

Outro resultado desse ambiente macroeconômico baixista é o desafio que alguns países emergentes enfrentam. Por exemplo, o Real brasileiro sofreu uma desvalorização de aproximadamente 4% em abril. Essa desvalorização se traduz em retornos mais altos para as exportações, contribuindo para manter um ritmo de exportação saudável, mesmo com algumas correções nos preços do açúcar.

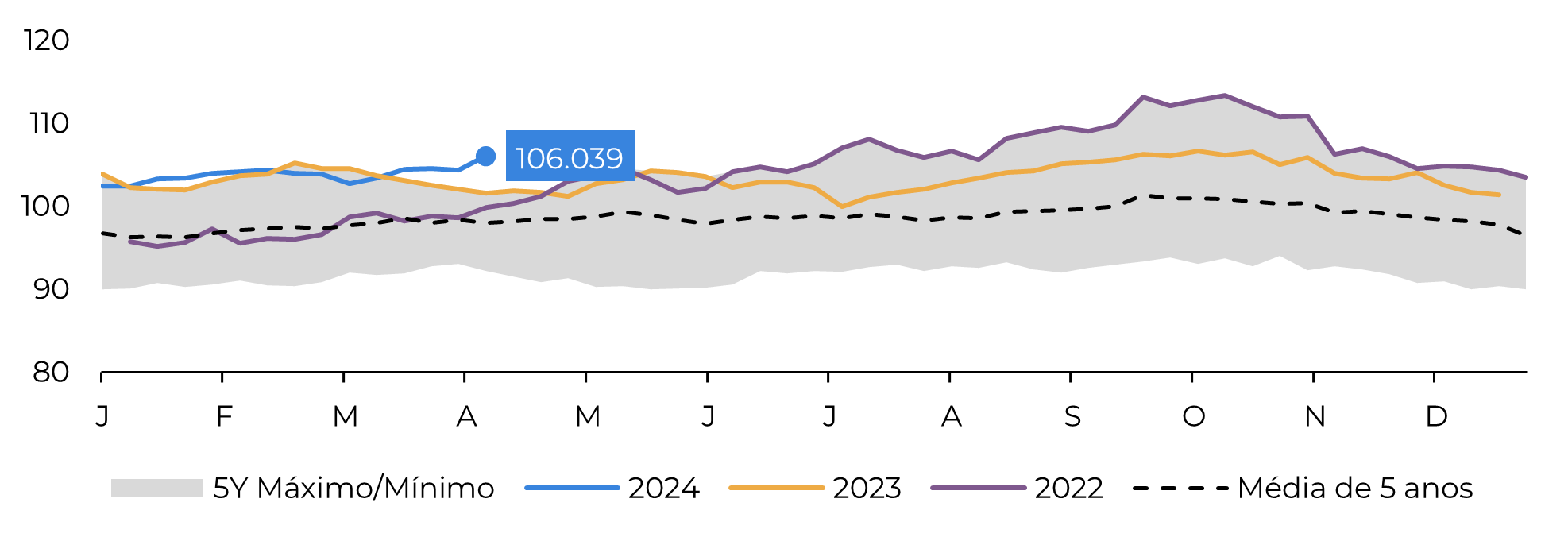

Figura 1: Índice de dólar

Fonte: Refinitiv, hEDGEpoint

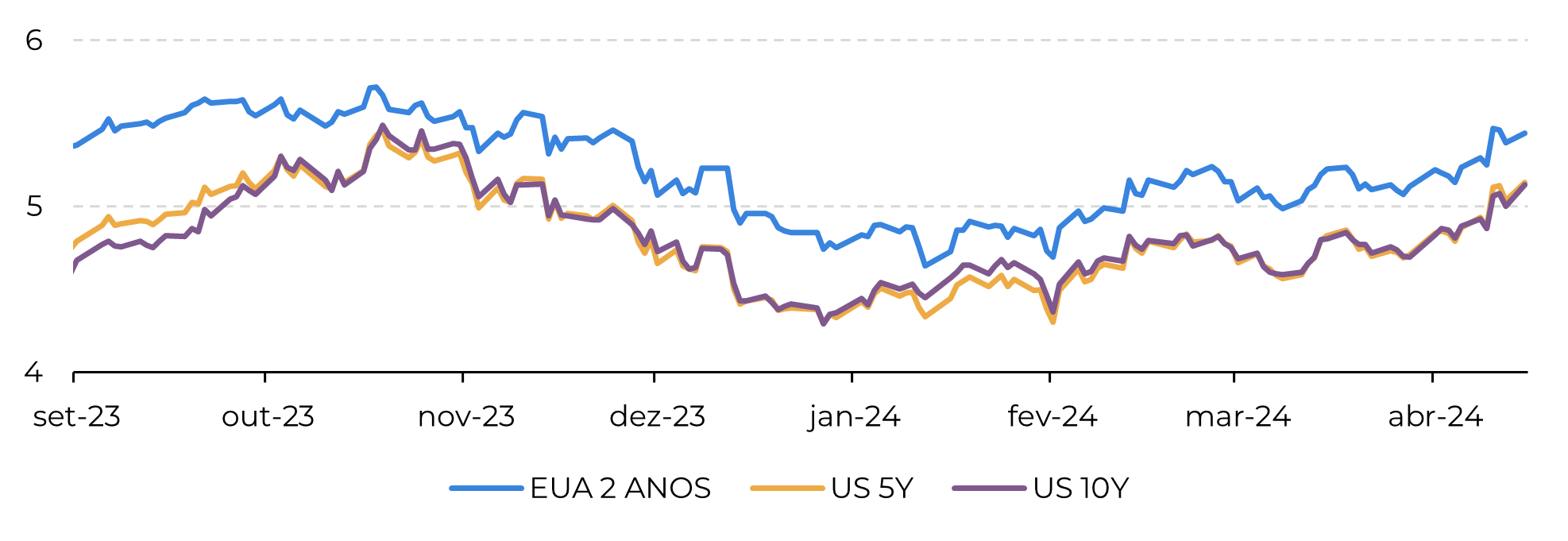

Figura 2: EUA - Rendimentos do Tesouro (%)

Fonte: Refinitiv, hEDGEpoint

Figura 3: Entrega de Açúcar Branco - Contrato Maio/K ('000t)

Fonte: ICE, Hedgepoint

A previsão de condições de monções acima da média na Índia, juntamente com perspectivas favoráveis de desenvolvimento da cana em outras regiões, contribui para a expectativa geral de maior disponibilidade de açúcar. A esperada melhora é verdadeira mesmo com a previsão de redução da contribuição do Brasil, um dos principais produtores de açúcar bruto. Dado esse sentimento de baixa, apoiado pela forte inversão na curva do açúcar branco, os preços atuais podem representar uma oportunidade para os fornecedores.

Figura 4: Spread de açúcar branco USD/t

Fonte: Reuters, Hedgepoint

Figura 5: Spread de açúcar branco USD/t

Fonte: Green Pool, Hedgepoint

Em resumo

A semana passada começou em meio a um ambiente macroeconômico baixista para as commodities, impulsionado pela escalada dos conflitos no Oriente Médio e pelas preocupações com a economia dos EUA, aumentando a percepção de risco do mercado. O atraso nos cortes das taxas de juros pelo Fed fortaleceu o dólar, desafiando as commodities, especialmente aquelas como o açúcar, com fundamentos fracos. Esse ambiente também afetou os países emergentes, como o Brasil, que teve uma desvalorização de 4% do Real, aumentando os retornos das exportações, apesar das correções nos preços do açúcar.

A semana também foi marcada pelo vencimento do contrato de maio do açúcar branco, que foi fixado em US$ 615/t com uma notável entrega de 314kt, principalmente dos Emirados Árabes Unidos, Índia, Brasil e, surpreendentemente, Polônia e China. As compras anteriores de açúcar bruto pela China e os aumentos de produção previstos sinalizam possíveis correções no mercado. As previsões otimistas para a produção de açúcar do Hemisfério Norte em 2024/25 estão reforçando as tendências de baixa, com um modesto excedente projetado de 500kt.

Em comparação com anos anteriores, estima-se que o fluxo comercial do açúcar branco seja muito mais confortável, o que significa que os preços atuais podem representar uma oportunidade para os fornecedores.

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil