Relatório Semanal Açúcar e Etanol - 2024 04 30

Índia aumenta desvio de etanol; Safra brasileira aumenta pressão baixista

•Apesar do desvio, a disponibilidade de açúcar no país continua positiva.

•Dada a expectativa de melhores condições climáticas nos próximos meses, a produção de açúcar da Índia pode melhorar em 24/25. A questão é: será que o governo dará prioridade ao programa de etanol na próxima safra?

•Apesar de um possível maior desvio de etanol, a disponibilidade de açúcar em 24/25 deve permanecer confortável, tanto para brancos quanto para o bruto, mantendo a tendência de baixa.

•No Brasil, o início da safra 24/25 também pressiona o açúcar bruto, dada a expectativa de uma alta produção de açúcar, especialmente após a primeira perspectiva da Unica sobre a safra.

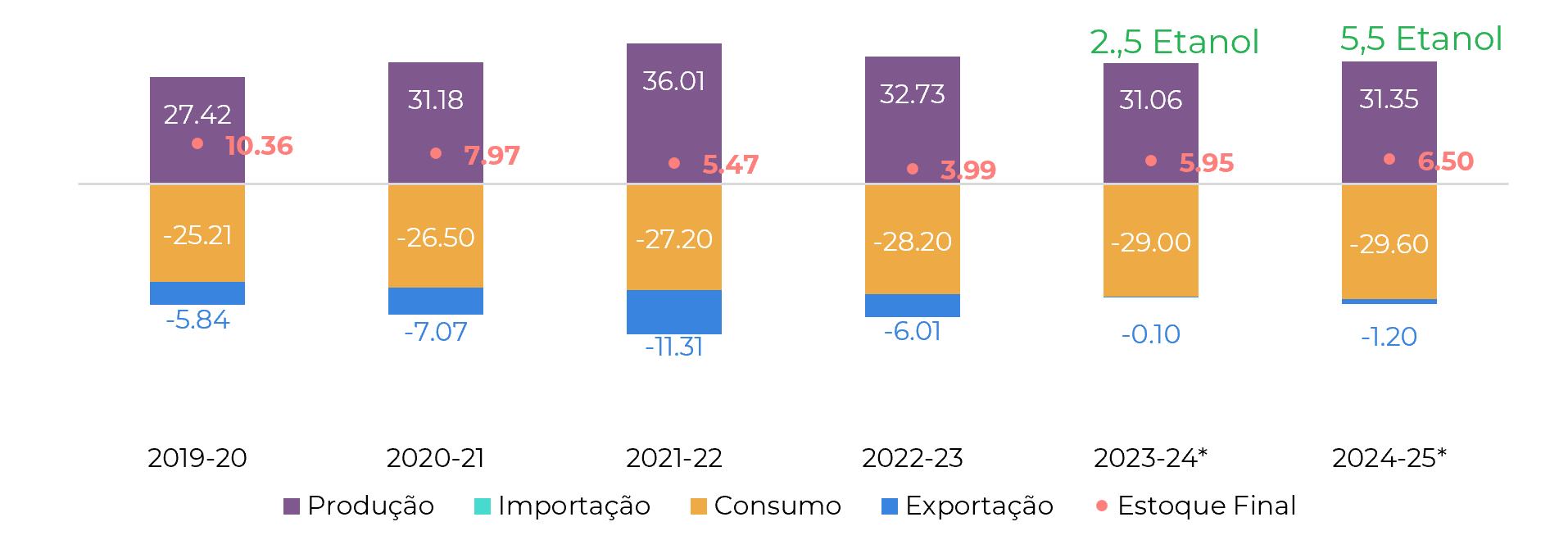

Na última quarta-feira, o governo da Índia permitiu o desvio de mais 800kt de açúcar para a produção de etanol no ciclo 23/24, após as limitações iniciais impostas no final de 2023. Esta alteração reflete a melhora da oferta no país asiático nos últimos meses. De fato, muitas usinas já haviam produzido uma quantidade maior de melaço pesado (tipo B) em antecipação ao programa de etanol e agora poderão usar seus estoques para o combustível.

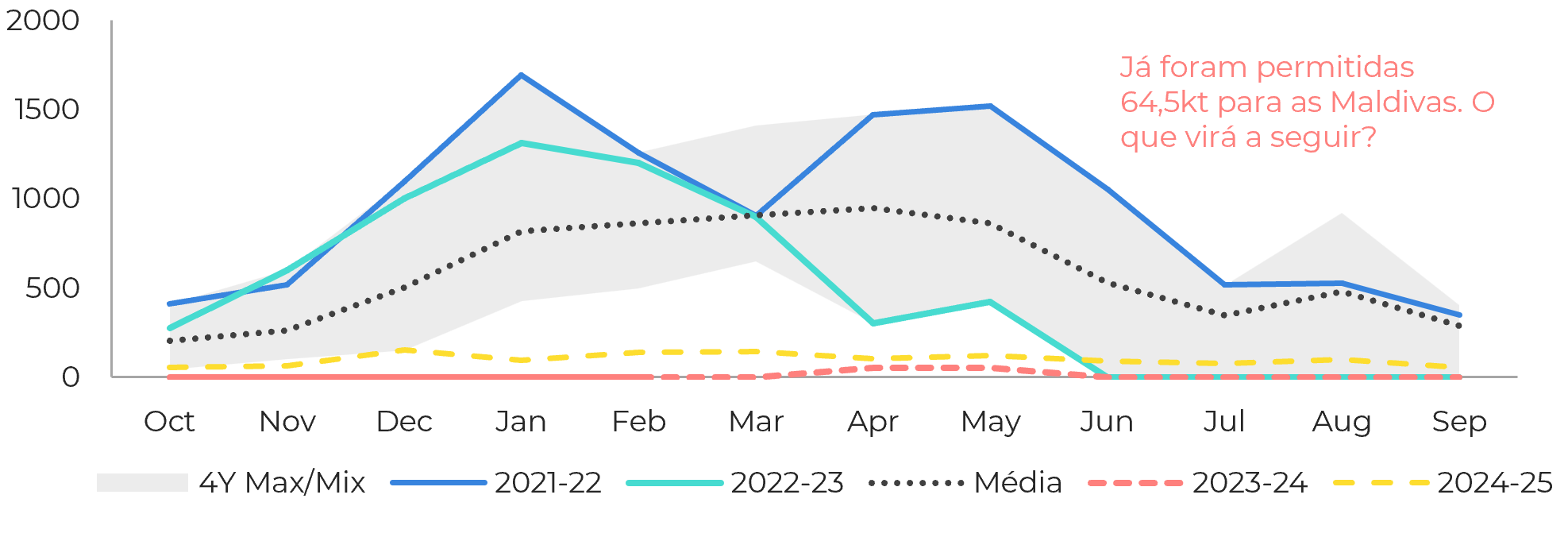

Com esse volume adicional, o desvio de açúcar passará de 1,7Mt para 2,5Mt nesta safra, com a disponibilidade total de açúcar prevista para mudar de 31,85Mt para 31,06Mt. Apesar dessa diminuição, os estoques da Índia ainda chegarão perto de 6Mt em 23/24, cenário que poderia apoiar um aumento nas exportações - o governo recentemente permitiu a exportação de 64,5kt para as Maldivas!

As perspectivas para a safra indiana de 24/25 também são mais favoráveis em termos de clima e podem aumentar a disponibilidade do adoçante. A mudança prevista de El Niño para La Niña tende a favorecer o período das monções no país, beneficiando a produção de cana. O Departamento Meteorológico Indiano (IMD) prevê igualmente que a estação das monções finalize acima dos níveis médios em 2024.

Com isto, estimamos também um aumento da disponibilidade de açúcar em 24/25. Como resultado, o governo indiano poderia permitir um maior desvio de açúcar para a produção de etanol. A questão é: o que a Índia vai priorizar?

Figura 1: Balanço de açúcar - Índia (Out-set Mt)

Fonte: ISMA, AISTA, Hedgepoint

Figura 2: Total de exportações domésticas - Índia ('000t sem pedágio)

Fonte: ISMA, AISTA, Hedgepoint

Nesse sentido, mesmo que o governo indiano aumente o desvio de açúcar para seu programa de etanol, a perspectiva para 24/25 é mais otimista. O mesmo vale para outros países e regiões do Hemisfério Norte, com expetativa de recuperação na União Europeia, Tailândia e América Central. Como resultado, o mercado começou a reagir com o contrato de agosto do açúcar branco mostrando fraqueza.

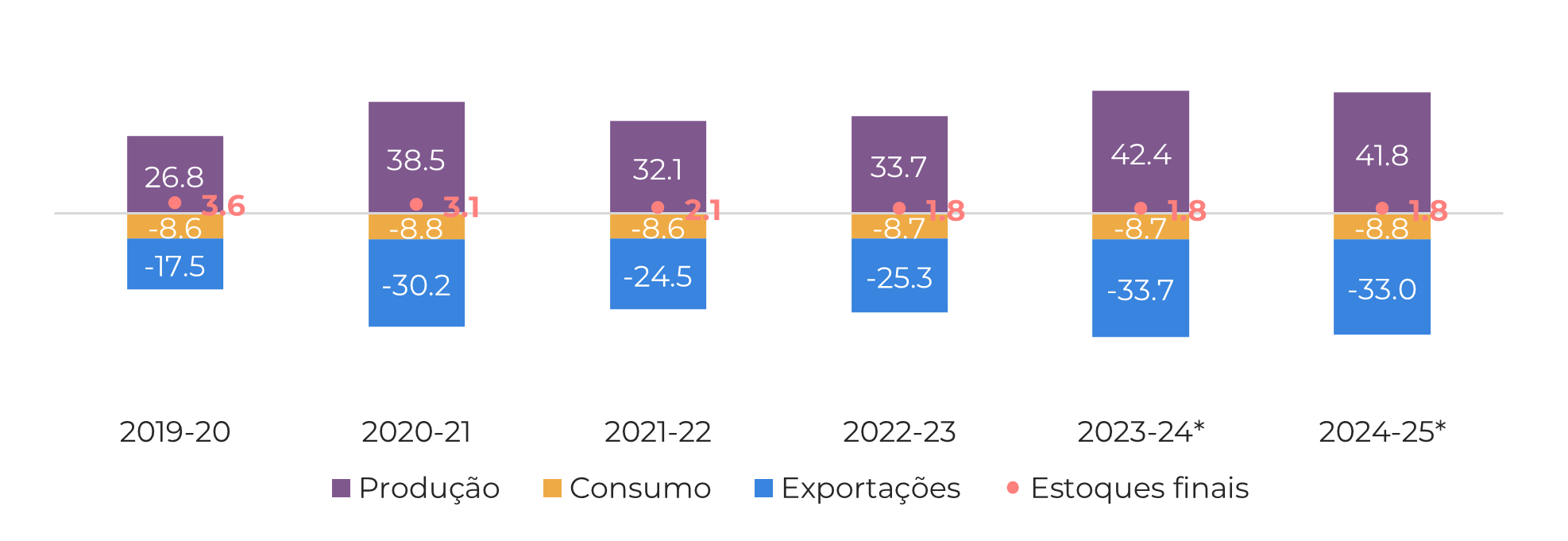

Para o açúcar bruto, espera-se também uma oferta abundante. Embora seja consensual que a temporada brasileira de 24/25 será inferior à de 23/24 - uma colheita recorde -, principalmente devido às piores condições climatéricas no final de 2023, podemos ainda esperar uma elevada produção de açúcar. Com os preços mais favoráveis do adoçante, as usinas investiram no processo de cristalização e na maximização do mix de açúcar, o que deve permitir mais um ano de alta disponibilidade, mesmo com um volume de matéria-prima mais baixa.

Figura 3: Balanço de açúcar - Brasil CS (abr-mar Mt)

Fonte: Unica, MAPA, SECEX, Hedgepoint

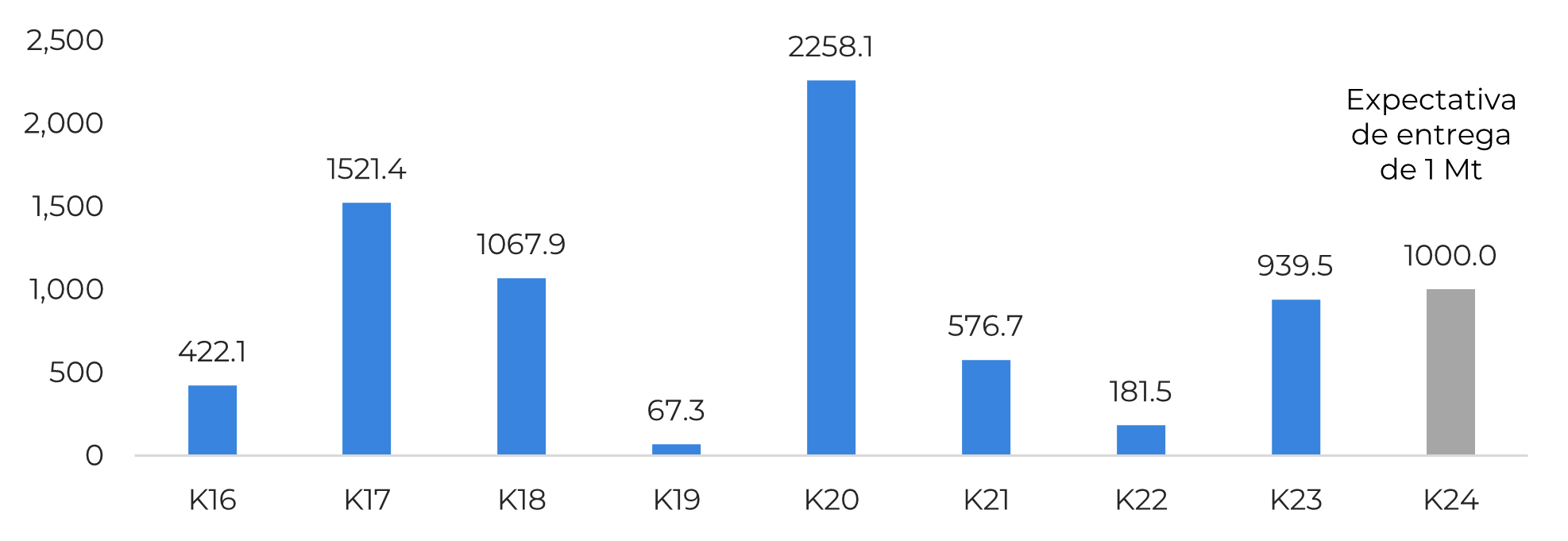

Figura 4: Volume entregue de açúcar bruto no contrato de maio (‘000 t)

Fonte: ICE, Hedgepoint

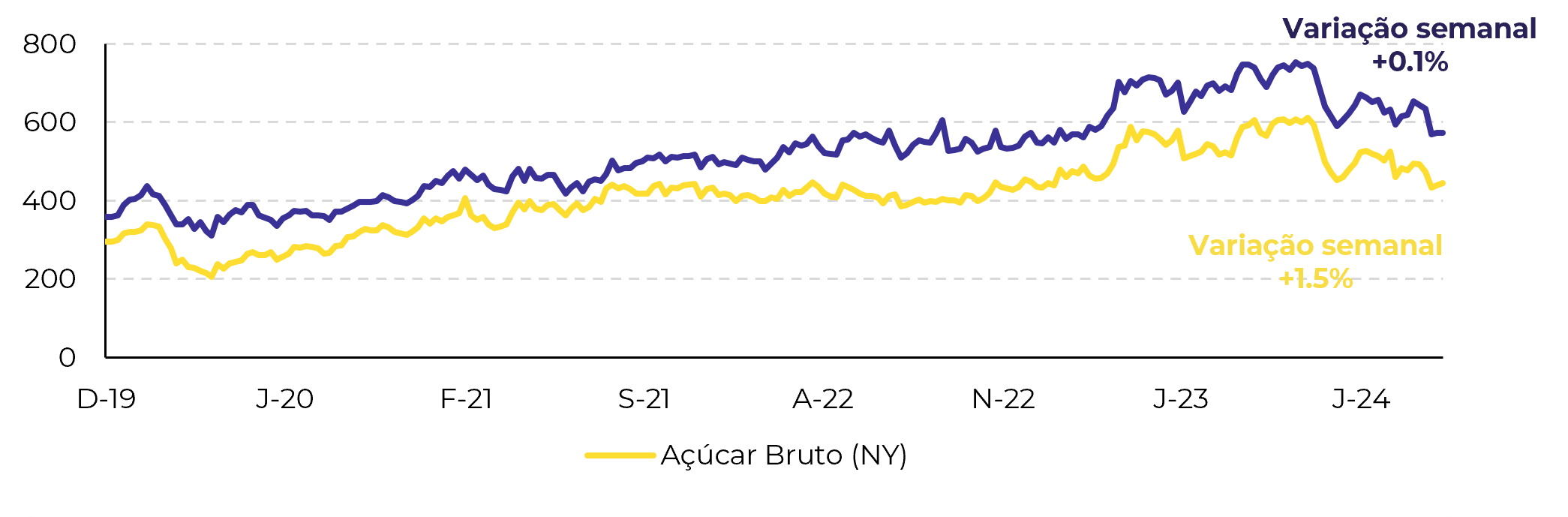

Figura 5: Preços do açúcar em dólar/t

Fonte: Refinitiv, Hedgepoint

Em resumo

As perspectivas para a temporada de açúcar de 24/25 continuam a ser bastante pessimistas. Embora a recente permissão da Índia para um maior desvio de açúcar para o programa de etanol tenda a reduzir a disponibilidade, os melhores padrões climáticos esperados e a maior produção em outros países do Hemisfério Norte podem levar a fluxos comerciais dos brancos à níveis mais confortáveis nos próximos meses. Para os brutos, os dados de 24/25 do Brasil divulgados pela Unica apoiam a percepção de outra grande produção de açúcar durante a temporada, aumentando a tendência de baixa.

Relatório Semanal — Açúcar

Escrito por: Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil