Relatório Semanal Açúcar e Etanol - 2024 05 06

Maior oferta, demanda fraca: onde está o piso?

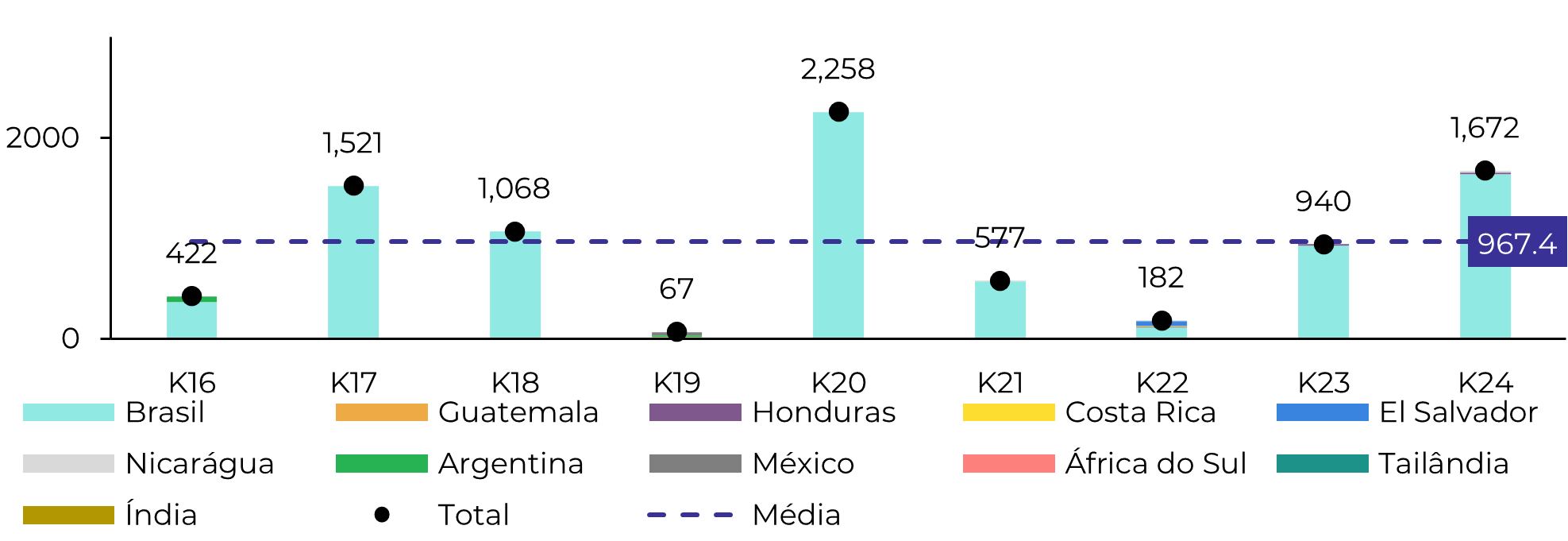

- O contrato de maio fechou em 19,72 c/lb em sua última seção. Foram entregues 1,67 Mt, um aumento de 73% em relação à média de oito anos, sendo o Brasil o maior fornecedor.

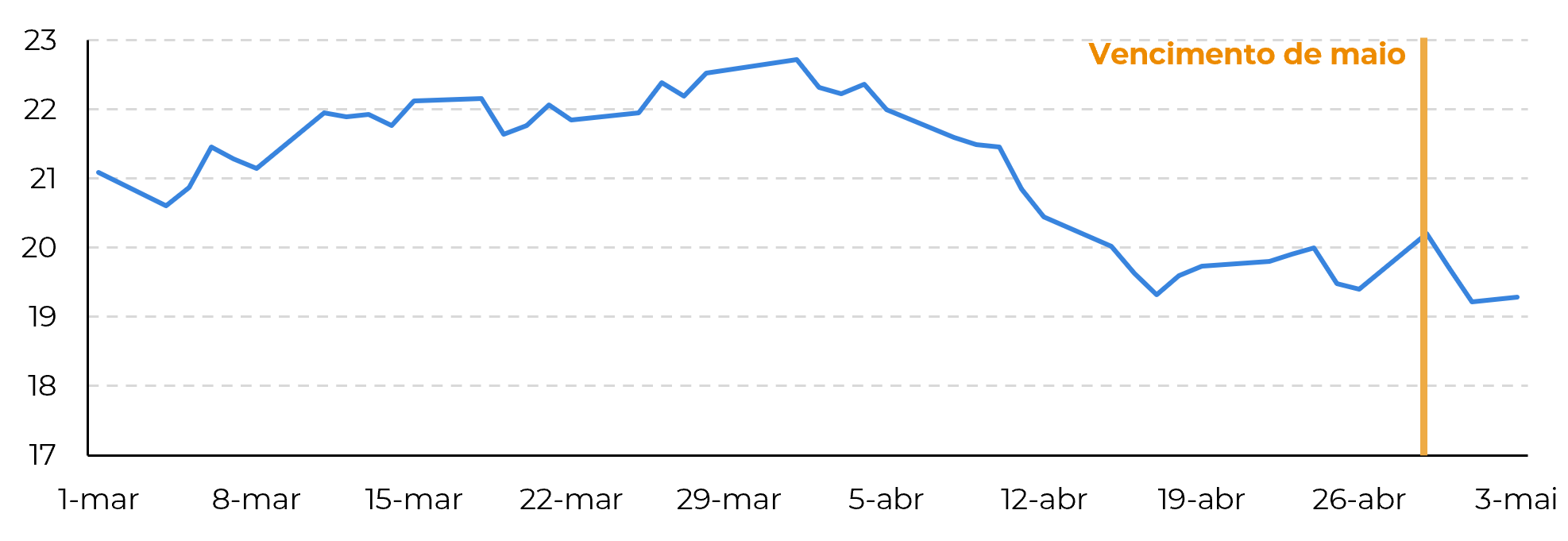

- O contrato futuro de julho não conseguiu atingir os níveis de preços de maio devido aos altos volumes de entrega e ao sentimento de risco macroeconômico mais amplo, com a força do dólar, quedas nos mercados acionários e quedas nos preços das commodities.

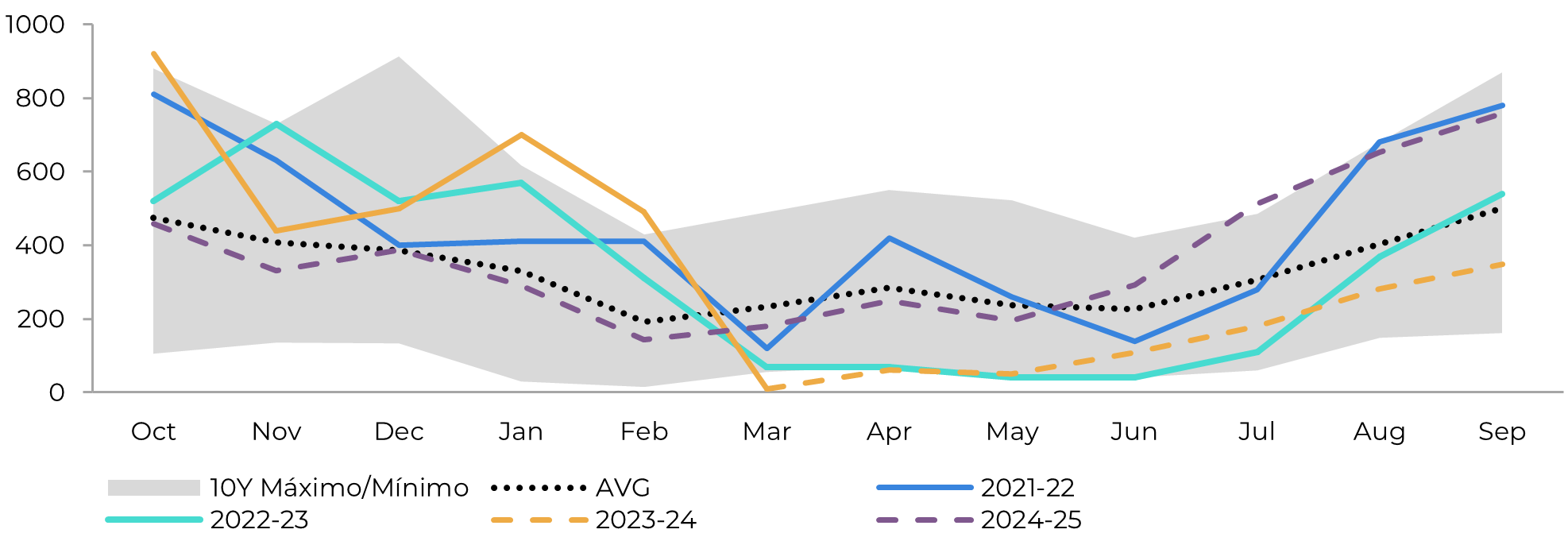

- Apesar dos relatos de que a Índia e a Tailândia enfrentam desafios em seus setores de açúcar, o impacto no mercado foi limitado devido à oferta maior do que a esperada e ao enfraquecimento da demanda, principalmente do principal importador, a China, que reduziu as importações em meio ao aumento da produção doméstica.

- Como os preços caíram abaixo dos principais níveis de arbitragem de importação, a demanda diminuiu, afetando as perspectivas de recuperação dos preços do açúcar. Prevê-se que os níveis de arbitragem de importação mudarão, sinalizando potencialmente um novo suporte e uma nova faixa de preço para o açúcar, dependendo das necessidades e dos custos do mercado global.

A semana começou com negociações ativas antes da entrega do contrato de maio. Na segunda-feira, a empolgação do mercado cresceu devido a rumores sobre a decisão do governo paquistanês quanto a cota de exportação, o que aumentou a complexidade, já que uma possível negação levou os preços a um momentum de leve alta, em conflito com a tendência observada na semana anterior. No entanto, na terça-feira, houve uma forte correção de preços depois que a Associação das Usinas de Açúcar do Paquistão refutou os relatos sobre a recusa da cota de exportação do governo para 23/24. Juntamente com esses rumores, o mercado já esperava uma entrega robusta, com, pelo menos 1 Mt, sendo entregue. Consequentemente, o açúcar bruto não teve o suporte esperado por alguns traders. No final, um total de 1,67 Mt foram entregues, um aumento de 73% em relação à média de oito anos, com o Brasil sendo o maior fornecedor.

Figura 1: Açúcar bruto - entregas de maio ('000t)

Fonte: Ice, Hedgepoint

Figura 2: Comportamento do contrato de maio do açúcar bruto desde a expiração de março (c/lb)

Fonte: Refinitiv, Hedgepoint

Do outro lado da equação, a demanda parece estar mais fraca.

Figura 3: Importações totais - China ('000t - exc. xarope e contrabando)

Fontes: CSA, Refinitiv, Greenpool, GSMM, Hedgepoint

Figura 4: Principais paridades do mercado de açúcar (c/lb)

Fontes: Refinitiv, Bloomberg, Hedgepoint

Em resumo

O contrato de julho não conseguiu atingir os níveis de preços de maio devido ao alto volume de entrega e ao sentimento de risco macro mais amplo, com a força do dólar, quedas nos mercados acionários e quedas nos preços das commodities. Apesar dos relatos de que a Índia e a Tailândia enfrentam desafios em seus setores açucareiros, o impacto no mercado foi limitado devido à oferta maior do que a esperada e ao enfraquecimento da demanda, principalmente do principal importador, a China, que diminuiu as importações em meio ao aumento da produção doméstica. Como os preços caíram abaixo dos principais níveis de arbitragem de importação, a demanda diminuiu, afetando as perspectivas de recuperação dos preços do açúcar. Prevê-se que os níveis de arbitragem de importação mudarão, sinalizando potencialmente um novo suporte e uma nova faixa de preço para o açúcar, dependendo das necessidades e dos custos do mercado global.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil