Relatório Semanal Açúcar e Etanol - 2024 05 13

O etanol luta em uma batalha perdida

- O etanol tem enfrentado dificuldades para desafiar o preço do açúcar, especialmente devido à safra recorde de 23/24, que, combinada com um crescimento lento da demanda por combustível, resultou em um aumento dos níveis de estoque.

- Mesmo com o enfraquecimento dos fundamentos, o açúcar continua a pagar um prêmio significativo em relação ao biocombustível.

- O preço do hidratado enfrenta desafios, incluindo a política de preços da Petrobras, a frágil recuperação da demanda e a necessidade de priorizar a produção de açúcar no Brasil.

- Os preços do etanol podem potencialmente subir para 16,74 c/lb se a demanda por combustível aumentar e os preços internacionais do petróleo continuarem em alta, mas essa tendência só deverá ocorrer mais para o final da temporada, quando os estoques começarem a ser consumidos.

- Apesar das tendências de alta, é improvável que o biocombustível ameace a produção de açúcar nesta temporada devido às posições contratadas do adoçante e aos preços internacionais.

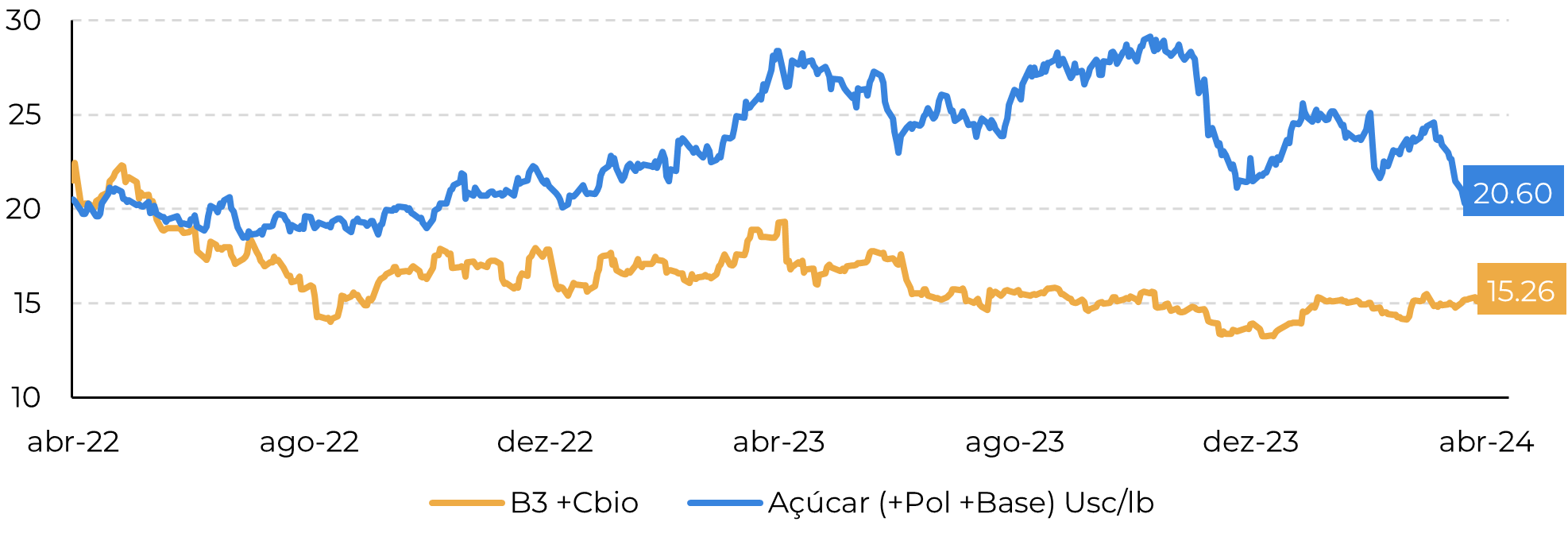

É uma verdade universalmente reconhecida que o etanol não tem conseguido ameaçar o açúcar há algum tempo. A temporada 23/24 marcou uma safra recorde que, apesar de seu volume robusto de açúcar, também levou à maior produção de etanol até o momento. Juntamente com um crescimento mais lento do que o esperado na demanda de combustível, a última temporada terminou com os níveis mais altos de estoque de hidratado e anidro. Consequentemente, não é surpresa que o adoçante continue pagandom um prêmio significativo sobre o biocombustível (mais de 500 pts). A recente redução da diferença entre esses produtos não se deveu a mudanças no mercado de hidratado, mas sim ao enfraquecimento dos fundamentos do setor açucareiro. Entretanto, há algumas tendências interessantes a serem monitoradas com relação ao biocombustível.

Figura 1: Açúcar vs. etanol considerando prêmio (c/lb)

Fonte: Bloomberg, Unica, Hedgepoint

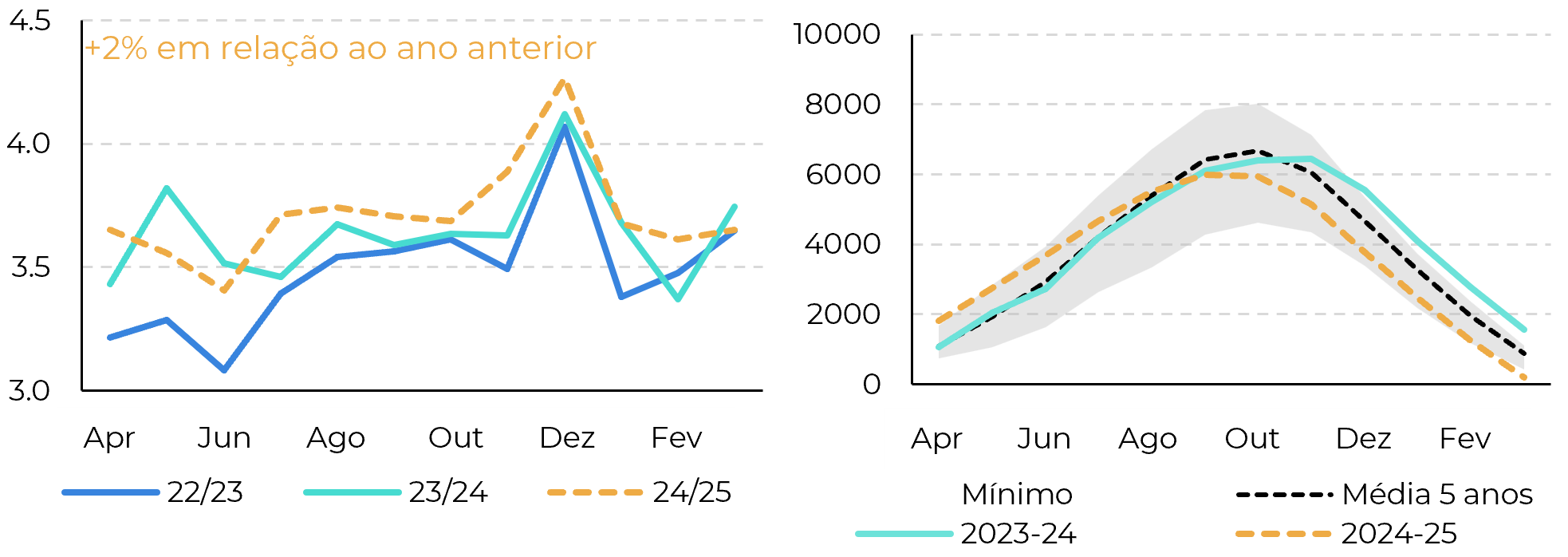

Figura 2: Ciclo Otto do Centro Sul (M m³) e estoques esperados de hidratado ('000 m³)

Fonte: ANP, SECEX, UNICA, MAPA, Hedgepoint

- Os preços da gasolina estão sendo mantidos artificialmente baixos, com a Petrobras impedindo a transferência da volatilidade internacional para o mercado doméstico.

- A recuperação da demanda por etanol é bastante recente e frágil.

- O mercado de açúcar está ficando mais confortável, mas isso não significa que a produção brasileira seja dispensável.

Figura 3: Cenários de preços: o hidratado não representa uma ameaça para o açúcar

Fontes: Bloomberg, Hedgepoint

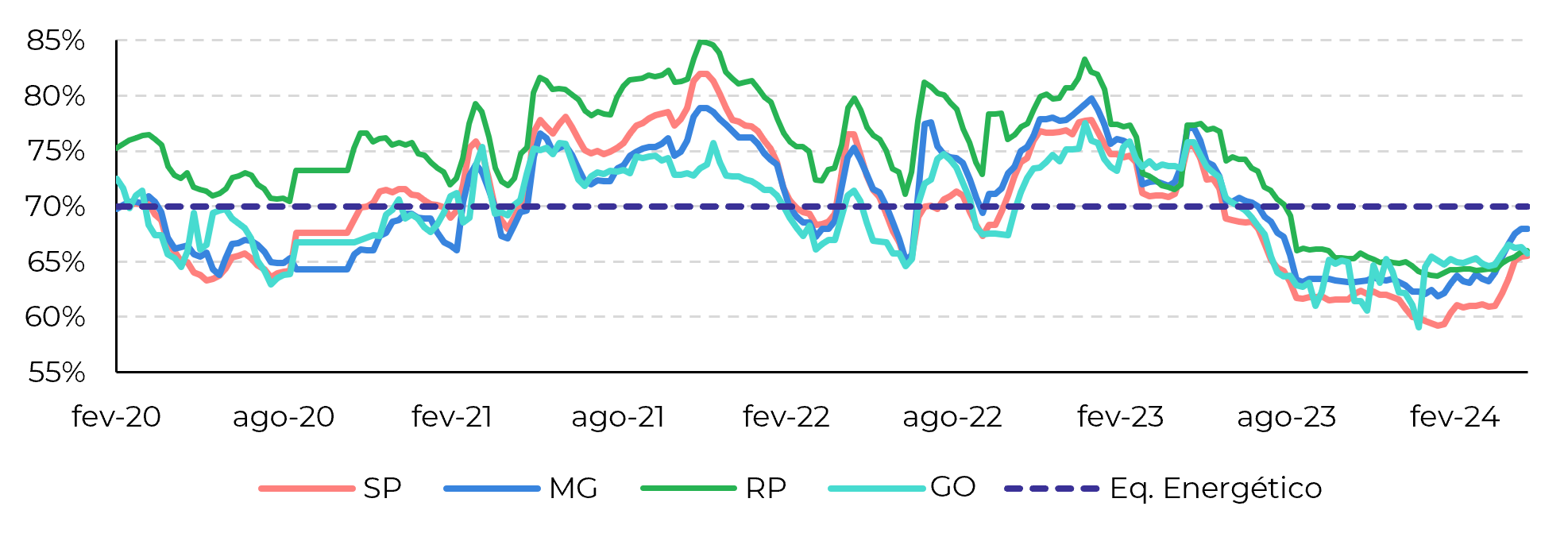

Figura 4: Paridade bombas nos principais estados produtores (%)

Fontes: ANP, Hedgepoint

Conforme discutido anteriormente, parece improvável que a demanda de etanol seja robusta o suficiente para sustentar o alcance do nível de 70%. É provável que outros estados, tanto produtores quanto não produtores, ultrapassem essa porcentagem antes de São Paulo, com uma mudança da demanda para a gasolina esperada em torno de 68%. Consequentemente, se os preços internacionais do petróleo apresentarem um impulso de alta, podemos assumir que os preços do etanol subirão para 16,74 c/lb. No entanto, esse movimento de alta provavelmente só começaria quando a demanda de combustível levasse ao consumo dos estoques, o que pode ocorrer por volta do meio da temporada

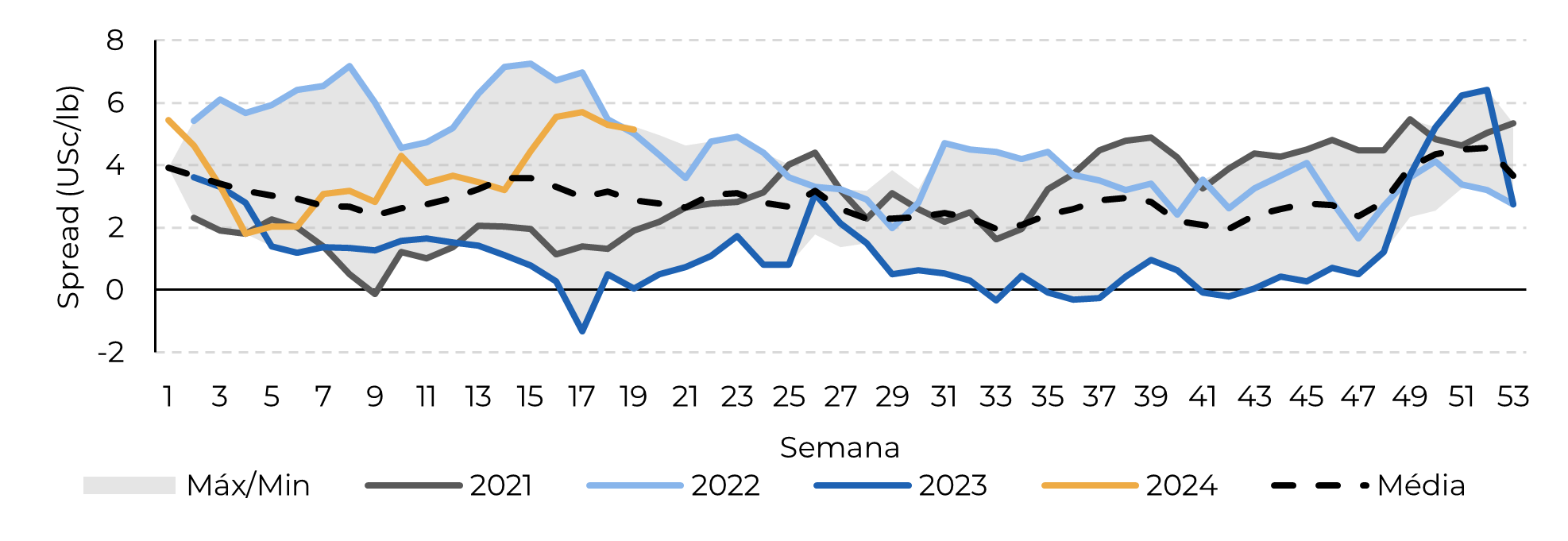

Figura 5: Spread do açúcar cristal CEPEA com relação ao açúcar bruto (c/lb)

Fontes: Refinitiv, Hedgepoint

Em resumo

Os preços do açúcar têm vários níveis de suporte, que vão desde a paridade de exportação indiana acima de 19 c/lb até sua equivalência com o etanol brasileiro. Embora não prevamos que os preços do adoçante cairão para se equiparar aos do etanol, continua sendo crucial avaliar o nível potencial de preços do biocombustível, dado o aumento esperado da sua demanda. Considerando todos os cenários discutidos, é possível que o hidratado tenha um ano mais altista; entretanto, a nova política da Petrobras e os cortes orgânicos da demanda podem restringir seu potencial de alta. Portanto, um nível justo para o hidratado poderia ser em torno de 16,7 c/lb.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil