Relatório Semanal Açúcar e Etanol - 2024 05 27

Um nível de suporte mais baixo

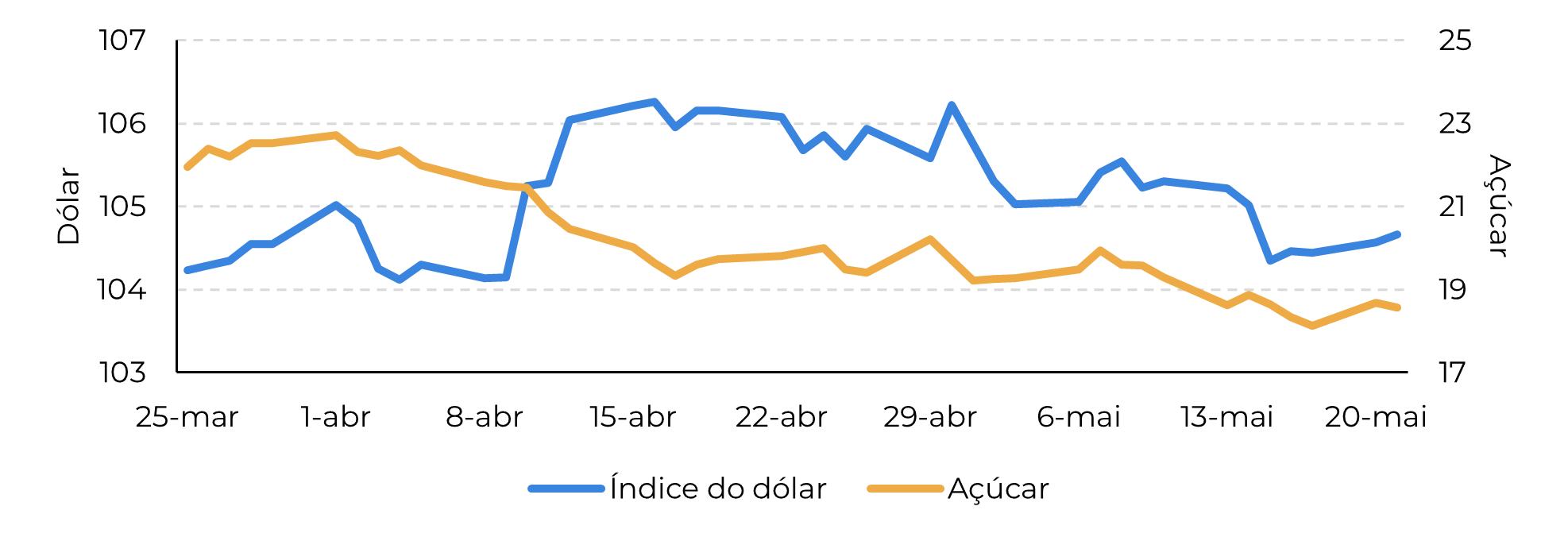

- O açúcar tentou se recuperar no início da semana passada, com os contratos de julho chegando a 18,68 centavos de dólar por libra-peso na segunda-feira. No restante da semana, as condições foram desfavoráveis para os traders mais altistas, com o fortalecimento do índice do dólar e o reconhecimento, pelo mercado, de que os fundamentos do açúcar seguem baixistas.

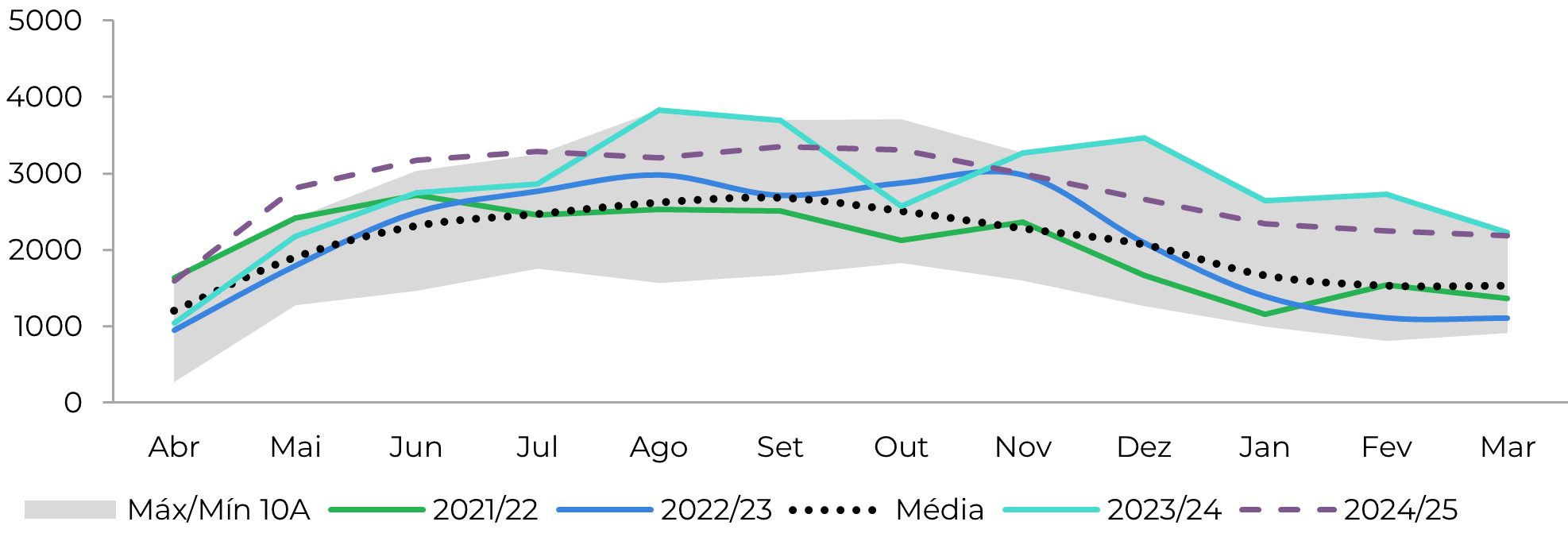

- A forte safra brasileira e as exportações robustas contribuíram para uma perspectiva de baixa, com as exportações da região Centro Sul em abril superando os recordes anteriores, atingindo quase 1,6 Mt.

- A alfândega chinesa divulgou os números de importação de abril, mostrando uma redução de 20 kt em comparação com o mesmo período do ano passado, reafirmando a abordagem de compra seletiva da China. Rumores de compras adicionais e recalibração da arbitragem de importação sugerem um suporte menor.

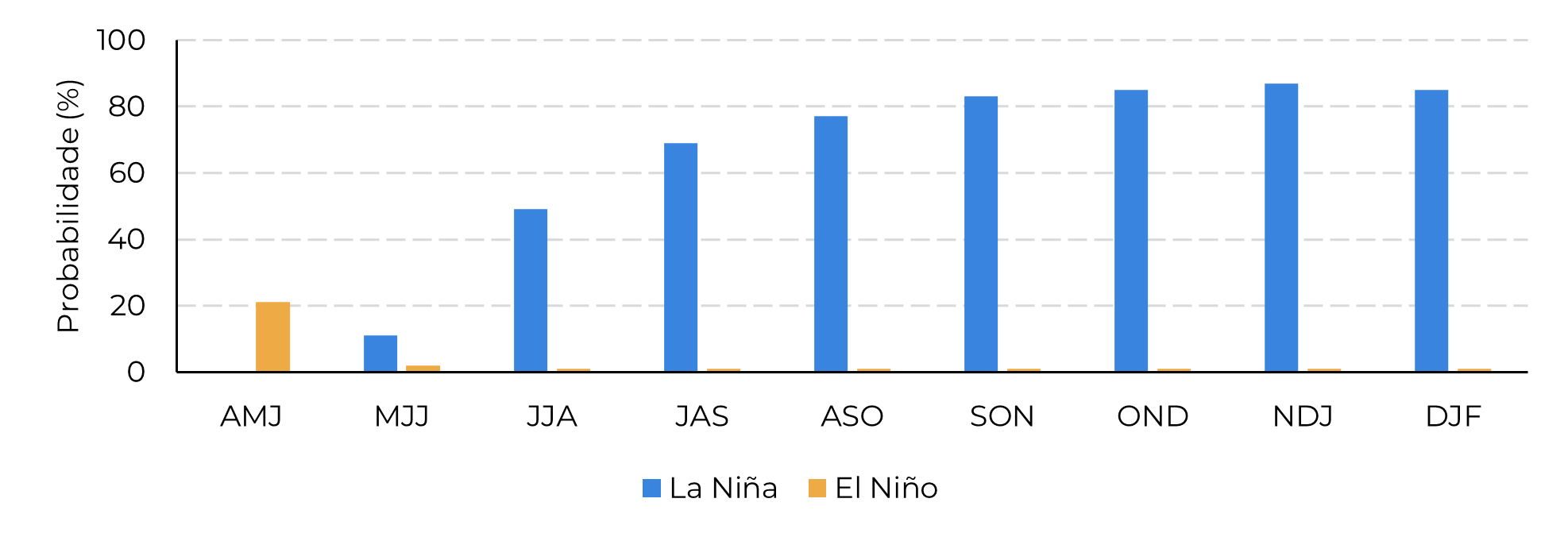

- Além disso, a ameaça iminente do La Niña representa um risco de longo prazo, podendo afetar a produção de açúcar em 2025.

O açúcar fez outra tentativa de recuperação no início da semana passada, depois de romper o nível de suporte de 18c/lb em 16 de maio. O fechamento de julho atingiu 18,68c/lb na segunda-feira, refletindo também um dia relativamente monótono em outros mercados. O índice do dólar permaneceu estável, enquanto o complexo de energia passou por correções.

Entretanto, o restante da semana não favoreceu os traders altistas. O índice do dólar voltou a se fortalecer, e o mercado reconheceu que os fundamentos do açúcar não mudaram, pelo menos não no curto prazo.

Figura 1: Índice do dólar versus açúcar

Fonte: Refinitiv, Hedgepoint

Figura 2: Total de exportações - Brasil CS ('000t)

Fonte: Unica, MAPA, SECEX, Williams, Hedgepoint

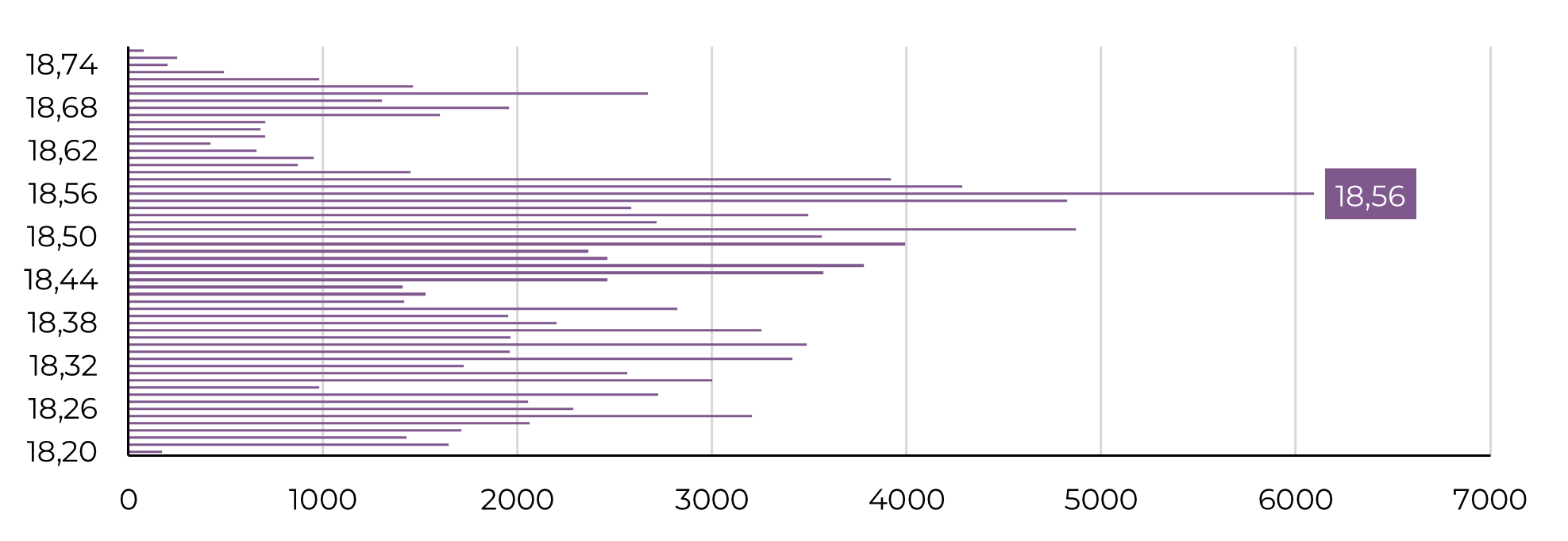

Figura 3: Volume de açúcar bruto por preço entre 12 e 23 de maio (c/lb e nº de lotes)

Fontes: Refinitiv, Hedgepoint

Figura 4: Probabilidades de ENSO do NOAA (maio de 2024)

Fonte: NOAA

Em resumo

Os preços do açúcar subiram brevemente, mas logo se corrigiram devido à ausência de mudanças nos fundamentos. A safra robusta do Brasil e suas exportações em alta, junto com a queda nas importações e no suporte da China, impediram qualquer tendência forte de recuperação. Embora o La Niña possa aumentar a produção este ano, ele também pode levar a uma oferta menor em 2025, atuando como um fator altista que vale a pena monitorar.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil