Suporte em um mercado baixista

Suporte em um mercado baixista

- Apesar da robusta entrega do contrato de julho, os preços do açúcar se recuperaram e ficaram acima de 20 c/lb, impulsionados principalmente pelas preocupações com os números da produção do Centro Sul.

- A falta de chuva levou ao pessimismo quanto à expectative de mix de açúcar, levando muitos analistas a revisar suas projeções, o que torna o próximo relatório da UNICA crucial para a compreensão das tendências de preços.

- Embora a redução das chuvas no Brasil seja o principal fator altista, o progresso favorável das monções, o rebaixamento da intensidade do La Niña, a melhora do clima na Tailândia e a maior produtividade da UE são fatores importantes a serem monitorados para os contratos de 2025.

- Os preços do açúcar continuam pagando um prêmio significativo sobre o biocombustível, e, portanto, não há previsão de mudança na priorização das usinas, embora a qualidade da cana continue sendo um risco.

Apesar de uma entrega robusta para o contrato de julho, os preços do açúcar registraram uma recuperação surpreendente, mantendo seus ganhos e permanecendo acima do nível de 20 c/lb durante a semana passada, uma semana mais curta devido ao feriado de 4 de julho nos EUA. A força do açúcar se deveu, principalmente, ao seu próprio mercado - impulsionada por fatores técnicos e por uma recuperação de preços no setor de energia - superando a recuperação do dólar americano. O movimento recente é atribuído em grande parte às preocupações com os números da produção do Centro Sul.

A falta de chuva aumentou o pessimismo com relação à capacidade do país de atingir o mix de açúcar previsto anteriormente. Embora o último relatório da UNICA estivesse de certa forma alinhado com as expectativas do mercado, muitos analistas se sentiram compelidos a revisar suas projeções de mix depois de mais uma quinzena com números inferiores a 50%. Revisamos nossos números no início de junho para 51,2% e acreditamos que esse valor ainda pode ser alcançado se, na segunda quinzena de junho, a região ultrapassar o nível de 50% de mix de açúcar, tornando o monitoramento do relatório da UNICA essencial para entender os movimentos dos preços.

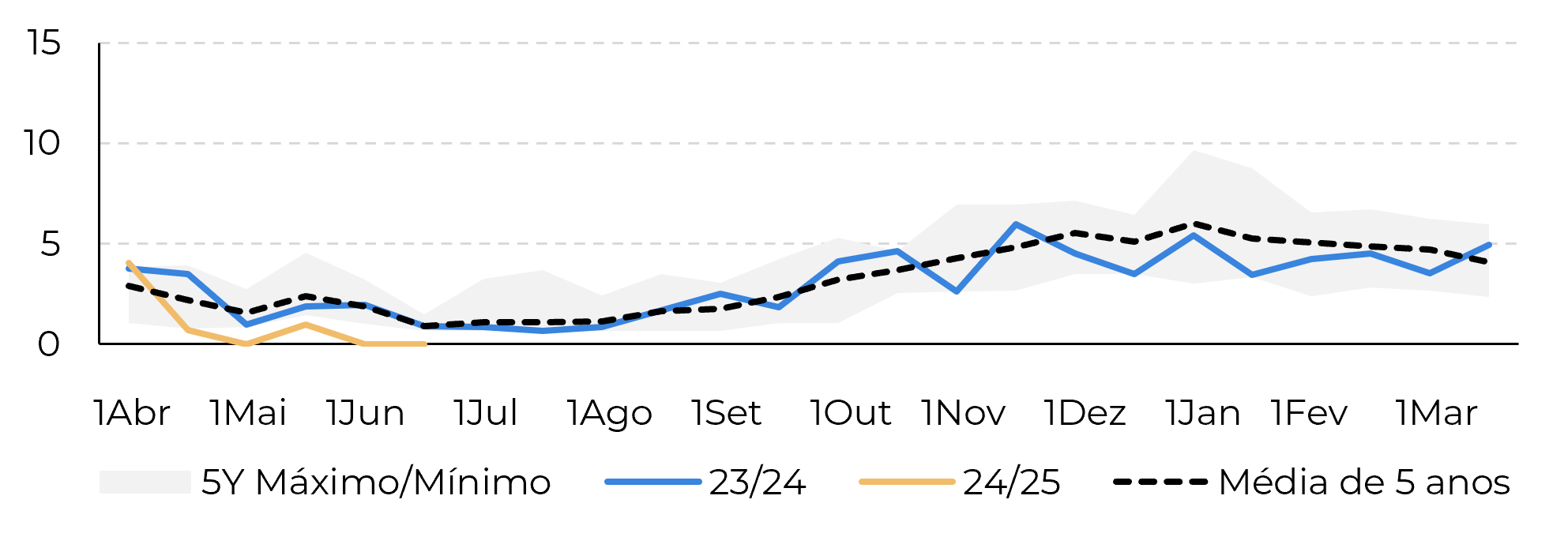

Figura 1: Estimativas de dias perdidos por quinzena (nº de dias)

Fonte: SOMAR, Bloomberg, Hedgepoint

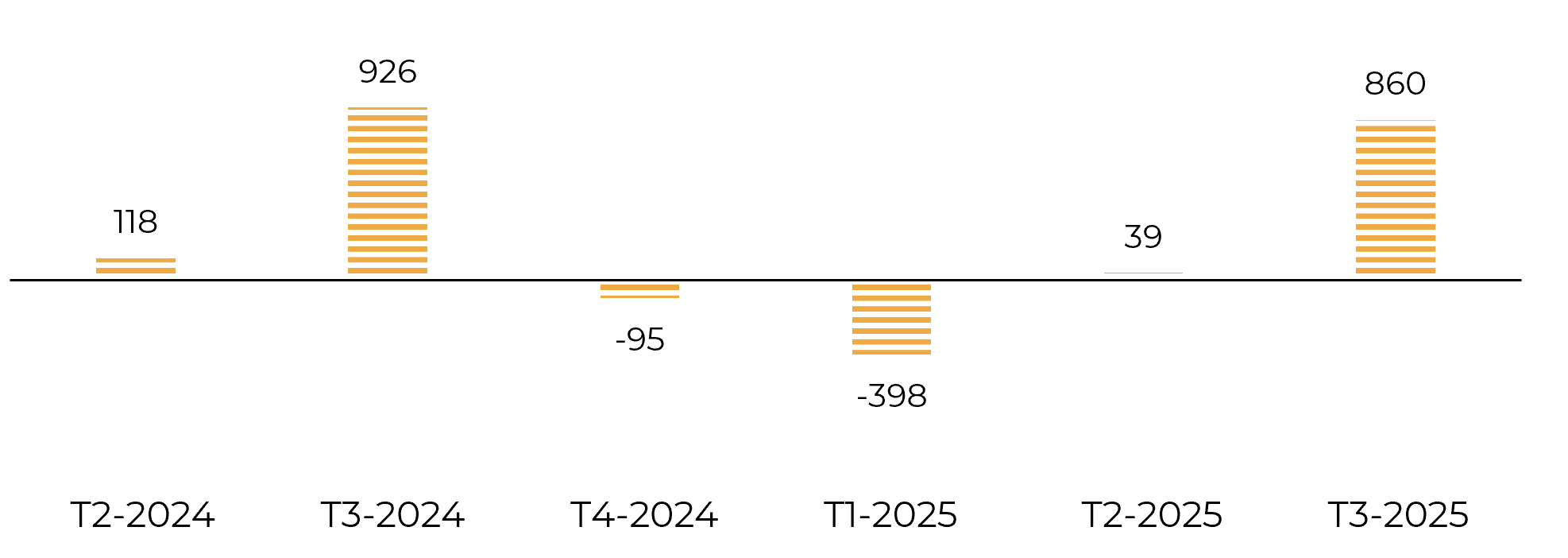

Figura 2: Fluxo comercial total considerando 51,2% de mix açúcar, portanto 41,5Mt de açúcar ('000 tq)

Fonte: Green Pool Hedgepoint

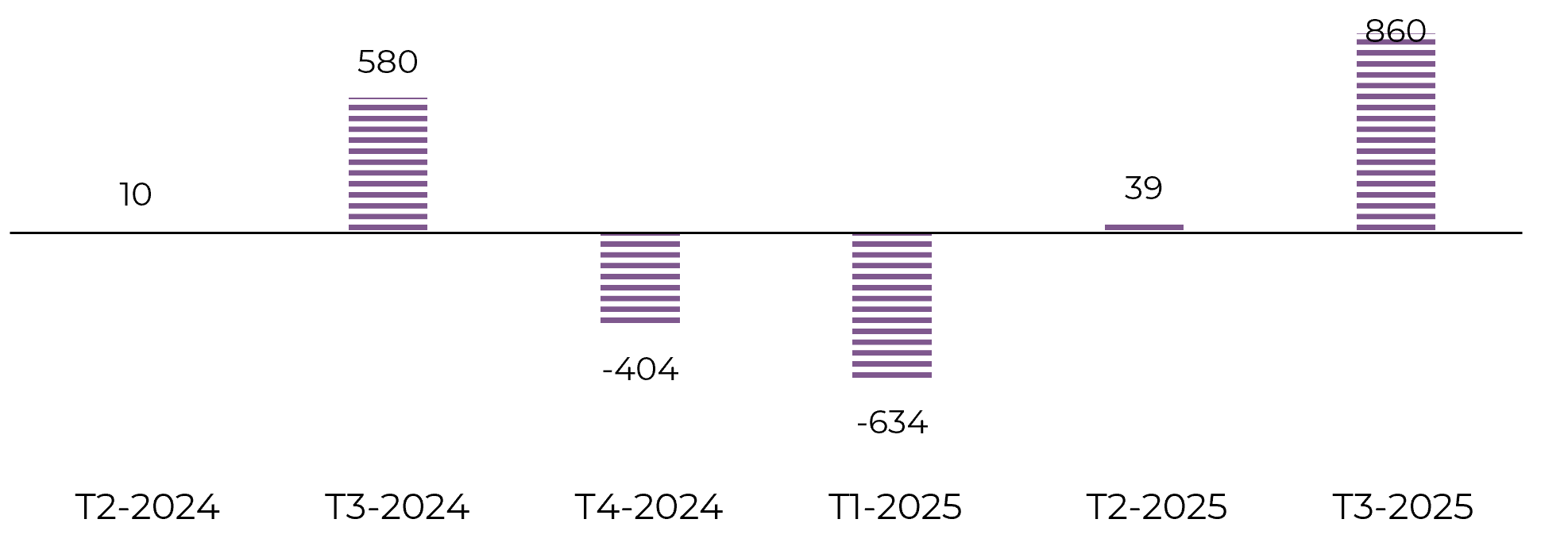

Figura 3: Fluxo comercial total considerando um mix de 50% de açúcar, ou seja, 40,6Mt de açúcar ('000 tq)

Fonte: Green Pool Hedgepoint

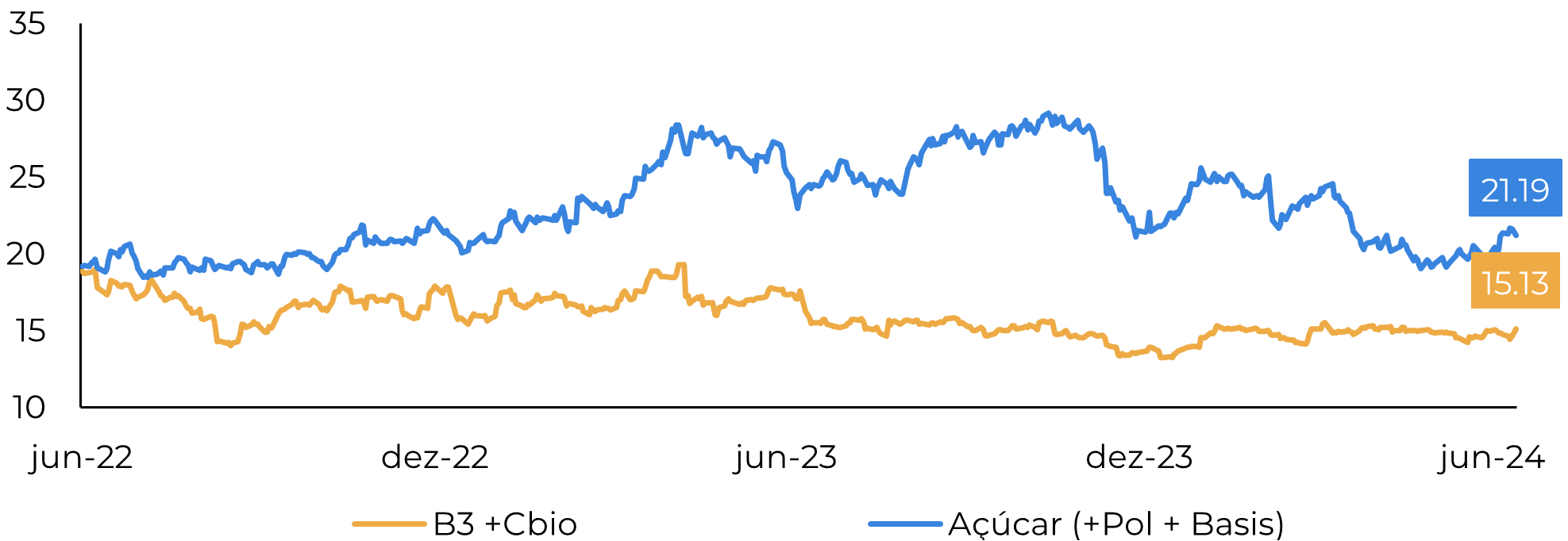

Figura 4: Paridade de açúcar e hidratado (c/lb)

Fontes: Refinitiv, Bloomberg, Hedgepoint

- as monções estão progredindo bem,

- a intensidade do La Niña foi revisada para baixo,

- espera-se que as condições climáticas na Tailândia melhorem,

- a agencia MARS continua otimista em relação a produtividade da UE e

- espera-se que a China tenha maior disponibilidade.

Em resumo

O próximo relatório da UNICA é vital para avaliar as perspectivas da temporada; se o mix de açúcar ficar abaixo de 50%, será difícil ultrapassar o nível acumulado de 51%, o que pode aumentar as preocupações do mercado. Apesar disso, é improvável que o mix de açúcar acumulado caia para 50%, o que seriao pior cenário possível, ceteris paribus. Enquanto se monitoram os principais fatores para os contratos de 2025, como as monções, o La Niña e o clima na Tailândia, a redução das chuvas no Brasil continua sendo o principal fator de sustentação dos preços do açúcar em um mercado de baixa.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil